政治关联、媒体报道与企业社会责任信息披露

——来自沪深A股数据的实证分析

2020-04-29 12:50贺云龙肖铭玥

哈尔滨商业大学学报(社会科学版) 2020年2期

贺云龙,肖铭玥

(长沙理工大学 经济与管理学院,长沙 410076)

引 言

2017年国务院出台了一系列关于保护和弘扬企业家精神的政策文件,旨在通过营造良好的外部环境,鼓励企业家主动履行社会责任并充分披露社会责任信息。2018年沪深两市A股上市公司的社会责任报告数量较上年增长了8.5%,且过半数企业选择自愿性信息披露方式,这充分显示了企业具有强烈的社会责任信息披露意愿。

企业社会责任信息披露是将利益相关者密切关注的环境、员工、供应商、慈善等社会责任履行情况按照特定要求和方式对外公布的过程。影响企业社会责任信息披露的因素可以从内源动力和外生约束力两个维度展开。我国特殊的经济体制决定了政府和市场各司其职,共同维护市场的健康运行。媒体的市场监督功能往往需要依靠政府的行政手段来发挥作用,政治关联为企业与政府、媒体之间的有效沟通提供了便利。因此,本文选取政治关联和媒体报道作为企业社会责任信息披露的内源动力与外生约束力的代表性变量。

一、文献综述

企业是否建立政治关联与其所处的制度环境密切相关。Changsu K 、 Jungkeun K(2018)指出,如果企业的利益相关者包括政府、当地社区和非政府组织等有影响力的二级组织,那么它可能更专注于组织边界之外的企业社会责任,以获得社会合法性[1]。张正勇、吉利等人(2014)研究发现政治关系网络和协会关系网络与民营企业社会责任报告披露显著正相关[2]。罗双发、欧晓明等人(2015)认为政府官员类和代表委员类的高管成员在制定企业相关经营策略时更加注重社会责任的履行和披露[3]。郭岚、苏忠秦(2017)强调政治关联加强了地方保护对企业社会责任的负向影响,且两者之间存在互补关系,但是政治关联与地方保护在民营企业和国有企业中表现为替代关系[4]。Ming, Chwee T(2018)表示政治关系作用下的企业社会责任信息披露的变动情况需要更长的研究时间来捕捉领导层的动态变化[5]。

现有的研究主要从单一视角分析政治关联、媒体报道等因素对企业社会责任信息披露的影响,却鲜有研究者试图考虑政治关联、媒体报道及两者之间的相互作用对企业社会责任信息披露的影响。因此,本文以沪深A股数据为样本,检验政治关联与媒体报道的交互作用对企业社会责任信息披露的影响机理,为完善社会责任信息披露影响因素理论提供数据支持。

二、理论分析与研究假设

(一)政治关联与企业社会责任信息披露

政治关联的建立会给企业带来诸多便利。具有政治关联的民营企业可以利用社会责任寻租获取更多融资方面的便利和政府补贴[10],表现出更大程度的避税行为和更好的企业价值[11]。但是,政治关联也会在一定程度上阻碍企业的发展,企业缺乏足够的资金来履行社会责任,因而直接表现为较差的社会责任信息披露质量。赵选民、霍少博等人(2015)通过分析发现,非国有企业的政府干预程度越高,企业碳信息披露水平越低,而这种影响在国有企业中表现不明显[12]。这充分表明政治关联本身会抑制企业社会责任信息披露,因此,本文提出如下假设:

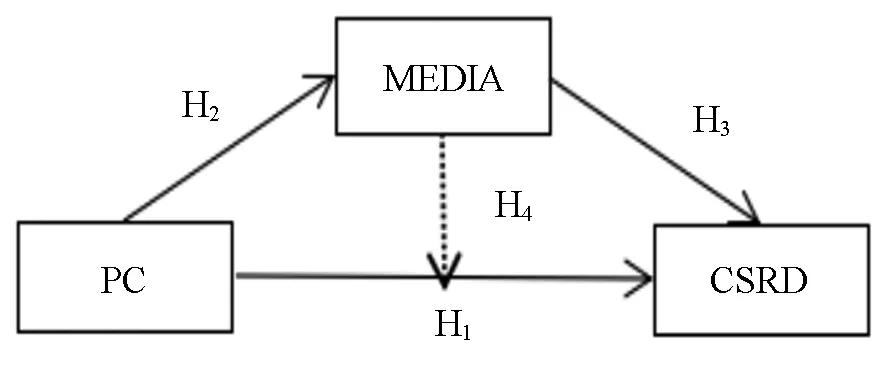

H1:政治关联对企业社会责任信息披露具有显著负向影响

(二)政治关联与媒体报道

媒体报道存在一定的舆论导向性,因此管理层有动机花费大量的资源去寻求媒体报道的利己影响。政治关联有助于加强企业与媒体之间的沟通,加速政府、企业和媒体三方力量的强势融合,使得企业更好地利用媒体的宣传效应,在社会责任表现良好的时候增强外部支持和大众认可度,减轻社会责任负面事件给企业带来的不利影响,保证企业履责的真实性、一致性和科学性。易志高、潘子成(2018)认为政治关联与媒体报道之间存在显著正向关系,高管政治关联会帮助企业改善媒体信息环境,且随着政治关联层级的提高,企业发展变得非常有利。据此,本文提出如下假设:

H2:政治关联与媒体报道之间呈显著正相关,即政治关联会正向促进企业的媒体报道

高管的政治关联可以用政治身份或者从政经历来衡量,政治身份和从政经历都有助于企业与各方媒体接触,扬长避短,获得更多的有利报道。易志高、潘子成(2018)认为政治关联会影响媒体报道,并且政治关联对非证监会媒体报道的影响程度要高于证监会指定的信息披露媒体。本文借鉴易志高、潘子成(2018)的做法,将媒体报道按照内容导向的不同分为政策导向型媒体报道和市场导向型媒体报道,进一步分析政治关联对媒体报道的影响程度。据此,提出如下假设:

H2a:政治关联与政策导向型媒体报道数量呈显著正相关

H2b: 政治关联与市场导向型媒体报道数量呈显著正相关

(三)媒体报道与企业社会责任信息披露

媒体报道覆盖面广、传播速度快、更新频率高,不仅是信息的加工者,也是信息的传递者,在现代资本市场中发挥着越来越重要的作用。媒体对企业的监督治理作用主要是通过政府介入实现的,企业规模大小也会影响媒体监督对企业社会责任信息披露水平的正向促进作用[10]。媒体报道带有主观色彩的措辞、态度、语气等均会影响个体投资者对企业社会责任信息披露的内容理解和投资决策判断。企业往往会把社会责任信息披露当作维稳发展的重要举措和掩盖负面事件恶劣影响的有力手段。媒体报道可以将经过转换和深度挖掘后的企业社会责任信息传递给公众,再将市场反应及时反馈给企业,使之不断修改对外报出的社会责任信息,以增强企业社会责任信息披露的可理解性。因此,本文提出如下假设:

H3:媒体报道对社会责任信息披露具有显著正向影响

(四)媒体报道对政治关联与企业社会责任信息披露的影响

媒介环境好的地区,媒体关注更能够显著改善企业社会责任信息披露现状。政府干预会影响媒体关注对企业社会责任信息披露行为和方式等的曝光率和监管作用。股权制衡度、实际控制人的政治身份和媒体关注度等都会对家族企业社会责任信息披露产生显著影响(王丽娟、刘金川,2014)[13]。政治关联和媒体报道都会对企业社会责任信息披露造成一定的影响,政治关联会直接影响企业社会责任信息披露,也会通过作用于媒体报道这一中介变量间接影响到企业社会责任信息披露。因此,本文提出如下假设:

H4:政治关联和媒体报道对社会责任信息披露具有显著相关性,且两者对企业社会责任信息披露的作用力不同

本文提出的以上四个主要假设相互衔接,旨在说明政治关联、媒体报道与企业社会责任信息披露之间的相互作用及影响。假设之间的关系如图1所示。

图1 研究假设关系

三、研究方案设计

(一)样本选择及数据来源

本研究样本源自2009—2017年沪深A股上市公司,所选样本要满足以下四个条件:一是高管有政治背景或从政经历;二是两类媒体均对公司进行了社会责任方面的报道;三是社会责任信息披露经过润灵环球评级系统打分在所选时间范围内没有间断;四是剔除财务缺失和当年新上市以及金融、保险业。按照上述条件进行选择,最终得到133家公司共计1 197个样本。所有数据来源于国泰安数据库、润灵环球社会责任评级系统、和讯网、新浪网,经excel手工整理,并用Stata14.0软件进行实证分析。

(二)变量设计

1. 因变量

企业社会责任信息披露的计量方法有多种,李正、向锐(2007)将其分为社会责任会计方法、声誉评分法、内容分析法和指数法[14]。由于前三种方法主观上存在不确定性,本文采用指数法对其进行衡量。考虑到数据的真实性和可靠性,本文采用润灵环球评级数据库中的社会责任信息披露指数作为社会责任信息披露的替代变量。

2.自变量

(1)政治关联。只要高管拥有从政经历或政治身份,就视为有政治关联。高管的从政经历包括在政府部门就职或者在政府主管的商业性行业协会担任会长或副会长等。此外,高管是否担任(过)人大代表或政协委员以及是否曾受到过政府的表彰等可以作为对高管政治身份的认定依据。

(2)媒体报道。对“1+媒体报道次数”取对数作为媒体报道的替代变量,相关数据从中国知网CNKI报纸库中进行分年度模糊查找取得。参考陶莹、董大勇(2013)[15]的做法,将《中国证券报》等政策灵敏度高的媒体报道划分为本文研究的政策导向报,并选取《中国经营报》等市场灵敏度高的媒体报道为本文研究的市场导向报,分别对两种类型媒体报道的数量和内容进行手工筛选和收集。

3.控制变量

参考陶莹、董大勇(2013)[15]的研究,本文选取了以下7个控制变量。《上市公司环保核查行业分类管理名录》中有记载的行业为重污染行业,其他为非重污染行业。变量说明如表1所示。

表1 研究变量

(三)模型设定

CSRD=β0+β1PCi,t+β2ROAi,t+β3LEVi,t+β4GROWTHi,t+β5SIZEi,t+β6STATEi,t+β7INDi,t+β8YEARi,t+ε

(1)

MEDIA=β0+β1PCi,t+β2ROAi,t+β3LEVi,t+β4GROWTHi,t+β5SIZEi,t+β6STATEi,t+β7INDi,t+β8YEARi,t+ε

(2)

MEDIAP=β0+β1PCi,t+β2ROAi,t+β3LEVi,t+β4GROWTHi,t+β5SIZEi,t+β6STATEi,t+β7INDi,t+β8YEARi,t+ε

(3)

MEDIAM=β0+β1PCi,t+β2ROAi,t+β3LEVi,t+β4GROWTHi,t+β5SIZEi,t+β6STATEi,t+β7INDi,t+β8YEARi,t+ε

(4)

CSRD=β0+β1MEDIAi,t+β2ROAi,t+β3LEVi,t+β4GROWTHi,t+β5SIZEi,t+β6STATEi,t+β7INDi,t+β8YEARi,t+ε

(5)

CSRD=β0+β1PCi,t+β2MEDIAi,t+β3ROAi,t+β4LEVi,t+β5GROWTHi,t+β6SIZEi,t+β7STATEi,t+β8INDi,t+β9YEARi,t+ε

其次,就“经济—环境”子系统而言,真实世界的经济与生态环境间是相互影响、互为反馈的,经济发展和生态环境保护是一种互动的双向关系,具有互动性、反馈性、可逆性和非单向性,经济发展会影响生态环境质量,反过来,生态环境恶化又会影响经济发展。作为人类社会经济活动条件的生态环境既受社会经济活动的影响,又反作用于社会经济活动,制约经济发展。我们不能只看到社会经济发展对生态环境变化的作用,而看不到生态环境变化对社会经济的反馈作用。否则,无法解释社会经济发展过程中出现的经济停滞增长甚至倒退的复杂现象,也无法解释虽然生产力发展和生产关系进步但社会经济反而一时萎缩的现象,等等。

(6)

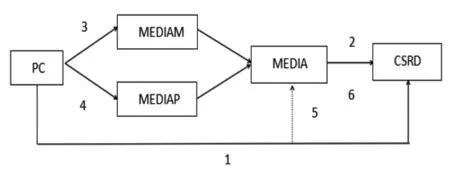

为了探究媒体报道的中介作用对政治关联和企业社会责任信息披露的影响,本文实证检验了政治关联对市场导向型媒体报道(MEDIAM)和政策导向型媒体报道(MEDIAP)的影响程度以及政治关联通过两类媒体报道对企业社会责任信息披露的影响机理,构建了如图2所示的中介效应检验模型图。

图2 中介效应检验模型

四、实证研究过程与结果

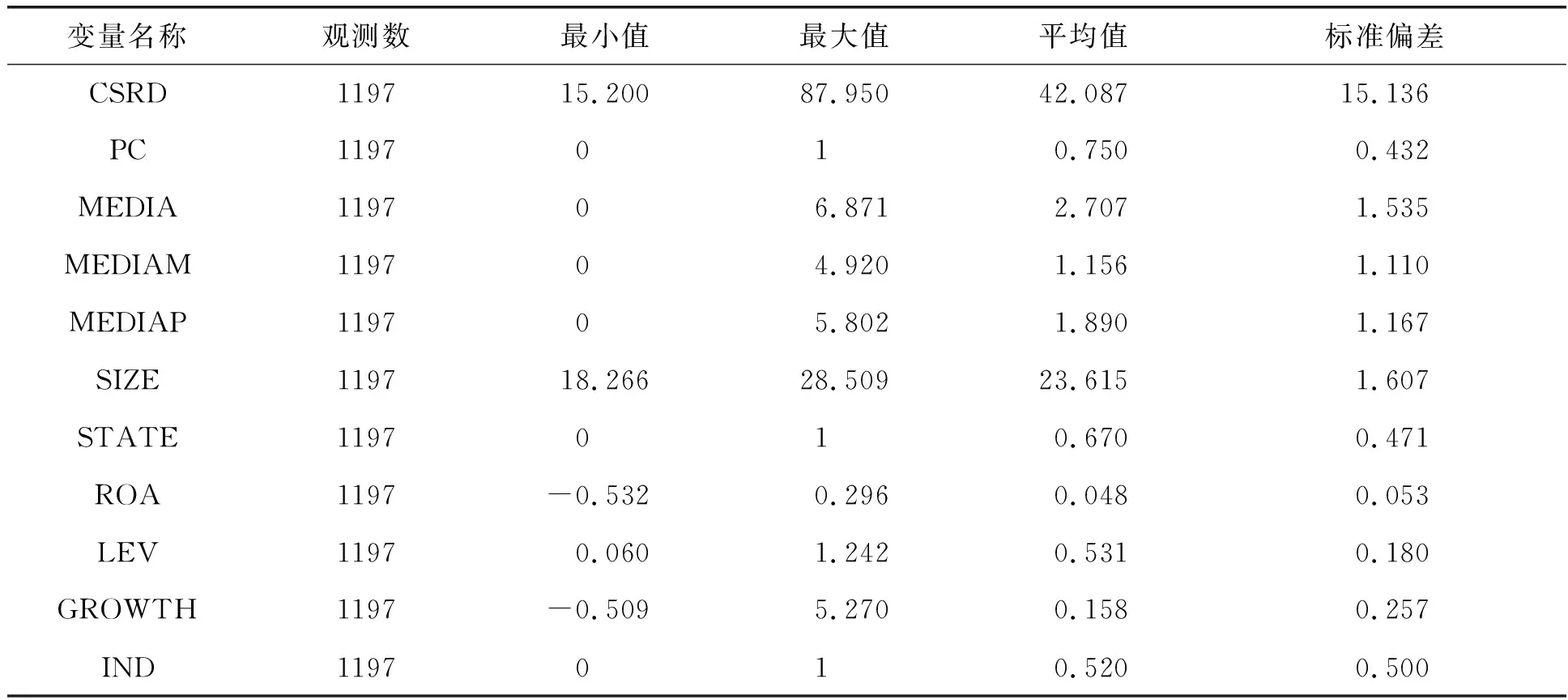

(一)描述性统计

样本数据的描述性统计分析结果如表2所示。

由表2可知,企业社会责任信息披露的最大值为87.950,最小值为15.200,平均值为42.087,标准偏差大于1,表明企业社会责任信息披露总体水平比较低,且不同行业的数值存在较大差距。政治关联的平均值为0.750,标准误差为0.432,这意味着样本中过半数的企业拥有政治关联。媒体报道、市场导向型媒体报道、政策导向型媒体报道的标准偏差均大于1,说明不同性质的媒体对企业关注度和报道内容不一样。从控制变量的特征来看,样本企业的规模分布具有一定的随机性;企业盈利能力、偿债能力和发展能力三类财务指标区别不大;样本企业中重污染企业和非重污染企业各占一半。

表2 样本数据描述性统计一览表

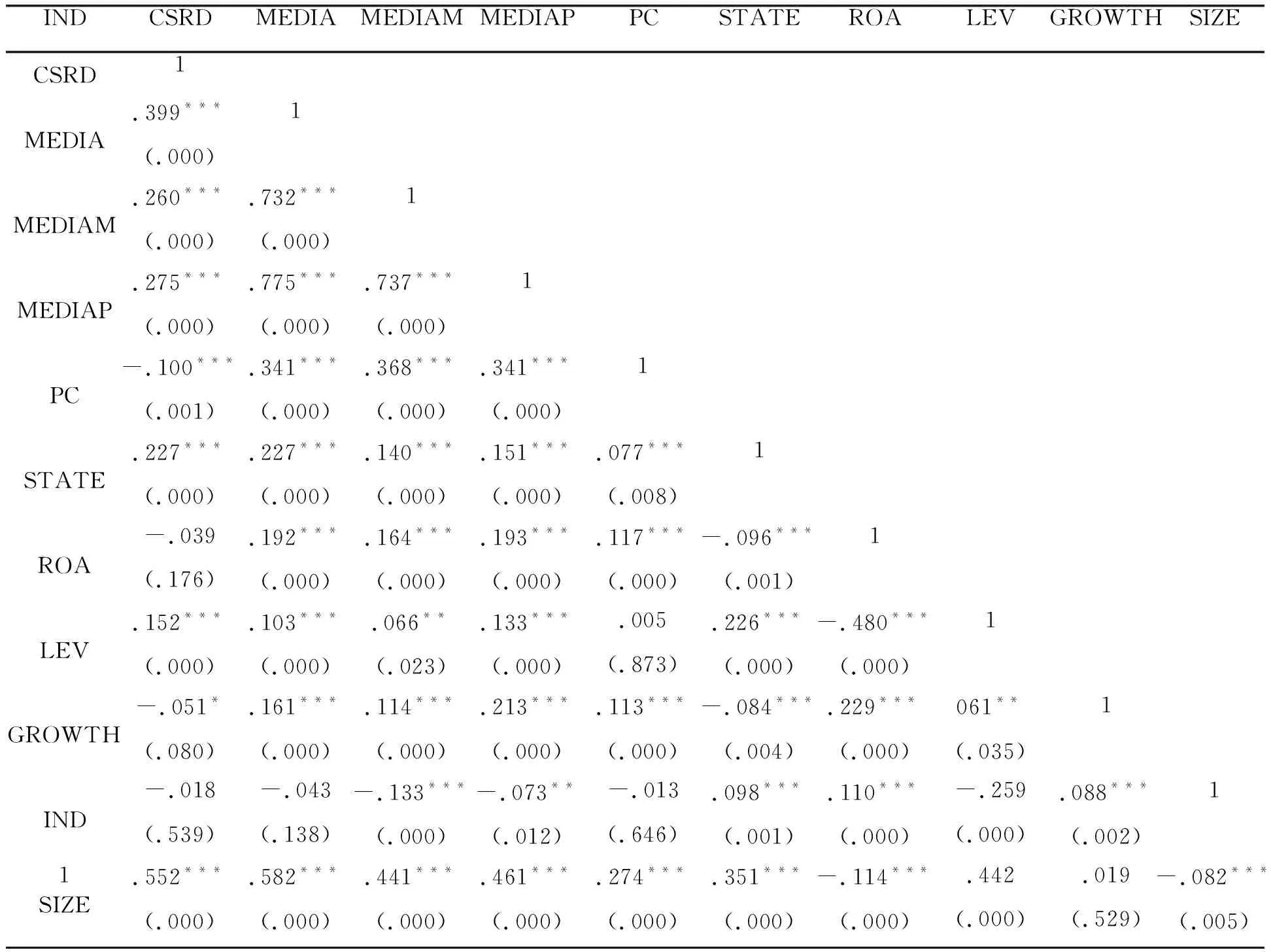

(二)相关性分析

本文对主要研究变量进行了Pearson 相关分析,如表3所示。

由表3可知,政治关联与企业社会责任信息披露在1%的置信水平下显著负相关;媒体报道和政治关联在1%的置信水平下显著正相关,初步验证了本文假设1和假设2。产权性质、偿债能力、规模与企业社会责任信息披露在1%的置信水平下显著正相关;发展能力与企业社会责任信息披露在1%的置信水平下显著负相关;盈利能力和行业不存在显著相关关系。

表3 相关性分析

注:***、**、*分别表示1%、5%、10%显著性水平

(三)回归分析

为验证原假设的中介效应是否成立,本文用回归分析对模型1、2、5、6进行了检验,结果如表4所示。

模型1调整后的拟合度为0.320,说明政治关联对企业社会责任信息披露具有32.0%的解释度。模型1在1%显著性水平上通过了F检验,整体回归结果良好。政治关联回归系数在1%水平下显著为负,说明政治关联对企业社会责任信息披露有着显著的负向抑制作用,与H1预期一致。

模型2调整后的拟合度为0.470,政治关联对媒体报道具有47.0%的解释度。模型2在1%显著性水平上通过了F检验。政治关联与媒体报道的回归系数在1%水平下显著为正,与H2预期一致。

模型5调整后的拟合度为0.325,说明媒体报道对企业社会责任信息披露具有32.5%的解释度。模型5在1%显著性水平上通过了F检验,媒体报道与企业社会责任信息披露之间显著正相关,与H3预期一致。

(四)稳健性检验

为了使研究结论趋于科学合理,本文改变变量度量的方法,进行了稳健性检验。首先,采用政策导向型和市场导向型媒体报道之和(MEDIAT)作为媒体报道的替代指标对模型6进行检验。结果表明,政治关联和替换后的媒体报道对企业社会责任信息披露的影响方向没有发生变化,回归结果表现稳健。

模型6调整后的拟合度为0.331,说明政治关联、媒体报道对企业社会责任信息披露具有33.1%的解释度。模型6在1%显著性水平上通过了F检验,媒体报道会显著促进企业社会责任信息披露,而政治关联显著削弱企业社会责任信息披露,与H4预期一致。

对控制变量的解释:财务报表很难反映企业的真实利润,所以盈利能力与企业社会责任信息披露之间的相关性可能表现为不显著。财务杠杆的升高导致企业在弥补财务风险的同时难以承担社会责任成本,高速发展的企业往往无法提供更多的资源来承担社会责任,因此财务杠杆和发展能力与企业社会责任信息披露负相关。规模较大的企业更容易吸引政府和媒体的目光,从而对企业社会责任信息披露产生显著正向影响。

表4 中介效应实证回归结果

注:***、**、*分别表示1%、5%、10%显著性水平

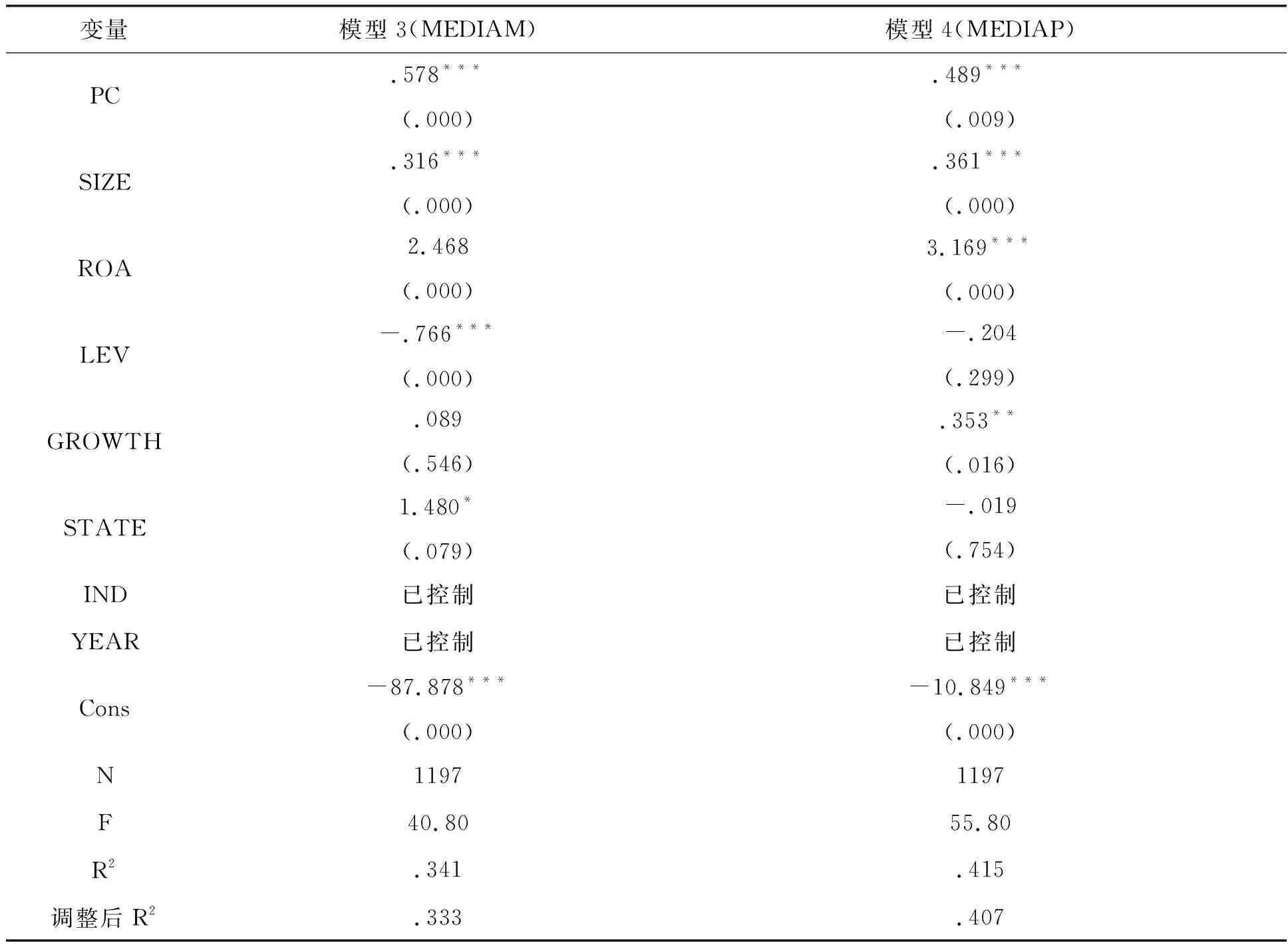

为了进一步分析政治关联对媒体报道的影响,本文对政治关联与两种不同的媒体报道进行了回归,结果如表5所示:政治关联与两类媒体报道均呈显著正相关,政治关联对市场导向型媒体报道的影响大于政策导向型媒体报道。

其次,在分析政治关联对媒体报道的影响时,用两种类型报道之和(MEDIAT)对媒体报道进行替换,结果仍稳健。稳健性检验结果如表6所示。

表5 政治关联对两种不同的媒体报道影响的回归分析

注:***、**、*分别表示1%、5%、10%显著性水平

表6 稳健性回归分析

注:***、**、*分别表示1%、5%、10%显著性水平。

五、研究结论与启示

本文以2009—2017年我国沪深A股上市公司为样本,在研究政治关联、媒体报道对企业社会责任信息披露影响的基础上,证实了媒体报道在政治关联与企业社会责任信息披露中所起的部分中介作用,得出如下研究结论:

(1)政治关联对企业社会责任信息披露的影响不能一概而论,要结合其他因素加以考虑。政治关联与企业社会责任信息披露呈显著负相关,但是它会通过媒体报道这一中介变量间接实现对企业社会责任信息披露的正向影响。一方面,政治关联所带来的政治寻租、广告投放等成本的增加会导致企业削弱在社会责任信息披露上的成本投入。另一方面,有政治关联企业的言行往往更容易引起媒体的关注,不得不加大媒体信息管理力度,通过媒体报道向利益相关者传递社会责任履行情况,努力宣传和维护其良好的声誉和形象。

(2)媒体报道与企业社会责任信息披露呈显著正向关系,即媒体报道企业的数量越多,企业社会责任信息披露程度就越高。为了营造“言行一致”的良好社会形象,高管必然会谨言慎行,积极承担社会责任,期望通过媒体报道向利益相关者输送更多有利的社会责任信息,以维护企业声誉,实现自身与企业的长远发展。

此外,本文分析了两类媒体报道下政治关联对企业社会责任信息披露的作用效果,从实证的角度支持了“我国特有经济体制下政府和媒体在市场运行中的相互作用能够对企业社会责任信息披露产生积极影响”的观点。媒体作为“信息中转站”和“市场电子眼”,它既反映企业的表现,又制约企业的行为,充分发挥了媒体报道的预测和修正作用。随着媒体监督职能和治理作用在企业中应用的增强,政府对市场的治理作用将逐渐减弱,媒体报道促使企业加快落实管理透明化,从而有效提升企业社会责任信息披露的效率和质量。

猜你喜欢

新世纪智能(数学备考)(2021年9期)2021-11-24

中国记者(2021年12期)2021-11-12

人大建设(2020年4期)2020-09-21

新民周刊(2020年5期)2020-02-20

当代陕西(2019年15期)2019-09-02

学苑创造·A版(2018年11期)2018-02-01

读者(2017年5期)2017-02-15

新闻前哨(2015年8期)2015-12-23

中国火炬(2014年12期)2014-07-25

中国记者(2014年4期)2014-05-14