高管团队风险偏好对上市公司研发投入的影响研究

2020-04-29 12:50张劲松李宇航

哈尔滨商业大学学报(社会科学版) 2020年2期

张劲松,李宇航

(哈尔滨商业大学 会计学院,哈尔滨 150028)

引 言

近年来,随着国家创新体系的建设与新兴产业的发展,“双创”工作进一步融入企业改革与发展全局的中心。创新是企业生存之本,研发是企业革新之魂。随着产品生命周期的不断缩短与市场领先意识的逐渐加深,更多的投资决策者将投资视角转向了技术创新领域。因此,如何将创新投资合理化成为近年来政府、企业与研究学者关注的焦点。在日益激烈的市场环境中,高级管理人员将自身的认知水平与价值观念倾注于企业的核心领域,打造企业文化、推动技术创新,高管团队在研发投资的计划、决策以及实施过程中发挥着重要作用。

从技术创新理论(Joseph A Schumpeter)提出至今,国内外学者对企业研究与试验发展活动给予了足够的关注。在已有的研究中,学者们基于高层梯队理论与前景理论,主要从以下三个方面探索了高管团队对研发投资的影响:一是探索高管的显性与隐性激励方式对研发水平的影响程度;二是从高管的个体特质出发,进而探究高级管理层整体的认知水平等因素对企业研发投资的作用;三是探索过度自信、风险偏好等高管有限理性心理特征对研发投入产生的影响。

就研发创新本身所具有的高风险特性来看,高管团队的风险偏好在研发投资决策中发挥的影响不容忽视。在现有研究中,少有研究者结合治理层结构因素,探究高管团队风险偏好对研发投入的作用。本文以我国A股上市公司为研究对象,探究高管团队风险偏好、董事长与高管两职兼任对研发投入的影响,并试图回答两个问题:其一,高管团队风险偏好会对企业的研发投入产生何种影响,其二,在两职兼任的治理环境中,高管团队风险偏好对企业的研发投入会产生怎样的影响。

一、文献综述

有研究认为,偏好风险的高管在投资决策中具有冒险精神,易产生投资过度现象(龚光明、曾照存,2013)[1],且高管风险偏好对投资决策的影响在国有与民营企业之间存在差异(白云涛等,2007)[2]。个体对待风险的态度会影响企业的融资决策(Romano、Tanewski,2001)[3],企业家风险偏好与债务融资相关性并不显著。高管风险偏好对企业战略选择有显著影响(刘兵等,2014)[4]。

已有研发投入影响因素的文献多是探究企业治理层结构(张长征等,2017;王玉霞等,2019)[5-6]、融资渠道(Dirk等,2011;吴祖光等,2019)[7-8]、外部环境(Guntram等,2008;郭晓灵等,2019)[9-10]、高管激励(Ryan、Wiggins,2002;鄢伟波,2018)[11-12]等因素对研发投入水平的作用机理。

随着经济活动日渐繁复,一些研究学者从高管的个体特征出发,发现高管特质能够影响企业的研发投资行为。他们认为高管年龄越高,对公司研发项目的投入越少(黄新建,2014)[13],并且高管性别为女性时,企业在技术研发中的投入更多,这种正面效应在电信与科技行业更为突出(曾萍等,2012)[14]。有研究表明当高管受教育水平更高时,更易洞察并吸收新技术的能力,从而增加对研发项目的投入(Chen Lin,2009;曹晶,2018)[15-16];并且当高管拥有研发技术背景时,能够提高高科技公司的技术研发投入水平(彭红星等,2017)[17]。

但部分学者认为,诸如性别、教育背景等人口背景特征并不能全面地反映高管的风险偏好等心理结构(Richard等,1999)[18],过度自信以及风险偏好等高管特质会对企业战略决策的制定产生一定的影响(Graham、Harvey,2001)[19]。过度自信心理会使高管有意将资金投入创新项目,对研发技术创新具有促进作用,这种促进作用会受到行业竞争激烈程度的影响,并且当CEO具有过度自信的心理特征时,企业的研发效率也得到了提高,这种创新效率的提高在高科技行业中更为突出(Galasso等,2011;Hirshleifer等,2012)[20-21]。过度自信的高级管理人员在创新模式的选择上有所不同,会激励所在公司加大研发投入的力度,而环境动态性会促进这种激励作用,环境敌对性则恰好相反(翟淑萍,2015;韩庆兰,2018)[22-23]。有学者发现管理者乐观情绪对企业研发支出具有正向影响(江新峰等,2018)[24]。

管理者对待风险的不同态度可能会造成企业非效率的创新投资(Hambrick,1984)[25]。有研究者利用相对风险薪酬指标衡量CEO风险偏好,并发现这一风险偏好指标能够正向影响研发支出所代表的风险承担行为(Rashad Abdel,2014)[26]。企业管理层的风险倾向与研发投入显著正相关(唐清泉,2009)[27],这说明偏好风险型的CEO更易加大创新投入,以期开发新技术与新产品领先市场(汤颖梅等,2011)[28]。公司实际业绩与其预期值之间的差距会对高管风险偏好与研发之间的框架效应产生影响(甄丽明,2014)[29]。企业研发投入具有诸多不确定因素,而企业家通常是风险偏好者,具有风险偏好心里特征的管理者出于对自身能力的认知与肯定,更倾向于推动公司内部从事创新活动,反而不会进行风险较低的模仿行为(张根明,2011;王素莲,2018)[30-31]。

二、理论分析与研究假设

(一)高管风险偏好与研发投入

前景理论认为当个体面临决策时,表现出对确定收益的风险规避以及面对损失时的风险追求,从而导致对不确定性事件的估计产生一定偏差。随后的高层梯队理论认为,高管的心理特征的确能够影响企业的经济行为从而产生相应的经济后果,但由于高管的认知及价值观难以衡量,故选取相对容易考察的高管特质作为研究对象考察高管对企业投资、企业业绩等因素产生的影响。在此基础上,部分研究发现,管理者的认知能力与其性别、年龄具有相关性的同时,在很大程度上也受到了他们职业生涯的影响,而这种认知能力的不同,影响了他们的风险偏好(王鹏,2018)[32]。而相对于年龄、职业等特质而言,高管团队风险偏好与公司战略决策的关联更为密切(郭菊娥等,2007;程博,2015)[2,33]。企业研发是一项高风险活动,受到外部环境、技术开发人员能力与科研项目复杂程度等多方因素影响,研发项目投资具有高风险且投资结构难以掌握等特征,这些特征使得技术创新投资决策成为管理层评估风险的权衡结果,并受到管理层风险倾向的影响(唐清泉等,2009,苏坤等,2019)[27,34]。由于管理层的风险偏好存在一定的差异,在投资项目的选择中选取的主观折现率也不一致。偏好风险的管理层在面对风险项目决策时,往往会高估收益(汤颖梅等,2011)[28];规避风险的管理层作出的决策则相对保守,以降低企业风险(张铁铸,2010)[35]。因此,当偏好风险的高管面临研发活动投资项目时,会潜意识地高估研发投资的预期收益并低估研发项目未来可能为企业发展带来的损失,据此,本文提出研究假设一:

H1:在其他条件保持不变的前提下,高层管理团队的风险偏好与上市公司研发投入水平具有正相关关系。

(二)两职兼任、高管团队风险偏好与研发投入

现代管家理论认为两职合一的状态能够为公司提供一个统一的发展方向,从而对上市公司产生一种正向的治理效应。这种统一指挥的领导权结构可以减少高管团队与董事长之间的决策冲突,缩短决策半径,使得公司能够快速响应外部环境的变化、获取有效信息、提高决策效率,有助于避免企业内部竞争性(Galbraith,2002;夏瑞卿,2014;Yang,2014;)[36-38],促使高管团队降低决策失误的风险。持股权与经营权的统一,使得兼任者在收益稳定的同时,决策更加灵活(杨松令,2018)[39],但决策者并没有因为权力的高度集中化而降低企业的投资效率,相反,这种领导权结构为企业经营者带来责任的延伸,因而在决策时,经营者作为公司股权的持有人反而会以更加审慎的态度来面对投资项目(李云鹤,2012)[40],这就在一定程度上抑制了个人或团队风险倾向在研发项目决策中产生的投资偏差。同时,在经营者自律的基础上,管理层与持股人以及其他投资者的利益一致,从而在一定程度上避免了代理问题的发生(李建标,2016)[41]。当高管兼任董事长时,作为公司股东的兼任者会倾向于同时兼顾股东利益与自身利益的投资决策(谭庆美,2015)[42],在推动技术创新决策的合理化的同时削弱了高管风险偏好对技术创新投资的影响。据此,本文提出研究假设二:

H2:在其他条件保持不变的前提下,两职兼任削弱了高管团队风险偏好与研发投入水平的正相关关系。

三、研究设计

(一)样本选取与数据来源

本文选取了2013~2017年间全部A股上市公司数据作为分析样本。根据研究需要,剔除以下样本数据:(1)剔除ST以及ST*企业数据;(2)剔除金融、保险行业数据;(3)剔除数据有缺失的公司样本。此后,对研究样本采取WINSORIZE(1%)处理以控制样本中的极端值对研究结果可能产生的影响。经上述筛选与整理后得到2013—2017年共7536个有效样本。研究所用数据的主要来源为CSMAR数据库。其中,资本化与费用化的研发投入分别来自于财务报表附注中的无形资产附注与管理费用附注,由于各公司在管理费用附注中对各项研发费用的命名并不统一,因此本文仅选取统一归集的研发子项目的金额作为费用化部分的研究样本。本文采用Exel、Stata13.1对全样本数据进行处理,数据分析使用Stata13.1完成。

(二)相关变量定义

1.研发水平

主流文献中对研发投入的衡量指标主要分为三类:一是以研发资金绝对数额大小衡量研发投入;二是选取研发资金与代表公司规模的企业财务指标之比作为衡量指标;三是考虑人力资源在技术开发过程中发挥的作用,选取研发人员占比作为衡量指标。本文借鉴已有文献采用研发强度这一指标代表研发投资水平。

2.高管团队风险偏好

高管主要包括CEO、总经理、负责人等公司高级管理人员。本文借鉴杜丽贞等[43],选用高管个人风险资产与其全部资产比例的波动性作为衡量指标,即高管持股金额/(高管持股金额+高管货币薪酬)-该指标当年中值,该指标越大,高管越偏好风险。

3.两职兼任

本文借鉴王玉霞等[6]按两职所处状态设置虚拟变量。若两职合一,则取值为1;否则为两职分离,取值为0。

4.其他控制变量

本文在OLS回归模型中具体增加了如下控制变量:企业价值(TobinQ)、公司成长性(Growth)、经营活动现金流(CFO)、投资程度(RDIV)、企业资本结构(Lev)、公司规模(Size)、公司年龄(Age)、企业业绩(EPS)、企业盈利能力(ROE)、独立董事人数占比(INDD)、财务冗余(FSt-1)以及行业(Ind)与年份(Year)哑变量。具体变量定义如表1所示。

表1 主要变量的定义

(三)模型构建

根据本文提出的假设H1与H2,我们分别设计了模型1与模型2对研究假设进行验证:

模型1:

RDi,t=α+β0STRi,t+γ3TobinQi,t+γ4Growthi,t+γ5CFOi,t+γ6RDIVi,t+γ7Levi,t+γ8Sizei,t+γ9Agei,t+γ10ROEi,t+γ11EPSi,t+γ12INDDi,t+γ13FSi,t-1+γ14ΣInd+γ15ΣYear+εi,t

模型2:

RDi,t=α+β0STRi,t+β1Mcci,t+β2STR×Mcci,t+γ3TobinQi,t+γ4Growthi,t+γ5CFOi,t+γ6RDIVi,t+γ7Levi,t+γ8Sizei,t+γ9Agei,t+γ10ROEi,t+γ11EPSi,t+γ12INDDi,t+γ13FSi,t-1+γ14ΣInd+γ15ΣYear+εi,t

其中,RDi,t为被解释变量研发投入;STRi,t为解释变量高管团队风险偏好;Mcci,t为两职兼任;STR×Mcci,t是样本企业高管风险偏好与两职兼任的交互项;其他变量均为控制变量,其中,FSi,t-1表示企业的上期财务冗余。α表示常数项;β0-β2、γ3-γ15为模型回归系数;εit表示随机扰动项;i表示企业个体;t表示年度标识。

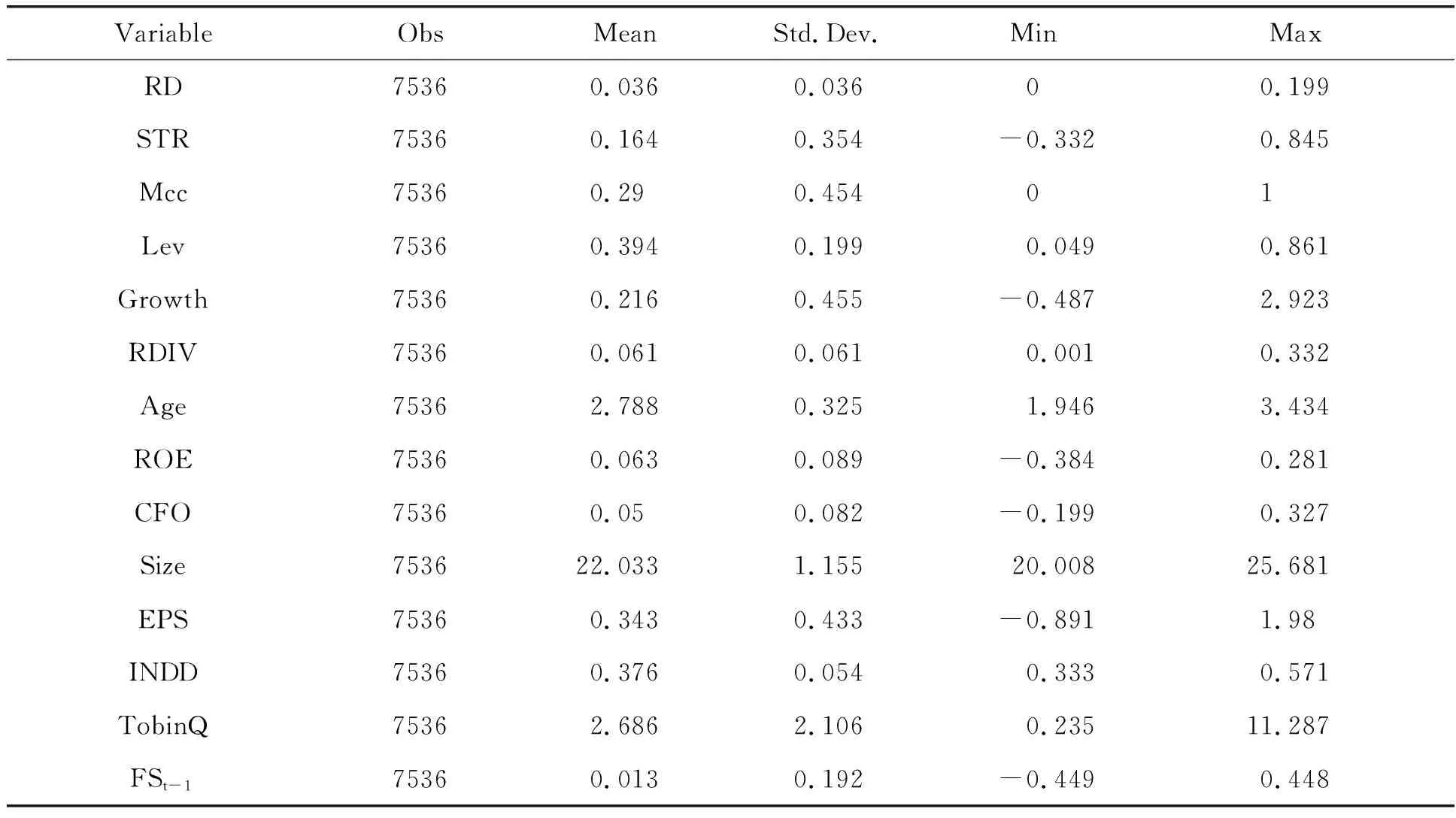

表2 主要变量描述性统计(N=7536)

四、实证结果与分析

(一)描述性统计分析

本文对进入回归模型中的主要变量进行了全样本描述性统计以考察研究对象的基本特征,统计情况由表2列示。从表2中可以发现企业研发资金投入水平的平均值为0.036,表明样本企业近5年的研发投入水平普遍不高;最大值为0.199,说明部分企业十分重视研发项目预期可能存在的收益;最小值为0,表明目前仍有企业不愿将企业资本投向创新领域,标准差为0.036,说明不同样本间的研发投入存在一定差异。高管风险偏好的均值是0.164,标准差是0.354,最大与最小值分别是0.845和-0.332,可以看出不同上市公司所聘高管之间风险倾向差异较大。两值兼任的均值为0.29,反应在全部样本中有29%的企业选择董事长兼任高管的治理结构。

(二)相关性分析

本文通过Pearson分析,考察了回归中变量之间的相关程度,具体结果由表3所列示。高管团队风险偏好的系数为0.241,显著正向影响研发投入,且通过了1%的显著性水平检验,与本文研究假设1基本吻合;除公司经营业绩(EPS)和盈利能力(ROE)未能通过显著性检验之外,其他控制变量均与企业研发投资水平具有相关关系并且检验结果显著,检验结果基本在可接受范围内,适合通过进一步回归分析来验证研究假设。

(三)回归分析

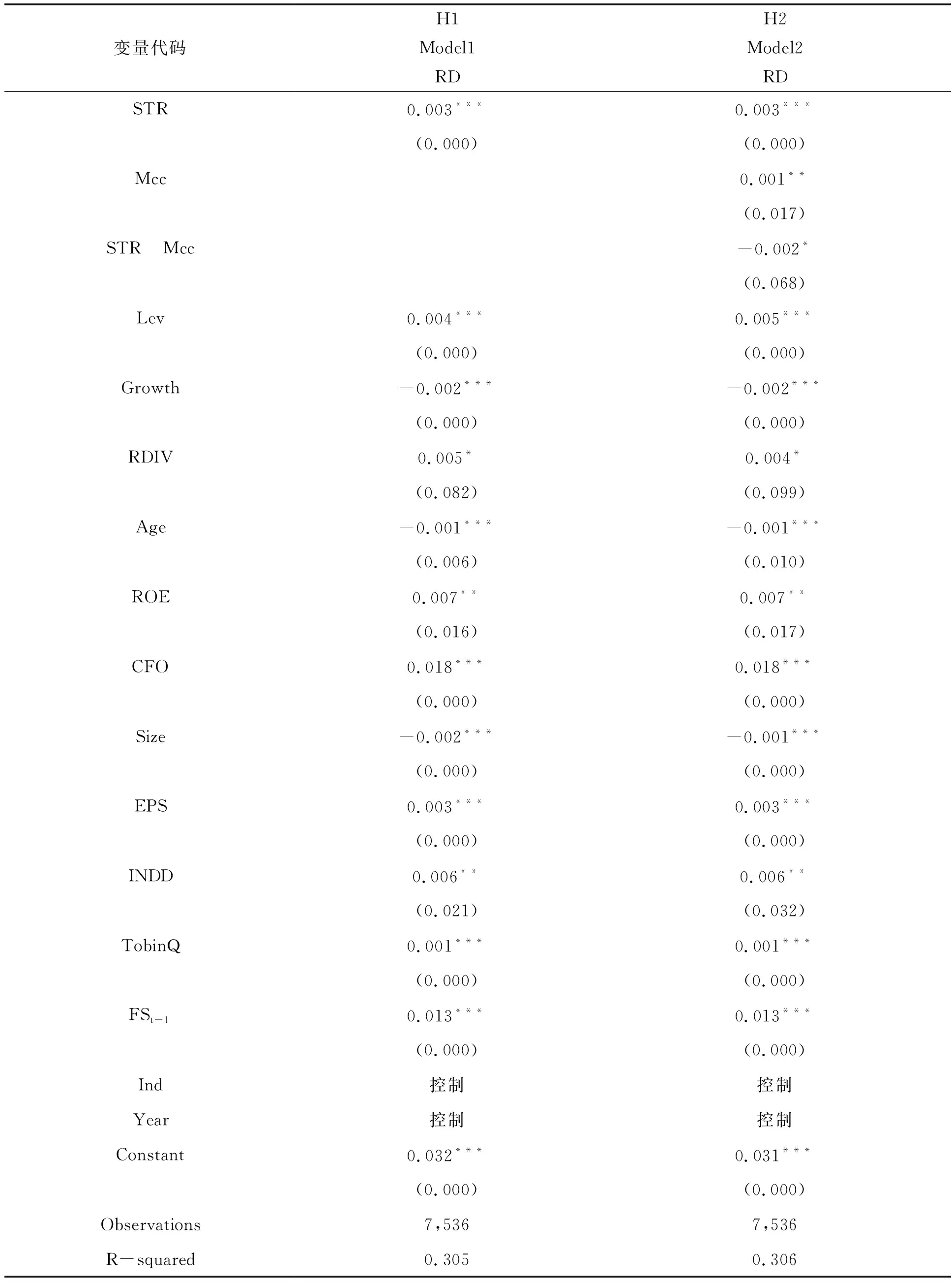

1.主要实证结果

为了探究高管团队风险偏好对研发投入水平产生的影响,对全样本进行了OLS回归分析,模型为Model1。表4第一列列示了对H1的检验结果。其中,高管团队风险偏好系数为0.009,并在1%的水平上显著正向影响研发投入。这表明,偏好风险的企业高管团队会显著促进上市公司研发资金投入水平,从而支持了本文的研究假设1。

表3 主要变量相关系数矩阵(N=7536)

注:括号内为p值;***、**和*分别表示显著性水平为0.01、0.05和0.1。

2.进一步分析

为了进一步揭示在两职兼任治理结构下高管团队风险偏好对研发投入的影响,我们在回归中加入了两职兼任以及高管团队风险偏好与两职兼任的交互项,回归模型为Model2。表4第二列列示了对H2的结果分析。从结果可以看出,高管风险偏好与两职兼任治理结构的交互项系数为-0.004,并通过了5%的显著性检验。这表明:当两职状态为兼任时,高管的风险偏好与研发投入水平之间的正相关关系更弱。因此,本文的研究假设H2得到了验证。

表4 主要实证与进一步分析回归检验结果(N=7536)

注:括号内为p值;***、**和*分别表示显著性水平为 0.01、0.05 和 0.1

表5 稳健性检验结果(N=7536)

注:括号内为p值;***、**和*分别表示显著性水平为 0.01、0.05 和 0.1

(四)稳健性检验

为了检验本文的实证分析结果是否具有稳健性,本文将回归中的研发投入(RD)替换为研发投入密度(RD1,即研发投入与资产总计的比值),并考察所得分析结果是否与上述主要研究结论保持一致。表5反应了上述实证分析的稳健性检验结果。从表中第一列与第二列分析结果可以看出,除系数显著性略有改变外,其他实证分析的检验结果同前文相比没有明显差异,说明本文实证分析所得结果是稳健的。

五、结论与启示

本文以2013—2017年全部A股上市公司高管团队风险偏好为研究对象,结合两职兼任的治理结构,探究其对研发资金投入的影响机理。研究发现:高管团队整体风险偏好与研发投入呈显著正相关关系,这表明当上市公司的高管偏好风险时,会选择增大公司的技术研发投入,从而占据市场领先地位。通过进一步研究发现,两职兼任的领导权结构能够有效削弱高管团队风险偏好对研发投入产生的正向影响。可能的原因是:当两职兼任时,兼任者出于更多的责任承担,在对研发项目投资的过程中更加理性与谨慎的同时提高了决策效率,企业决策者在研发项目投资的选择中更加理性化,从而进一步降低了高管团队风险偏好对研发投入水平的影响。

本文的研究发现为优化上市公司研发创新投资提供新的思路,并为上市公司董事会高管聘任与领导权结构选择提供参考,丰富了企业研发投入的理论研究,并且增进了对高管团队风险偏好经济后果的相关研究。本文在研究过程中,尚具有以下局限性:第一,高管团队风险偏好对研发投入的影响路径不仅体现在资金投入上,也可能体现在对技术研发人员等方面的投入,这一问题值得后续研究;第二,本文研究视角仅局限于公司领导权结构对高管团队风险偏好与研发投入关系的影响,尚未从多视角探索公司治理对二者关系的影响机理,具有研究上的可拓展性。

猜你喜欢

中学生数理化·八年级物理人教版(2022年3期)2022-03-16

中学生数理化·高一版(2021年2期)2021-03-19

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

领导决策信息(2018年16期)2018-09-27

Coco薇(2017年8期)2017-08-03

数学学习与研究(2017年3期)2017-03-09

西南学林(2011年0期)2011-11-12