崇仁县涉农贷款的满意度分析

——基于普惠金融的视角

2020-04-27 07:15陈彦均

农村实用技术 2020年2期

陈彦均

(江西财经大学金融学院,江西 南昌 330013)

“三农”问题一直以来都是我们国家的热点问题和重点问题,每年的中央一号文件都是围绕着“三农”问题展开的。特别是在2019年推出的中央一号文件中,提出了进一步解决“三农”问题的工作意见,其中包括了全面深化农村改革,激发乡村发展活力;切实降低“三农”信贷担保服务门槛,鼓励银行业金融机构加大对乡村振兴和脱贫攻坚中长期信贷支持力度,加快做大担保规模。研究制定商业银行“三农”事业部绩效考核和激励的具体办法。而江西省作为一个农业大省,“三农”问题更为突出。为了有效地了解目前江西省三农问题存在的困境,本文以崇仁县作为调查对象,以涉农贷款作为切入点,以普惠金融为出发视角,通过调查贫困县的普惠金融涉农贷款现状,分析群众对涉农贷款的满意度,进一步思考扶贫模式的改进和涉农贷款现存的问题,对于普惠金融和“三农”问题的进一步研究有着一定的理论和现实意义。

1 研究设计

本文研究的主要目的是通过对崇仁县的实地调研活动,探究普惠金融助推乡村振兴战略下新型农业经营主的难点,为新型农业经营主高水平、高质量的发展建言献计。为此采用三种调查方法进行探究,分别是问卷调查法、实地访谈法和资料查询法。这三种方法相辅相成,既可以帮助本次研究获得真实数据,又可以获得统计资料,方便接下来进一步的统计分析。在调查内容上,本次研究将调查内容总结为四个方面,分别是:一、江西省抚州市崇仁县新兴农村经营主体经营模式。通过与村民、村干部交谈了解其特色农业经营模式,对借助农业贷款扩大经营规模进行深入了解。二、了解当地涉农贷款基本现状。调查当地涉农贷款主体、贷款渠道、贷款类型等,通过访问和问卷调查了解当时涉农贷款力度以及贷款需求,根据所得数据分析普惠金融对农业主体经营的影响。三、了解当地普惠金融政策下涉农贷款满意程度。通过发放调查问卷,真实地了解农民对当地普惠金融政策服务、模式等的满意程度。四、分析当地普惠金融涉农贷款政策的优缺点及对应的建议。通过对农民的满意度调查和实地考察当地经济发展现状,分析政策的优缺点,并根据缺点及农民不满意方面,给出相应的建议及可能的解决方案。

2 调查数据的描述性统计

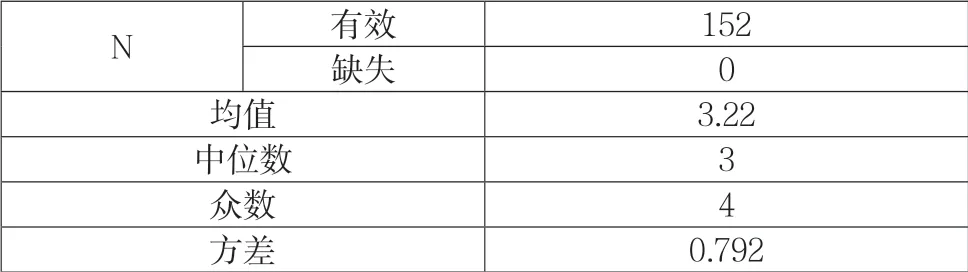

本次调查在崇仁县向新型农业主体的法人代表累计发放问卷160份,回收有效问卷152份,回收率为90%。从调查结果中可以发现新型农业主体对近年来涉农贷款的满意度平均分为3.22分,表明总体来看,新型农业主体对银行的涉农贷款政策还是基本满意的。此外,还可以看出选择基本满意和比较满意的新型农业主体占绝大多数,分别占38.16%和40.79%;而选择非常不满意和非常满意的分别占3.29%和1.97%,剩下的15.79%新型农业主体选择了不太满意。具体的统计数据如表1所示:

表1 涉农贷款满意度调查结果

涉农贷款满意度描述性统计

N 有效 152缺失 0均值 3.22中位数 3众数 4方差 0.792

3 涉农贷款满意度因素分析

在对问卷中变量进行描述性统计分析及相关分析后,本文选取了贷款额度满意度X1、贷款期限满意度X2、担保物范围满意度X3、贷款利率满意度X4、对银行服务水平满意度、对涉农贷款优惠政策的满意度X6这6个核心解释变量变量。被解释变量则是涉农贷款满意度Y,无论是核心解释变量还是被解释变量都从“非常不满意”到“非常满意”分别赋值1-5分。见表2.

表2 被解释变量与核心解释变量的相关系数矩阵

在确定了所有的核心解释变量和被解释变量之后,本文建立了多元线性回归模型,进一步研究新型农业主体涉农贷款满意度的影响因素,具体的模型如下:

其中,Y和X1到X6与上文的含义相同,β1到β6分别为每个核心解释变量的回归系数,ui为误差干扰项。回归结果表明:贷款额度满意度X1、贷款期限满意度X2、担保物范围满意度X3、贷款利率满意度X4、对涉农贷款优惠政策的满意度X6对新型农业主体涉农贷款满意度均表现出显著的正向影响,且都在5%的水平上显著。从回归系数的绝对值大小上看贷款额度、贷款期限、贷款利率对新型农业主体涉农贷款满意度影响较大。但是,对银行服务水平满意度X5这一变量对新型农业主体涉农贷款满意度影响是负向的,且在5%的水平上显著。从回归结果中我们可以发现,贷款额度越高,贷款期限越长,担保物范围越高,贷款利率更优惠,涉农贷款的优惠政策越多,越能够提高新型农业主体对于涉农贷款的满意度,越有利于新型农业主体去办理涉农贷款。而银行服务水平作为关键变量却显示负相关性,可能是由于农村基层银行工作人员业务不熟练或者与新型农业水平关系不敏感所导致的,模型具体的回归结果如表3所示;

表3 多元回归结果统计

为了进一步确保回归方程的有效性,本文进行了回归方程的拟合优度检验:根据stata15.1的输出结果表明,R2=0.987,修正R2=0.964。可见该模型的拟合程度较好,这六个变量对新型农业主体涉农贷款满意度的解释能力为96.4%。然后进行F检验,根据软件的输出结果,回归模型的F值为413.875,伴随概率明显小于0.01。因此,在1%的显著性水平下,无法拒绝零假设,即总体上来说,新型农业主体涉农贷款满意度对其他6个自变量的线性关系成立。最后进行异方差检验:借助软件的输出结果,查表得,在0.05的显著性水平下,因此,本文所建立的模型不存在异方差性。

4 结论与政策建议

通过本文的研究,我们发现普惠金融政策下涉农贷款存在以下一些问题:一是金融知识宣传和普及力度不够,普惠金融宣传模式较为单一。虽然在各村网点设置了金融知识咨询宣传台,但是网点工作人员大多是当地村民,自身对普惠金融政策不是很了解,无法推动普惠金融工作纵向深入。二是农民贷款需求得不到满足。农业生产技术的提高推动了农业生产规模的提高,从而农民需要更多的资金来投入生产。虽然有普惠金融政策的颁布,但是贷款条例复杂,农民文化水平有限,就导致许多农民对涉农贷款望而却步。更有一些农业经营主因居住地在城市,从而导致不符合涉农贷款条件,无法享受普惠金融优惠政策。这也反映了涉农贷款专向统计制度不够人性化,使涉农贷款无法真正的“涉农”。三是涉农贷款期限的设定不够灵活。在之前农民通常只会申请几个月的贷款,基本上都不会超过一年。但是随着农业生产技术的提高,许多农民想进行期限长的贷款,但按照金融部门原有的涉农信贷管理规则农民就不得不降低贷款额度。因为贷款申请使用期限、金额与金融机构允许的金额和期限差距较大,新型农业经营主只好放弃发展计划或者借助于民间借贷解决资金难题。四是缺乏合适抵押物和担保人。一般的金融机构发放贷款需要用物的抵押担保。但在很多时候农户可供抵押的权益只有流转土地经营权、农业机具、仓储设施、晾晒场所等,由于这些资产物权发证缺乏政策支撑,无法通过资格审查,所以无法实现融资。

针对以上问题,为了更好地推进普惠金融视角下涉农贷款的发展,本文提出如下建议:

一、打造特色普惠金融宣传模式。我国农村金融体系正处于一个初级阶段,金融基础比较薄弱,因此普惠金融的宣传工作的重要性不言而喻。一方面,要加强乡村金融知识的普及,提高教育受众覆盖面;另一方面,要着力提高城乡居民理财技能,让更多农民敢于借助金融的力量,发展经济,脱贫致富。二、扩展新型农业经营主体融资渠道。新型农业经营主体的融资渠道主要是向亲朋好友借款、银行信贷和民间借贷三种方式。为有效拓展新型农业经营主体融资渠道,应该发挥互联网金融的优势进行融资。三、加快担保体制的建设,扩大农村有效抵押物的范围。应尽快建立农村土地经营权流转平台,实现农村土地经营权市场化流转交易,市场能为其定价,且为该制度提供配套的政策支持。推动农业保险基金的建立,市场是逐利的,所以在一段时间内新型农业主会出现融资难问题,这时候需要农业保险基金为农业经营生产提供保障,避免新型农业主因为信用风险而被投资者拒之门外。四、设置个性化贷款期限。农村金融机构应该更新信贷管理理念,按照产业特点,合理确定与生产经营周期相匹配的贷款期限。如,对传统型农业生产活动仍根据春种秋收规律确定贷款期限和金额,而对专业型、规模化的涉农生产经营行为,应参照工商企业贷款管理理念确定贷款期限和金额,为农村经济和农村金融,服务共同健康发展创造良好条件。

猜你喜欢

节能与环保(2022年3期)2022-04-26

小学生学习指导(高年级)(2021年4期)2021-04-29

魅力中国(2018年1期)2018-07-24

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

智富时代(2018年10期)2018-01-30

智富时代(2018年10期)2018-01-30

现代企业(2015年6期)2015-02-28

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03