数字金融对上市公司投资行为的影响研究***

2020-04-25 19:32莫冬燕赵敏

东北财经大学学报 2020年6期

莫冬燕 赵敏

〔 DOI〕 10.19653/j.cnki.dbcjdxxb.2020.06.010

〔引用格式〕 莫冬燕,赵敏.数字金融对上市公司投资行为的影响研究[J].东北财经大学学报,2020,(6):86-95.

〔摘要〕数字金融这一新型金融业务模式如何赋能实体经济引起学者广泛关注。本文以2011—2018年沪深两市A股上市公司为样本,基于上市公司投资行为视角,实证分析了数字金融发展的微观效应。研究结果表明,数字金融有助于激励上市公司投资行为,尤其体现在研发投资当中,且这种激励作用在非国有上市公司、小规模上市公司以及高新技术产业中更为强烈。进一步研究影响机制发现,数字金融通过降低上市公司的债务融资成本以及缓解上市公司融资约束来促进其研发投资。本文验证了数字金融的普惠性及创新激励性,有助于探究数字金融对实体经济影响的微观机理。

〔关键词〕数字金融;固定资产投资;研发投资

中图分类号:F275.1;F832.5 文献标识码:A 文章编号:1008-4096(2020)06-0086-10

一、引 言

近年来,随着大数据、云计算、区块链和人工智能等新兴技术在金融领域的应用,金融业正面临着深刻的变革。在网络支付领域,支付宝、微信支付等已服务数亿用户;在融资领域,截至2018年末,蚂蚁小贷和浙江网商银行累计服务1 227万家小微企业和小微经营者,共发放超过2万亿元的贷款;在理财领域,余额宝用户数已超过6亿人。这种数字技术与金融服务的跨界融合有助于降低金融服务成本,拓宽金融服务的覆盖范围及触达能力。目前中国数字金融实现了跨越式发展,地市层面中国数字普惠金融指数的均值从2011年的49.398增长至2018年的229.903,增长了约3.654倍。

数字经济和数字金融已经引起党中央、国务院和各级地方政府的重视,2017年“数字经济”被首次写入国务院政府工作报告,报告指出:“推动‘互联网+深入发展、促进数字经济加快成长”;党的十九大报告指出:“供给侧结构性改革深入推进,经济结构不断优化,数字经济等新兴产业蓬勃发展”;2018年国务院政府工作报告继续强调:“发展壮大新动能,为数字中国、网络强国建设加油助力”;2019年国务院政府工作报告再次指出:“要促进深化大数据、人工智能等研发应用,壮大数字经济”。如何利用数字金融实现线上线下融合,从而更好地服务实体经济成为关注的焦点。现有研究主要关注数字金融对传统金融市场、居民消费、企业创新创业等方面的影响[1]-[4]。但是,尚未有文献研究数字金融对上市公司投资行为的影响。数字金融能否促进上市公司固定资产投资以及研发投资?其中的影响机制如何?对于高新技术产业以及非高新技术产业的上市公司、不同产权性质、不同规模的上市公司是否有不同的影响?

鉴于此,本文以2011—2018年沪深两市A股上市公司为样本,实证分析数字金融对上市公司投资行为的影响,并进一步研究其中的影响机制,以及产权性质、高新技术产业等因素对二者关系的调节效应。本文的主要贡献在于:第一,目前基于中国上市公司层面研究数字金融经济影响的文献较少,本文基于上市公司投资行为视角拓展了数字金融发展的微观效应方面,有助于加强对数字金融这一新型金融业态的认识。第二,本文研究验证了数字金融的普惠性及创新激励性,有助于研究数字金融赋能实体经济的微观机理,为数字技术助力金融服务转型升级建言献策。

二、文献回顾

关于金融发展的文献大都集中在金融发展与经济增长关系的研究上,早在20世纪初,便有学者认识到金融发展在促进经济增长上的重要性,随后也有经济学家对此提出质疑,认为金融货币仅仅是实体经济的符号,金融发展对经济增长的促进作用相当有限,甚至是可以忽略的[5]。在这之后,King和Ross[6]以及Levine[7]等利用跨国数据从宏观经济层面对金融发展与经济增长关系进行了实证研究,发现金融发展能够提高生产率,从而促进經济增长。但是,这种宏观层面的研究难以有效地验证金融发展对经济增长的促进作用,Rajan和Zingales[8]以及Inessa[9]等提出更有效的方法,深入探讨金融发展促进经济增长的微观机理。

继Rajan和Zingales[8]以及Inessa[9]之后,学者们开始从公司财务层面研究金融发展对企业投融资决策的影响。Rajan和Zingales[8]基于跨国数据进行研究,发现在金融市场发达的国家,更需要外部融资的行业发展相对更快,表明金融发展有助于降低公司外部融资成本。具体来说,根据美国大型上市公司的财务报表,构建了识别行业外部融资依赖的标准,使用国内信贷及股票市值与GDP的比值以及会计准则衡量金融发展,利用42个国家和地区的36个行业的数据,发现技术更依赖外部资金的行业在金融市场较为发达的国家中增长相对较快。Rajan和Zingales[8]的研究与之前的研究相比在计量模型上进行了一些改进,包括控制国家和行业层面的固定效应、一个国家某个行业的初始份额等。Wurgler[10]的研究发现与金融市场不发达的国家相比,金融市场发达的国家增加了对新兴产业的投资,减少了对衰退产业的投资,表明金融发展有助于改善资本配置效率。Inessa[9]利用40个国家的公司层面的数据,估计了一个基于投资欧拉方程的结构模型,发现金融市场的发展程度与投资对内部资金的敏感性之间存在很强的负相关关系,表明金融发展有助于减轻企业融资约束。但是,这种跨国研究可能面临着遗漏重要变量、多重共线性、反向因果关系等计量问题。鉴于此,越来越多的研究利用区域异质性来克服跨国研究中的一些计量问题。中国各地区金融发展的不平衡便为该领域研究提供了良好的条件,大量基于中国上市公司的研究也为金融发展促进经济增长提供了微观证据。江伟和李斌[11]的研究发现金融发展有助于企业获得债务融资;朱红军等[12]的研究发现金融发展有助于减轻企业的融资约束;解维敏和方红星[14]的研究发现金融发展推动了企业的研发投入。

数字金融这一新型金融业务模式在宏观与微观层面产生何种影响引起学者广泛关注。以往研究受限于数据可得性,更多地集中在理论分析。2016年北京大学数字金融研究中心发布了中国数字普惠金融指数,为数字金融相关的实证研究提供了极大便利。基于该指数,许多学者对数字金融如何影响传统金融市场和实体经济展开了研究。对于企业层面,已有研究发现数字金融有助于促进小微企业融资[14-15],激励企业创新创业[3-4]。梁榜和张建华[15]的研究发现数字金融的发展有助于缓解中小企业的融资约束。对于传统金融机构层面,已有研究发现数字金融发展改变了银行的负债端结构,推高了银行的负债成本,加剧了银行的风险承担行为[1]。另外,易行健和周利[16]的研究发现数字金融发展显著促进了居民消费。

综上所述,现有对传统金融发展的研究较多,而数字金融相关研究尚不充分。相关研究重点关注数字金融对传统金融机构以及居民消费的影响,基于微观企业层面数字金融发展能否促进上市公司投资行为仍有待研究。本文研究有助于探究数字金融对实体经济影响的微观机理。

三、理论分析与研究假设

近年来,随着信息技术、互联网络、大数据技术和云计算等技术在金融领域的应用,数字金融得到快速发展,推动了金融体系的变革,有助于缓解股东与债权人之间的信息不对称,降低金融交易成本,拓展金融的服务范围和触达能力[17-18]。因此,本文预期数字金融主要通过以下三个方面影响上市公司投资行为:

首先,降低企业融资成本。数字金融通过数字化技术的应用可降低诸如人工成本、物理成本和信息处理成本等各类交易成本。通过互联网和手机连接客户,金融机构从自己的渠道和其他服务渠道获得大量客户信息,依托大数据建模提供个性化的金融服务,可降低信息处理成本。2010—2017年银行业的离柜率得到显著提升,2010年离柜率为47%,2017年离柜率接近86%,银行大部分业务可实现线上办理。数字金融发展有助于降低金融交易成本,提高金融服务效率,从而降低上市公司投资所用资金的使用成本,对上市公司投资行为具有推动作用。

其次,改善信贷资源配置效率。数字金融可以通过缓解金融机构与公司之间的信息不对称,为公司的投资机会提供更多资金支持。大数据、云计算、区块链等技术可以帮助金融机构将客户在互联网上沉淀下来的行为数据进行全量分析,以大数据分析取代人工尽职调查,识别可疑信息和违规操作,缓解金融机构与客户间的信息不对称[19]。数字金融可以提高金融机构风险甄别能力,促使稀缺资本从低生产效率的投资项目重新配置到高生产效率的投资项目,进而改善资本配置效率。

最后,拓宽企业融资渠道。随着数字金融的发展,网络借贷、网络众筹等新兴普惠金融融资方式为企业融资提供了新的路径。许多小微企业因硬信息少、缺乏抵押资产等原因而被排除在传统金融機构门槛之外,但通过数字金融也能获得融资机会。数字金融有助于将大量闲散社会资金转化为社会资本,为企业发展提供资金支持。数字金融采用线上、线下相结合的模式,为投资者提供了更加便捷的理财渠道,通过汇集低收入阶层的小额资金,使得社会闲置资金得到充分利用。互联网基金、智能化投顾产品为没有达到银行理财服务门槛的普通大众提供了理财服务,与此同时,也为更多的投资项目提供资金支持,加快了资金融通速度。

综上所述,数字金融通过数字化技术的应用可以通过降低公司融资成本、改善信贷资源配置效率、拓宽企业融资渠道等途径缓解上市公司融资约束问题。对于融资决策影响投资决策的研究,Modigliani和Miller[20]的研究发现在完美的资本市场中,公司的投资决策不受其融资决策的影响,二者相互独立。但是,现实中资本市场并非完全有效,由于信息不对称、交易成本等普遍存在,公司融资决策对投资决策具有一定的影响。对此,在Modigliani和Miller[20]的研究基础之上,有学者将信息不对称理论应用于资本市场研究中,放松完美资本市场的假设后,发现由于股东与债权人之间的信息不对称,外部融资成本较高,公司无法得到最优投资策略所需的资金支持,从而选择放弃某些净现值为正的投资项目,导致投资不足情况屡屡发生[21]-[23]。已有研究表明中国上市公司也普遍存在融资约束问题,使得公司难以获得足够的资金支持投资行为[24-25]。数字金融有助于缓解公司的融资约束问题,降低其融资成本,从而对上市公司投资行为具有促进作用。鉴于此,本文提出如下假设:

H1:在控制其他因素情况下,数字金融发展水平越高,上市公司投资水平也越高。

进一步地,固定资产投资与研发投资是上市公司两项重要的投资。相比固定资产投资,研发投资面临更高的不确定性,因而比一般投资面临更高程度的融资约束[26]。已有研究表明融资约束限制了上市公司进一步挖掘潜在投资项目,提高了上司公司为实现短期获利而放弃创新发展战略的可能性,弱化了上市公司的研发动机[27]。具体而言,研发投资一般需要投入较大金额的资金,且一旦研发失败,前期投入无法收回。此外,研发投资回报周期较长、短期内很难获得收益,会影响上市公司的短期业绩水平。在信息不对称的情况下,研发投资的高机会成本以及高风险性使得其与固定资产投资相比更难以获得融资。通过以上分析,数字金融有助于降低上市公司的融资成本,从而降低公司的资金使用成本,使研发投资的机会成本下降,促使企业增加研发投资。数字金融还可以缓解上市公司的融资约束,提高其抵御流动性冲击的能力,从而降低研发失败的风险,促使公司增加研发投资。此外,有学者研究发现数字普惠金融会加重银行等传统金融机构的风险承担行为[1-2]。具体而言,余额宝等互联网理财产品的高速发展加剧了银行存款的竞争程度,推高了银行的负债成本,为了维持利润,银行更加偏好选择高风险的资产项目来弥补损失,这使得高风险特征的研发投资能够获得更多融资。因此,数字金融对具有高风险特征的研发投资影响更大。鉴于此,本文提出如下假设:

H2:在控制其他因素情况下,相比固定资产投资,数字金融发展水平对研发投资水平的影响更大。

四、研究设计

(一)变量定义及模型设计

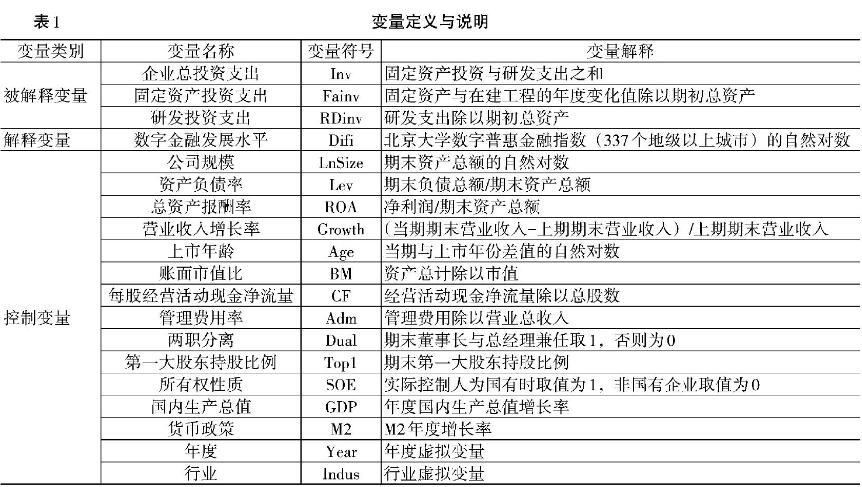

对于被解释变量,本文借鉴Foucault和Fresard[28]、喻坤等[29]以及连立帅等[30]的研究,以固定资产投资支出与研发投资支出之和来衡量企业总投资支出。其中,固定资产投资支出等于固定资产与在建工程的年度变化值之和除以期初总资产;研发投资支出为企业研发支出除以期初总资产。

对于解释变量,本文借鉴郭峰等[31]的研究,采用北京大学数字金融研究中心发布的中国数字普惠金融指数来衡量中国数字金融发展水平。该指数利用蚂蚁科技集团股份有限公司的海量数据,从数字金融服务的覆盖广度、使用深度和数字化程度三个维度来构建数字金融指标体系。

为控制其他可能影响上市公司投资行为的因素,借鉴国内外学者的研究,本文控制了公司规模(LnSize)、资产负债率(Lev)、总资产报酬率(ROA)、营业收入增长率(Growth)、上市年龄(Age)、账面市值比(BM)、每股经营活动现金净流量(CF)、管理费用率(Adm)、两职分离(Dual)、第一大股东持股比例(Top1)、所有权性质(SOE)。此外,本文还控制了国内生产总值(GDP)、货币政策(M2)等宏观经济特征以及企业总投资支出的滞后一期指标(Inv_lag)。具体变量定义与说明如表1所示。

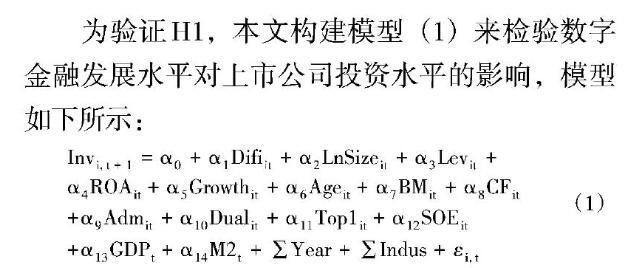

(1)来检验数字金融发展水平对上市公司投资水平的影响,模型如下所示:

(1) (二)样本选择及数据来源

(1) (二)样本选择及数据来源

基于数字金融数据可得性,本文选取2011—2018年沪深两市A股上市公司的数据为样本,并进行如下的样本筛选过程:第一,剔除金融行业上市公司、所以ST类(包括期间退市)的上市公司以及主要变量缺失的上市公司。第二,为避免极端值影响,本文对连续型变量在1%和99%的位置上进行缩尾处理。经过上述数据筛选过程,本文得到10 662个样本观测值,共计2 223家公司。本文所需的数字金融发展水平数据来自于北京大学数字金融研究中心发布的中国数字普惠金融指数,其余数据均来自于国泰安数据库以及WIND数据库。本文利用Stata15.1进行数据处理。

五、实证结果与分析

(一)描述性统计

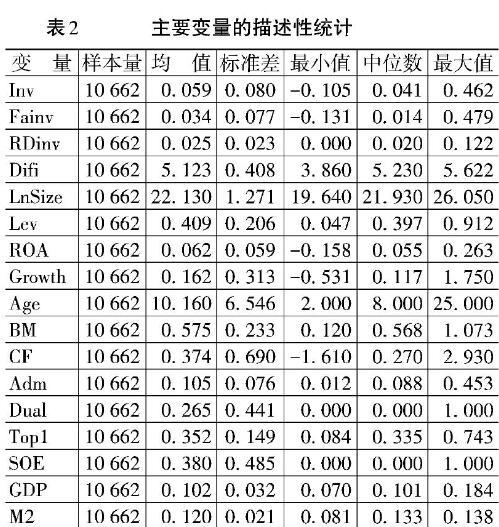

表2为本文主要变量的描述性统计。由表2可知,企业总投资支出(Inv)的均值为0.059,表明上市公司固定资产投资与研发投资之和占期初总资产的比重平均为5.9%。其中,上市公司固定资产投资占期初总资产的比重平均为3.4%,上市公司研发投资占期初总资产的比重平均为2.5%。数字金融发展水平(Difi)的最小值为3.860,中位数为5.230,最大值为5.622。所有权性质(SOE)的均值为0.380,表明样本中有38%的公司为国有上市公司。

(二)回归分析

本文的回归分析结果如表3所示。

由表3可知,从列(1)回归结果来看,当被解释变量为企业总投资水平时,数字金融发展水平(Difi)的回归系数为0.011,在10%的水平上显著为正,表明数字金融发展水平对上市公司投资行为具有促进作用,H1得证。进一步地,分别对固定资产投资与研发投资进行回归,发现数字金融发展水平(Difi)对固定资产投资(Fainv)的回归系数并不显著,对研发投资(RDinv)的回归系数为0.016,并且在1%的水平上显著为正,这表明数字金融能够推动上市公司进行更多的研发投资,而对固定资产投资水平没有显著的作用,H2得证。由于研发投资相较固定资产投资具有更高的不确定性而面临更高程度的融资约束,因而数字金融发展对上市公司的研发投资的推动作用更大,验证了数字金融的创新激励性。

(三)影响机制分析

已有研究表明数字金融借助信息技术、互联网、大数据等技术手段,增强了金融机构的信息筛选和风险甄别功能,有助于降低风险评估成本,减少金融服务提供过程中的交易成本,进而降低上市公司投资项目的债务融资成本。以招商银行为例,其依托招商银行企业App,构建了开放式全场景企业移动服务平台,持续推进票据业务流程线上化,致力于提升数字化风控能力,融合内外部数据,构建客户关联知识图谱,加强针对具体场景的风险分析能力,建设基于机器学习算法的对公智能预警系统,能够较为准确地识别与预警有潜在风险的公司客户。招商银行上述举措有助于通过技术手段降低客户融资成本。可见,数字金融可能通过影响上市公司的债务融资成本进而影响上市公司投资行为。鉴于此,本文以利息支出除以借款总额平均值作为上市公司债务融资成本(Rate)的代理变量,检验债务融资成本在数字金融与上市公司投资的中介效应。同时,数字金融还有助于缓解上市公司融资约束,满足上市公司研发投资的融资需求,从而对上市公司研发具有激励作用。因此,本文还检验了上市公司融资约束程度在数字金融与研发投资的中介作用。借鉴Kaplan和Zingales[32]以及魏志华等[33]的研究,本文使用KZ指數衡量融资约束程度。数字金融发展与研发投资的影响机制检验结果如表4所示。

由表4可知,列(1)显示了数字金融发展水平(Difi)对债务融资成本(Rate)的回归结果,回归系数在5%的水平上显著为负。列(2)显示了数字金融发展水平(Difi)与债务融资成本(Rate)对研发投资(RDinv)的回归结果,债务融资成本(Rate)的回归系数在1%的水平上显著为负。因此,数字金融通过降低上市公司的债务融资成本来促进上市公司的研发投资行为。列(3)显示了数字金融发展水平(Difi)对融资约束程度(KZ)的回归结果,回归系数为-0.302,在1%的水平上显著为负。列(4)显示了数字金融发展水平(Difi)与融资约束程度(KZ)对研发投资(RDinv)的回归结果,融资约束程度(KZ)的回归系数在1%的水平上显著为负,数字金融发展水平(Difi)的回归系数在1%的水平上显著为正。表明数字金融可以通过缓解上市公司融资约束从而促进其研发投资。

(四)稳健性检验

数字金融发展水平与上市公司研发投资水平可能存在内生性问题:一方面,数字金融发展水平会对上市公司研发投资产生影响。另一方面,上市公司研发投资也可能推动数字金融发展。鉴于此,本文利用联立方程模型以控制内生性问题,同时利用3SLS方法进行参数估计,进而检验本文的研究假设,模型如式(2)所示:

(2)

(2)

式(2)包含了两个计量模型:第一个模型检验数字金融发展水平对上市公司研发投资的影响,第二个模型检验上市公司研发投资对数字金融发展水平的影响。联立方程模型的回归结果如表5所示。

由表5可知,从列(1)回归结果来看,当被解释变量为研发投资(RDinv)时,数字金融发展水平(Difi)的系数为2.782,在1%的水平上显著为正;从列(2)回归结果来看,当被解释变量为数字金融发展水平(Difi)时,研发投资(RDinv)的系数为0.278,在1%的水平上显著为正,表明数字金融发展水平对上市公司研发投资水平具有显著的正向影响,与此同时,上市公司研发投资水平也能显著地促进当地数字金融的发展水平。联立方程模型的检验结果表明本文的研究结论具有一定的稳健性。

此外,本文借鉴谢绚丽等[3]的研究,采用国家统计局公布的省级互联网普及率(Internet)作为数字金融指数的工具变量进行回归,表6列示了第一阶段及第二阶段的回归结果,当被解释变量为上市公司研发投资水平时,数字金融的回归系数在1%的水平上显著为正,与上文的结果一致,表明本文的研究结果具有稳健性。

六、进一步研究

与非国有上市公司相比,当国有上市公司出现资金周转困难时,政府“支持之手”通过资源配置的方式为国有上市公司提供必要的资金支持,这一政府干预行为降低了国有上市公司贷款违约风险,因而国有上市公司面临的融资约束相对较轻。基于国有上市公司及非国有上市公司在投融资行为上的异质性,本文在模型(1)中引入产权性质与数字金融发展水平的交乘项(SOE×Difi)重新进行回归,回归结果如表7第(1)列所示。SOE×Difi的回归系数在5%的水平上显著为负,表明数字金融对研发投资的激励作用在非国有上市公司中更为强烈。进一步说明数字金融有助于缓解金融领域对民营企业的所有制歧视。

已有研究表明数字金融有助于优化金融资源配置,尤其是增加服务小规模企业的金融服务供给,减轻了信贷配给程度,促进了金融资源的合理配置。本文根据上市公司的总资产规模对样本进行三分位处理,设置虚拟变量小规模上市公司(Small),当上市公司的总资产规模低于第一三分位数时取值为1,否则为0。为探究数字金融对不同规模上市公司研发投资影响的差异性,本文还在模型(1)中引入小规模上市公司(Small)及其与数字金融发展水平的交乘项(Small×Difi)进行回归,回归结果如表7中列(2)所示。Small×Difi的回归系数在5%的水平上显著为正,表明数字金融对小规模上市公司的研发投资影响更大,验证了数字金融的普惠性。

一直以来,中国大力支持高新技术企业的发展,致力于培育一批具有国际竞争力的创新型企业。已有研究表明数字金融具有创新激励作用,本文还检验了数字金融对高新技术行业研发投资的作用与其他行业的差异性。本文在模型(1)中引入是否为高新技术行业(Hightech)及其与数字金融发展水平的交乘项(Hightech×Difi)进行回归,回归结果如表7中列(3)所示。根据国家统计局发布的《高技术产业(制造业)分类(2017)》,本文将医药制造,航空、航天器及设备制造,电子及通信设备制造,计算机及办公设备制造,医疗仪器设备及仪器仪表制造,信息化学品制造等相关行业视为高新技术行业。高新技术行业会较多地承担创新性的任务,通过系统地运用科技知识,从事设计、研发与推广新的产品或制造程序[30],数字金融对研发投资的激励作用在高新技术行业上市公司中可能更为强烈,表7的研究结果也验证了这一点,Hightech×Difi的回归系数在5%的水平上显著为正。

七、结论及启示

数字金融这一新型金融业务模式对宏观与微观层面产生何种影响引起学者广泛关注。本文以中国2011—2018年的沪深两市A股上市公司为样本,研究了数字金融发展对上市公司投资行为的影响及其机制。研究结论如下:第一,数字金融发展水平与上市公司投资水平正相关,表明上市公司所在地市数字金融发展水平越高,上市公司投资水平越高。第二,依据投资结构类型将其划分为固定资产投资与研发投资并分别进行回归,发现数字金融发展水平对上市公司研发投资水平有显著的正向作用,而对上市公司固定资产投资水平没有显著的影响,表明数字金融对上市公司投资的激励作用主要体现在研发投资层面,体现了数字金融的创新激励性。第三,本文发现数字金融对研发投资的激励作用在非国有上市公司以及高新技术产业中更为强烈,表明数字金融能够助力“融资难、融资贵”的民营企业、小规模企业以及高新技术企业打破融资壁垒,缓解信贷配给问题,體现了数字金融的普惠性。第四,本文还探究了数字金融发展与上市公司投资行为关系背后的影响机制发现,数字金融通过降低上市公司的债务融资成本以及缓解上市公司融资约束来促进上市公司的投资行为。

本文基于上市公司投资视角为数字金融赋能实体经济提供微观证据,带来以下启示:第一,继续促进科技与金融深度融合创新,充分发挥数字技术在扩大金融服务、提高金融效率、降低金融成本等方面的潜在优势,为上市公司研发投资提供更充足、更低成本的金融支持。第二,数字金融也为民营上市公司、小规模上市公司以及高新技术产业创新提供更有利的支持,继续发挥数字金融的普惠性以及创新激励性。第三,虽然数字金融对上市公司投资行为的促进作用,但也需要注意数字金融这一新型业务模式也是金融风险的重灾区,一些网贷平台资质欠缺、不规范经营,欺诈行为时有发生。监管部门应将数字金融纳入金融统一监管的框架,设立进入门槛,建立覆盖面广、效率高的全国统一的个人和企业征信系统。

参考文献:

[1] 郭品,沈悦.互联网金融对商业银行风险承担的影响:理论解读与实证检验[J].财贸经济,2015,(10):102-116.

[2] 邱晗,黄益平,纪洋.金融科技对传统银行行为的影响——基于互联网理财的视角[J].金融研究,2018,(11):17-29.

[3] 谢绚丽,沈艳,张皓星,等.数字金融能促进创业吗?——来自中国的证据[J].经济学(季刊),2018,(4):1557-1580.

[4] 梁榜,张建华.数字普惠金融发展能激励创新吗?——来自中国城市和中小企业的证据[J].当代经济科学,2019,(5):74-86.

[5] Lucas,R. E. On the Mechanics of Economic Development [J]. Journal of Monetary Economics, 1989, 22(1):3-42.

[6] King,R. G., Ross,L. Finance and Growth: Schumpeter Might be Right [J]. The Quarterly Journal of Economics, 1993, 108(3):717-737.

[7] Levine, R.Law, Finance and Economic Growth [J]. Journal of Financial Intermediation, 1999, 8(1-2):8-35.

[8] Rajan, R., Zingales, L. Financial Dependence and Growth [J]. Social Science Electronic Publishing, 1996, 88(3):559-586.

[9] Inessa,L. Financial Development and Financing Constraints: International Evidence From the Structural Investment Model [J]. Review of Financial Studies, 2003, 16(3):765-791.

[10] Wurgler, J. Financial Markets and the Allocation of Capital [J]. Journal of Financial Economics, 2000, 58(1):187-214.

[11] 江偉,李斌.金融发展与企业债务融资[J].中国会计评论,2006,(2):255-276.

[12] 朱红军,何贤杰,陈信元.金融发展、预算软约束与企业投资[J].会计研究,2006,(10):64-71, 96.

[13] 解维敏,方红星.金融发展、融资约束与企业研发投入[J].金融研究,2011,(5):171-183.

[14] 王馨.互联网金融助解“长尾”小微企业融资难问题研究[J].金融研究,2015,(9):128-139.

[15] 梁榜,张建华.中国普惠金融创新能否缓解中小企业的融资约束[J].中国科技论坛,2018,(11):94-105.

[16] 易行健,周利.数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J].金融研究,2018,(11):47-67.

[17] 黄益平.互联网金融解决了普惠金融的痛点[J].企业观察家,2016,(5):49-51.

[18] 郭峰.网络昵称与P2P借贷的成功率和违约率[J].经济科学,2016,(6):102-116.

[19] Duarte, J., Siegel, S., Young, L. Trust and Credit: The Role of Appearance in Peer-to-Peer Lending [J].Review of Financial Studies, 2012, 25(8):2455-2484.

[20] Modigliani, F., Miller, M. H. The Cost of Capital, Finance Corporate, and the Theory of Investment [J]. American Economic Review, 1959, 49(4):655-669.

[21] Myers, S. C. The Determinants of Corporate Borrowing [J]. Journal of Financial Economics, 1977, 5(2):147-175.

[22] Greenwald, B. C., Stiglitz, J. E., Weiss, A. Informational Imperfections on the Capital Market and Macro-Economic Fluctuations [J]. American Economic Review, 1984, 74(2):194-99.

[23] Myers, S. C., Majluf, N. Corporate Financing and Investment Decisions When Firms Have Information That Investors Do Not Have [J]. Social Science Electronic Publishing, 1984, 13(2):187-221.

[24] 张功富,宋献中.我国上市公司投资:过度还是不足?——基于沪深工业类上市公司非效率投资的实证度量[J].会计研究,2009,(5):69-77, 97.

[25] 劉德红,李亚敏.社会融资体系发展对企业融资约束的影响[J].北京交通大学学报(社会科学版),2020,(3):54-63.

[26] Predrag,B. The Financing of Research and Development [J]. Oxford Review of Economic Policy, 2002, 18(1):35-51.

[27] 张嘉望,彭晖,李博阳.实体资产配置、研发补贴与企业研发支出[J].软科学,2019,(12):80-85.

[28] Foucault, T., Fresard, L. Investment Sensitivity to Stock Price and the Learning Hypothesis [J]. Socialence Electronic Publishing, 2012, 25(11):3305-3350.

[29] 喻坤,李治国,张晓蓉,等.企业投资效率之谜:融资约束假说与货币政策冲击[J].经济研究,2014,(5):106-120.

[30] 连立帅,朱松,陈关亭.资本市场开放、非财务信息定价与企业投资——基于沪深港通交易制度的经验证据[J].管理世界,2019,(8):136-154.

[31] 郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,(4):1401-1418.

[32] Kaplan, S. N., Zingales, L. Do Investment Cash Flow Sensitivities Provide Useful Measures of Financing Constraints? [J]. Quarterly Journal of Economics, 1997, 112(1):169-15.

[33] 魏志华,曾爱民,李博.金融生态环境与企业融资约束——基于中国上市公司的实证研究[J].会计研究,2014,(5):73-80,95.

Research on the Impact of Digital Finance on the Investment Behavior of Listed Companies

MO Dong-yan,ZHAO Min

(School of Accounting, Dongbei University of Finance and Economics, Dalian 116025, China)

Abstract:How digital finance, a new financial business model, empowers the real economy has attracted widespread attention from scholars. This paper empirically analyzes the microscopic effects of digital finance development based on the perspective of listed companies investment behavior, taking listed A-share companies in Shanghai and Shenzhen from 2011-2018 as a sample. The results show that digital finance helps to stimulate investment behavior of listed companies, especially in R&D investment, and this incentive effect is stronger in non-state-owned listed companies, small-scale listed companies, and high-tech industries. Further exploration of the impact mechanism found that digital finance promotes R&D investment by reducing the debt financing cost of listed companies and alleviating the financing constraints of listed companies. This paper verifies the inclusiveness and innovation incentives of digital finance, and helps to explore the micro-mechanism of the impact of digital finance on the real economy.

Key words:digital finance; fixed-asset investment; R&D investment

(责任编辑:尚培培)

猜你喜欢

陕西教育·高教版(2019年6期)2019-07-21

理论观察(2019年3期)2019-05-15

西部金融(2018年5期)2018-10-18

商场现代化(2018年11期)2018-09-29

商场现代化(2018年8期)2018-06-21

时代金融(2018年5期)2018-03-23

现代商贸工业(2016年11期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年32期)2016-11-24