地方财政收入对财政支出的结构性影响分析

2020-04-21 11:43杨梦珂

福建质量管理 2020年7期

杨梦珂

(中央财经大学 北京 100081)

一、文献综述

关于财政收入与财政支出的关系,历来就有“以收定支”和“以支定收”的争论,这种争论说明收入和支出是财政运行过程中相互制约的两方。

从我国当前对财政收入和财政支出之间关系探讨的文献来看,许雄奇等(2004)通过格兰杰因果关系检验,发现财政收入是财政支出的非格兰杰因,财政支出的增长并未能引起支出的显著增长;通过协整检验,发现两者之间存在着长期均衡的协整关系。而尉瑞轩(2016)使用2003-2012年月度数据,通过格兰杰因果关系检验却发现财政收入对财政支出存在单向传导机制。

对于地方财政而言,其收入取得的渠道很多,包括自有收入、中央补助收入、国债转贷收入以及地方债券收入等,不同来源的收入对支出的影响必然存在着不同。本文将地方财政收入细分为税费收入、中央补助收入、国债转贷收入以及地方债券收入,分别探讨这些收入对地方财政支出的结构性影响。

二、模型与数据

(一)模型建立

建立面板数据模型:

yit=αi+xitβ+zitγ+ωt+ξit

(1)

其中,yit表示本文的被解释变量,地方财政支出与地区GDP的比值。xit表示主要研究的解释变量。zit表示各种控制变量。αi和ωt分别表示个体效应和时间效应,来捕捉不同地区非观测异质性因素和共同冲击的影响。

(二)工具变量的选择

针对地方自有收入,由于营业税在地方的财政收入中占有极大的比重,选取城镇住宿与餐饮业的就业人数与总的城镇就业人数作为工具变量iv1(郭婧、贾俊雪,2017);针对中央补助收入,考虑到其作用主要是支持欠发展地区的经济增长,而流动人口倾向于由欠发展地区流动到发展地区,流动人口多持有移动电话,我们选取各地区移动电话与固定电话的差额和总人口的比值作为又一工具变量iv2;针对国债转贷收入和地方债券收入,由于其存在一定的成本,地方政府必然会谨慎发行,而政府当年发行的债券量与当年的预算有关,这里我们选取地方政府预算支出与预算收入的差额和GDP的比值作为工具变量iv3。

(三)数据

本文的数据涉及2005-2015年的27个省和自治区(香港、澳门、台湾和四个直辖市除外)。地方财政收入和财政支出的数据主要来源于历年的《中国财政年鉴》;工具变量移动电话与固定电话的差额来源于中华人民共和国工业和信息部;其他控制变量均来自国家统计年鉴和各省的统计年鉴。

三、实证分析

2008年之前存在的国债转贷收入在08年之后几乎不存在,而2009年开始,国家允许地方政府发行地方债券来缓解财政上的压力。在这两个时间段内地方财政收入和中央补助收入始终存在,我们以2008年为界,分别建立两个分段模型。

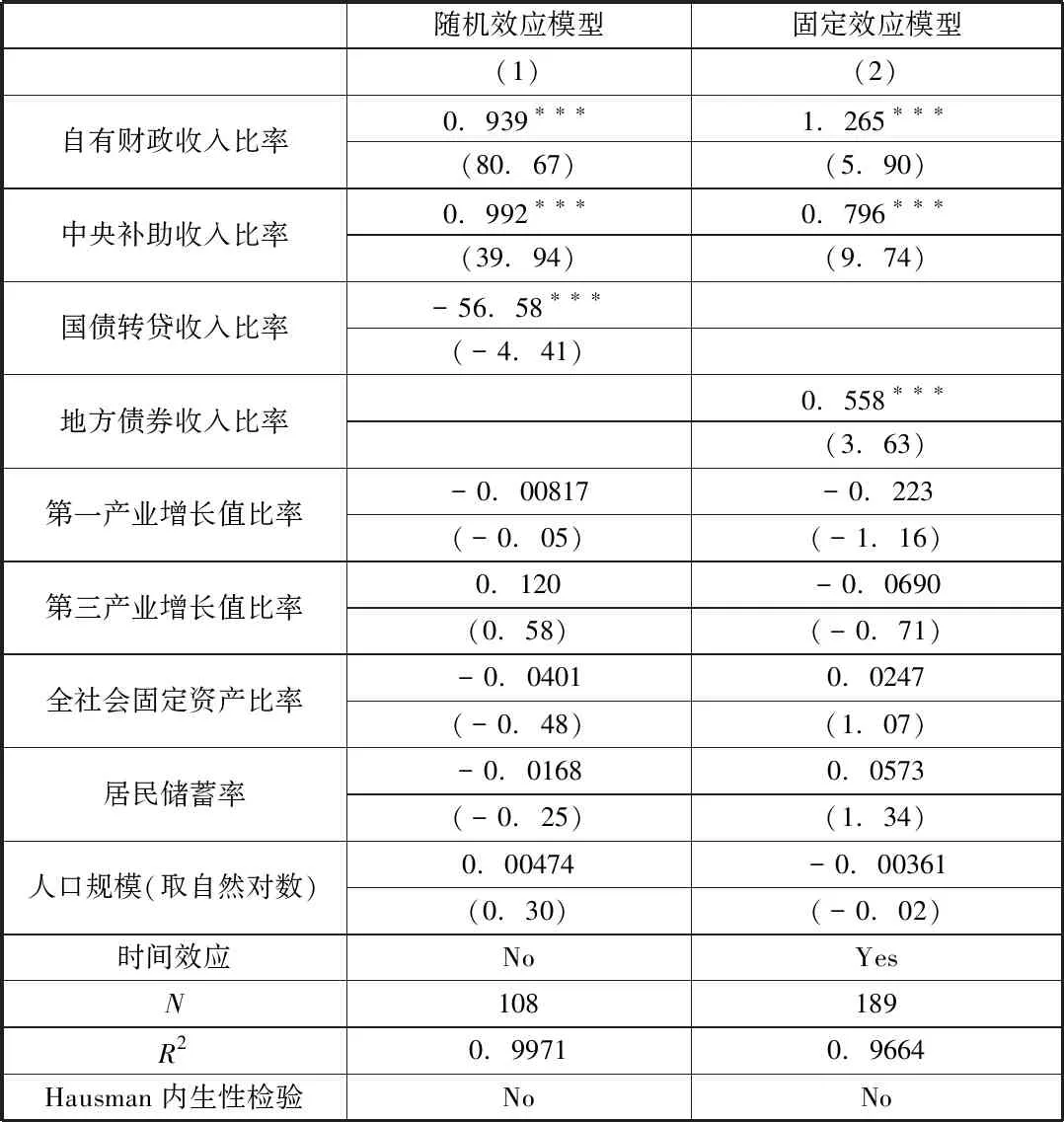

表3显示了分段模型的回归结果。第(1)列是2005-2008年间的模型。自有财政收入和中央补助收入都对地方财政收入有显著的正影响,同时,地方财政支出对中央补助收入的依赖性要高于自有财政收入。而国债转贷收入对地方财政收入的影响具有显著的负效应。第(2)列是2009 - 2015年期间的回归结果。自有财政收入、中央补助收入以及地方债券收入均对地方财政支出有着显著的正影响,同时,地方财政支出对自有财政收入的依赖性最强,中央补助收入次之。

表3 模型回归结果

tstatistics in parentheses*p< 0.05,**p< 0.01,***p< 0.001

四、研究结论与启示

通过本文的探讨分析,发现地方财政收入对地方财政支出有显著的结构性影响。其中,国债转贷收入对地方财政支出有着显著的负影响,这可能是因为国债转贷资金的使用权限有着很大的限制,而且其获得的成本远远大于其他三种财政收入。而地方自有税费收入、中央转移收入以及地方债券收入对地方财政支出有着显著的正影响,但对三者的依赖性有着很大的差异。近几年,由于经济的高速发展,地方财政对中央财政的依赖性下降,开始转而依赖自身的经济发展,以自身经济的发展来带动自身财政的发展,这表现为地方财政支出对自身所拥有的税费收入的依赖性增强。相应的,地方债券的发行,其获得的收入很大程度上缓解了地方财政支出上的压力,但有与债券的发行有着很大的成本存在,所以虽然地方债券收入对地方财政支出有着显著的正效应,但对其的依赖性却是最弱的。

猜你喜欢

山西财税(2021年4期)2021-01-30

消费导刊(2018年7期)2018-08-22

商情(2017年38期)2017-11-28

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

财经(2017年10期)2017-05-17

中国洗涤用品工业(2017年2期)2017-04-16

中国财政年鉴(2016年0期)2016-06-05

中国医疗美容(2015年1期)2015-07-12

中国医疗美容(2015年1期)2015-07-12