中国石油和化工行业经济运行分析回顾与展望

2020-04-21 00:54祝昉

当代石油石化 2020年3期

祝 昉

(中国石油和化学工业联合会信息与市场部,北京100101)

2019年,全球市场剧烈动荡,宏观经济下行压力不断加大。面对各种风险挑战和复杂局面,石油和化工行业按照党中央、国务院战略部署,积极应对,迎难而上,取得了较好成绩。行业经济运行稳中有进,经济增长结构不断优化,增长动力进一步增强,增长质量继续提高。2020年,不确定不稳定因素仍然很多,外部环境依然严峻,石油和化工行业要按照党中央要求,坚定信心,排除万难,坚决打好“十三五”收官之战。

1 主要经济指标完成情况

据统计,2019年,石油和化工行业增加值同比增长4.8%;营业收入12.27万亿元,增长1.3%;利润总额6 683.7亿元,下降14.9%;进出口总额7 222.1亿美元,下降2.8%;全国原油天然气总产量3.47亿吨(油当量),增长4.7%;主要化学品总产量增长约4.6%。

1.1 增加值增速加快,营业收入回升

据国家统计局数据, 2019年石油和化工行业规模以上企业26 271家,较上月末增加68家,全年增加值增长4.8%,增速较上年加快0.2个百分点,但仍低于同期全国规模工业增加值增幅0.9个百分点。其中,化学工业增加值增长4.8%,较上年加快1.2个百分点;石油天然气开采业增长6.0%,加快1.0个百分点;炼油业增幅4.3%,减缓2.1个百分点。

2019年,石油和化工行业营业收入12.27万亿元,同比增长1.3%,占全国规模工业营业收入的11.6%。其中,化学工业营业收入6.89万亿元,同比下降0.9%,降幅较前11个月扩大0.4个百分点;炼油业营业收入4.02万亿元,增长4.6%,增速加快1.6个百分点;石油和天然气开采业营业收入1.10万亿元,增长2.4%,减缓0.6个百分点。

化学工业中,专用化学品、涂(颜)料、农药制造和化学矿采选等营业收入保持增长,增速分别为2.8%、1.4%、4.8%和0.1%。基础化学原料和合成材料制造分别下降2.6%和0.5%,肥料和煤化工产品制造下降7.5%和1.4%,橡胶制品下降0.2%。

1.2 行业效益降幅收窄

2019年,石油和化工行业实现利润总额6 683.7亿元,同比下降14.9%,占同期全国规模工业利润总额的10.8%。每100元营业收入成本82.67元,同比上升1.39元;资产总计13.40万亿元,增长7.7%,资产负债率55.92%,同比上升1.16个百分点;亏损企业亏损额1 320.8亿元,同比扩大9.7%;行业亏损面为17.6%。2019年,全行业营业收入利润率为5.45%,同比下降1.04个百分点;毛利率为17.33%,回落1.39个百分点。产成品存货周转天数为15.7天;应收票据及账款平均回收期为36.0天。

1)石油和天然气开采业效益保持向好态势

2019年,石油和天然气开采业规模以上企业302家,全年实现利润总额1 628.6亿元,同比增长6.1%,增速较前11个月加快5.8个百分点,占石油和化工行业利润总额的24.4%。其中,石油开采利润总额1 174.4亿元,增长1.4%;天然气开采利润总额431.8亿元,增长2.8%。

2)单位成本上升趋快,行业亏损情况持续改善

2019年,石油和天然气开采业营业成本7 605.4亿元,同比增长4.7%;每100元营业收入成本68.94元,创两年来新高,同比上升1.52元。其中,石油开采100元收入成本63.52元,同比上升1.03元;天然气开采100元收入成本54.68元,上升3.11元。油气开采业亏损面为21.2%;亏损企业亏损额252.0亿元,同比下降39.1%;资产总计2.54万亿元,增长14.4%,资产负债率47.19%,同比上升3.36个百分点;应收票据及账款960.7亿元,下降4.3%;产成品资金111.3亿元,降幅2.5%。数据显示,2019年油气开采业财务费用增速继续大幅加快,增幅达73.5%,再创年内新高;管理费用则下降11.1%。石油天然气开采业营业收入利润率为14.76%,同比上升0.51个百分点;毛利率为31.06%,下降1.52个百分点。产成品存货周转天数为5.4天,应收票据及账款平均回收期为29.6天。

3)炼油业效益下滑趋稳

2019年,炼油业规模以上企业1 124家,累计利润总额947.0亿元,同比下降42.1%,占石油和化工行业利润总额的14.2%。

4)单位成本创新高,亏损企业亏损情况有所好转

2019年,炼油业营业收入成本3.35万亿元,同比增加8.4%;每100元营业收入成本83.16元,同比上升2.91元,为5年来新高。炼油业亏损面为26.1%;亏损企业亏损额199.9亿元,同比上升71.0%;资产总计2.59万亿元,增加19.7%,资产负债率64.25%,同比上升4.46个百分点。炼油业应收票据及账款2 102.9亿元,同比大幅飙升至92.1%;产成品资金968.7亿元,下降0.7%。此外,炼油业财务费用同比增加6.8%,管理费用则下降8.6%。炼油业营业收入利润率为2.35%,同比下降1.90个百分点;毛利率为16.84%,下降2.91个百分点。产成品存货周转天数为10.4天;应收票据及账款平均回收期为14.8天。

5)化学工业效益低位运行

2019年,化工行业规模以上企业23 335家,较上月末增加61家,全年利润总额3 978.4亿元,同比下降13.9%,占石油和化工行业利润总额的59.5%。进入新世纪以来,化工行业共计有3次利润下降,本次降幅最大。从各主要板块看,专用化学品、涂(颜)料制造和橡胶制品等利润保持增长,增速分别为1.4%、8.1%和9.7%;农药制造利润持平。基础化学原料制造利润降幅仍较大,为30.5%,合成材料制造下降7.0%,肥料制造和化学矿采选分别下降38.0%和22.5%;煤化工产品制造降幅最大,达136.5%。

6)单位成本回升,行业亏损情况总体稳定

2019年,化工行业营业成本5.83万亿元,同比下降0.1%;每100元营业收入成本84.58元,同比上升0.69元。其中,基础化学原料制造每100元营业收入成本为85.18元;合成材料制造87.16元;专用化学品制造83.12元;涂(颜)料制造78.68元;肥料制造86.08元;橡胶制品84.28元;煤化工产品制造为91.15元。化工行业亏损面为17.1%,同比扩大0.9个百分点;亏损企业亏损额841.5亿元,增加37.0%;资产总计7.86万亿元,增幅2.8%,资产负债率55.91%,同比下降0.37个百分点。化工行业应收票据及账款9 523.3亿元,同比增长2.1%;产成品资金3 041.2亿元,下降0.5%。此外,财务费用和管理费用分别下降11.7%和1.8%。2019年,化工行业营业收入利润率为5.78%,同比下降0.87个百分点;毛利率为15.42%,下降0.69个百分点。产成品存货周转天数为19.2天;应收票据及账款平均回收期为46.3天。

1.3 能源和主要化学品生产平稳较快增长

2019年,全国原油天然气总产量3.47亿吨(油当量),同比增长4.7%;主要化学品总产量增幅约4.6%,加快0.6个百分点。

1)原油生产平稳,天然气持续较快增长

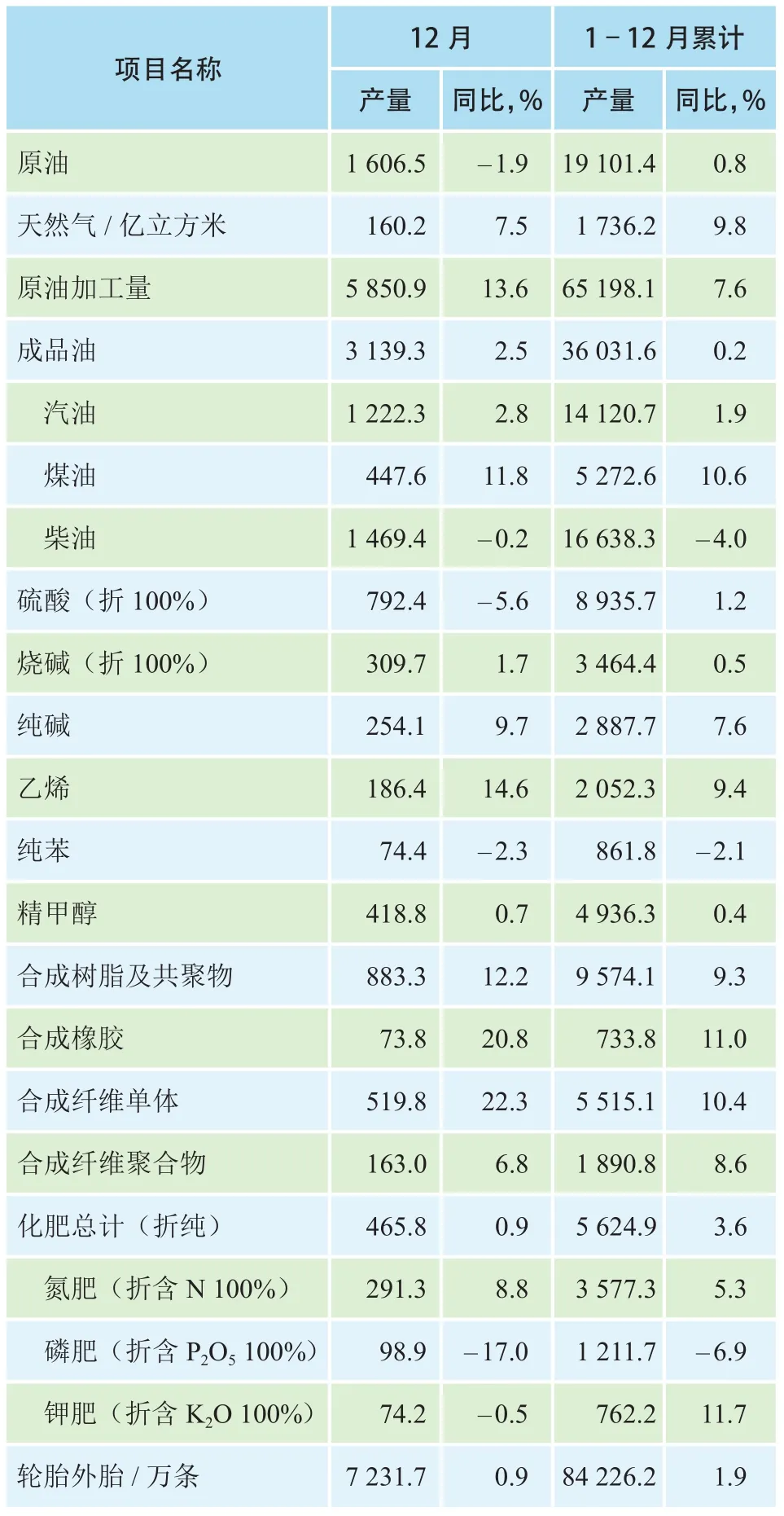

2019年,全国原油产量1.91亿吨,同比增长0.8%;天然气产量1 736.2亿立方米,增幅9.8%,加快0.6个百分点;液化天然气产量1 165.0万吨,增长15.6%。全年全国原油加工量6.52亿吨,同比增长7.6%;成品油产量(汽、煤、柴油合计,下同)3.60亿吨,增长0.2%。其中,柴油产量1.66亿吨,下降4.0%;汽油产量1.41亿吨,增长1.9%;煤油产量5 272.6万吨,增幅10.6%。

2)重点化学品增长总体平稳

2019年,全国生产乙烯2 052.3万吨,同比增长9.4%;纯苯861.8万吨,下降2.1%;甲醇4 936.3万吨,增长0.4%;涂料2 438.8万吨,增长2.6%;化学试剂2 360.7万吨,增幅12.0%;硫酸8 935.7万吨,增长1.2%;烧碱3 464.4万吨,增长0.5%;纯碱2 887.7万吨,增长7.6%;多晶硅40.6万吨,增长31.8%;合成树脂9 574.4万吨,增幅9.3%;合成纤维单(聚合)体7 405.9万吨,增长9.9%;生产轮胎外胎8.42亿条,增长1.9%。

3)化肥总产量小幅回升

2019年,全国化肥生产在连续三年下降后小幅回升,产量(折纯,下同)5 624.9万吨,同比增长3.6%。其中,氮肥产量3 577.3万吨,增长5.3%;磷肥产量1 211.7万吨,下降6.9%;钾肥产量762.2万吨,增幅11.7%。全年农药原药产量(折100%)225.4万吨,同比增长1.4%,其中除草剂(原药)产量93.5万吨,增长0.4%。此外,农用薄膜产量85.2万吨,下降10.6%。

4)产能利用率上升

2019年,石油和天然气开采业产能利用率为91.2%,同比上升2.9个百分点;化学原料和化学制品制造业为75.2%,上升1.0个百分点。

2019年石油和化工主要产品产量情况见表1。

表1 2019年石油和化工主要产品产量情况 万吨

1.4 能源消费平稳较快增长,主要化学品增速加快

2019年,我国原油和天然气表观消费总量9.70亿吨(油当量),同比增长7.7%,增速较上年减缓2.2个百分点;主要化学品表观消费总量增幅约5.0%,加快2.8个百分点。

1)原油消费保持较快增长,天然气减缓

2019年,国内原油表观消费量6.96亿吨,同比增长7.3%,增速较上年加快0.5个百分点,对外依存度72.6%;天然气表观消费量3 047.9亿立方米,增幅8.7%,较上年回落8.5个百分点,占原油天然气表观消费总当量的28.3%,对外依存度43.0%。国内成品油表观消费量3.10亿吨,同比下降2.7%,上年为增长2.6%。其中,柴油表观消费量1.46亿吨,降幅6.0%;汽油表观消费量1.25亿吨,下降0.8%;煤油表观消费量3 878.0万吨,增长4.4%。

2)基础化学原料消费缓中趋快,合成材料大幅加快

2019年,基础化学原料表观消费总量增幅约2.3%,较上年提高0.9个百分点。其中,无机化学原料增幅仅有0.4%,有机化学原料增速为5.9%。主要基础化学原料中,乙烯表观消费量2 302.1万吨,同比增长7.9%;纯苯表观消费量1 052.1万吨,下降7.2%;甲醇表观消费量6 008.8万吨,增长6.8%;硫酸表观消费量8 771.3万吨,微降0.2%;烧碱表观消费量3 556.7万吨,增长1.6%;纯碱表观消费量2 762.9万吨,增幅7.3%。2019年,合成材料表观消费总量增幅约9.6%,较上年加快4.4个百分点。其中,合成树脂表观消费量1.23亿吨,增长10.3%;合成纤维单(聚合)体表观消费总量8 251.7万吨,增幅9.2%。

3)化肥消费反弹

2019年,全国化肥表观消费量(折纯,下同)5 103.9万吨,同比增长3.6%,化肥消费在连续3年下降后小幅回升。其中,氮肥表观消费量3 007.5万吨,增长2.2%;磷肥表观消费量764.6万吨,下降6.6%;钾肥表观消费量1 258.0万吨,增幅13.0%;磷酸二铵(实物量)表观消费量823.6万吨,增长4.0%。

1.5 化工行业投资增长放缓

据国家统计局数据,2019年,化学原料和化学制品制造固定资产投资同比增长4.2%,为年内最低值。同期,全国工业投资增幅为4.3%,较前11个月加快0.6个百分点,年内首次超过化工行业投资增速。

1.6 对外贸易小幅下降

2019年,国际贸易环境变得异常严峻复杂,但我国石油和化工行业进出口贸易总体仍运行平稳,小幅下降,且降幅有收窄趋势,成绩来之不易。海关数据显示,2019年,石油和化工行业进出口总额7 222.1亿美元,同比下降2.8%,占全国进出口总额的15.8%。其中,出口总额2 269.5亿美元,下降1.8%;进口总额4 952.6亿美元,降幅3.3%。贸易逆差2 683.2亿美元,同比缩小4.6%。

1)橡胶制品出口保持增长,成品油和化肥出口额增速放缓

2019年,橡胶制品出口总额482.5亿美元,同比微增0.3%,上年增幅为3.3%;出口总量1 021.1万吨,增长2.3%。成品油(汽、煤、柴合计)出口总额328.8亿美元,增幅9.4%,较上年大幅回落;出口量5 537.6万吨,增幅20.2%。化肥出口总额73.4亿美元,同比增长2.9%,较上年减缓13.3个百分点;出口量2 773.7万吨(实物量),增幅11.7%。

2)原油进口继续平稳快速增长,天然气增幅回落

2019年,国内进口原油5.06亿吨,同比增长9.5%,增速较上年减缓0.5个百分点,连续第3年维持在10%左右。进口天然气1 348.0亿立方米,增长7.3%,上年增幅逾30%。

2 2019年主要市场走势回顾

2019年,石油和主要化学品市场大幅波动,总体疲软,价格总水平在连续两年上涨后再度下降。不过,年末市场价格出现明显反弹。统计局价格指数显示,12月,石油和天然气开采业出厂价格同比上涨5.8%,环比涨幅3.8%;化学原料和化学品制造业同比跌幅为5.4%,较上月收窄1.0个百分点,环比下跌0.8%。2019年,石油和天然气开采业出厂价格同比下跌3.6%;化学原料和化学品制造业跌幅为3.9%。2019年油气开采和化工行业生产者出厂价同比走势见图1。

2.1 国际油价继续回升

2019年12月,国际油价继续回升,价格涨势加强。监测数据显示,当月WTI原油(普氏现货,下同)均价为59.53美元/桶,环比上涨4.1%,同比涨幅19.0%;布伦特原油均价67.03美元/桶,环比上涨6.1%,同比涨幅16.2%;迪拜原油均价64.89美元/桶,环比上涨4.4%,同比涨幅12.2%;胜利原油均价69.23美元/桶,环比上涨4.8%,同比涨幅37.3%。

2019年国际油价总体跌幅较大。WTI全年均价为57.02美元/桶,同比下跌12.6%;布伦特原油均价64.26美元/桶,跌幅9.9%;迪拜原油均价63.54美元/桶,下跌8.8%;胜利原油均价60.59美元/桶,跌幅4.8%。上述四地原油年均价格为61.35美元/桶,跌幅9.1%。

期货市场保持上升趋势。截至2019年12月末,纽约商品交易所2020年1月交货的轻质原油均价为每桶59.72美元,同比上涨22.0%,2月均价为59.61美元/桶,涨幅16.1%;伦敦布伦特1月交货的原油均价为每桶65.08美元,同比涨幅13.0%;2月均价为64.13美元/桶,上涨7.1%。上海交易中心1月交货的原油均价人民币469.60元/桶,同比上涨15.0%;2月为467.69元/桶,涨幅13.4%。

2020年,全球经济依然脆弱,维持低速增长局面。因此,石油消费也将延续相对疲软的态势。根据目前中东等产油地区局势变化、国际原油市场价格走势,以及全球宏观经济形势和新能源发展等情况综合判断,2020年一季度国际原油市场可能呈现低位震荡与走势,全年原油价格与上年大致持平,估计WTI现货均价在60美元/桶左右,布伦特约为65美元/桶。2019年国际原油普氏现货价格走势见图2。

2.2 基础化学原料市场继续震荡

2019年12月,基础化学原料市场继续低位震荡,价格总体降幅收窄,走势分化。其中,有机化学原料反弹势头相对明显。当月,在监测的39种主要无机化学原料中,市场均价同比上涨有15种,较上月增加1种;环比上涨有14种,与上月持平;全年均价上涨有16种,占比41.0%。在监测的84种主要有机化学原料中,同比上涨有20种,较上月增加6种;环比上涨35种,减少1种;全年均价上涨有14种,占比16.7%。

无机化学原料:12月,硫酸(98%,净水)市场均价250元/吨,环比上涨8.7%,同比跌幅41.9%,年均价312元/吨,下跌22.6%;硝酸(≥98%)市场均价1 610元/吨,环比下跌3.0%,同比跌幅10.6%,年均价1 672元/吨,下跌0.8%;烧碱(片碱,≥96%)均价2 770元/吨,环比下跌5.5%,同比跌幅31.6%,年均价3 220元/吨,下跌24.1%;纯碱(重灰)均价1 710元/吨,环比下跌4.5%,同比跌幅13.6%,年均价1 883元/吨,跌幅4.1%;电石均价2 680元/吨,环比下跌1.5%,同比跌幅1.5%,年均价2 799元/吨,下跌3.4%;硫磺均价570元/吨,环比下跌12.3%,同比跌幅57.8%,年均价881元/吨,跌幅28.3%。

有机化学原料:12月,乙烯(东北亚)市场均价759.4美元/吨,环比下跌2.9%,同比跌幅19.1%,年均价894.3美元/吨,跌幅29.3%。国内市场,丙烯市场均价6 910元/吨,环比上涨1.5%,同比跌幅12.4%,年均价7 278元/吨,跌幅15.6%;纯苯均价5 330元/吨,环比上涨2.1%,同比跌幅13.9%;甲苯(石油级,净水)均价5 620元/吨,环比下跌1.8%,同比涨幅21.4%,年均价4 972元/吨,跌幅22.7%;甲醇均价2 120元/吨,环比下跌1.9%,同比跌幅11.3%,年均价2 178元/吨,跌幅25.4%;乙二醇(优等品)均价5 050元/吨,环比上涨5.4%,同比跌幅18.7%,年均价4 814元/吨,跌幅33.7%。

2019年,基础化学原料市场需求总体呈低速增长态势,明显分化。其中有机化学原料消费增速相对较快;无机化学原料增速几乎为零。由于有机化学原料进口持续高位,市场压力不断加大,竞争日趋激烈,价格长期疲软。数据显示,全年进口有机化学原料逾6 000万吨,增长3.1%,增速呈加快趋势。目前,国际原油、煤炭等大宗原材料商品市场总体保持震荡上升趋势,对石化市场价格有一定支撑作用。分析认为,2020年基础化学原料市场需求整体上仍将延续低速增长格局,价格走势继续分化,全年价格总水平较上年应有小幅回升。

2.3 合成材料市场小幅反弹

2019年12月,合成材料市场受油价回升影响,总体上有小幅反弹,价格波动较大,市场继续分化。其中,合成橡胶市场相对向好。

合成树脂:12月,聚氯乙烯(LS-100)市场均价7 450元/吨,环比上涨2.6%,同比涨幅8.8%,年均价7 128元/吨,涨幅1.8%;高密度聚乙烯(5000S)均价7 920元/吨,环比上涨0.8%,同比跌幅21.6%,年均价8 835元/吨,跌幅19.7%;聚丙烯(T30S)均价8 120元/吨,环比下跌4.4%,同比跌幅14.1%,年均价8 777元/吨,跌幅9.4%;PA66(101L)均价为23 070元/吨,环比下跌0.1%,同比跌幅36.8%,年均价27 449元/吨,跌幅17.2%;POM(F20-03)均价为11 300元/吨,环比下跌4.2%,同比跌幅15.0%,年均价12 633元/吨,跌幅16.6%;聚酯切片(长丝级半光)均价为6 210元/吨,环比上涨4.4%,同比跌幅23.5%,年均价7 008元/吨,跌幅17.3%。

合成橡胶:12月,顺丁橡胶(一级)市场均价11 280元/吨,环比上涨3.5%,同比跌幅2.8%,年均价11 305元/吨,跌幅11.2%;丁苯橡胶(1502)均价11 510元/吨,环比上涨5.0%,同比跌幅0.8%,年均价11 134元/吨,跌幅10.2%;丁腈橡胶(26A)均价16 210元/吨,环比上涨3.9%,同比跌幅19.4%,年均价17 909元/吨,跌幅16.4%;氯丁橡胶(A-90)均价33 400元/吨,环比微跌0.3%,同比涨幅22.3%,年均价31 258元/吨,上涨11.5%。

合成纤维原料:12月,己内酰胺(≥99.9%)市场均价10 950元/吨,环比上升1.4%,同比跌幅21.2%,年均价12 298元/吨,跌幅21.2%;丙烯腈(≥99.9%)均价11 600元/吨,环比上涨0.9%,同比下跌6.0%,年均价12 233元/吨,跌幅18.1%;精对苯二甲酸均价4 830元/吨,环比下跌0.8%,同比跌幅28.3%,年均价5 782元/吨,跌幅11.5%。

2019年,国内合成材料市场消费增长较快,创近年来新高,特别是合成树脂持续较快增长,增幅逾10%。但同时,合成材料进口增长也很快,且量大,全年进口逾5 200万吨,增长8.4%。国内市场竞争压力颇大,价格低迷。综合目前市场情况和国际油价走势分析,2020年一季度,合成材料市场总体仍将相对疲软,价格低位震荡,但较上年四季度会有一定上扬。

2.4 化肥市场继续弱市

12月,国内化肥市场延续疲软态势,主要品种价格涨跌互现,总体上低位徘徊。监测显示,当月尿素市场均价为1 680元/吨,环比下跌3.4%,同比跌幅14.7%,年均价1 892元/吨,跌幅5.2%;磷酸二铵均价2 250元/吨,环比下跌2.6%,同比跌幅16.4%,年均价2 549元/吨,跌幅4.4%;磷酸一铵均价1 930元/吨,环比下跌2.0%,同比跌幅15.4%,年均价2 138元/吨,跌幅6.1%;国产氯化钾均价2 220元/吨,环比上涨1.8%,同比跌幅8.3%,年均价2 322元/吨,涨幅1.8%;45%硫基复合肥均价2 140元/吨,环比下调2.7%,同比跌幅10.1%,年均价2 267元/吨,跌幅6.8%。

2019年,国内化肥市场供需保持基本稳定,消费小幅回升;出口增速前高后低,产能过剩矛盾依然凸显,国内市场压力持续增大,成本高位运行,价格震荡走低,企业效益不断恶化。根据市场和价格走势判断,2020年一季度国内化肥市场价格总体弱市局面难有明显改变,供需平稳,价格相对低位,波动不大。

2.5 轮胎市场回调

12月,国内轮胎市场出现波动,价格普遍较上月有所下跌。市场监测显示,当月载重子午胎(12.00R20-18PR)市场均价2 226元/条,环比下跌1.2%,同比涨幅3.8%,年均价2 243元/条,涨幅3.9%;轿车子午胎(215/55R16)均价为618元/条,环比下调1.1%,同比涨幅6.7%,年均价615元/条,涨幅7.5%;轻卡斜交胎(7.50-16-14PR)673元/条,环比下调1.2%,同比涨幅2.7%,年均价682元/条,上涨4.4%。

2019年,国内轮胎市场总体表现相对较好,价格普遍有不同程度上涨,出口保持基本平稳;市场供需有所改善,行业效益明显好转。但目前轮胎市场回升压力在加大,走势出现分化。预计2020年上半年国内轮胎市场仍将保持基本平稳态势,价格稳中有升,波动不大。

3 新情况、新问题及2020年主要经济指标增长预测

3.1 当前经济运行中的新情况、新问题

一是2020年世界经济维持低速增长,仍面临严峻挑战。近期,世界银行、联合国、国际货币基金组织等国际权威机构发布的报告显示,2019年全球经济增速为10年来最低,并预计2020年经济增速与上年基本持平,或略有加快。总体看,如没有意外发生,世界经济在2020年可能企稳,但也面临严峻挑战。第一,贸易摩擦仍将持续。美中两国虽签署了第一阶段贸易协议,但问题远未解决;美欧仍在僵持之中;北美貌似签订了协议,但一些深层次问题难以化解。总之,2020年贸易战可能有所缓和,但摩擦继续,且前期造成的负面影响还将持续发酵。第二,地区紧张局势可能加剧。新的一年,中东地区可能更加动荡,美伊矛盾、巴以矛盾将进一步激化,美国新中东和平计划难以成功,恐怖袭击将更为频繁。第三,主要地区大国动荡。特别是主要新兴经济体出现动荡,将对全球经济产生连锁反应。

二是国际原油市场是否会动荡。随着新冠疫情在全球范围内大面积扩散,原油的下游需求将远低于预期,油价也将大幅低于上年同期水平。2020年后第一周,美国对伊朗动手,拉动原油市场价格,但不能成为价格持续上涨的影响因素。随着我国炼油能力的快速增长,对原油需求仍将继续保持,但也存在成品油过剩、煤化工替代、新能源汽车增长等利空因素,特别是国内汽车销售连续下滑,考虑到近期我国的新冠疫情,将抑制原油消费增长,使原油价格下行。

三是化工市场疲软,价格持续低迷。数据显示。12月,化学原料和化学制品制造业出厂价格指数跌幅虽较上月有所收窄,但仍达5.4%。2019年,一些主要基础化学原料和合成材料市场价格持续大幅下挫。例如,在监测的84种主要有机化学原料市场价格中,年均价下跌种类逾83%,跌幅20%或以上者占比达35%;合成材料主要品种价格几乎全线下挫。市场疲软,导致化工行业效益较长期低位徘徊。

四是单位成本保持高位运行。2009年,全行业营业成本增幅3.1%,高出营业收入增幅1.8个百分点;每100元营业收入成本虽较前11月上升0.12元,同比则上升1.39元。其中,化工行业每100元营业收入成本同比上升0.69元,炼油业则上升了2.91元。成本持续高位运行,严重制约行业经济效益的回升。

五是石化市场进口压力继续增大。2019年,我国石化产品进口持续较快增长。数据显示,全年净进口有机化学原料4 448.6万吨,增长2.4%,特别是下半年以来,增速不断加快。合成材料进口增长更甚,净进口4 100.9万吨,增速达9.3%,为2010年以来最大增幅。数据还显示,2019年合成树脂进口3 366.8万吨,增幅达12.4%,12月当月进口增幅高达26.3%。由于进口量巨大,国内石化市场竞争十分剧烈,价格不振,很多企业举步维艰。

六是新冠疫情对行业的影响。2020年初,随着新型肺炎疫情爆发,各地政府陆续采取防治措施,各类化工产品的生产与销售出现新的问题,一方面上游大型企业连续生产,但下游销售、物流受阻,使生产企业降负荷,影响正常生产;另一方面,各种隔离措施使市场消费出现断崖式下滑,终端企业大量停产或开工推迟。总体形势上看,一季度重点产品包括成品油以及化工产品的产销将会出现较为明显下降,但是,随着疫情过后,下游消费应会出现明显反弹,这几年国内石化产品的表观消费一直处于增长态势,供需的不平衡会拉动化工产品价格回升,二季度后市场将会迎来新的繁荣,价格的上升将会提高行业的利润。

3.2 主要经济指标增长预测

根据宏观经济运行趋势,行业生产、价格走势,以及结构调整变化、新冠疫情等综合因素分析判断,2020年石油和化工行业经济运行将呈现前低后高,企稳回升态势,初步预计,全年全行业营业收入增长5%左右;其中,化学工业营业收入增幅约为7%。

预计全年石油和化工行业利润总额增长8%左右。

预计2020年石油和化工行业进出口总额增长约3%,其中出口增长约5%。

预计2020年原油表观消费量同比增长约5.5%;天然气表观消费量增长7%左右;成品油表观消费量增长3%左右,其中柴油表观消费量基本与上年持平;化肥表观消费量与上年持平或略有下降;合成材料表观消费总量增长约7%;乙烯表观消费量增长约8%;烧碱表观消费量增幅约3%。

猜你喜欢

上海节能(2020年3期)2020-04-13

福建基础教育研究(2019年10期)2019-05-28

世界热带农业信息(2016年12期)2017-05-23

科技与创新(2016年21期)2017-02-14

合作经济与科技(2016年24期)2016-12-07

中国市场(2016年38期)2016-11-15

纺织服装周刊(2016年7期)2016-03-07

印刷技术·数字印艺(2015年6期)2015-08-31