浅谈钢铁企业环境绩效对其融资约束的影响

2020-04-20 11:25李一哥陈宇翔苗红钰王海琼

全国流通经济 2020年5期

李一哥 陈宇翔 苗红钰 王海琼

摘要:为了探讨在目前的绿色信贷政策下,绿色发展的企业是否真正获得了商业银行的贷款,缓解了融资约束,本文以2016年~2018年钢铁行业上市企业为样本,研究了钢铁企业的环境绩效与融资约束之间的关系。研究表明,环境绩效高的钢铁企业面临着更低的融资约束,在生产过程中产生污染更多的钢铁企业在金融市场上更难获得资金支持,金融市场在提高钢铁企业环境绩效方面起到了激励作用。本文的研究针对企业环境绩效金融机构制定信贷制度有较大的意义。

关键词:钢铁企业;环境绩效;融资约束;金融市场

中图分类号:F426.31;F406.7文献识别码:A文章编号:

2096-3157(2020)05-0096-02

一、引言

钢铁行业承接资源部门与消费部门,属于其产业链条中最重要的中游行业制造部门,且其下游的消费部门,囊括房地产、基建、家电等需求,属于经济支柱,占据大量社融数据比例,因此钢铁行业是国家经济发展重要的支柱性产业。自改革开放以来,我国钢铁行业高速发展,粗钢产量占世界粗钢产量比重超过半数,但产量增加的同时,钢铁行业对原材料和能源的需求也同时增加。钢铁行业投入生产加工冶炼的原材料多为黑色金属矿物,含碳、含硫量较高,且其生产流程工艺较长,经过冶炼、连铸、轧钢等多个生产环节后,产生大量废气、废渣、废水,造成环境負荷,威胁人类生存环境。为此,政府在《中国制造2025》、中央经济工作会议、政府工作报告中多次提出,“中国制造必须走智能化、绿色化的强国之路”、“推动钢铁等行业超低排放改造,实施重污染行业达标排放改造”等,呼吁企业减少污染排放,推进可持续发展战略。

为推进可持续发展战略,国家推行绿色信贷体系,将企业融资行为挂钩污染防治等环境信息,抬高企业贷款门槛,鼓励企业进行环境友好型生产活动并进行环境信息披露。同时,原银监会印发的《绿色信贷实施情况关键评价指标》,为绿色信贷体系提供了更为具体的绩效评价标准。对钢铁企业来言,融资问题也是其自身发展所需解决重要问题,绿色信贷体系将在实施融资支持的同时,实质化推进钢铁企业进行污染成本内部化、污染防治、主动披露环境信息等行为,增强企业社会责任,促进市场资金流向绿色企业。

为研究钢铁企业环境绩效对其融资情况的具体影响,根据现有可得企业信息披露情况,本文用钢铁企业SO2的排放量来衡量企业环境绩效,结合绿色信贷体系结构,研究其对钢铁企业实际融资的影响。

二、文献综述及理论假设

目前,已有许多学者从不同角度深入研究过企业的环境绩效问题,其宗旨都是希望寻找到影响企业环境绩效的因素,并且为提高企业环境绩效提供一些指导性建议。李杰义等(2019)在研究中提出环境知识学习对企业的环境绩效具有正向影响,绿色创新行为在其中发挥完全中介效应;潘红波等(2019)从外部监管角度进行研究,发现在2015年实施的《环境保护法》能显著提高企业环境绩效,且受区域经济条件的影响。通过对企业环境绩效影响因素的探究,可以发现通过企业自身增强环境学习或加大监管力度可以有效提高企业环境绩效,但除了外部的监管,金融市场是否可以通过控制企业的融资情况进而影响其对环境绩效的重视程度更值得我们研究。

因此,本文将研究重点定为探究钢铁企业的环境绩效是否影响到企业的融资约束。目前学者的主流观点认为企业的环境绩效对其财务绩效有积极的促进作用,这是因为环境绩效好的企业往往拥有更好的声誉,消费者更愿意购买该公司产品;资源的再利用也会使得企业降低生产成本,从而影响到企业的财务绩效;从政府角度看,环境绩效好的企业会面临更少的罚款和更多的补助。综上所述,企业的环境绩效对其财务绩效有积极影响。同时也有学者证明了企业的财务绩效对其融资约束有缓解作用,李艳红等(2015)认为当企业具有较强的盈利能力时,意味着拥有很好的还款能力和信誉,金融机构更愿意对这样的企业发放贷款;王家庭等(2010)研究表明企业良好的财务绩效会增加公众对于公司的信任,证券融资风险更低、更容易。另外,从外部性角度来看,企业的环境绩效高意味着在生产过程中企业的污染排放量更低,这对整个社会而言,总福利要大于企业的福利效应,这意味着产生了正的外部性。对于一个有效的市场来说,市场应给予这些产生正外部性的企业一些补偿,从而使得私人收益和社会总收益相等,从而激励企业提高自身的环境绩效。综上所述,可以认为具有良好环境绩效的企业可以通过财务绩效的表现降低其融资约束,这样的效果又进一步激励着企业提高自身的环境绩效。

因此,本文提出假设:企业的环境绩效对其融资约束有反向影响。

三、研究设计

1.样本选择及数据来源

为了研究钢铁企业的环境绩效对其融资情况的影响,本文选取了2016年~2018年的上市钢铁企业为研究对象,在剔除掉数据缺失的企业和ST企业之后,最终选择19家钢铁企业3年的数据。本文所用到的数据来自钢铁企业年报、社会责任报告和国泰安CSMAR数据库。

2.变量选择

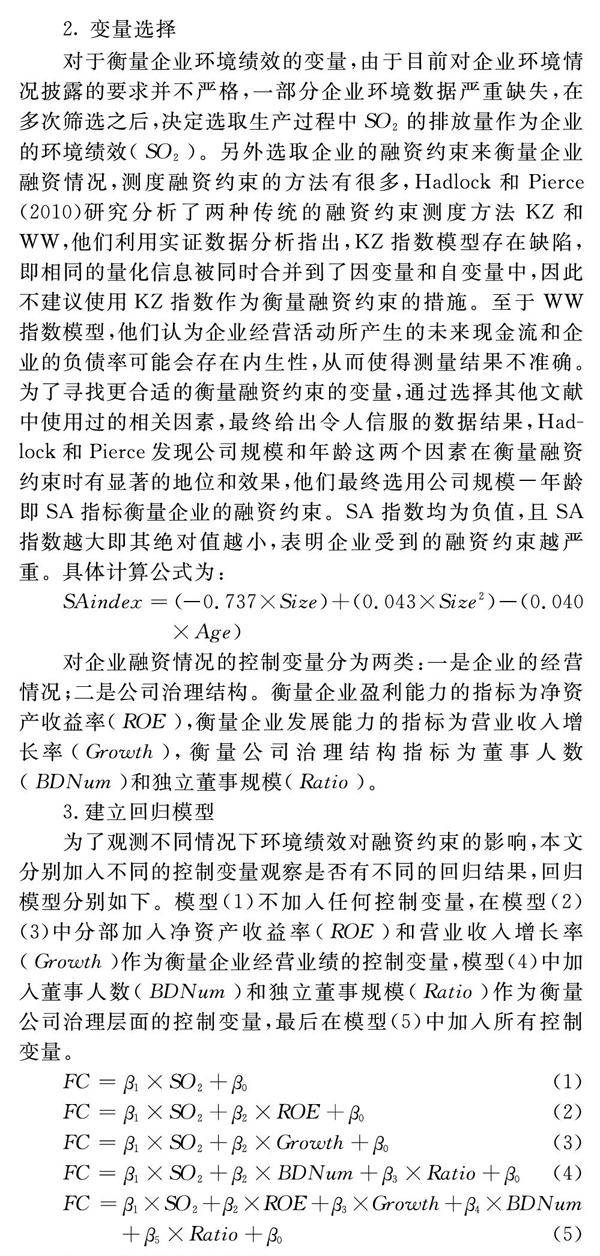

对于衡量企业环境绩效的变量,由于目前对企业环境情况披露的要求并不严格,一部分企业环境数据严重缺失,在多次筛选之后,决定选取生产过程中SO2的排放量作为企业的环境绩效(SO2)。另外选取企业的融资约束来衡量企业融资情况,测度融资约束的方法有很多,Hadlock和Pierce(2010)研究分析了两种传统的融资约束测度方法KZ和WW,他们利用实证数据分析指出,KZ指数模型存在缺陷,即相同的量化信息被同时合并到了因变量和自变量中,因此不建议使用KZ指数作为衡量融资约束的措施。至于WW指数模型,他们认为企业经营活动所产生的未来现金流和企业的负债率可能会存在内生性,从而使得测量结果不准确。为了寻找更合适的衡量融资约束的变量,通过选择其他文献中使用过的相关因素,最终给出令人信服的数据结果,Hadlock和Pierce发现公司规模和年龄这两个因素在衡量融资约束时有显著的地位和效果,他们最终选用公司规模-年龄即SA指标衡量企业的融资约束。SA指数均为负值,且SA指数越大即其绝对值越小,表明企业受到的融资约束越严重。具体计算公式为:

猜你喜欢

清华金融评论(2022年4期)2022-04-13

商业经济(2016年11期)2016-12-20

中国市场(2016年32期)2016-12-06

财会学习(2016年19期)2016-11-10

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

企业文明(2015年5期)2015-06-08