战略性新兴产业异质性与融资模式匹配度研究

2020-04-17 14:50胡吉亚

社会科学 2020年4期

摘 要:战略性新兴产业是建设创新型国家的中坚力量,由于产业发展的异质性,可以将七大战略性新兴产业分为三个梯队。以120家上市公司连续三年的面板数据为基础,对战略性新兴产业融资现状进行研究,研究结果表明:第一梯队的三个产业主要依赖财政资金支持和股权融资,第二梯队的两个产业主要依赖财政资金支持,第三梯队的两个产业则倾向于债权融资和获取财政支持。因此,应着重体现财政资金“风向标”作用,加强财政支持精准性;多元化方案设计,降低银行信息不对称程度;积极发展债券市场,创新融资工具;借鉴发达国家经验,拓展风险资本退出渠道;规范商业信用融资模式,保障中小企业融资话语权。

关键词:战略性新兴产业;异质性;财政支持;股权融资;匹配

中图分类号:F203 文献标识码:A 文章编号:0257-5833(2020)04-0044-14

作者简介:胡吉亚,中国社会科学院大学金融研究所研究员 (北京 102488)

一、引 言

实体经济发展奠定国家富强基础,技术创新能力掌舵产业革命未来,为实现强国目标,应加快战略性新兴产业的发展。目前中国七大战略性新兴产业总体上稳步发展,然而由于研发进度、产业总值、市场拓展和国际环境等多方面的因素影响,七大战略性新兴产业发展速度与广度迥异,呈现出显著的异质性特征。同时,在产业发展过程中仍存在一些瓶颈制约因素,其中,资金缺乏是主要制约因素之一。

新兴产业的外源融资模式主要包括债权融资、股权融资和财政资金支持。一般而言,具有高成长性的公司倾向于采用短期债权融资①,股权融资具有融资主体范围广、管理能力激励等多重优点,能够在很大程度上促进公司管理绩效和创新能力的突破J.R.Brown.S.M.Fazzari.B.C.Petersen,“Financing Innovation and Growth: Cash Flow. External Equity and the 1990s R&D Boom,”Journal of Finance, vol.64, no.1,2009, pp.151-185.。政府的财政资金主要助力创业初期技术创新的培育和成长期市场的拓展Tadahisa koga,“R&D subsidy and self-financed R&D: the case of Japanese high technology start up,”Small Business Economics. vol.24, no. 1,2005, pp.53-62.,但是根据产业所处大环境的禀异,可能会产生挤出效应David, Paul A.,Hall, Bronwyn H.,Toole, Andrew A.,“Is Public R&D a Complement or Substitute for Private R&D? A Review of the Econometric Evidence,”Research Policy,vol.29(4-5), 2009,pp.497-529.。Melitz将公司的异质性与生产效率进行实证分析,认为生产力高的公司更容易拓展市场,从而获得更高的市场占有率,但是,他并未对融资模式有所提及Marc J. Melitz,“The Impact of Trade On Intra-industry Reallocations and Aggregate Industry Productivity,”The Econometric Society, vol.71, no.6,2003, pp.1695-1725.。

国内学者同样对于产业融资模式做了大量的研究。中国的股份有限公司多不遵循啄食顺序理论,将直接融资模式推为最优选择王玉荣:《中国上市公司融资结构与公司绩效》,中国经济出版社2005年,第37页。,股权融资具有“广告效应”、筹集资金和汇聚人才等优势,因而与公司成长性呈正相关关系孙早、肖利平:《融资结构域企业自主创新》,《经济理论与经济管理》2016年第3期。。在债权融资与公司成长性的关系方面,多数学者认为二者呈负相关关系罗如芳、周运兰、潘泽江:《债务融资结构对财务绩效的影响研究——以我国民族地区上市公司为例》,《会计之友》2015年第10期。。政府的财政资金主要投向关乎国计民生的战略性产业,支持其平稳渡过初创期黄青山、邓彦、赵天一:《战略性新兴产业融资结构与经营绩效关系研究——以珠三角上市公司为例》,《会计之友》2013年第6期。。

国内学者很少对于产业异质性进行分析,在仅有的若干篇文献中,谢洪军、张慧以长江经济带的高新技术产业为研究样本,探析产业异质性与效率水平的相关性谢洪军、张慧:《长江經济带高技术产业效率测度与异质性分析——基于三阶段DEA 方法》,《重庆理工大学学报(社科版)》2015年第11期。。周敏以生产率界定产业异质性,并实证研究指出创新能力决定公司国际化程度,进而促进公司发展周敏:《创新绩效与高新技术企业出口行为关系研究——基于企业异质性理论视角》,《经济纵横》2016年第7期。。邓超等构建动态空间自回归模型,指出政府补贴和股权结构对于异质性企业发展的影响各不相同邓超、张恩道:《政府补贴、股权结构与中小创新型企业经营绩效研究》,《中国软科学》2019年第7期。。

综上所述,国内外学者对于产业的融资模式以及产业异质性领域进行了一定的研究,得出了一些有益的结论。但是,在现有的文献中,产业异质性的研究样本多以全行业或者制造业作为采集来源,对于战略性新兴产业的融资模式研究则多偏向于选择创新能力作为着眼点,分析产业异质性与融资模式匹配度的文献尚未发现。基于此,本文从七大战略性新兴产业的异质性分析出发,探析各产业的融资特点和融资需求,归纳战略性新兴产业的融资问题,并提出基于产业异质性的融资模式匹配及优化方案。

二、产业异质性与最优融资模式

党的十九大报告指出,中国经济已进入高质量发展阶段,七大战略性新兴产业顺应经济发展潮流,突显出强大的生命力和异质性的发展轨迹。学者们对于产业异质性的划分多以生产率或者产品属性为依据,但七大战略性新兴产业同属于战略性高新技术产业,在产业性质、发展定位、产品属性等方面存在许多共性,并且,基于文章融资问题分析目的,本文选择产业的规模、技术创新以及国际竞争力作为异质性指标进行分析,比较产业间差异,并以此归纳最优融资模式选择。

(一)战略性新兴产业异质性分析

按照国家统计局发布的《战略性新兴产业分类(2018)》,中国战略性新兴产业包括新一代信息技术产业、高端装备制造产业、新材料产业、生物产业、新能源汽车产业、新能源产业、节能环保产业、数字创意产业和相关服务业国家统计局:《战略性新兴产业分类(2018)(国家统计局令第23号)》,2018年11月26日,http://www.stats.gov.cn/tjgz/tzgb/201811/t20181126_1635848.html,2020年1月16日。。本文以前七大产业作为研究对象。

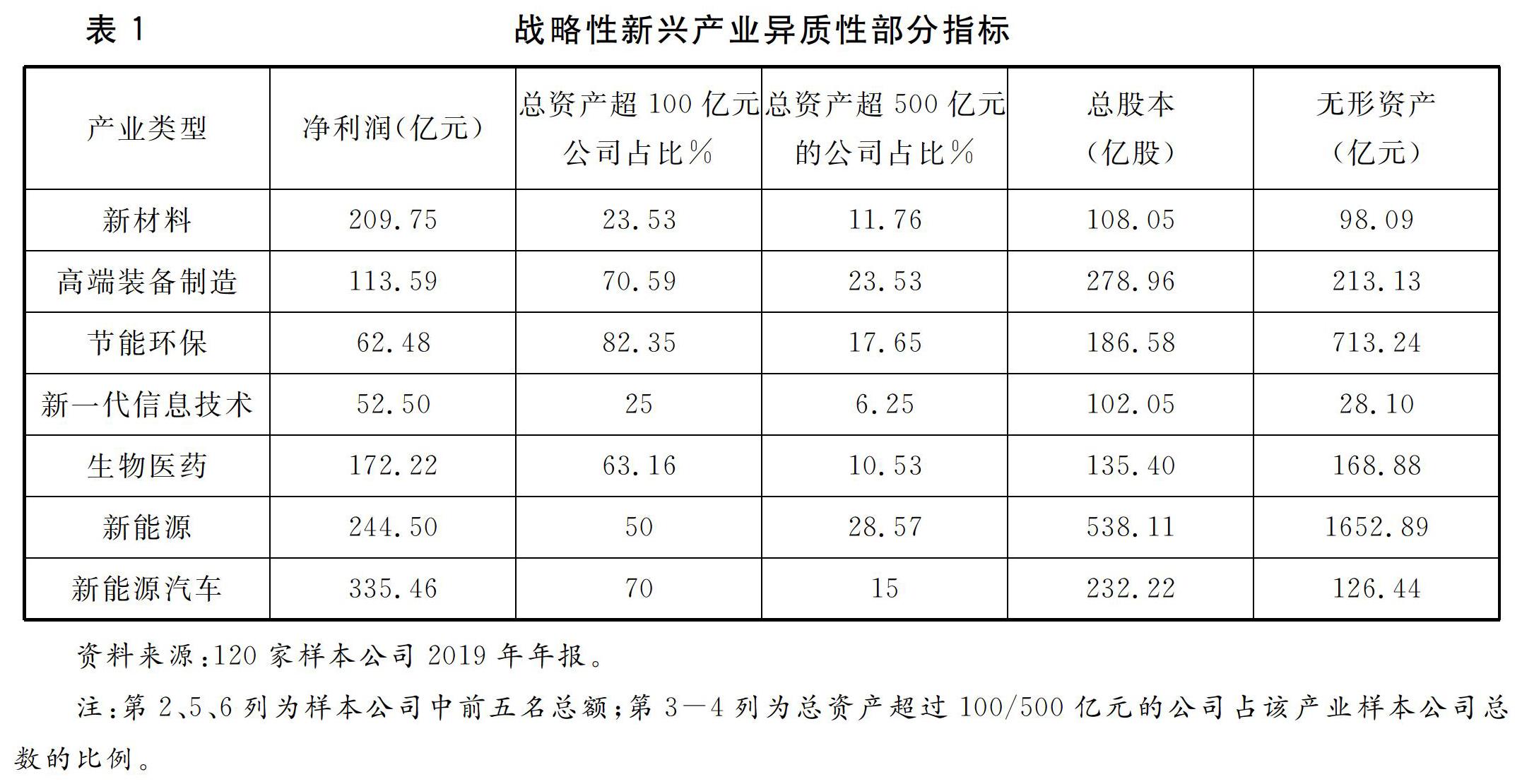

从表1可以看出,七大战略性新兴产业按照规模和创新能力可以大致分为三个梯队,第一梯队包括高端装备制造产业、节能环保产业和新能源产业三个产业,产业特征是资产数额较大,股本数量多,无形资产的金额较高。其中,高端装备产业样本公司中净利润排名前五位的总和为113.59亿元,节能环保产业样本公司中净利润排名前五位的总和为62.48亿元,新能源产业为244.5亿元;高端装备产业超100亿元的公司占比为70.59%,节能环保产业和新能源产业分别为82.35%和50%,而总资产超500亿元的公司占比,三个产业分别为23.53%、17.65%和28.57%。无形资产能够显示产业的自主创新能力和品牌认可度,第一梯队产业的无形资产金额也是最高的,分别为213亿元、713亿元和1652亿元。在国际竞争力方面,第一梯队依然在国际市场中初露锋芒,以高端装备产业为例,在全球最大机床进出口国排名中,中国已经与美国、德国、日本等国稳居世界前七名的位置,而在整体机床产量方面,中国已达世界第一。在成型制造技术装备领域,中国也具备相当强的实力,占据全球成型技术市场份额的33.4%。中国航天科技集团公布,中国将分两个阶段推动航天强国建设,到2030年,跻身航天强国前列;到2045年,全面建成世界航天强国中国工程科技发展战略研究院:《2019中国战略性新兴产业发展报告》,科学出版社2018年版,第84页。。

第二梯队包括生物医药和新能源汽车两个产业,样本公司中净利润排名前五位的总和分别为172.22亿元和335.46亿元,总资产超100亿元的公司占比分别为63.16%和70%,无形资产的金额也相对较少,分别为168亿元和126亿元。近年来,生物医药产业和新能源汽车产业发展速度较快,但是,国际竞争力并不强。2017年中国生物医药行业市场规模为3417.19亿元。目前全球生物技术公司中76%集中在欧美,欧美公司的销售额占全球的93%中国产业信息网:《2018年中国生物医药行业发展现状及未来发展趋势分析》,2018年8月16日,www.chyxx.com,2020年1月16日。。

第三梯队包括新材料产业和新一代信息技术产业,这两个产业样本公司净利润排名前五位的总和分别为209.75亿元和52.5亿元,总资产超100亿元的公司占比均少于等于25%,无形资产的金额均少于100亿元。第三梯队产业的股本数量也相对较少,排名前五位的公司股本总和都在140亿股以下,远远少于第一梯队的产业。此外,这两个产业的国际竞争力都相对较弱,2017年中国集成电路进口额为2601.4亿美元,同比增长14.6%。目前中国高端光通信器件几乎完全由美日厂商主导,超过60%的防火墙、加密机及通信骨干网络设备中的70%-80%的网络设备都来自进口,进口网络设备几乎涵盖了信息化应用的各个环节。再以新材料产业中的合成橡胶行业为例,中国是合成橡胶大国,但并不是合成橡胶强国,2017年中国消费合成橡胶478万吨,自产355万吨,大部分是中低端牌号产品;进口161万吨,大部分属于高端牌号合成橡胶中国工程科技发展战略研究院:《2019中国战略性新兴产业发展报告》,第116、120、153页。。

(二)战略性新兴产业最优融资模式分析

基于以上分析可以看出,第一梯队的三个产业资产规模较大,股本数量较多,盈利能力和创新能力都较强,在国际市场上,也具备了一定的竞争能力。从产业生命周期理论分析,第一梯队的产业属于成长期末期和成熟期阶段初期,拥有一定规模的自有资金和固定资产,无论是从银行借贷还是从资本市场融资,都具有较高的可操作性,从产业发展的角度来看,第一梯队产业多属于重工业,固定资产占比较高,技术创新导致的更新换代以及市场开拓都需要大量资金的支持,因此,这三个产业应偏向于股权融资和债权融资,并且基于产業链条的完善度,可采用商业信用融资模式减少融资成本。

第二梯队的产业中公司分化情况较为严重,例如,生物医药产业的19家样本公司中,上海医药公司和复星医药公司的总资产分别为1268亿元和705亿元,另有10家公司的总资产在100-350亿元之间,其余公司资产都在80亿元以下,在净利润方面,有4家公司净利润在30-45亿元之间,其余公司的净利润几乎都在10亿元以下。新能源汽车产业也是一样,除了格力电器资产为2512亿元,东旭光电资产为725亿元之外,20家样本公司中有12家公司的资产在100-200亿元左右,其余公司资产都在100亿元以下,从净利润方面来看,除了格力电器净利润在263亿元之外,有5家公司净利润在10-25亿元区间,其余公司的净利润都在8亿元以下,其中还包括4家净利润为负的公司。可见,第二梯队的产业按照发展情况可以分为两类,一类是诸如格力电器和东旭光电的公司,已经发展较为成熟,融资需求可参照第一梯队产业,可采用的融资模式主要是股权融资和债权融资,另一类是其余的发展情况尚佳的公司,处于成长期初期阶段,除了股权融资和债权融资之外,更需要一些风险资本、政府财政资金扶持。

第三梯队的产业总体上看,资产规模较小,净利润数额也不多,例如新一代信息技术产业中,16家样本公司只有1家公司的净利润在21.3亿元,其余14家公司的净利润都在10亿元及以下,另有一家公司亏损。新材料产业的17家样本公司中,只有4家公司的总资产超过了100亿元,有8家公司的总资产在50亿元以下。两个产业的无形资产金额都不多,加之第三梯队产业国际竞争力较弱,大部分核心技术和产品尚依赖进口,可以判断,这两个产业尚处于初创期和成长期初期,在研发领域和市场拓展领域所需要的资金数额较多,鉴于研发风险较大,收益不稳定,第三梯队产业更多的是需要风险资本和财政资金的大力支持。

三、中国战略性新兴产业融资模式实证研究

由于产业间的异质性,各产业所适合的融资模式也大相径庭,针对中国七大战略性新兴产业的融资模式匹配度,本文拟选择120家样本公司连续三年的数据进行实证研究,考察目前中国战略性新兴产业的融资模式匹配现状。

(一)样本选择及数据来源

本文在已经上市的战略性新兴公司中抽选200家公司作为实证研究的样本公司,选择标准有三项:(1)隶属于中国七大战略性新兴产业;(2)在七大产业中适度均分公司数量;(3)适度考虑东西部区域间经济差异,使得公司地理位置的分布趋于合理化。

基于以上三条选择标准,并排除已经ST和ST*的公司、财务报表指标选择不合理公司、财务报表少于三年和财务报表不连续公司、财务报表数据出现极端值公司,最后剩余120家样本公司,作为本文实证最终选用样本公司。

实证所用的数据全部来源于120家上市公司官网2017-2019年A股年报中的资产负债表、现金流量表和损益表中的数据以及报表附注中的数据。

(二)指标设计及变量描述

基于数据的可得性和合理性,文章选择指标ROE作为被解释变量,选择债权融资、股权融资、间接融资、财政支持、商业信用融资和风险资本融资六种主要的融资模式作为解释变量,考察三个梯队产业的融资模式效应,详见表2。

由于研究对象是120家样本公司的三个连续年度的数值,因此,七个指标各有360个观测值,经过STATA10.计量软件分析,可得变量分析结果如表3所示。

由表3中的均值可以看出,就战略性新兴产业整体而言,融资模式主要倾向于发行股票、银行借款和上下游公司间的资金融通。

(三)模型构建及实证结果

实证研究模型如下:

ROExi,y=β0+β1*JKi,y+β2*ZQi,y+β3*CFi,y+β4*CZi,y+β5*GQi,y+β6*FXi,y+εi,y

上式中,x代表第1-3梯隊,i代表样本公司,y代表年份,β0是常数项,εi,y代表随机误差。

将三个梯队中的相关数据用STATA10.计量软件进行实证分析,可以得到实证结果如表4所示。

从P值来看,计量分析中参数整体上相当显著。从P>|t|的数值上看,在1%的显著水平上未通过显著性检验的变量全部移出方程。于是,由P>|t|值和Coef.值可得:第一梯队产业中,被解释变量ROE与财政资金融资率CZ变量呈正相关关系,与解释变量股权融资率呈正相关关系,与其他解释变量不相关。第二梯队产业中,被解释变量ROE与间接融资率JK变量呈负相关关系,与财政资金融资率CZ变量呈正相关关系,与解释变量股权融资率GQ呈负相关关系,与其他解释变量不相关。第三梯队产业中,被解释变量ROE与间接融资率JK变量呈负相关关系,与财政资金融资率CZ变量呈正相关关系,与解释变量债权融资率ZQ呈正相关关系,与其他解释变量不相关。

(四)稳健性检验

首先,本文改变了被解释变量设定,以资产回报率ROA代替净资产收益率ROE,再运用模型进行回归,考察解释变量对于ROA的相关性。其次,考虑到各种融资模式的效用对于产业发展的影响存在时滞问题,因此,对公司经营绩效的考量指标采用滞后一期(t+1)的数据。经过对实证结果进行稳健性检验得到的结论与表4中的结论相同,证明本文计量结果具有稳健性。

四、实证结果剖析

基于中国战略性新兴产业融资现状分析,产业的异质性以及中国金融市场的特点决定了不同产业的融资模式各异。

(一)第一梯队产业

处于第一梯队的三个产业——高端装备产业、节能环保产业和新能源产业,都已达到或接近成熟期产业的标准。第一梯队产业中公司净值都较高,融资过程中的逆向选择和道德风险较低,更受资本市场的青睐,因此,在IPO或者增资发行中更容易获得投资者的追捧(见图1)。“十三五”以来,大部分的高端装备制造产业的子产业股权融资迅猛增加,智能制造、航空装备、海洋工程装备以及轨道交通装备股权融资额分别增长197.8%、88.4%、225.8%和274.2%。新能源产业中太阳能产业、风能产业以及智能电网产业股权融资额增长较快,2016年增长幅度超过100%,2017年融资规模是2015年的1.5倍。节能环保产业整体融资增速在2014-2015年达到高峰,增幅分别为145.5%和125.9%,中国工程科技发展战略研究院:《2019中国战略性新兴产业发展报告》,第356-360页。随后增幅有所回落。

由于公司运营已达到现代企业治理标准,加之股权融资能在更大范围内拓展公司融资渠道并提高公司的知名度和管理能力,所以,股权融资能够从多方面促进第一梯队产业发展。因此,实证分析结果显示,处于第一梯队的三个产业股权融资率GQ变量与被解释变量ROE呈正相关关系。

高端装备产业是中国技术创新和产业升级的支柱型产业,涉及诸多航空、海洋和智能电网等领域的战略发展;节能环保产业和新能源产业是中国经济实现“绿色发展”的先锋产业,因此,三大产业都获得政府的大力扶持。

由图2可知,高端装备产业、新能源产业和新能源汽车产业获得的税收优惠减免最多,获得政府补助和直接拨款较多的产业是新能源产业、生物医药产业和新材料产业。就单个公司获得的财政资金支持额度来看,高端装备产业17家样本公司中,有9家公司获得的财政资金支持金额超过了5亿元;新能源产业只有5家,但是,5家公司所获得的额度几乎都超过了10亿元,其中中国电建和华能国际分别获得了45.87亿元和33.88亿元的财政资金支持。节能环保产业也只有5家公司获得的财政资金支持金额超过了5亿元。但是,对于节能环保产业,政府主要通过政府采购进行支持,2018年全国强制和优先采购节能、节水产品1653.8亿元,占同类产品采购规模的90.1%;优先采购环保产品1647.4亿元,占同类产品采购规模的90.2%财政部网站:《2018年全国政府采购简要情况》,2019年9月6日,http://www.gov.cn/xinwen/2019-09/06/content_5427829.htm,2020年1月16日。。

(二)第二梯队产业

实证研究显示,生物医药产业和新能源汽车产业的净资产收益率ROE与财政资金支持呈正相关关系,而与间接融资、股权融资呈负相关关系。

从图2中可以看出,生物医药产业在七大产业中获得政府补助和拨款的数额最多,由于政策鼓励新能源汽车对汽油车的替代,因而,新能源汽车产业获得了最多的税费减免。政府对于这两大产业的支持实质上是从遵循产业发展规律和满足市场需求两方面来考虑的。

首先,生物医药产业注重研发和创新,生物进化和病毒变异的持续性要求生物医药产业长时期处于研发投入较多,旧产品和旧理念不断被淘汰的过程中,而生物工程浩瀚,其广度与深度超越人类目前的认知,并且,由于生物医药领域已经渗透至多个经济生产领域,例如,酶工程、生物芯片技术、基因测序技术、生物信息技术等,涉及医药、能源、化工等多个领域,所以,生物医药产业的发展对于带动经济多个领域的发展具有重大意义。这也是政府对于生物医药产业大量拨款和补助的根本原因。

其次,新能源汽车产业在中国处于起步阶段,人们消费观念的固化使得新能源汽车推广受阻,《节能与新能源汽车产业发展规划2012-2020年》明确指出,“节能与新能源汽车及其关键零部件企业,经认定取得高新技术企业所得税优惠资格的,可以依法享受相关优惠政策。企业从事技术开发、转让及相关咨询、服务业务所取得的收入,可按规定享受营业税免税政策。”国家能源局:《国务院关于印发节能与新能源汽车产业发展规划(2012-2020年)的通知(国发\[2012\]22号)》,2012年7月10日,http://www.nea.gov.cn/2012-07/10/c_131705726.htm,2020年1月16日。受惠于財税政策激励,2015-2018年,新能源汽车产业呈现迅猛发展态势。随后,政府逐步退出新能源汽车支持领域,2019年中国新能源汽车产业销量出现5连降情况,2019年1-11月,中国新能源汽车产业销量为104.3万辆,同比仅增长1.3%崔小粟:《2019年前11月中国汽车行业市场现状及发展前景分析》,《前瞻产业研究院》2019年12月11日,https://bg.qianzhan.com/trends/detail/506/191211-98c3bb73.html,2020年1月16日。。由此可见,新能源汽车产业的发展在一定程度上仍然依赖财政资金的支持。

间接融资主要指银行的长期贷款和短期贷款,本文的实证研究结果与国内多位学者的研究结果相同,债权融资并不能促进公司成长,相反,二者呈负相关关系,这主要是因为财务杠杆过高会引发较大的财务风险,特别是短期借款过多对于新兴产业而言较为不利,如果不能够按时还本付息,即便公司拥有大量的优质资产和无形资产,仍然不能避免破产的厄运。2019年生物医药产业和新能源汽车产业年报数据显示,公司大多在短期借款项下保持大量金额,39家样本公司中只有9家公司的短期借款少于长期借款,有22家公司的短期借款总额超过10亿元。两产业样本公司短期借款总额为973.42亿元,而长期借款总额为383.64亿元,二者比例达到2.54∶1。短期借款占比过高说明公司融资渠道较窄,融资管理制度不完善,不利于公司稳健成长。

第二梯队产业从股本金额来看,数额普遍不大,特别是生物医药产业,样本公司的股本总额基本都在30亿元以下,见图4。可见资本市场对于生物医药产业和新能源汽车产业仍处于观望中,资金投入积极性并不高。

由于中国资本市场尚未实现注册制,上市公司一般在IPO之前已经具备雄厚的实力和外部融资能力,而股权融资需要符合国家规范,建立现代企业制度,并定期发布年报,使公司运营透明化,所以,一部分公司达不到上市标准,而另一部分公司出于运营权集中度和财务保密性等方面考虑不愿意上市融资。此外,信息平台的缺失和不完善使得信息不对称问题较为严重,在一定程度上影响了资本市场对于新兴产业的认识和认可程度。

(三)第三梯队产业

新材料产业和新一代信息技术产业所获得的财政资金支持数额较少,主要原因是两个产业的资产规模相对较小,换一个角度,从财政支持资金占总资产的比重来看,这两个产业所获得的财政支持力度并不比其他产业弱,见图5。实证结果也表明,财政资金融资率CZ变量与ROE正相关。

与第二梯队产业类似,第三梯队的产业同样显示间接融资指标与被解释变量ROE指标呈负相关关系,其原因亦与第二梯队产业分析原因相同。分析2019年年报可知,样本公司大多在短期借款项下保持大量金额,在两个产业33家样本公司中只有4家公司的短期借款少于长期借款,将近三分之一的样本公司的短期借款总额超过10亿元。33家样本公司短期借款总额为552.63亿元,而长期借款总额为290.3亿元,二者比例达到1.9∶1。处于成长期和初创期的产业资本不够雄厚,即时调配流动性的能力欠佳,过高的短期负债容易使得公司陷入困境。因此,JK指标与ROE指标负相关。

值得指出的是,在第三梯队产业的实证研究结果中显示债券融资率ZQ与被解释变量ROE呈显著的正相关关系,这是另外两个梯队的产业所没有的特征。近三年来,新一代信息技术产业和新材料产业确实通过发行债券的方式筹集了大量的资金,例如,宝信软件公司在2017年发行债券12.7亿元,特发信息公司于2018年发行了3.36亿元的债券,同方股份公司2018年末应付债券的金额是84.32亿元,佛山塑料公司2016年发行债券5亿元,鲁西化工公司2018年末应付债券为18.97億元。由此可见,债券市场融资已经成为了新一代信息技术产业和新材料产业的主要融资渠道之一。

最后,三个梯队的实证结果都显示商业信用融资模式和风险投资融资模式对于产业发展的推动作用不明显。这主要是因为战略性新兴产业间发展不平衡,有些产业的产业链较为健全,商业信用融资方式的运用较多,但是另外一些产业仍处于发展初期阶段,产业链条和企业间的稳定关系尚未建立,商业信用融资方式的运用并不普遍。风险投资奉行高风险、高收益的资本运行理念,然而,风险投资本质上是积极的投资而并非消极的赌博,因此,风险资本在投入之前会经过严苛的审核,并且,由于筹资渠道单一,退出机制不完善,中国的风险投资行业发展速度较为缓慢,在现有的大型风投机构中,投资方向也较为固定,基本上多投向于互联网行业、医疗健康行业以及节能行业等。在战略性新兴产业中只有很少一部分产业受到VC/PE们的青睐,大多数产业目前并未获得风险资本的支持。

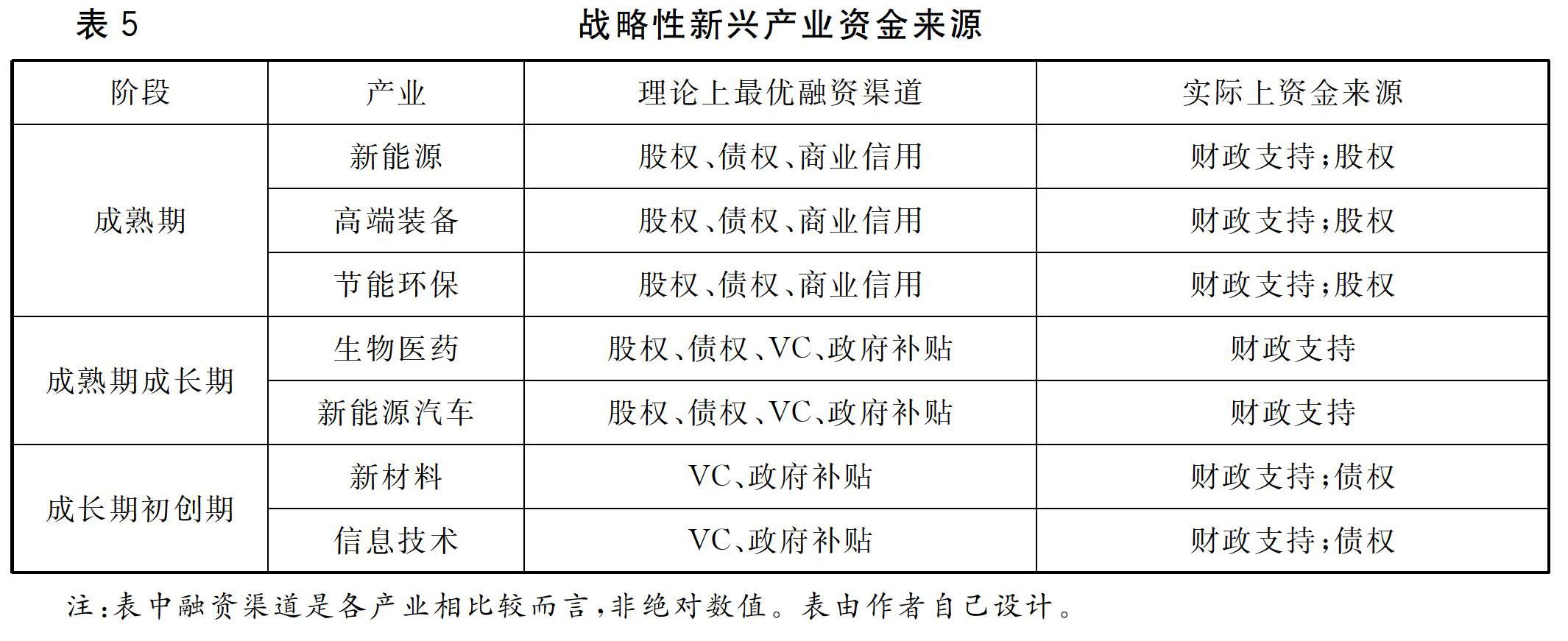

综上所述,中国战略性新兴产业融资模式存在理论上和实际上的偏差,具体见表5,拓展战略性新兴产业的融资渠道,提高其融资效率,需要根据七大产业的异质性匹配适合其发展的融资模式。

五、基于产业异质性的融资模式匹配及优化建议

(一)着重体现财政资金“风向标”作用,加强财政支持精准性

基于财政资金的有限性和产业发展的动态性考虑,财政资金的支持应当具有阶段性和实效性,具体来说,在产业创建初期,融资渠道狭窄,产业生命脆弱,需要财政资金的大力扶持,从而能够快速发展至成长期阶段,而进入成长期的产业相对稳定,初步具备拓展融资广度的能力,财政资金的支持应该逐步减少,在产业发展成长期末全部撤出。根据七大产业的异质性,财政资金的支持应主要向生物医药产业、新材料产业和新一代信息技术产业倾斜,而逐步从高端装备产业、节能环保产业、新能源产业和新能源汽车产业撤出。

财政资金应当更多的体现“风向标”作用,在对第二、三梯队产业支持领域,可以由政府牵头成立若干支专项投资基金,按照“民办官助”的思路,政府按一定比例入股,在基金管理方面,可以创新的引入“同股不同权”的操作模式,使政府掌控足够的话语权,引导基金资金的流向,支持研发周期长、投入高的第二、三梯队产业中的重点子产业发展。

此外,政府相关部门应建立“精准支持”指标体系,着眼于资金使用效率的预判和考核。目前中国财政资金支持战略性新兴产业发展的方式较为粗放,较少有量化指标和考核体系,容易导致资金投向固化,资金使用效率低的现象。促进战略性新兴产业发展,应当建立各产业发展的指标体系,涵盖研发能力、创新能力、核心竞争力、市场拓展能力、管理能力和国际化能力等方面的现状判断与发展预测,以量化指标为基础,佐以战略发展导向,最终决定财政资金的流向和支持金额。在指标体系的建立过程中,建议适当增加技术创新能力和国际化能力发展的考核权重,促进战略性新兴产业核心竞争力的增强和国际市场的拓展。

(二)多元化方案设计,降低银行信息不对称程度

银行的“惜贷”行为和贷款“短期化”特征主要源于信息不对称问题,基于产业的异质性,信息不对称问题在七大产业程度各不相同。

高端装备产业、节能环保产业和新能源产业的产业规模、市场占有率和技术成熟度都已达到了一定的标准,并且,产业中的多数公司已经上市,年报和财务状况定期披露,因此,信息不对称问题较小,银行对第一梯队产业贷款的比例可以稍高。针对这些产业,银行可以采用补偿性余额、抵押品和限制性贷款的方法减少逆向选择和道德风险。具体而言,针对第一梯队产业的贷款,要求在借款的同时在银行的支票账户上保有一定金额,例如,一家获得建设银行2千万元5年期限贷款的企业必须在建设银行保有至少200万元5年期的存款,如果出现违约风险,建设银行至少有200万元可以弥补损失。对于固定资产规模较大的公司,要求借款抵押,并且在贷款合约中明示限制借款企业从事高风险生产和投机的条款。

生物医药产业和新能源汽车产业既有成熟期产业的部分特征,又有成长期产业的诸多痕迹。针对这些产业的贷款应秉承审慎原则,控制贷款总量。银行可以着重采用贷款承诺、贷款专业化以及长期客户关系来减少信息不对称风险。第二梯队产业已经具有清晰的发展脉络和可预测的发展前景,银行可以责成研发部对于产业进行全面研究,发掘适合贷款的某些子产业领域重点突破,实现贷款专业化,并与产业中经营能力较强、诚信度较高的公司建立长期客户关系,一方面,有利于减少银行信息搜寻成本,另一方面,有利于减轻公司借款成本,实现双赢。根据银行研发部的长期调研跟踪,寻找优质的中小公司给予贷款承诺,针对某一产业的重点调研和集中贷款发放,有利于支持产业发展,从而减少产业的违约风险。

新材料产业和新一代信息技术产业从技术成熟度、产业规模和市场占有率等指标来看,仍然处于产业发展初期阶段,对于银行而言,信息不对称问题最为严重。针对这些产业,银行可以采用如下方法化解信息不对称问题:其一,对于财务状况保密,信息缺失的公司,不发放贷款;其二,加强对于客户的审核标准和对于产业的调研力度,减少信息不对称程度,并减少贷款配额;其三,与投资咨询公司等金融机构合作,夯实信息来源可信度和权威性,降低搜寻信息的人力成本和时间成本,减少贷款的坏账风险。总体而言,第三梯队产业获得银行贷款的可能性较小,应积极拓展其他融资渠道。

(三)积极发展债券市场,创新融资工具

从实证结果来看,债券市场对于战略性新兴产业发展的支持力度有限,主要原因有五:其一,中国债券市场结构不合理,公司债、企业债比例过小,2018年初,公司债和企业债占债券市场总额的比例不超过10%,这个比例不仅低于美国、德国等发达国家,甚至低于马来西亚、泰国和印尼等发展中国家;其二,市场分割导致流动性较差,企业债在实践中大多只能在证券交易所内交易,限制了受众面广度吴晓求、陶晓红:《发展中国债券市场需要重點思考的几个问题》,《财贸经济》2018年第3期。;其三,发行制度不健全,公司债和企业债标准各异,分级审批,且多向国有企业倾斜,发行制度僵化;其四,投资者主体集中度高,主要为商业银行、各类基金和保险机构,个人投资者等社会资金占比较少;其五,违约止损机制不健全,不利于稳定投资者的信心,维护市场公平。

针对以上问题,建议从对应的五个方面进行完善:其一,增加公司债和企业债的市场份额,针对第一梯队产业,建议优化债券市场环境,鼓励公司进行债券融资。而对于第二、三梯队产业,应主要致力于融资工具创新,更多利用中小企业集合债券、中小企业集合票据和中小企业私募债,并适时采用资产证券化、衍生品等创新产品进行融资和风险规避。其二,加强市场间的共融,修正割裂市场的规章制度,并着力推进场内市场交易发展,适时搭建以做市商、经纪商、投资者和评级机构为主体的交易制度框架。其三,统一公司债、企业债以及其他各类企业债券融资工具的发行制度,统一规则、统一监管,由目前的核准制逐步向注册制和备案制转化,为第二、三梯队产业融资提供便利。其四,拓展市场主体广度,健全信息披露制度和债券交易制度,鼓励社会资本参与,活跃市场氛围。其五,建立违约止损机制,稳定市场信心,可以借鉴美国债券市场的止损机制,对于第二、三梯队产业融资设立附加限制性条款、利息支付保障条款、同等优选清偿权、限制抵押条款等张明喜、朱云欢:《我国中小企业债券市场发展:创新、不足与对策》,《南方金融》2015年第4期。,此外,还可以设置一系列保护投资者利益的触发性债券契约条款,不仅约束发行主体,而且约束包括发行主体、任何担保人及所有受限子公司共同构成的“借款人集团”任晴、杨健健:《美国高收益债券市场特征》,《中国金融》2019年第12期。。

(四)借鉴发达国家经验,拓展风险资本退出渠道

风险资本的最终目的是逐利而非控股,因此,为风险资本提供恰当的退出渠道能够从根本上促进风险资本的发展。风险资本的退出方式主要包括竞价式转让(IPO)、契约式转让(并购、回购)和强迫式转让(破产清算)。理论上,风险投资最优的退出方式是IPO,第二梯队产业基础较好,VC退出可多采用IPO形式。然而,由于中国资本市场尚不发达,风险资本可选择的上市途径较少。为鼓励风险投资对战略性新兴产业的支持,应明晰资本市场层级和转板规则,借鉴美国的NASDAQ市场和柜台交易系统、英国的“非持牌证券市场”、法国巴黎NOUVEAUMARCHE市场和日本的“第二股票市场”发展经验,结合中国现状,再定义上市门槛指标体系。此外,美国的非官方二级市场交易平台较为活跃,如PORTAL交易平台、高盛设立的可交易非注册证券场外交易平台及花旗集团、雷曼兄弟、美林证券、摩根史坦利及纽约银行等五家投资银行共同设立的OPUS交易平台等,中国同样可以借鉴这些平台建立机制,搭建多个交易平台并健全全国性的产权交易市场,为VC和PE提供多样化退出渠道。

IPO流程较长,上市门槛和成本较高,即便是在美国这样的发达国家,IPO退出方式近年来的采用频率也大幅下降,并购已经成为VC最为常见的退出途径。对于第三梯队产业而言,并购不仅能为VC提供退出路径,而且是公司快速成长壮大的方法之一。中国企业并购受限于《证券法》、《公司法》、《股份有限公司规范意见》、《股票发行与交易管理暂行条例》等,这些法律法规尚不健全,难以满足企业并购的需求,应尽快制定《企业并购法案》和《创业投资促进法案》,规范并购流程,为VC 退出提供便利。管理层回购受到管制较少,退出流程简单快捷,又能够保证企业控制权不会外落,在此基础上,还可以鼓励员工持股,实行股权激励等措施。管理层回购属于杠杆收购的一种,涉及大量资金的筹集,政府可以出台相关政策,支持战略性新兴公司中的管理层收购,例如提供贷款优惠利率或者专项资金支持等,提高风险资金循环效率。

(五)规范商业信用融资模式,保障中小企业融资话语权

商业信用融资模式的逐步兴起大大拓展了战略性新兴产业的融资渠道,降低了融资成本,然而,由于制度不健全以及公司间关系的错综复杂,在实证研究结果中,商业信用融资模式并未对于产业发展起到显著的推动作用。

鉴于处于产业发展成熟期的公司较容易从银行和资本市场获得资金,商业信用融资模式对于处于第二、第三梯队的生物医药产业、新能源汽车产业、新材料产业和新一代信息技术产业而言更有意义。

第一梯队产业发展较为成熟,更容易在产业内部建立稳定的公司合作关系,规范商业信用融资流程。第二、第三梯队产业则应首先捋顺产业链条,解决信息不对称问题,而后再推广商业信用融资模式。对于信息不对称问题,应从以下方面着手进行改进:其一,建立健全法律框架,对于商业信用融资合同拟定提供规范文本并强制执行,对于违法违规的融资行为明确处罚条例,违法必究,从根本上保障中小公司权益。其二,从国家层面加强公司诚信档案建设,统计公司投融资数据,对于诚信度差的公司以年度为限进行披露,优化商业信用融资环境,从源头处降低中小公司所承担的信用风险;其三,加强商业信用融资监管,制定制度框架对于商业信用融资的门槛、流程及违约事宜进行规范,责成审计部门对于商业信用融资环节严格审计制度,防止大型公司违规占用资金,过度投机行为;其四,强化行业自律组织建设,以其推进偿债机制建设,减少借故拖延还款从而降低产业内部资金使用效率的行为,提高产业链内部资金周转率。

(責任编辑:晓 亮)

Abstract: The development of strategic emerging industries is the backbone of building an innovative country, and the shortage of funds caused by the mismatch of financing models between industries is one of the major bottlenecks restricting the development of Chinese strategic emerging industries. This paper starts from the perspective of industry heterogeneity, seven strategic emerging industries can be divided into three echelons, taking 120 listed companies for three consecutive years of panel data as the foundation, based on STATA measurement software and studies the financing status of strategic emerging industries, the results show that the first echelon of the industry mainly depends on financial financing and equity financing, the second tier two industry mainly depends on the support of financial capital, the third echelon of the two industries are more likely to debt financing and access to financial support. Based on this, the paper puts forward the following suggestions: to highlight the role of fiscal funds as “weathervanes” and to strengthen the accuracy of financial support; diversify the design of programs to reduce the degree of asymmetry in bank information; actively develop the bond market and innovate financing tools; learn from the experience of developed countries and expand VC exit channels; standardize the commercial credit financing model, and protect the financing discourse right of SMEs.

Keywords: Strategic Emerging Industries; Heterogeneity; Financial Support; Equity Financing; Matching

猜你喜欢

商情(2016年43期)2016-12-23

现代经济信息(2016年27期)2016-12-16

移动通信(2016年20期)2016-12-10

合作经济与科技(2016年24期)2016-12-07

科学与财富(2016年15期)2016-11-24

中小企业管理与科技·下旬刊(2016年10期)2016-11-18

江淮论坛(2016年5期)2016-10-31

商场现代化(2016年22期)2016-10-18

商业经济研究(2016年14期)2016-09-14

企业导报(2016年8期)2016-05-31