股权结构、谈判力量与合资企业存活

2020-04-16 12:43梁贺包群

当代经济科学 2020年2期

梁贺 包群

摘要:本文以在华经营的合资企业为样本,从谈判力量的视角考察了中外双方股权分配对于合资企业存活的影响。研究发现,合资企业存活时间与股权结构存在显著的倒U型关系,均衡的股权结构下合资关系破裂概率更低,合资企业生存时间更长,随着双方股权结构不对等程度的增加,合资企业存活时间显著降低。这一结论在考虑了内生性问题、合资对象差异、外资来源差异、合资企业不同终止方式以及引资政策调整的外生冲击等情形下依然稳健。此外,以合资企业股权结构变更的动态分析发现,由非均衡股权转变为均衡股权后合资企业存活时间显著增加,而均衡股权转变为非均衡股权的合资企业存活能力明显降低。最后,本文采用中介效应模型分析了股权结构影响合资企业存活能力的机制,发现股权结构的不对等造成企业内部更多的摩擦与冲突,增加了企业管理费用的支出,进而降低了合资企业的市场存活能力。

关键词:合资企业;股权结构;谈判力量;生存分析;倒U型;合作冲突

文献标识码:A

文章编号:100228482020(02)010416

开放科学(资源服务)标识码(OSID):

一、问题的提出

普遍认为内资企业与外商资本的合资合作对我国经济发展和技术进步发挥了重要的促进作用[1],尤其是合资企业,不仅与同行业的东道国企业更容易产生密切联系,而且和上下游产业的东道国企业也更容易建立关联关系,从而带来更为直接有效的技术溢出效应[23]。然而,近年来外商在中国的投资却出现了明显的独资化倾向,一方面在华投资的外商独资企业在不断增加,合资企业不断减少,2002年中外合资企业占比5325%,2006年下降至4553%,到2015年更是下降至只有3787%;此外,每年新建立的外资企业中7%以上选择外商独资的企业模式,更是占据了主导地位[4]。另一方面,初始建立的合资企业也在不断通过股权变更转向独资化经营,这其中既包括外商的独资化也包括内资企业的独资化,例如1988年宝洁以合资形式进入中国市场其股份低于5%,此后的经营过程中通过不断收购内资企业股份,到2002年其持股比例达到了99%;1996年达能与娃哈哈进行合资时,股权占比51%,经过十余年的合作后二者在收购问题上反目,最终在2009年达能将其股份完全出售给娃哈哈结束了合资关系。不断涌现的合资关系破裂与企业内部股权结构的分配存在何种内在联系?究竟中外双方何种股权结构的安排更有利于合资关系的稳定与持续呢?本文以中国在1999—2007年新成立的合资企业为样本,试图从合资关系稳定性与持续性角度,考察股权结构对中外双方合资合作的影响。

股权结构决定了企业所有者对其所有权及控制权的分配,合理的股权结构对企业的稳定发展具有重要作用[5]。然而,对于能够带来更好业绩的最佳国际合资企业所有权结构,已有研究存在两种截然不同的结论[67]。第一类结论认为非均衡股权能够带给合资企业更高的绩效,表现为企业绩效与股权结构呈现U型曲线关系[811]。这一结论主要基于交易成本理论的分析,认为在企业内部冲突不可避免的情况下,外商在与本地企业进行合作时应选择使其交易和生产成本最小化的股权结构。当合资一方通过提高股权比重占据主导地位时,可以有效解决因合资企业内部信息的不对称以及机会主义行为造成内部交易成本过高的问题[1213],并减少潜在的合作冲突[9]。第二类结论认为均衡股权更有利于提高合资企业绩效,表现为企业绩效与股权结构呈现倒U型曲线关系[1417]。由于外国合作伙伴和当地合作伙伴在更加平衡的所有权结构中平等分享利润和承担损失,他们都被认为对合资企业的发展负有重大责任。这种强烈的责任感增加了合作伙伴之间的信任,从而促使合作伙伴充分参与合资经营,最大化地创造合资企业的协作价值[1820]。此外,双方股权均衡的情况下,彼此需求强度越接近,企业内部知识分享与交流更加充分,双方通过企业内部的合作和学习获益更多,进而也会带来更高的企业绩效[2122]。

考察样本与企业绩效指标选取的不同是造成股权结构与其经营绩效研究结论不一致的重要原因。与已有研究不同,本文基于1999—2007年新成立的中外合资企业,以合资企业的存活期限作为考察对象,着重分析股权结构对合资关系稳定性与持续性的重要影响。

本文可能的贡献如下:首先,本文以中外合资企业为研究对象,不僅描绘了中外双方股权结构与合资企业存活之间倒U型关系的统计特征,而且基于不同的计量模型从多个方面充分验证了二者之间倒U型的关系,确保了本文结论的稳健性。其次,虽然已有文献认为合资双方文化背景的不同、经营理念的差异、合作过程中的不信任等问题[2325],会带来合作各方之间高昂的协调成本[2627],甚至导致合作关系破裂[2829]。但是,关于合资企业股权结构这一内部特征对合资关系持续性的影响却没有得到足够的重视,本文丰富了对合资企业生存的研究。最后,已有文献关于股权结构对企业经营绩效的影响并无定论,本文的结论认为股权结构对合资企业存活存在显著的倒U型影响,这一结论无疑对支持倒U型关系的理论提供了新的经验证据。

二、理论分析与典型事实

(一)理论分析与研究假设

合资企业的股权分配体现了合资双方谈判力量的大小,而双方的谈判力量对于合作过程中摩擦与冲突的解决至关重要,股权分配不均衡会导致谈判力量的不对称,进而造成合资企业的不稳定[30]。Lin等[31]将合作冲突解决策略分为四种:问题解决策略、妥协策略、强制策略、法律策略。合资企业面临冲突时,股权结构对于策略的选择具有重要的决定作用。当合资双方股权不对等时,多数股权的一方通常比少数股权的一方拥有更多的谈判权。因此,当合资双方发生冲突时,多数股权的一方有更多的替代策略,能够使用所有四个可用的战略[32]。谈判力量的差异使得多数股权的一方往往倾向于使用强制策略来解决冲突,以避免长时间的问题解决过程或法律程序;而少数股权一方通常只能选择妥协,在最坏的情况下可能会采取法律行动解决问题[3133]。然而,在双方股权对等情况下,由于在合资企业中平均分享利益,合作伙伴可能试图通过增加双方的利益来解决问题,也可能试图与当地合作伙伴达成妥协,从而使冲突得以解决以降低双方的利益损失;当合作双方不能就争议问题达成妥协时,由于两者拥有同样的决定权,双方的谈判力量相当,他们可能需要在法律支持下解决冲突。因此,股权均衡的合资企业通常无法采用强制策略解决冲突,而是倾向于采用更具合作性的方法[32,3435]。由此可知,当合资双方股权不对等,谈判力量悬殊时,更有可能采取非合作性的战略解决冲突,这无疑会加剧双方合作关系的恶化,使得合资关系破裂的概率上升;相反,在对等的股权结构下,双方选择合作性的战略会使得合资关系更加稳固。

此外,合资企业初始股权分配是否对等,对合资企业日后的股权变动也会产生不同的影响。合资企业成立时双方的股权分配会随着时间的推移发生变动,双方谈判力量进而也会发生变化,多数股权一方(拥有50%以上股权的合伙人)凭借其较强的谈判力量更有可能增加其股权份额,并最终接管合资企业,使其完全独资化。换言之,合资企业成立初期一方拥有的股权越多,则被该方完全收购的可能性就越大[3638]。相反,平等的股权结构是合资双方谈判力量对等的外在表现,在这种股权结构基础上,当双方的贡献和责任都平等时,合资企业內部冲突往往可以得到缓解,有助于合资关系的稳定持续,大大降低被合资一方完全收购的可能性[3940]。由上述分析可知,合资企业的股权结构赋予了合作各方不同的谈判力量,股权的分配通过影响双方的谈判力量对合资关系的稳定持续产生影响。基于此,本文做出如下假设并进行检验:当合资双方股权结构对等时,合资关系更有可能长期维持;而不对等的股权结构,会带来更高的合作终止率以及独资化概率,即合资企业的存活年限与股权分配更有可能是一种倒U型曲线关系。

(二)股权结构与合资关系持久性典型事实

1.合资关系终止的年份统计

表1汇报了样本期内合资企业成立与破裂的年份统计信息,1999—2006年新成立30201家合资企业,截止到2007年样本期末有17398家合资企业合资关系终止,超过总体合资企业数目的一半以上。在合资关系终止的三种类型中,有8530家合资企业完全死亡,在三种合资关系终止类型中占比最大,接近50%;另一半合资关系终止的合资企业发生了独资化,其中4988家合资企业转变为了内资独资,在三种类型中占比2867%,转变为外商独资的合资企业有3880家,占比2230%。此外,从年份趋势来看,每年新成立合资企业数目相对稳定,整体趋势略有上升;而合资关系终止的企业数目随着年份增加越来越多,值得注意的是合资关系短期破裂可能性更高,以1999年新成立的合资企业为例,有接近30%的合资企业不到一年便终止了其合资关系。

2.合资企业存活状态的基本统计

本文采用KM生存函数对合资企业生存分布进行估计,具体设定如下:

其中nk是指在k期处于死亡危险状态的企业个数;dk表示同期观测到的实际退出企业个数。本文以合资企业中外资份额占比将合资企业划分为四类,

0~025、025~05、05~075和075~1,并估计了相应的KM生存曲线。由图1可知,不同外资份额下的合资企业短期死亡率均较高,尤其是第一年合资企业死亡率超过了25%;渡过了最初的磨合期之后,虽然合资企业存活率仍呈现下降趋势,但是下降幅度相对平缓。进一步比较不同股权结构下合资企业的生存曲线可以发现,四类股权结构不同的合资企业存活表现存在明显差异,外资股权占比低于25%或者高于75%的高度控股型合资企业存活率明显低于外资股权占比处于25%~75%之间的相对均衡持股的合资企业,其中外资股权占比低于25%的合资企业存活率最低;外资股权占比处于025~05与05~075之间的合资企业存活率较为接近,并且随着生存时间的延续,两者间的差异逐渐缩小。由此可知,相对均衡的股权结构下,合资企业存活时间更长。

图1生存曲线暗示合资企业存活时间与股权结构呈现倒U型关系,为了进一步验证二者之间的统计关系,首先采用内核加权局部多项式平滑的非参数方法,刻画了样本中新成立的合资企业生存年限与其股权结构之间的分布图。图2中内核加权多项式平滑线表明总体趋势而言,合资企业的存活时间随着外资股权占比的增加呈现出先上升后下降趋势。基于非参数的统计特征,进一步对合资企业存活年限和外资股权占比进行了简单的二次回归拟合。由图2可知,合资企业的生存时间与外资份额确实存在倒U型曲线的关系,外资份额占比在50%左右合资企业的存活时间最长,过低或过高的外资份额均会使得合资企业存续期下降。综合生存曲线、平滑线以及二次拟合曲线所反映的统计特征,可以初步断定合资企业的存活时间与其股权结构存在着倒U型的关系,合资企业的生存时间会随着合资一方股权占比的增加,呈现出先上升后下降的趋势。

三、计量模型与数据来源

(一)计量模型

遵循已有研究的思路[4142],本文从两个角度考察合资企业的股权结构对企业生存的影响:一是合资关系的稳定性角度,以合资关系是否终止为被解释变量,采用Logit模型估计合资企业的股权结构对其合资关系终止概率的影响;二是合资企业生存期限的角度,以合资企业的存活时间作为被解释变量,采用加速失效模型(Accelerated Failure Time Model,AFT模型)估计合资企业股权结构对合资企业存活时间的影响。此外,前文理论分析与统计结果均表明合资企业的股权结构与合资关系的持久性为非线性关系,因此本文在计量模型的设定中,以合资企业中外资股权占比(fr)及其平方项(fr2)作为核心解释变量。

1.Logit模型设定

本文中合资关系的稳定性以样本期内合资关系破裂与否的二元虚拟变量(jvb)进行表示。具体地,如果t期的合资企业在t+1期死亡或者转变为独资企业,则定义为合资关系终止,令jvbt=1,否则jvbt=0。合资关系稳定性分析本质上属于二元离散选择问题,因此主要采用Logit模型进行估计,模型设定如下:

Logit(jvbit)=Pr(jvbit=1|Xit)=β0+β1·frit+β2·fr2it+γ·Xit+ρt+ρr+ρs+εitrs(2)

其中,frit和fr2it表示合资企业中外资股权占比及其平方;Xit表示企业层面的控制变量,遵循已有研究[25,36,43],控制变量选择包括企业全要素生产率(lntfp),采用ACF方法进行测算;企业规模(size),采用企业总资产对数进行衡量;资本密集度(lnk),为企业固定资产净值与员工人数比值的对数;企业利润率(pr),为营业利润与企业销售额的比值;资产负债率(dr),为负债总额与总资产的比值;融资约束(fc),为利息支出与固定资产的比值;出口密集度(ed),为出口交货值与企业销售额的比值;政府补贴(sb),获得政府补贴为1,否则为0;合资对象(soe),国有合资企业为1,非国有合资企业为0;外资来源地(hmt),港澳台为1,其他外资为0。ρt、ρr和ρs表示年份、地区以及行业固定效应;εitrs表示随机扰动项。

2.加速失效模型(AFT)设定

加速失效模型和Cox模型是分析企业生存较为常用的生存分析模型,两种模型各有优劣,其中加速失效模型是基于特定分布下的参数估计;而Cox模型不对基准风险率进行设定,采用的是半参数估计方法。在风险函数设定正确的情况下,加速失效模型采用极大似然估计更有效率;在风险函数形式不确定时,采用Cox模型估计更为准确。但是,Cox模型具有比例风险假定的较强要求,即两个企业之间的风险率之比不随时间改变而改变,这一假定往往难以满足;此外,由于加速失效模型中被解释变量为企业的生存率,其估计结果更为直观,因此本文采用加速失效模型进行估计。具体模型设定如下:

其中,T表示合资企业生存的时间,这里以样本期内合资企业成立的时间为起点,合资关系破裂为合资关系终止点,两者之差即为合资企业生存的时间。其他变量的设定与Logit模型一致。

(二)数据来源

本文所使用的数据来源于1998—2007年中国工业企业调查数据库,该数据库涵盖了中国所有的国有企业以及规模以上(销售额不低于500万)的非国有企业。本文遵循Brandt等[4445]的做法对工业企业数据库进行如下处理:首先,根据企业代码、企业名称、省地县码、电话号码、邮政编码等信息对企业进行交叉匹配,将样本整理为10年的非平衡面板数据。然后,根据会计准则对可能存在的样本异常值进行如下处理:

(1)剔除资产总额、负债总额、实收资本、营业收入、工业总产值、工业增加值、职工人数、固定资产净值、固定资产原值以及中间投入品缺失或小于零的观测值;

(2)剔除企业职工人数小于8人的观测值;

(3)剔除总资产小于流动资产或固定资产净值、累计折旧小于当期折旧以及销售额小于出口额的观测值;

(4)剔除所使用指标前后05%的极端值。最后,将企业实收资本中外方资本(包括港澳台资本和其他外国资本)占比大于0小于1的企业定义为中外合资企业,同时将内资独资企业和外商独资企业样本剔除。

经过上述步骤初步筛选后的样本為1998—2007年期间所有的合资企业,然而值得注意的是,样本期初即1998年已经存在的合资企业其合资关系确立的年份无法获得;换言之,样本期初的合资企业已经存活的时间是未知的,如果忽略了该问题会使得企业生存时间的估计出现偏误,即所谓的左删失问题。因此,为了有效规避左删失问题带来的估计偏误,本文以1998年为基期将1999—2007年新成立的合资企业作为最终分析样本。

四、基本估计结果

(一)基于Logit模型的基本估计

表2汇报了合资企业股权结构对合资关系破裂概率的估计系数及边际效应。首先,由表2中第(1)列估计结果可知,外资股权占比系数显著为负,平方项系数显著为正,表明合资关系终止的概率随着外资股权占比的增加呈现出先下降后上升的趋势,即合资关系的稳定性与外资股权占比呈现倒U型关系。进一步控制了企业层面变量以及年份、地区和行业的固定效应,由表2中第(2)列和第(3)列估计结果可知,外资股权占比系数显著为负,平方项系数依然显著为正,即控制了企业层面变量以及其他固定效应后,合资关系稳定性与外资股权占比的倒U型曲线关系依然不变。表2中第(4)至(6)列汇报了相应的边际效应,基于表2中第(4)列至第(6)列外资股权占比及其平方项的边际效应进一步计算表明,外资股权在5112%、5104%以及5144%时,合资关系破裂的概率达到最低点,表明在外资股权占比50%左右,合资关系更为稳定。换言之,合资企业外资股权占比由增加到50%的过程中,合资关系破裂的可能性不断下降;到达50%继续提高外资股权占比时,合资企业破裂的可能性开始上升,即外资股权占比接近50%时,合资关系更为稳定,更有利于合资企业持续经营。

进一步由表2中企业层面控制变量估计结果可知,企业的生产率水平、企业规模、资本密集度、企业的利润率、出口密集度以及能否获得政府补贴等变量的估计系数均显著为负,表明对合资关系破裂概率具有显著的负向影响;而企业资产负债率、是否为国有企业虚拟变量以及是否为港澳台投资商虚拟变量均显著为正,表明对合资关系破裂概率具有显著正向影响。由此可知,生产率水平高、企业规模大、盈利能力强、能够获得政府补贴的资本密集型以及偏向出口的合资企业,其合资关系破裂的概率更低,合资关系更加稳定;反之,企业杠杆率高,债务较多则合资关系更容易破裂,而且与国有企业合资以及港澳台的外商投资者所组建的合资企业稳定性较差,合资关系更容易破裂。

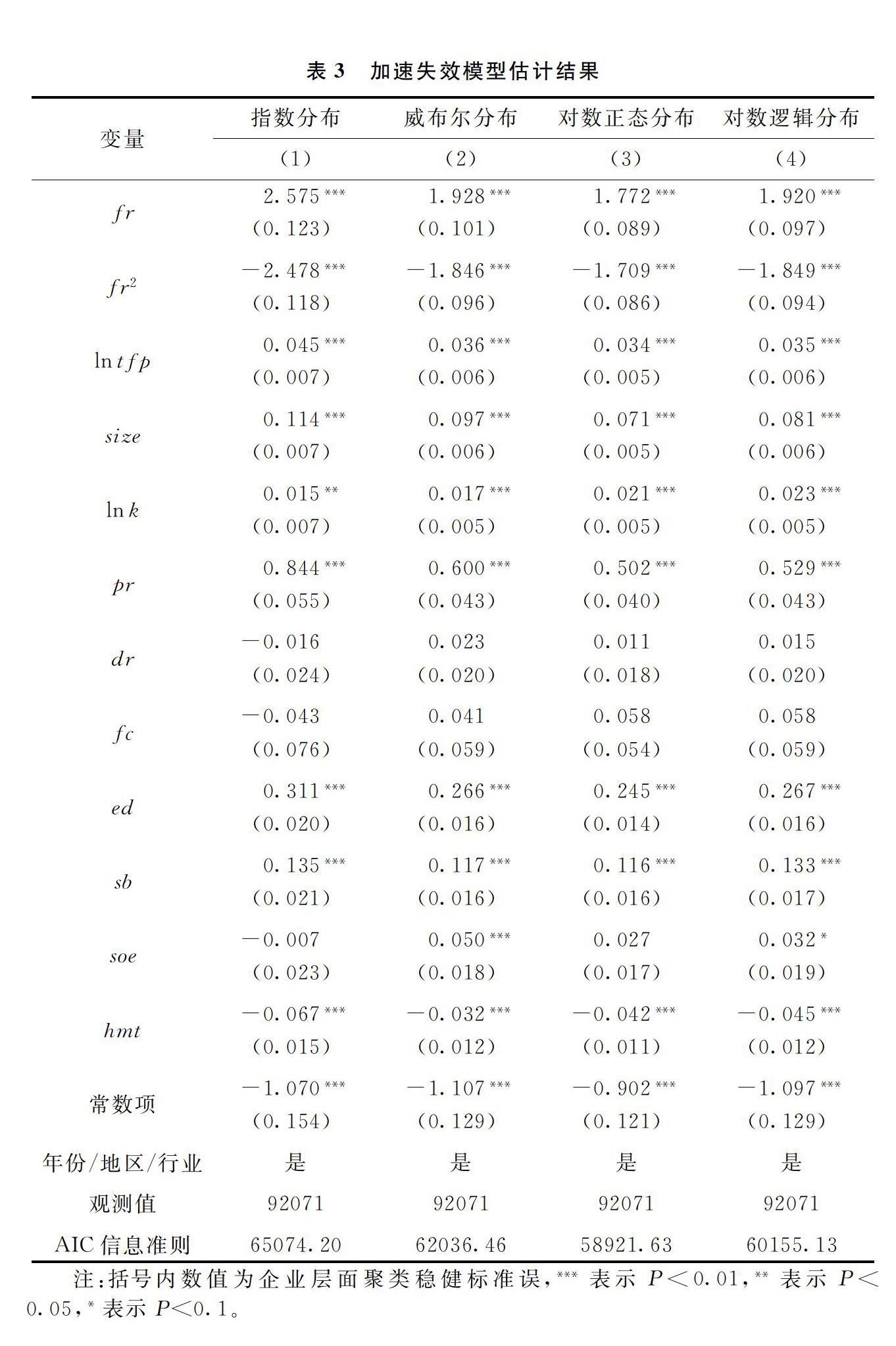

(二)基于加速失效模型的基本估计

表3汇报了合资企业股权结构对企业存活时间的估计结果。由于加速失效模型为参数估计,其基准风险率依赖于具体的分布函数,为了保证估计结果的稳健性,我们遵循Triki等[42]的做法设定了4种不同的分布函数,同时基于估计结果进一步计算了AIC信息准则以此来选择最合适的分布函数用于其他稳健性检验。表3中列出了基于指数分布、威布尔分布、对数正态分布以及对数逻辑分布的估计结果,总体而言,无论设定何种分布函数,外资股权占比及其平方项的估计系数的符号都是一致的,而且相应估计结果的数值大小也较为接近,这表明本文结论较为稳健,对风险函数的具体分布并不敏感。表3中外资股权占比的系数显著为正,平方项系数显著为负,表明合资企业生存的年限随着外资股权占比的增加呈现先上升后下降的倒U型关系;进一步由估计系数可以计算在外资股权占比接近50%时,合资企业的存活年限达到最大。此外,AIC信息准则表明,设定风险函数为对数正态分布时,AIC数值最小,即模型设定更为准确。基于此,下文其他针对加速失效模型进行稳健性检验时,分布函数设定为对数正态分布。其他控制变量的估计结果表明,生产率水平更高、规模较大、资本密集度更高、利润水平更高、出口密集度更高以及能够获得政府补贴的合资企业其存活时间更长;相比于外国投资者,来自港澳台的合资企业生存时间反而更短。基于合资企业的稳定性分析与生存分析可以发现,合理的股权结构对合资企业的市场存活至关重要,中外双方中任何一方股权占比更高均不利于合资企业的存活,均衡的股权分配可以有效降低合资企业破裂的风险率,增强企业的存活能力。

(三)内生性问题

[FL(17,23K1]

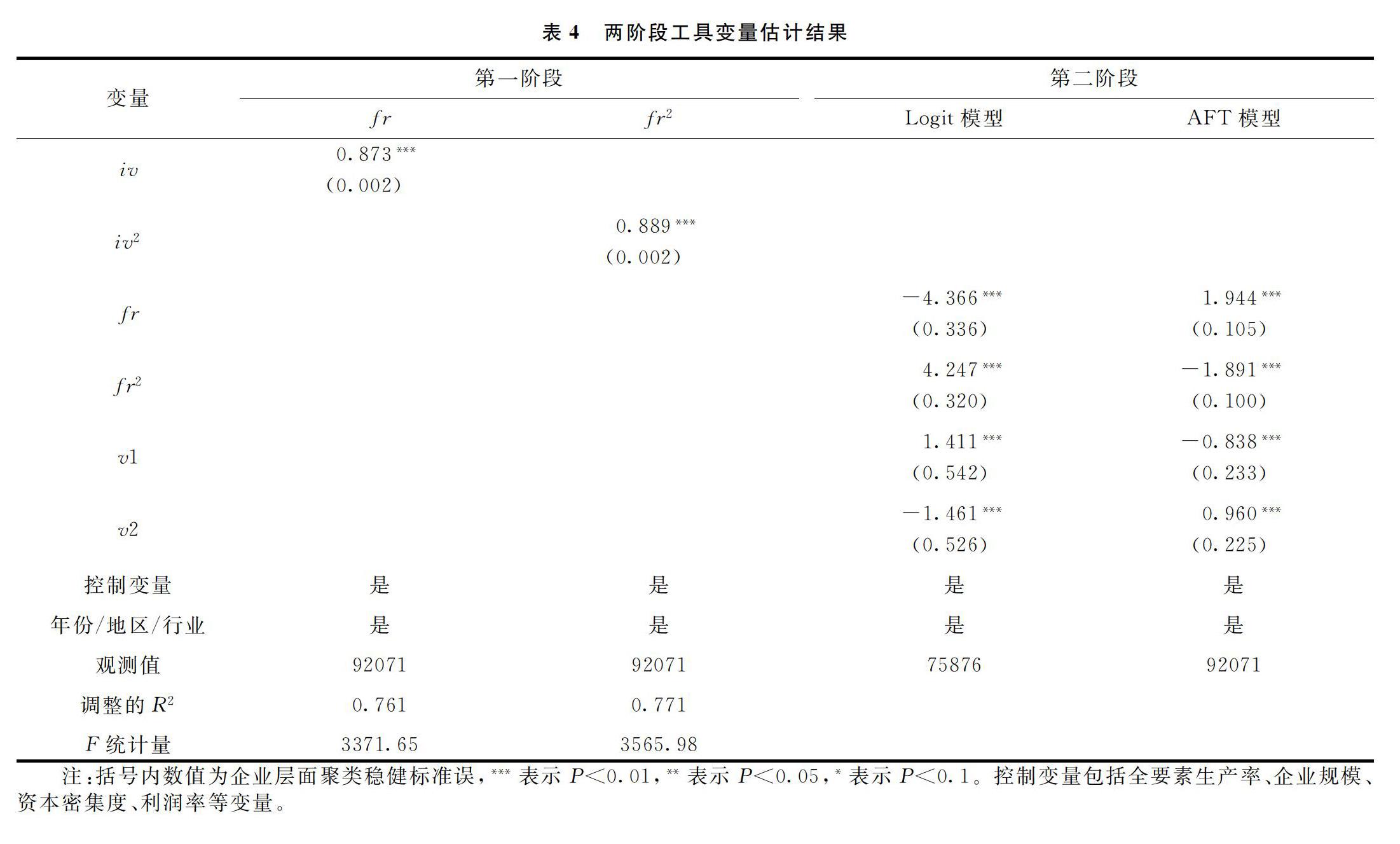

本文的目的是考察合资企业股权结构对合资关系持续性的影响,其中可能的内生性问题来自股权结构变动与合资企业存活之间的相互影响。然而,本文在定义合资企业终止时,以t期存在的合资企业在t+1期的状态进行定义,同时以t期的各变量进行估计,因此采用各变量滞后一期可以在一定程度上避免了同期相关带来的内生性问题。此外,本文也遵循已有文献尽可能加入了影响合资关系的控制变量,即便如此仍然可能存在遗漏变量等带来的其他内生性问题,因此本文进一步基于工具变量进行二阶段估计。具体而言,合资企业从成立到死亡往往经历一段时间,尤其是对于合资企业转为独资企业,股权结构会在合资过程中不断变化,最终走向独资化或者死亡。在这一过程中,股权结构会影响合资过程的稳定性,随后反馈到合资双方,进而不断在合资过程中调整股权结构,以本文样本为例,在样本期内有近40%的合资企业在经营过程中股权结构发生了变动。股权结构与合资关系持续之间的相互影响会带来内生性问题,为了解决这一可能的内生性问题,以合资企业成立当年的股权分配作为工具变量来进行估计。这一做法的合理性在于,无论合资企业经营过程中股权结构如何调整,一定与最初的股权分配密切相关,在初始股权结构基础上增加或减少,这保证了本文中外资股权占比这一变量与初始外资股权占比的工具变量具有较大的相关性;企业初始股权分配与后期企业经营过程的顺利与否并不直接相关,尤其是后期企业的独资化过程并不会受到初始股权结构的影响,这保证了初始外资股权占比(iv)这一工具变量的外生性。本文采用两阶段工具变量法进行了回归,表4汇报了估计结果。首先,表4中前两列汇报了第一阶段中,外资股权及其平方项对工具变量及其平方项的回归结果,可以发现估计系数显著为正,调整的R2分别为0761和0771,表明工具变量与内生变量具有较高的相关性;同时,回归结果的F统计量分别为337165和356598,远远大于弱工具变量判定标准10,进一步说明了不存在弱工具变量问题。其次,后两列汇报了第二阶段的回归结果,其中v1和v2为第一阶段估计结果的残差,可以发现两类模型中估计系数均显著,表明本文估计模型中确实存在内生性问题。最后,由第二阶段估计结果可知,Logit估计中外资股权占比系数显著为负,平方项系数显著为正,加速失效模型估计结果与之相反,表明合资企业中外资股权占比增加合资关系破裂概率先下降后上升,合资企业存活时间呈现先上升后下降的倒U型关系,这与基本估计结果一致。因此,采用兩阶段工具变量估计表明本文结论具有稳健性。

五、稳健性检验

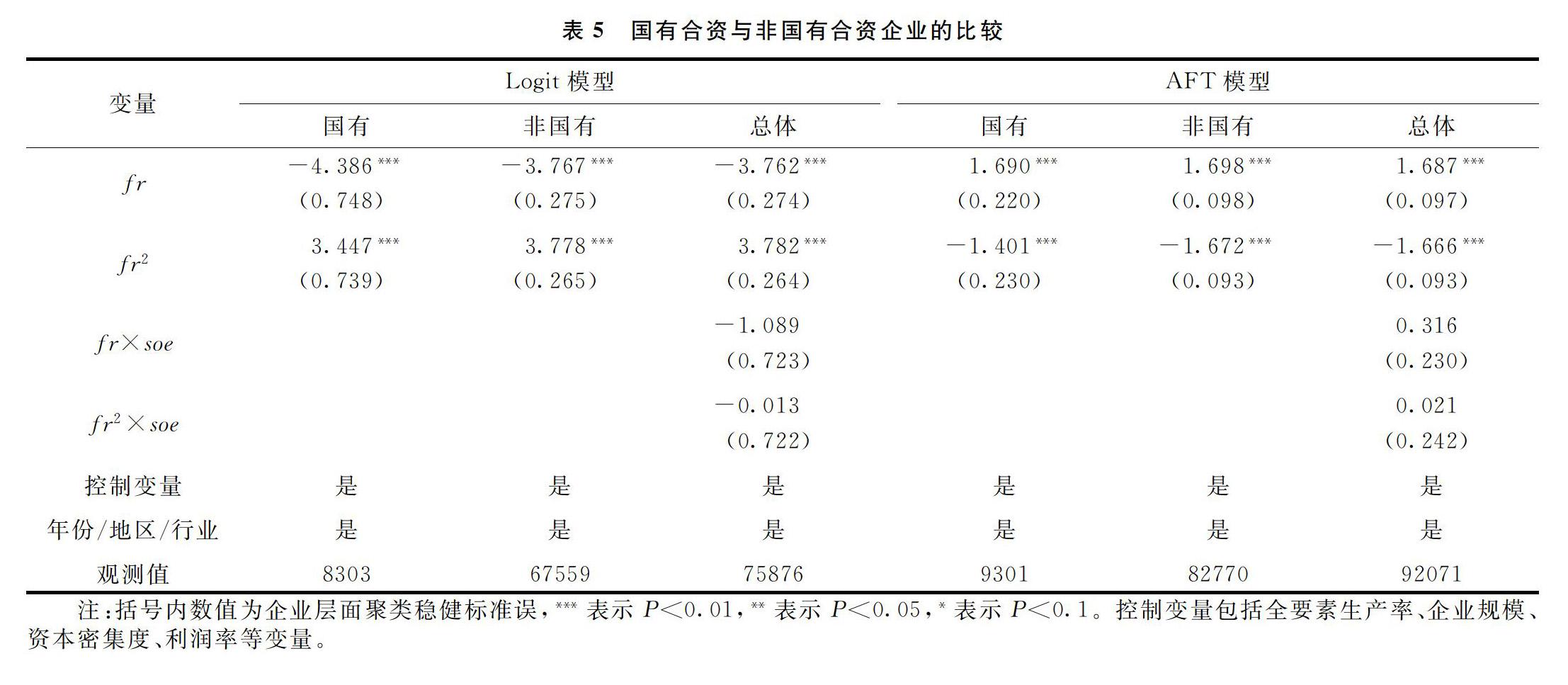

(一)合资对象的差异:区分国有合资与非国有合资企业

企业进行跨国投资往往要面临东道国的行政干预,虽然中国市场化水平不断提高,但是行政干预现象仍然普遍存在。相比于非国有企业,政府对国有企业的干预往往更加频繁,但国有企业也会享受非国有企业更多的优惠性政策,因此对外商投资者而言,在组建合资企业时合资对象的选择便至关重要,这会对日后的经营产生不同的影响。基于此,我们区分了国有合资与非国有合资企业,考察了不同合资对象下,股权结构对合资关系持续的影响,表5汇报了相应的估计结果。首先,由表5中国有与非国有子样本估计结果可知,无论是对合资关系的稳定性还是合资企业的存活时间,两者估计结果均较为接近,并且都与基本估计一致, 随着外资股权占比的增加,合资关系破裂的概率先降后升,合资企业的存活时间呈现先升后降的倒U型。其次,在总体样本中加入了股权结构及其平方项与国有合资企业虚拟变量(soe)的交互项,估计结果表明股权占比对国有合资企业与非国有合资企业的稳定性与生存时间并不存在显著差异。由此可知,股权结构对合资关系持续的影响是普遍的,并不因为合资对象的不同而有所差异。

(二)外资来源的差异:区分港澳台与其他外国投资商

由于合资企业双方的文化存在差异,在经营过程中不可避免因文化差异而带来摩擦,为了进一步考察外资来源地与东道国间文化差异可能导致的不同影响,根据外资来源区分了港澳台投资商和其他外国投资商。与其他外国投资商相比,港澳台与大陆有着一致的文化渊源,两者间的差异更小,表6汇报了区分不同外资来源地的估计结果。首先,由表6中港澳台和非港澳台子样本估计结果可知,无论是对于合资关系的破裂还是对存活年限的估计,外资股权占比与其平方项在两个子样本间相差不大。随着外资股权占比的增加,均表现为合资破裂概率先下降后上升,存活期限先上升后下降的关系。其次,在总体样本估计中,外资股权占比及其平方项与外资来源地的交叉项估计系数并不显著,进一步表明股权结构对合资关系持续的影响并不会因为外资来源地的差异而有所不同,合资企业股权结构与合资关系持续的倒U型关系具有普遍性。

(三)地区差异:区分东部与中西地区

中国特殊的地理特征导致东部地区与中西部地区在经济发展水平、产业集聚以及市场化进程中均存在较大差异,与中西部地区相比,东部地区集聚了更多的外资企业,而且市场化水平相对更加完善。为了进一步检验合资企业空间分布可能带来的差异,笔者区分了东部与中西部地区,对两类子样本分别进行了估计,表7汇报了相应的估计结果。可以发现,Logit模型中外资股权占比系数显著为负,平方项系数显著为正,AFT模型中估计系数则与之相反。也就是说,东部与中西部地区子样本估计结果均与基本估计结果一致,合资关系破裂的概率随着外资股权占比的增加呈现先下降后上升,合资企业存活年限随着外资股权占比的增加呈现先升后降的倒U型。因此,合资企业的空间分布并不会影响本文的基本结论,地区差异的检验再一次证明了本文结论的稳健性。

(四)合资关系破裂类型的差异:合资企业死亡与独资化的比较

本文基本估计中合资关系的破裂包含三种类别:合资企业死亡、合资企业转为内资独资企业以及合资企业转为外资独资企业,这三种类别中企业死亡与独资化也存在一定差异。与合资企业死亡相比,独资化往往需要经历股权结构的逐步调整,例如在合资转为外商独资的过程中,外商的股权占比可能需要经历逐渐增加的过程,才能最终完全独资化。因此,可以预见如果合资双方股权结构均衡则合资企业被一方完全收购的困难程度要大,反之则更容易发生独资化。为了进一步区别合资企业死亡与独资化这两种合资关系终止方式之间的差异,通过调整样本进行了估计。具体地,笔者将总体样本中独资化的类别去掉保留合资持续的样本和合资企业死亡的样本作为一类子样本,同理将总体样本中合资企业死亡的样本剔除保留合资关系持续和独资化的样本作为另一类子样本,两类子样本均以合资关系持续的样本作为参照,表8汇报了估计结果。首先,无论去掉哪一类合资关系终止的样本,估计结果均与基准估计一致,表明无论是合资企业正常死亡还是合资企业独资化,合资关系破裂的概率均会随着外资股权的增加先下降后上升,合资关系的存续期呈现先升后降的倒U型。其次,由表8中估计系数可知,合资企业独资化的外资股权占比及其平方项系数接近合资企业死亡样本估计系数的两倍,表明合资企业独资化受到股权结构的影响要比合资企业正常死亡受到的影响更大。换言之,合资企业双方股权由不均衡到均衡变化过程中,合资关系破裂概率和合资企业生存年限的变化率,独资化要比合资企业死亡变动幅度更大。由此可知,合资企业死亡与独资化的变化过程中均会受到股权结构的影响,但是独资化受影响程度更大。

(五)内资企业股权结构与合资企业存活:基于国有与非国有合资企业的分析

本文对中外合资企业的研究结论表明均衡的股权结构更有利于合资企业长久存活,然而中外双方合资仅是合资企业的一种形式,内资企业之间也同样存在合资关系,比如国有企业与非国有企业合资,那么本文的结论是否同样适用于呢?基于此,进一步以国有与非国有组建的合资企业作为分析样本进行了稳健性检验。具体地,首先剔除掉中国工业企业数据库中的外资企业,即企业实收资本中外商和港澳台资本大于零的企业;然后,保留国有资本和非国有资本同时存在的内资企业作为分析样本;最后,采用本文设定的计量模型以国有企业股权占比(soer)及其平方项(soer2)作为核心解释变量,对国有与非国有合资企业的存活关系进行了估计。表9中首先汇报了国有企业股权占比对合资关系破裂概率的影响,由Logit模型估计结果可知,国有企业股权占比的一次项显著为负,二次项显著为正,表明国有与非国有合资关系破裂的概率与双方股权结构呈现U型关系,合资关系破裂的概率随着国有股权的上升呈现先下降后上升的趋势,国有与非国有股权占比相对均衡时合资关系破裂概率最低。进一步以合资关系存活年限作为被解释变量,由AFT模型估计结果可知,国有股权占比的一次项显著为正,二次项显著为负,四种不同风险分布函数进行估计的结果较为一致,表明股权结构与合资企业存活的年限呈现显著的倒U型曲线关系,国有与非国有股权占比趋于均衡时更有利于合资企业的存活。由此可知,股权结构对合资关系稳定性与持久性的影响不仅存在于中外合资企业中,而且对于内资企业之间的合资同样存在显著影响,在合资双方股权结构较为均衡的情况下,合资关系更为稳定,合资企业生存时间更长。

六、进一步分析

(一)股权结构变动的动态分析

前文研究发现相对均衡的股权结构下,合资关系更为稳定,存活时间更长。然而,合资企业的股权结构并非一成不变,随着企业的经营发展,双方谈判力量会发生改变,进而导致股权分配的变动。为了考察股权变动对合资关系的动态影响,采用基于倾向得分匹配的双重差分法进行估计。首先,以合资企业股权份额第25和第75百分位作为分界点,区间内为股权相对均衡的合资企业,区间外为非均衡的合资企业。其次,根据样本期内企业股权结构均衡与否划分为两类样本:第一类样本包含保持均衡股权的合资企业和由均衡转化为非均衡股权的合资企业,第二类样本包含保持非均衡股权的合资企业和由非均衡转化为均衡股权的合资企业。然后,针对两类样本分别设定处理组和对照组,第一类样本中将由均衡转化为非均衡的合资企业作为处理组(du=1),其对照组为保持均衡权的合资企业(du=0);第二类样本中将由非均衡转化为均衡的合资企业作为处理组(du=1),其对照组为保持非均衡股权的合资企业(du=0)。最后,为两类样本中的处理组逐年匹配其对照组,并进行双重差分估计。

均衡股权之后,合资关系破裂的概率显著降低,合资企业存活的时间显著增加。因此,股权结构变动的动态分析结果进一步表明,保持相对均衡的股权结构更有利于合资企业的稳定与持续。

(二)引资政策调整的外生冲击

合资企业的股权分配除了受到双方谈判力量的影响外,东道国的引资政策也可能会对外方的股权分配产生影响。那么,东道国引资政策的调整这一外生冲击是否会影响合资企业的股权结构,进而对合资企业的稳定与持续产生影响呢?为了反映出东道国引资政策转变的影响,笔者进一步以商务部公布的《外商投资产业指导目录》作为准自然实验来考察研究结论是否会因引资政策的转变而发生变化。首先,为了使估计结果更为直观,对基准模型进行了改动,将其中的外资份额替换为外资与内资股权不平衡程度(dfr),具体定义为外资股权与内资股权差值的绝对值,dfr数值越大则中外双方股权不平衡程度越高,这一改动仅仅将基本估计中的二次关系转变为了线性关系,并不影响基本结论。其次,根据《外商投资产业指导目录》的变化,因此选用1997年商务部公布的外商投资产业指导目录作为基准,然后比照2004年公布的目录确定各行业的政策变化。根据两个版本关于引资态度的鼓励、允许、限制与禁止等区别定义了如下引资政策虚拟变量:pc=1代表《外商投资产业指导目录》中引资政策发生变化的行业,pcs=1表示由鼓励、允许类转变为限制、禁止类的行业,即加强管制类行业,pcl=1表示由限制、禁止类转变为鼓励、允许类的行业,即放松管制类行业;npcl=1表示引资政策未发生变动的限制类行业,npcp=1表示引资政策未发生变动的允许类行业,npce=1表示引资政策未发生变动的鼓励类行业。表11汇报了基于行业引资政策转变的估计结果。

表11中第(1)—(3)列Logit模型估计结果中外资与内资股权不对等变量(dfr)的估计系数均显著为正,表明合资企业股权不对等程度越高合资关系破裂概率越高,这与基本估计中合资关系破裂概率随外资股权增加呈现先降后升趋势的结论是一致的;第(4)—(6)列基于AFT模型估计结果中dfr系数显著为负,表明合资企业股权不对等程度越高,合资企业存活时间越短,这也与基本估计中合资企业存活时间随外资股权的增加呈现倒U型曲线关系的结论是一致的。进一步由表11中第(1)和(4)列dfr与pc交互项估计结果不显著可知,行业引资政策是否发生改变并不会通过股权结构对合资关系稳定性与持续性产生显著的影响;第(2)和(5)列估计结果细分了放松管制与加强管制变化的影响,交互项系数仍然不显著,表明引资政策无论是放松还是管制均不会影响合资关系;第(3)和(6)列估计结果考察了引资政策未发生变动情形下的影响,同样交互项系数并不显著,表明股权结构对合资关系稳定与持续的影响并不会因引资政策的不同而有所差异。综上所述,合资企业股权结构对合资关系的稳定性与持续性并不会因引资政策的調整而发生变化,同时也再次验证了本文的核心结论:股权结构是影响合资关系的重要变量。

(三)股權结构影响合资关系的机制分析

前文研究结论表明合资关系的持久性与合资企业股权分配存在倒U型曲线关系,合资双方股权结构均衡的条件下,合资企业存活时间更长,合资关系破裂概率更低。那么,合资企业的股权结构通过何种途径影响了合资关系呢?本文通过构建中介效应模型对这一问题进行考察,以揭示影响机制。前文理论分析表明股权结构是双方谈判实力的外在表现,谈判力量是否对等会影响合资双方摩擦与冲突的发生以及相关处理方式的选择。基于此,笔者以合资企业管理费用与销售额的比值衡量合资双方的摩擦处理成本,并将其作为中介变量,采用逐步回归的方法进行中介效应分析。具体估计包括3步:首先,将因变量(合资关系是否破裂与合资企业存活时间)对自变量(包括核心解释变量股权结构与其他控制变量)进行回归;其次,将中介变量(摩擦处理成本)对自变量进行回归;最后,将因变量同时对自变量和中介变量进行回归。中介效应模型设定如下:

其中,下标i和t表示企业和年份;dfr为股权不平衡程度,以外资股权与内资股权差值的绝对值进行表示;fee为摩擦处理成本,以企业管理费用与销售额比值进行度量;其他企业层面变量和固定效应的设定与基本模型一致。

表12列示了中介效应模型的估计结果。第(1)和(2)列为第一步估计结果,可以发现合资企业中外资与内资股权不对等程度越高,合资关系破裂的概率越大,合资企业存活的时间短,表明趋于均等的股权结构有利于合资关系的持续,这与基本估计得到的结论是一致的。表12中第(3)列是以合资企业摩擦处理成本为因变量的估计结果,可以发现股权不对等变量(dfr)的估计系数显著为正,表明合资企业中外双方股权结构不对等程度越高,合资企业付出的摩擦处理成本越高,由股权不对称带来的合资双方的摩擦显著增加了企业内部管理费用的支出。表12中最后两列为加入了中介变量后的估计结果,可以发现中介变量在Logit模型中估计系数显著为正,在AFT模型中显著为负,表明由合资双方摩擦带来的管理费用的增加,大大提高合资了关系破裂的概率,降低了合资企业存活的时间。此外,加入中介变量之后,合资企业股权不对成程度变量估计系数的绝对值下降,表明摩擦处理成本是股权结构影响合资关系的重要渠道。中介效应分析再一次表明,股权结构对合资关系稳定持续具有重要作用,均衡的股权结构能够减少合资过程中的摩擦与冲突,通过降低企业内部沟通与管理费用,进而降低合资关系破裂的概率,延长存活时间。

七、结论

针对近年来不断涌现的合资企业独资化现象,本文从中外双方股权分配的角度出发,以1999—2007年新成立的合资企业为样本,考察了股权结构对合资关系以及合资企业存活时间的影响,得到了以下结论:

首先,基于合资企业存活时间的统计发现,与非均衡股权合资企业相比,均衡股权结构下合资企业的存活率更高,通过对合资企业存活时间与股权结构进行非参数与参数拟合,发现二者之间存在明显的倒U型曲线关系。

其次,分别采用Logit模型和加速失效模型,考察股权结构对合资关系破裂概率以及合资企业存活时间的影响,研究发现,股权结构对合资关系破裂概率以及合资企业存活期限存在显著影响。随着合资企业中外方股权由少数增加到相对均衡的过程中,合资关系破裂概率显著降低,企业存活时间显著延长;然而,随着外方股权由均衡增加到多数时,合资关系破裂概率增加,企业存活时间也显著减少,模型估计结果充分验证了股权结构与合资企业存活之间的倒U型曲线关系。进一步,本文针对可能存在的内生性问题、外资来源差异、本地合作者的差异、合资企业所处地区的差异以及合资关系终止不同方式间的差异进行了一系列稳健性检验,得到的结论与基准结果一致,说明本文结论具有相当的普遍性。最后,本文进行了拓展分析,对比合资企业股权结构变更前后的差异,发现合资企业由非均衡股权转变为均衡股权后,企业存活状况显著改善,而均衡股权转变为非均衡股权的合资企业存活时间明显减少;以外商引资政策调整作为外生冲击进行的准自然实验发现,股权结构对合资企业存活的影响并不因行业引资政策调整而改变;对于股权结构影响合资企业存活的机制,中介效应模型的估计结果表明,中外双方股权不对等程度的增加,显著增加了企业的管理费用的支出,进而降低了合资企业的存活期限。

本文的研究结论不仅为客观评估股权结构在维系合资关系中所起的作用提供了可靠的经验证据,而且为我国引资政策调整提供了有益的借鉴。多年来,吸引外资已经成为我国区域经济发展的有利措施,然而如何才能充分发挥外资的作用,保持外资在中国的长久持续却并未得到足够的重视,本文研究结论对于更好地留住外资具有良好的借鉴意义。此外,本文的结论对于中国企业对外直接投资也具有重要的启示,随着中国企业对外直接投资和跨国经营的不断增加,与当地企业进行合资合作过程中,保持相对均衡的股权结构不仅能够充分发挥双方的优势,而且也有助于中国跨国经营的长久持续。

参考文献:

[1]Tuan C, Ng L F Y, Zhao Bo. Chinas posteconomic reform growth: The role of FDI and productivity progress [J]. Journal of Asian Economics, 2009, 20(3): 280293.

[2]Javorcik B S. Does foreign direct investment increase the productivity of domestic firms? In search of spillovers through backward linkages [J]. American Economic Review, 2004, 94(3): 605627.

[3]Javorcik B S, Spatareanu M. To share or not to share: Does local participation matter for spillovers from foreign direct investment? [J]. Journal of Development Economics, 2008, 85(1): 194217.

[4]Bao Qun, Wang Yanling, Xie Hongjun. From honeymoon to divorce: Institution quality and foreign investors ownership consolidation in China [J]. Economic Inquiry, 2019, 57(1): 372390.

[5]李維安, 李宝权. 跨国公司在华独资倾向成因分析: 基于股权结构战略的视角 [J]. 管理世界, 2003(1): 5762.

[6]Barden J Q, Steensma H K, Lyles M A. The influence of parent control structure on parent conflict in Vietnamese international joint ventures: An organizational justicebased contingency approach [J]. Journal of International Business Studies, 2005, 36(2): 156174.

[7]Lu J W, Hébert L. Equity control and the survival of international joint ventures: A contingency approach [J]. Journal of Business Research, 2005, 58(6): 736745.

[8]Lecraw D J. Bargaining power, ownership, and profitability of transnational corporations in developing countries [J]. Journal of International Business Studies, 1984, 15(1): 2743.

[9]Blodgett L L. Research notes and communications factors in the instability of international joint ventures: An event history analysis [J]. Strategic Management Journal, 1992, 13(6): 475481.

[10]Ramaswamy K, Gomes L, Veliyath R. The performance correlates of ownership control: A study of U.S. and European MNE joint ventures in India [J]. International Business Review, 1998, 7(4): 423441.

[11]Luo Yadong, Shenkar O, Nyaw MK. A dual parent perspective on control and performance in international joint ventures: Lessons from a developing economy [J]. Journal of International Business Studies, 2001, 32(1): 4158.

[12]Hennart J F. A transaction costs theory of equity joint ventures [J]. Strategic Management Journal, 1988, 9(4): 361374.

[13]Hill C W L, Hwang P, Kim W C. An eclectic theory of the choice of international entry mode [J]. Strategic Management Journal, 1990, 11(2): 117128.

[14]Beamish P W. The characteristics of joint ventures in the Peoples Republic of China [J]. Journal of International Marketing, 1993, 1(2): 2948.

[15]Child J. A configurational analysis of international joint ventures [J]. Organization Studies, 2002, 23(5): 781815.

[16]Child J, Yan Yanni. Predicting the performance of international joint ventures: An investigation in China [J]. Journal of Management Studies, 2003, 40(2): 283320.

[17]Owens M, Ramsey E, Loane S. Resolving postformation challenges in shared IJVs: The impact of shared IJV structure on interpartner relationships [J]. International Business Review, 2018, 27(3): 584593.

[18]Beamish P W, Banks J C. Equity joint ventures and the theory of the multinational enterprise [J]. Journal of International Business Studies, 1987, 18(2): 116.

[19]Buckley P J, Casson M C. Analyzing foreign market entry strategies: Extending the internalization approach [J]. Journal of International Business Studies, 1998, 29(3): 539561.

[20]Li Jing, Zhou Changhui, Zajac E J. Control, collaboration, and productivity in international joint ventures: Theory and evidence [J]. Strategic Management Journal, 2009, 30(8): 865884.

[21]Lyles M A, Salk J E. Knowledge acquisition from foreign parents in international joint ventures: An empirical examination in the Hungarian context [J]. Journal of International Business Studies, 1996, 27(5): 877903.

[22]閻海峰, 沈锦杰. 股权结构对合资企业绩效的影响研究——基于组织学习的视角 [J]. 中国工业经济, 2010(4): 151160.

[23]Ng P WK, Lau CM, Nyaw MK. The effect of trust on international joint venture performance in China [J]. Journal of International Management, 2007, 13(4): 430448.

[24]Bener M, Glaister K W. Determinants of performance in international joint ventures [J]. Journal of Strategy and Management, 2010, 3(3): 188214.

[25]包群, 谢红军, 陈佳妮. 文化相近、合作信任与外商合资关系的持久性 [J]. 管理世界, 2017(3): 2943.

[26]Cassiman B, Veugelers R. R&D cooperation and spillovers: Some empirical evidence from Belgium [J]. American Economic Review, 2002, 92(4): 11691184.

[27]Falvey R, PoyagoTheotoky J, Teerasuwannajak K T. Coordination costs and research joint ventures [J]. Economic Modelling, 2013, 33: 965976.

[28]Isobe T, Makino S, Montgomery D B. Resource commitment, entry timing, and market performance of foreign direct investments in emerging economies: The case of Japanese international joint ventures in China [J]. Academy of Management Journal, 2000, 43(3): 468484.

[29]Child J, Yan Yanni. National and transnational effects in international business: Indications from Sinoforeign joint ventures [J]. Management International Review, 2001, 41(1): 5375.

[30]Inkpen A C, Beamish P W. Knowledge, bargaining power, and the instability of international joint ventures [J]. The Academy of Management Review, 1997, 22(1): 177202.

[31]Lin Xiaohua, Germain R. Sustaining satisfactory joint venture relationships: The role of conflict resolution strategy [J]. Journal of International Business Studies, 1998, 29(1): 179196.

[32]Le Nguyen H, Larimo J. Determinants of conflict management strategies in international joint ventures: An integrative theoretical framework [J]. Journal of Transnational Management, 2011, 16(2): 116132.

[33]White G O, Joplin J R W, Salama M F. Contracts and conflict resolution strategies in foreign ventures: A transaction cost perspective [J]. International Journal of Conflict Management, 2007, 18(4): 376390.

[34]Lin Xiaohua, Wang C C L. Relational contexts of conflict resolution strategies in international joint ventures [J]. Journal of Relationship Marketing, 2002, 1(3/4): 2338.

[35]Westman C, Thorgren S. Partner conflicts in international joint ventures: A minority owner perspective [J]. Journal of International Management, 2016, 22(2): 168185.

[36]Steensma H K, Barden J Q, Dhanaraj C, et al. The evolution and internalization of international joint ventures in a transitioning economy [J]. Journal of International Business Studies, 2008, 39(3): 491507.

[37]Chung C C, Beamish P W. The trap of continual ownership change in international equity joint ventures [J]. Organization Science, 2010, 21(5): 9951015.

[38]Mata J, Portugal P. The termination of international joint ventures: Closure and acquisition by domestic and foreign partners [J]. International Business Review, 2015, 24(4): 677689.

[39]Van Assche A, Schwartz G A. Contracting institutions and ownership structure in international joint ventures [J]. Journal of Development Economics, 2013, 103: 124132.

[40]Song S, Zeng Y. Performance, partner relationship, and ownership change in international joint ventures: The case of Korean firms in Asia [J]. Journal of AsiaPacific Business, 2015, 16(3): 171190.

[41]Cui A S, Calantone R J, Griffith D A. Strategic change and termination of interfirm partnerships [J]. Strategic Management Journal, 2011, 32(4): 402423.

[42]Triki D, Mayrhofer U. Do initial characteristics influence IJV longevity? Evidence from the Mediterranean region [J]. International Business Review, 2016, 25(4): 795805.

[43]高凌云, 屈小博, 賈朋. 外商投资企业是否有更高的退出风险 [J]. 世界经济, 2017(7): 5277.

[44]Brandt L, Van Biesebroeck J, Zhang Yifan. Creative accounting or creative destruction? Firmlevel productivity growth in Chinese manufacturing [J]. Journal of Development Economics, 2012, 97(2): 339351.

[45]聂辉华, 江艇, 杨汝岱. 中国工业企业数据库的使用现状和潜在问题 [J]. 世界经济, 2012(5): 142158.

责任编辑、校对: 郑雅妮

猜你喜欢

新商务周刊(2019年23期)2019-12-22

汽车零部件(2018年5期)2018-11-27

现代营销(创富信息版)(2018年10期)2018-10-12

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

大陆桥视野(2016年20期)2016-12-27

上海管理科学(2015年6期)2015-07-31

系统工程学报(2015年3期)2015-02-28

湖南财政经济学院学报(2015年5期)2015-02-27

西华大学学报(哲学社会科学版)(2014年1期)2014-02-27