财务转型趋势下财务共享服务中心发展新路径

——基于区块链和大数据技术的财务生态圈

2020-04-12 12:09:32姚祎

福建技术师范学院学报 2020年1期

姚祎

(福建林业职业技术学院经济管理系,福建南平 353000)

波特教授提出的企业价值链分析法把财务活动作为企业价值链的一环,确定了财务等活动为企业价值的增加所作出的贡献,[1]管理者也认识到财务控制有效性的关键作用,为了给管理层和决策层提供更加有用的信息,实现财务活动在战略管理、运营管理、投融资管理、风险管理等方面的更大作用。由核算型会计向管理型会计转变的业务财务融合已成为互联网共享经济时代下必然的发展趋势。大数据、人工智能、5G、区块链技术创新等诸多互联网新技术不再处于纸上谈兵状态,已具体应用到了社会经济发展中。财务共享服务中心,Finance Shared Services Centre(简称FSSC),为了实现业财一体化管控平台而生,它在我国的大中型企业经过了近10年的建设已经初具规模,数百家企业期待通过FSSC的应用和推广,除了统一化财务核算的标准,更能对流程优化、信息分析、业务指导等方面提供帮助,使之更加业务化、智能化和标准化。

一、信息化技术在财会领域的研究综述

(一)财务的大数据生态圈

国家《促进大数据发展行动纲要》指出,大数据是指海量型的数据资料,它不依赖传统的统计抽样方式处理已有数据,而是利用同一目标的各方各面的全部信息数据流,进行实时跟踪并多元分析。[2]财务的大数据生态圈是指在大数据的收集和传递下,业务财务数据及时传递、共享财务数据及时收集、战略财务数据充分决策、业务财务再充分利用的一个过程,通过网络、数据库和应用软件等软硬件系统平台的整合再造,实现进一步财务的循环分工的共享和管理。

在共享经济下,人、机、网络的一个大数据互联生态圈已经形成并逐步开放,但是,大数据在企业财务数据传递和决策中应用不充分,共享财务的数据信息收集、业务财务的数据信息利用、战略财务的数据信息利用等链接通道未能完全打通。[3]财务部分参与企业管理活动的独特优势还未见明显。

(二)区块链技术

区块链技术由“中本聪”提出,首次出现是应用在数字货币的交易中。[4]它以加密算法为支持,按照时间顺序通过计算机程序存储数据,并发散给每个交易用户,用户为争取正确的奖励而积极进行计算并记录,再以最优信息嵌入下一个区块中,区块中不停合并每次交易的更新数据,最终形成一条不可篡改的“链”。[5]

经过九年的时间,区块链已不仅是支持“比特币”等数字货币间交易的底层技术,更开始在金融、审计等领域被使用,甚至在教育领域也高度关注和重视区块链技术的发展和应用。目前,已经应用到教育证书认证平台[6]、金融征信管理[7]和企业内部审计[8]等方面,甚至还可以利用区块链的智能合约和供应链的结合,可以建立商品产业信息平台[9];区块链的加密技术和全网透明分享的特性,可以实现医疗记录的安全储存并访问[10];区块链的可追溯性,甚至能实现对传统电力等能源的统一控制改建和集中销售。[11]

二、2017—2018两年间我国财务共享服务中心建设的对比

FSSC提倡通过财务共享服务中心,实现业务流、资金流、信息流的同步有效管理。目前我国大中型企业已初步建立财务共享服务中心[12],基本上实现了对集团分公司的经济业务进行统一的会计核算和将经济业务数据同步生成会计资料并统一保管两种功能。从2017年和2018年的财务共享中心的调研报告来看,在财务转型的趋势下,已经能基本实现数据信息的同步传递和财务核算的统一执行,但是,这和财务共享服务中心建立的初衷还有很大的差距。

(一)财务日常自动化已成规模,但涉及不全面

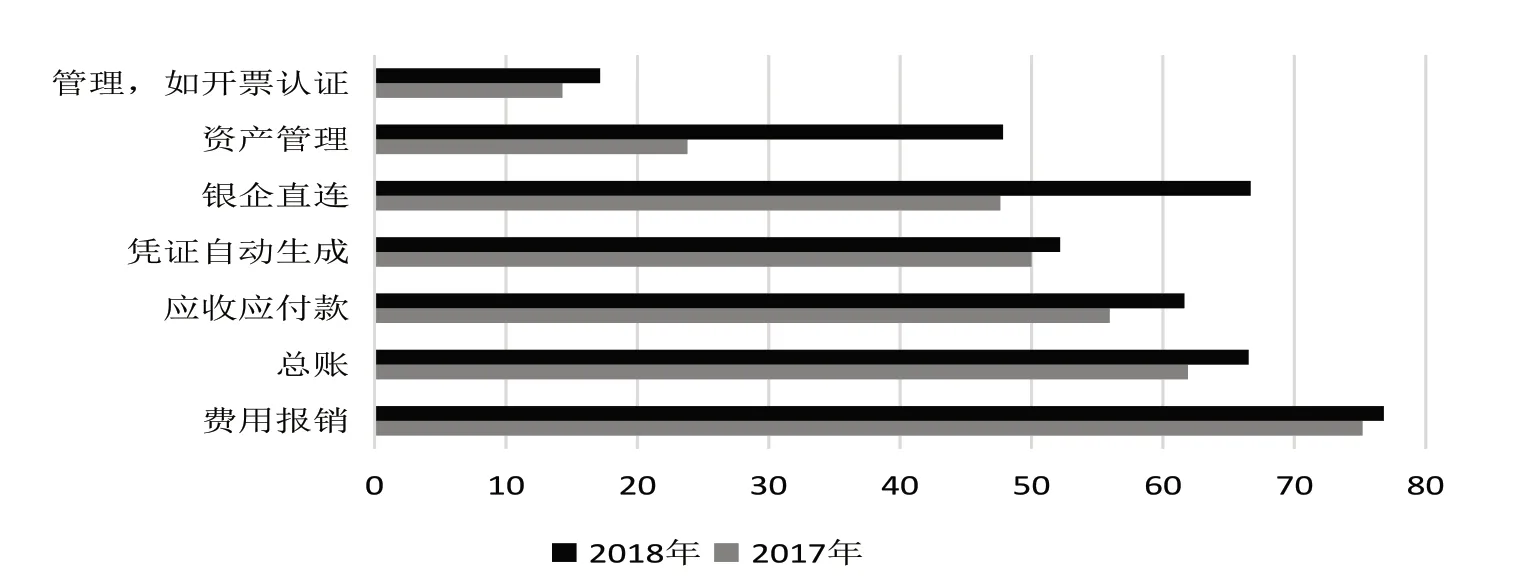

2017年度财务共享服务中心反馈的大部分日常业务(见图1)主要涉及企业费用的报销,接着是账务的登记和往来款项的管理,但是涉及成本管理、纳税申报的比例却较少,只分别占23.18%和14.29%。2018年度与2017年度相对比,费用报销仍是企业信息化的首选,提升空间最大的是银企直连系统和资产管理系统,在税管和预算管理等方面的自动化程度仍较低。这说明,通过财务共享服务中心的建立和服务,在企业的财务核算方面的工作效率已经有了很大的提升,日常记账业务的自动化处理已成规模;在信息化技术的不断进步和应用下银企直连和资产管理系统的自动化水平也有不断进步的趋势。但是在与纳税核算申报的税管系统、资金预算管理等灵活性大、需要财务数据支撑等方面,还需要实现一个互通的信息系统流程,实现自动沟通。

图1 财务共享服务中心的信息化业务类型①

(二)财务信息共享模块已建成,但应用范围较小

从图2可见,2017年度大部分企业在应收业务的数据共享模块最高,占比超过50%;接下来依次是总账和应付,最后是费用和报表的共享模块。2018年度与2017年度相比,仍主要集中在费用、应收、应付、总账、税管方面,其中费用和税管在财务信息共享上有很大的提升,2018年度新增了银企直连和合同管理的财务信息共享模块。这说明,财务共享服务的层级在不断提升,在财务共享服务中心里财务信息能实现业务收入与配比费用的信息共享,甚至由于合同控制、银行账户直连企业而开始逐步向风险防控方向前进,但是离财务共享服务中心的基础数据标准化、业务场景数字化还有很远的距离,还未将基础财务核算数据应用到业务信息流和资源共享层等方面。

图2 财务共享服中心务共享服务模块的应用情况②

(三)会计信息利用情况下降明显

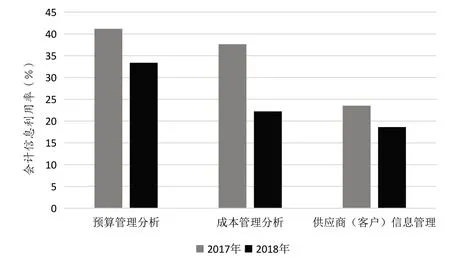

从图3可见,2017年度已建立FSSC的企业中经过FSSC处理后的会计信息利用率都不高,把大数据应用到了预算分析与财务预测、成本盈利分析、绩效分析等的企业分别占41.18%,37.65%和37.63%。2018年度与2017年度相比,该情况仍没有明显的提升,反而还有明显的下降,这说明FSSC在为企业管理决策的信息支持方面的效果还不明显,未能起到规范标准的控制与管理,甚至有可能在智能分析和风险预测方面都不能控制在可接受的水平。

图3 财务共享服务中心会计信息分析利用情况

三、利用财务生态圈完善财务共享服务中心

利用区块链技术构建一个安全的、去中心化的、可细节化的网络链接,综合大数据提供的企业资产管理、供应商和客户间的合同风险预警、交易方企业银行信用评价、存货成本和人工薪酬成本等的大量拟合分析,构建一个从业务产生数据到数据指导业务的上下游生态圈,标准化信息传递的流程、规范化信息传递的节点、智能化信息沟通,完善并实现财务共享服务中心的智能管理。

(一)财税信息的圈化共享,加大日常业财信息的自动化处理范围

1.利用区块链的“链”不可篡改的性能,在保持财务信息稳定性的前提下,将税务模块纳入财务共享网络,使业务层利用增值税的纳税数据和企业所得税的营收数据,找到企业收入最大化的范围。同时,财务层根据利润目标,制定预测业务量,并与业务层之间进行共享。利用财税信息的共享,实现业务数据财务用,财务数据管业务的循环生态圈。

2.利用大数据多次分析,综合评价交易方的财税实力,以辨其业务实力和财务信用度,并将已发生的交易信息通过共享传递,分别流转到业务部门和财务部分。使其在业务申请、业务审批、款项收支、利润核算等环节互相连贯,上下“链”接。

(二)对外云,对内一体集中的多项共享模块圈化管理

1.对外部,利用大数据的广泛性和普遍收集性,和区块链的快速正确发布,将企业购销合同数据、往来款项数据和行业产品数据进行实时采集,上传云端进行分析计算,形成统一的业务信息反馈,并实时追踪。从业务的开始到款项的收付结束,既能起到在业务审批执行流程模块上的规范,又能起到在财务收付款模块上的完整,甚至还能达到业务发展和合理预算的良性循环效果。

2.对企业内部,利用区块链的“加密”传递和分布式记账,使业务信息在启动之初,就完整地传递在链条上,规范了财务信息的质量。为了保证财务信息质量的真实可靠,大数据分析出集中的业务计算和财务计算的统一口径,使企业特别是分公司在执行业务时,企业的经营者者通过财务的资金模块、成本模块、发票模块(大部分进项发票都是通过业务员传递)对业务进行一体化管理。

(三)从内部控制角度,会计信息圈化使用

从业务到财务的生态圈,亟需财务共享服务中心的规范化操作,规范化的操作对企业的内部控制和风险防控都是极为有益的。利用区块链的时间戳改进业务交易中的信息化管理,在保证安全性的同时,缩短了一个业务端信息到另一个业务端信息的流程。在大数据的云计算下,使无论业务层还是财务层的信息使用者工作效率大大提高,业务层能撇开经验有更多的时间利用财务成本盈利分析、绩效分析等数据进行财务预测,而财务层则能有更多的时间为业务做出商业预测和决策支持。

四、结论

新时期的财务转型需要从核算会计走向管理会计,管理会计的发展需要财务共享服务中心提供支撑平台,在大数据生态圈的平衡发展下,区块链技术的不断深入研究和更新,它对财务共享服务能提供的帮助越来越多,企业财务的成本系统、贸易系统、资金系统、税管系统通过它的技术方式进行集成,以实现共享;业务和财务之间需要一种良性循环,以实现充分互动和交流。大数据生态圈整合了业务数据、财务数据形成有效的管理数据,能实现数据的产生与结果的充分对接,使企业的财务管理水平更加系统化,会计在从核算职能为主向管理发展的道路上,进一步实现配置共享的融会贯通。

注释:

① 数据来源于A-Share发布的《2017中国财务共享服务调研报告》《2018中国财务共享服务调研报告》,并根据其整理成图1、图2、图3

② 应收,如资金自动入账、自动开票、核销、生产凭证等;总账,如报表自动生成;应付,如自动对账、开票、验真、票核、认证抵扣等;费用,如自动验证费用、职能审单、发票自助验证等;税务,如纳税自动申报、自动风险提醒等。

猜你喜欢

少先队活动(2021年5期)2021-12-02 02:43:09

今日农业(2020年21期)2020-12-19 13:52:28

科学(2020年5期)2020-11-26 08:19:12

科学(2020年6期)2020-02-06 08:59:56

传媒评论(2018年4期)2018-06-27 08:20:12

现代企业文化(2018年13期)2018-06-09 08:22:21

中国眼镜科技杂志(2018年2期)2018-04-18 07:49:32

商周刊(2017年7期)2017-08-22 03:36:28

小康(2015年27期)2015-11-30 01:45:28

中国卫生(2015年11期)2015-11-10 03:17:34