数字普惠金融对城乡收入差距的空间溢出效应

2020-04-09 08:23梁丽冰

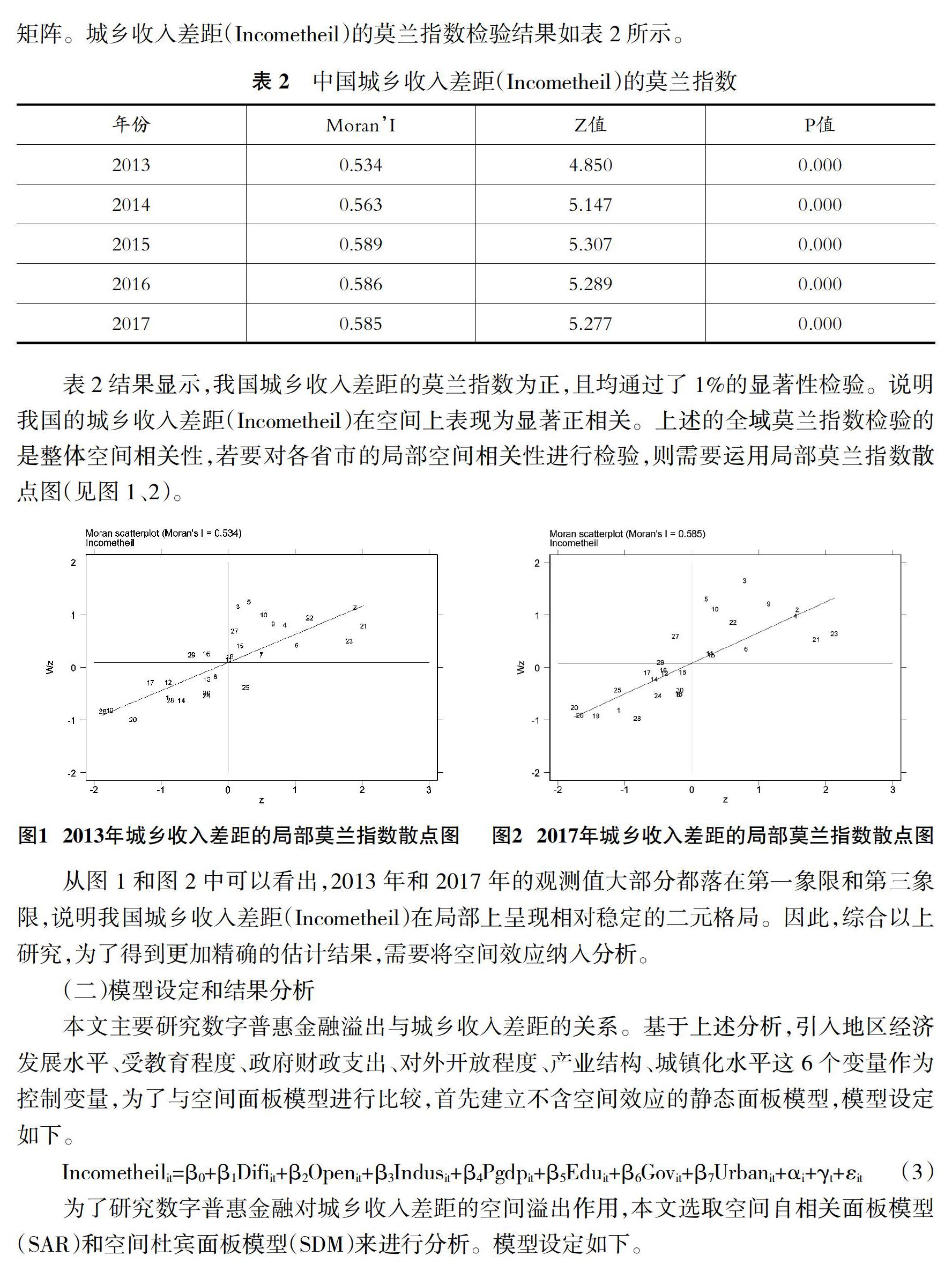

海南金融 2020年1期

梁丽冰

摘 要:本文基于我国30个省市自治区2013-2017年面板数据为样本,以北京大学互联网研究中心的数字普惠金融指数和以泰尔指数度量的城乡收入差距为核心解释变量和被解释变量,构建空间面板滞后模型(SAR)和空间面板杜宾模型(SDM)对数字普惠金融对城乡收入差距的空间效应进行回归分析,实证结果表明:本省市的城乡收入差距对相邻省市具有显著的正向空间溢出效应;数字普惠金融对本省市的城乡收入差距具有显著的缩小作用,同时对邻近省市的城乡收入差距也具有缩小作用。

关键词:数字普惠金融;空间溢出;城乡收入差距

DOI:10.3969/j.issn.1003-9031.2020.01.008

中图分类号:F832.0 文献标识码:A 文章编号:1003-9031(2020)01-0068-09

一、引言

国家统计局公布的数据显示,2019年上半年我国城镇人均收入是农村人均收入的2.74倍,与2018年相比有所缩小,但城乡居民收入基尼系数仍高于国际警戒线,寻找城乡收入不均衡的解决方案迫在眉睫,而普惠金融成为破解城乡收入差距的重要手段。

因传统普惠金融基于自身成本和趋利性不能有效满足农民和城镇低收入人群的金融需求,而数字普惠金融通过大数据和信息技术突破了传统普惠金融在时间和空间方面的限制,降低了运营成本,缓解了金融排斥,从而促进农村经济发展,减缓城乡收入差距。

二、文献综述

Xu&Zhang(2014)通过向量自回归模型、协整检验和格兰杰因果检验分析普惠金融与城乡收入差距之间的关系,研究结果表明普惠金融与城乡收入差距之间呈现长期均衡关系,普惠金融水平的提高可以缩小城乡收入差距。Zhang&Chen(2015)使用SVAR模型研究了1978—2013年间中国金融发展与收入不平等的关系,研究结果显示一个处于金融发展初期的经济体将表现出日益严重的不平等,只有在发展的第二阶段甚至第三阶段不平等才会减少。Fei(2017)以吉林省为研究对象,研究发现发展农村金融,提高农村金融的转化效率及降低农村资金的溢出对缩小城乡收入差距具有重要意义。Liu等(2017)以1996—2012年我国23个省的面板数据为样本,利用动态广义矩阵方法研究了金融发展和结构对中国不同行政区(城市、农村和整个地区)收入不平等的影响,结果表明金融发展可以缩小城乡收入不平等,且金融发展和结构对农村收入不平等的减小效应要强于对城市收入不平等。Tan等(2018)以湖北省1990—2015年的数据为样本,研究发现应建立包容性农村金融体系以实现缩小城乡收入差距。Su等(2019)研究发现在华东地区存在金融库兹涅茨曲线,即该地区城乡收入差距先随金融发展的提高而增加,而后减少。Chen&Ni(2019)以2007—2017年贵州省的数据为样本建立向量自回归模型,结果表明贵州省普惠金融发展对城乡收入差距产生负向影响。熊凯军和刘琼(2018)研究表明普惠金融发展有助于减缓城乡收入差距,且这种减缓作用在发达的沿海城市更加显著。刘金全和毕振豫(2019)通过系统广义矩估计分析得出普惠金融不仅可以直接缩小城乡收入差距,且可以通过减缓贫困和经济发展间接减缓城乡收入不平衡。顾晓安等(2019)通过构建门槛模型分析我国29个省市普惠金融与城乡收入差距之间的关系,结果表明普惠金融先平缓扩大城乡收入差距,再明显扩大,最后缩小,呈现双门槛效应。余鑫辰(2019)通过建立普惠金融指标评价体系,分析甘肃省普惠金融与城乡收入差距之间的关系,结果表明普惠金融可以有效缩小城乡收入差距,建议拓宽普惠金融覆盖广度,提高其服务质量以便更好地发挥普惠金融的减贫效应。孙继国和赵俊美(2019)以我国31个省市2011—2017年的数据为样本,采用变异系数法测度普惠金融指数,研究发现普惠金融可以缩小中西部地区城乡收入差距,但扩大东部地区城乡收入差距。

从上述文献可以看出,大多数学者认为普惠金融可以缩小城乡收入差距,极少部分学者认为普惠金融不利于缩小城乡收入差距和对城乡收入差距的影响存在不确定性。本文在前人研究的基础上,探讨数字平普惠金融对城乡收入差距产生的影响,并将这种影响分解进行研究。

三、数据来源与变量选取

(一)数据来源

本文选取的数据来源于《中国统计年鉴》、各省市的统计年鉴、wind数据库与《北京大学数字普惠金融指数报告(2011—2018)》。样本为我国30个省市自治区2013—2017年的面板数据。

(二)变量说明

从表3估计结果的Hausman检验值可以看出對于三种模型固定效应比随机效应更为合适。三种模型的核心解释变量的系数均为负且显著,表明实证结果较为可靠。LR检验和Wald检验结果表明空间杜宾面板模型不能简化为空间滞后面板模型和空间误差面板模型,因此下文以空间杜宾面板固定效应模型的估计结果进行分析。

空间杜宾面板模型显示数字普惠金融在10%的显著性水平上可以缩小城乡收入差距,表明数字普惠金融弱化了金融排斥,使农村低收入群体也能享受到金融服务,帮助农民获得资金支持,从而促进农村经济发展,降低城乡收入差距。

从空间变量回归结果中可以得到,数字普惠金融、对外开放程度、受教育程度和城镇化这四个指标的空间变量对城乡收入差距具有显著的负向空间溢出效应。说明这四个指标的增大会缩小邻近省市的城乡收入差距,政府支出的空间变量对邻近省市的城乡收入差距具有显著的正向空间溢出效应。地区经济发展水平和产业结构的空间变量对城乡收入差距的空间效应不显著。

(三)空间溢出效应分析

从表4可以看出,数字普惠金融的直接效应和间接效应的系数分别为-0.0377和-0.0267,均在10%水平上显著。控制变量中,城镇化、受教育程度,对外开放程度的直接效应和溢出效应均显著为负值。政府财政支出对城乡收入差距的直接效应和溢出效应为0.1385和0.1449,分别在1%和10%水平上显著,说明政府财政支出的增加会扩大本地和邻近地区的城乡收入差距。为了缩小城乡收入差距,城府财政支出应该调整结构,减少一些城市化倾向。地区经济发展水平和产业结构的直接效应和间接效应未通过显著性检验。

(四)稳健性检验

本文通过选取球面距离的倒数构建地理权重矩阵,进一步对上述模型进行稳健性检验。地理权重矩阵设定如下:

从表5可以看出,Wald检验表明空间杜宾面板模型可以简化为空间滞后面板模型。LR检验表明空间杜宾面板模型不能简化为空间误差面板模型。结合Hausman的检验结果,故以空间滞后面板固定效应模型对回归结果进行分析。结果显示:数字普惠金融对城乡收入差距的影响系数为负,且在10%的水平上显著,这与邻近空间权重矩阵的估计结果一致。其余控制变量对城乡收入差距的影响系数符号与显著性也与地理邻近空间权重矩阵的估计结果基本一致,表明本文的结论较为稳健。

五、结论与政策建议

(一)结论

本文基于我国30个省区2013—2017年的省级面板数据,以数字普惠金融和城乡收入差距分别为核心解释变量和被解释变量,并加入其他影响城乡收入差距的控制变量来构建空间面板模型,使用地理邻接矩阵研究了数字普惠金融对城乡收入差距的直接影响和空间溢出效应,并用地理距离权重矩阵检验了结果的稳健性。估计结果表明:本省市的城乡收入差距对相邻省市具有显著的正向空间溢出效应;数字普惠金融对本省市的城乡收入差距具有显著的缩小作用,同时对邻近省市的城乡收入差距也具有缩小作用;对外开放程度、受教育程度和城镇化水平对城乡收入差距均有显著的负向直接影响和空间溢出效应,政府财政支出对本地和邻近省市的城乡收入差距均有显著的正向影响,地区经济发展水平和产业结构的估计结果不显著。

(二)政策建议

一是在制定缩小城乡收入差距的政策时,应当考虑到各省市城乡收入差距和数字普惠金融在空间上的关联性。二是加大数字普惠金融覆盖面。政府应该加大对欠发达地区财政支持,帮助欠发达地区引进数字化网络设备,加快建设互联网和移动通信基础设施,提高网络覆盖率,从而平衡各省市区的设施差异。三是提高数字普惠金融使用深度及数字支持服务。政府应该在广大农村地区开展网络知识和数字金融的教育活动,指导农民如何规范使用数字普惠金融产品,最大程度地使数字金融的便利性惠及到群体;同时注意培养农村居民的支付安全意识以防止网络诈骗,保障财产安全。金融机构应以能够满足低收入群体的实际需求为出发点,创新金融服务和数字化金融产品,使金融服务通过数字化可以低成本高效率地进行传递。

(责任编辑:孟洁)

参考文献:

[1]李红,梁炳礼,龙雨.对外开放对城乡收入差距的空间溢出效应研究[J].华东经济管理,2019(10):1-8.

[2]史怡好.我国收入差距对经济增长的影响[D].广州:广东外语外贸大学,2013.

[3]陈智昊,余国新,冉锦成.金融集聚对区域经济增长的空间溢出效应研究——基于江苏省13个地级市的数据[J].数学的实践与认识,2019(6):109-118.

[4]Xu M,Zhang X.The Impacts of Inclusive Finance on Urban-Rural Residents' Income Gap[J].Finance Forum,2014(9).

[5]Zhang Q,Chen R.Financial development and income inequality in China:An application of SVAR approach[J].Procedia Computer Science,2015(55):774-781.

[6]Fei J.Urban and Rural Financial Disequilibrium and Urban and Rural Income Gap——Taking Jilin Province as An Example[J].Taxation and Economy,2017(2):17.

[7]Liu G,Liu Y,Zhang C.Financial development,financial structure and income inequality in China[J].The World Economy,2017,40(9):1890-1917.

[8]Su C W,Song Y,Ma Y T,et al.Is financial development narrowing the urban-rural income gap?A cross-regional study of China[J].Papers in Regional Science,2019.

[9]熊凯军,刘琼.我国普惠金融发展对城乡居民收入差距的影响——基于2005—2016年我国省际面板数据分析[J].金融发展评论,2018(12):130-144.

[10]刘金全,毕振豫.普惠金融发展及其收入分配效应——基于经济增长与贫困减缓双重视角的研究[J].经济与管理研究,2019,40(4):37-46.

[11]顾晓安,庄晓栋,沙一心.普惠金融发展对城乡居民收入差距的影响研究——基于我国省级面板数据的门槛效应分析[J].海南金融,2019(7):3-13.

[12]余鑫晨.普惠金融對城乡收入差距的影响研究[D].泉州:华侨大学,2019.

[13]孙继国,赵俊美.普惠金融是否缩小了城乡收入差距?——基于传统和数字的比较分析[J].福建论坛(人文社会科学版),2019(10):179-189.

[14]张勋,万广华,张佳佳等.数字经济、普惠金融与包容性增长[J].经济研究,2019,54(8):71-86.

[15]李海峰,彭家生,何微.数字金融服务对普惠金融发展的影响研究:理论基础与经验证据[J].西南民族大学学报(人文社科版), 2019,40(6): 139-145.

[16]王少平,欧阳志刚.我国城乡收入差距的度量及其对经济增长的效应[J].经济研究,2007,42(10):44-55.

猜你喜欢

商情(2018年37期)2018-08-17

科学与财富(2018年15期)2018-06-22

西部金融(2017年8期)2017-11-27

西部金融(2017年4期)2017-07-31