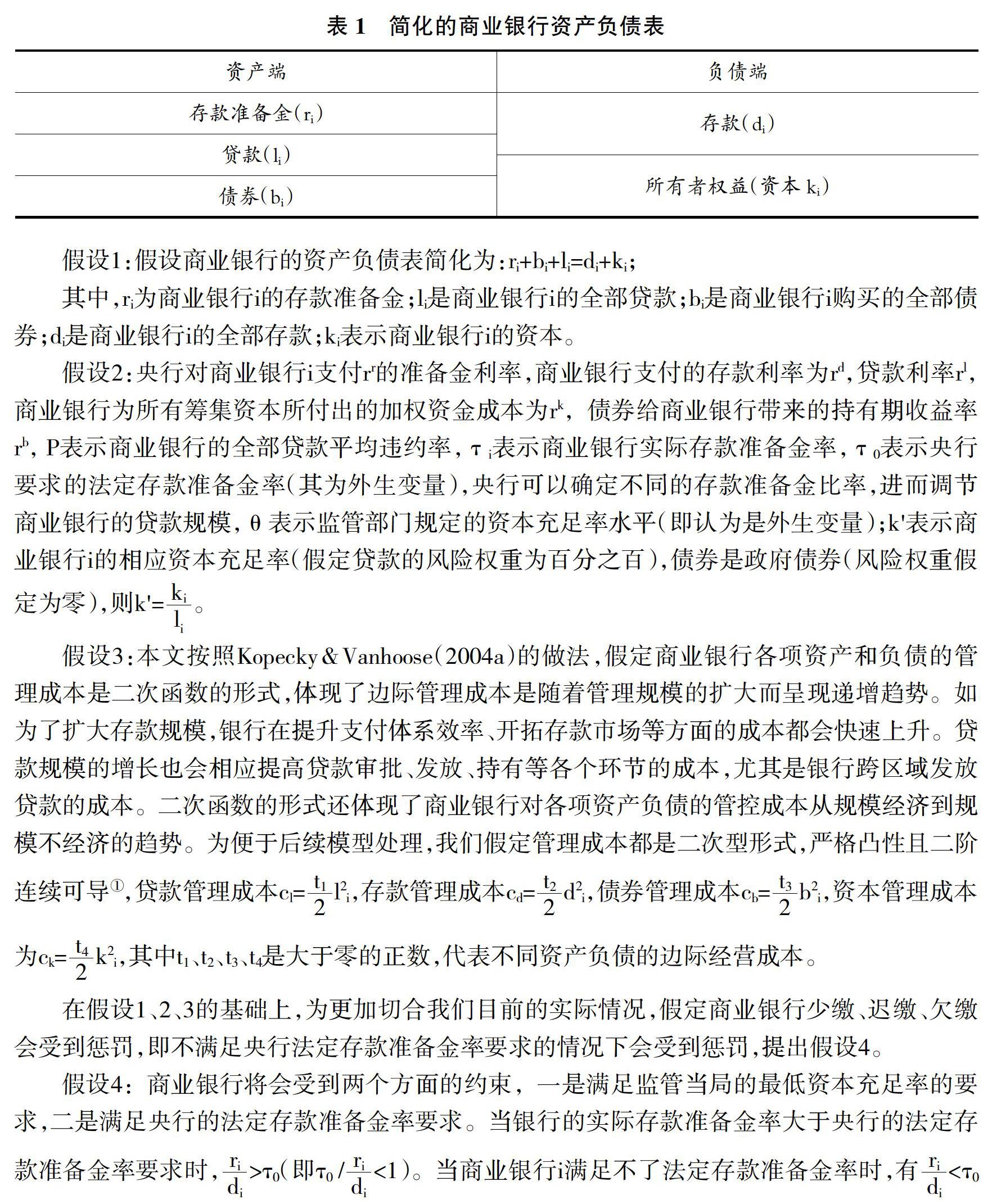

差别化存款准备金制度的作用机制研究

2020-04-09 08:23齐子漫

海南金融 2020年1期

齐子漫

摘 要:人民银行拟定自2019年5月15日起,对聚焦当地、服务县域的中小银行,适用较低的存款准备金率,差别化存款准备金制度得到进一步落实。本文基于Monti-Klein模型,构建基于商业银行利润最大化目标的微观分析框架,根据我国商业银行的实际发展情况,加入存款准备金利息、法定存款准备金率约束和资本约束构建理论分析模型来研究差别化准备金制度的微观作用机理及其经济学合理性。研究得出:法定存款准备金率的变动同商业银行信贷规模增速呈现负相关关系,法定存款准备金率的提高使得银行的信贷规模增速显著下降;央行变动存款准备率时,融资方式单一且存款来自单一地区的中小型金融机构会面临较大流动性风险;在相同的法定存款准备金率冲击下,中小型银行的反应相对大型商业银行会更加剧烈。

关键词:差别化存款准备金制度;合意信贷规模;存款准备金利息;法定存款准备金率约束;资本约束

DOI:10.3969/j.issn.1003-9031.2020.01.001

中图分类号:F820.2 文献标识码:A 文章编号:1003-9031(2020)01-0004-10

一、引言

为抑制资本充足率较低且资产质量较差的金融机构盲目扩张贷款, 防止金融宏观调控中出现“一刀切”,人民银行自2004年4月开始实行差别化存款准备金制度。2008年末,国有银行、股份制银行及城商行的资本充足率已全达到8%的最低要求。在国际金融危机后,国际社会普遍重视宏观审慎管理,对金融机构的资本水平等提出逆周期要求,以实现以丰补歉,平滑金融体系波动。为汲取2008年国际金融危机的教训,人民银行从2009年中开始研究强化宏观审慎管理,2011年正式引入差别准备金动态调整制度。为支持实体经济发展,降低社会融资实际成本,人民银行自2019年5月15日起,对聚焦当地、服务县域的中小银行,适用较低的存款准备金率。上述政策出台后,侧面反映出差别化准备金制度已成为我国央行调节商业银行信贷规模、强化宏观审慎管理和调控经济稳定运行的重要工具。

长期以来,学术界对于存款准备金制度的相关研究侧重定量分析,但基于准备金率调整作用机制的研究略显不足。差别化存款准备金制度作为传统准备金制度的补充,作用机制是什么?是否可以达到预期的政策目的?对其进行深入研究可以更好的分析其政策效果,为后续的政策实施提供一定的理论支持。

二、文献综述

国外学者对存款准备金政策的研究相对较早,但对其使用争议也较大,主要有两种相对极端的看法。霍维慈(P.M.Horvitz)认为准备金政策对货币信贷产生极快的收效作用。货币供应量会随存款准备金率的调整快速变化同时又有杠杆效应。Richard T Froye &Kenneth J Kopecky(1983)研究存款准备金率调整和货币供给量的关系,发现短期内对准备金率的调整可有效影响流通过程中货币总量进而作用于相应的金融市场;Weiner.Stuart(1992)对各个国家货币政策进行比较研究后发现,实施存款准备金政策可非常好完成货币供给量的调控目标,并影响短期市场利率。但弗雷德里克·S·米什金(2006)认为不应将存款准备金政策作为央行常用的货币调控工具。斯蒂芬·G·切凯蒂(2007)通过研究商业银行、货币和金融市场三者的关系发现,伴随金融外部大环境变化,货币政策当局应发现存款准备金政策的新内涵,挖掘其新价值,而不应仅仅把其作为一个常用工具。

近些年,国内对差别准备金政策的研究文献在不断丰富,但研究成果亦存在很大争议。有学者表明差别存款准备金率的实施可稳定金融市场,降低商业银行发生系统性风险的概率。巴曙松(2004)认为差别存款准备金制度是我国中央银行对货币监管的一次创新。从货币供应角度看,该制度可引导市场朝预期方向发展。易宪容(2004)研究发现,在差别存款准备金制度下,整个宏观金融环境和金融机构自身情况都和金融机构的贷款扩张有很大关系,该制度亦为金融企业改革提供明确的可操作性标准,该机制短期效应不会非常明显,但长期产生积极作用。辛树人(2005)在存款准备金率比率、地理区域、时间区域、利率和管理权限等方面都表达了自己的观点,这使得差别化存款准备金制度变得更富有弹性和可操作性。部分学者表明,随着金融市场环境的变化,差别化存款准备金政策的有效性呈现下降趋势,中央银行应当减少对这项政策措施的使用。蔡黎(2006)通过实证研究表明,我国差别化存款准备金制度的政策作用非常有限。陆岷峰(2011)称近些年存款准备金率调整没有能够有效地缓解商业银行贷款规模急剧扩张及货币的流动性过剩问题。黄彦琳(2017)建立了人民銀行同我国商业银行博弈模型,研究了商业银行的业务转型会对货币政策的实施存在多大影响,发现转型后的商业银行减少了对存款的依赖,从而降低了商业银行传统信贷渠道的有效性,使得商业银行对存款准备金调整的敏感性降低。

三、差别准备金率调整对银行影响的理论机制

为了更好研究差别存款准备金率的作用机制,本文借鉴Monti-Klein模型,构建了一个基于商业银行利润最大化目标的微观分析框架,选取代表性银行作为重点研究对象,依据我国商业银行的实际发展情况,加入法定存款准备金率约束、存款准备金利息及资本约束构建理论分析模型,来研究差别准备金动态调整的微观作用机理及其经济学合理性。

(二)数据来源

本文选取2004—2017年6家大型银行存款类金融机构(工行、农行、建行、中行、交行及邮储银行)及137家中小型存款类金融机构(包含34家上市银行、54家城商行、46家农商行和3家非上市股份制银行)年度数据为研究样本。由于非上市银行的数据披露不是很严格,数据缺失严重,下面分析中我们综合了中国统计年鉴、Bankscope数据库、wind数据库等,并依据各家银行年报数据进行补充。为保证数据口径的相对一致性,文中用到的宏观数据我们取用wind数据库数据。

(三)估计方法

因为模型中含有被解释变量的滞后项,无法观测面板效应和模型中的被解释变量银行贷款的对数增长率的滞后项的相关性,会使得模型估计量有不一致性。为了消除模型的不一致性,我们采用一阶差分GMM估计法(即A-B估计)。在本文的模型中添加了相应的工具变量,以解决不可观测面板效用与被解释变量滞后性相关的内生性问题。按照一阶差分GMM的要求,为使得模型分析更加稳妥,我们选用银行规模、不良贷款率、资本、流动性水平的滞后一期值作为前定变量②。信贷规模的增速是货币政策调整的依据之一,即存款准备金率和商业银行贷款的增速存在内生性。鉴于我们的模型主要关注不同类型银行贷款规模反应的横截面差异,法定存款准备金率为时间序列数据,对我们关注的研究结果可能影响不大。为稳妥起见,我们也按照A-B估计建议的解决方法,将法定存款准备金率设为内生变量。此外控制变量固定资产投资也会受银行贷款资产规模的反馈影响,故也将其设定为内生变量。为避免因内生及前定变量设置过多对模型自由度的影响,工具变量中我们最多使用滞后两期的变量。

为保证模型的有效性及稳健型,在对模型进行分析中我们使用Sargan检验对工具变量进行了过度识别检验。

五、实证结果与分析

(一)实证分析

表2是采用A-B估计对式(20)的估计结果。Sargan检验和二阶序列相关检验结果均不能拒绝零假设,表明我们一阶差分估计量模型的干扰项不存在显著序列相关,工具变量选取是合理的。

从表2的总体回归结果(3)和(6)来看,商业银行的存款准备金率和银行贷款规模变化负相关,即提高存款准备金率会降低银行的贷款增速, 同我们的理论分析结果一致。当我国经济增速放缓时,央行应下调存款准备金率来释放流动性,通过银行贷款规模的增加让企业得到更多的贷款,进行实体经济投资,刺激实体经济发展。比较模型(4)和(5)的回归结果,法定存款准备金率每下降1个百分点,大型国有商业银行贷款资产将增加0.0034个百分点,但中小型商业银行的贷款资产将增加0.0078个百分点,也就是说法定存款准备金率调整同样的幅度,中小型商业银行的反应更加强烈,这也验证了我们上述理论模型分析结论。同样的法定存款准备金率冲击,中小型商业银行的反应比大型商业银行更加剧烈。从结果(1)和(2)与(4)和(5),我们发现不同类型银行信贷规模的影响因素存在显著差别。同时发现,银行的不良贷款率同银行贷款规模成反比,商业银行的资本充足率水平和银行贷款规模成正比。也就是说不良贷款率越低,银行资本越充足,银行的贷款规模变化量越大。

法定存款准备金率调整同样的幅度,中小型商业银行的反应更加强烈的原因可能如下:存款准备金率较高的大型商业银行多为上市公司且资产规模较大,其融资能力和资本运作能力较强,内部协调空间也大。当法定存款准备金率变化时,大型商业银行不仅可通过吸收存款来增加总资产,亦可以通过配股、定增配资等股权形式或债券等债务工具进行融资来对冲货币政策对其资产结构的影响。大部分中小型金融机构是非上市公司且为地域性金融机构,其外部融资渠道单一且融资能力较差,当央行上调存款准备率时,中小型金融机构应对存款准备金率变动的主要方式是通过银行间同业拆借融资,甚至会有小部分商业银行通过民间资金来应对存款准备金率变动,中小型金融机构会面临较大流动性风险。因此,较小幅度的存款准备金率的调整对中小型商业银行信贷行为的影响大于其对大型商业银行信贷行为的影响。另外,差别存款准备金制度对不良贷款较高的商业银行影响较大,不良贷款较高的商业银行资产流动性较差,资金运营能力较差。当法定的存款准备金率提高时,不良贷款较高的商业银行会减少优质贷款来满足存款准备金率要求,相应地加大了不良贷款率。在紧缩的货币政策下,不良贷款率较高的商业银行面临较大的流动性风险和利润下滑风险。

(二)稳健性检验

为了检测模型估计结果有效性,我们做了稳健性检验。2008年贷款的直接控制有可能会是影响商业银行贷款行为的很重要的政策因素,为了排除贷款直接控制对商业银行信贷行为的影响,我们通过改变样本区间,只对1998—2007年的商业银行数据进行了数据回归。 针对A-B估计模型中存在的内生变量、外生变量和前定变量的设置是否会影响本文结论,我们不考虑各项变量的内生性问题,把A-B动态面板模型中的所有变量都设定为外生变量。上面的检验结果表明,本文的基本结论是比较稳健的。

六、结语

本文构建基于商业银行资产负债表的微观框架,通过模型推导得出法定存款准备金率调整对商业银行的影响,分析了中央银行差别准备金动态调整的微观作用机制,并进一步建立实证分析模型。理论分析表明,法定存款准备金率变动和银行信贷规模增速负相关,当我国经济增速放缓时,央行应下调存款准备金率来释放流动性,企业得到更多的贷款,刺激实体经济发展;中小型银行资产规模相对小、融资能力和资本运作能力较弱,内部协调空间有限,央行上调存款准备率时,中小型金融机构会面临较大流动性风险,同样的法定存款准备金率调整,中小型商业银行的反应比大型商业银行更加剧烈。

(责任编辑:夏凡)

参考文献:

[1]霍维慈.美国货币政策与金融制度(下)[M].北京:中国财政经济出版社,1980.

[2]Richard T Froyen,Kenneth J Kopecky.A note on reserve requirements and monetary control with flexible deposit rate[J].Journal of Banking & Finance,1983(1).

[3]弗雷德里克·S·米什金.貨币金融学[M].北京: 中国人民大学出版,2006.

[4]斯蒂芬·G·切凯蒂.货币、银行与金融市场[M].北京:北京大学出版社,2007.

[5]巴曙松,邢毓静.鞭打快牛——评央行差别存款准备金率政策[J].中国金融,2004(8):26-27.

[6]易宪容.差别准备金率制度将影响深远[J].中国经济时报,2004(4).

[7]辛树人.差别存款准备金制度与金融稳定[J].金融研究,2005(11):138-143

[8]蔡黎,肖驰.差别准备金制度对我国商业银行的影响分析[J].商场现代化,2006(12).

[9]陆岷峰,高攀.我国近十年存款准备金率调控的回顾与展望——基于阶段性视角的分析[J].财经科学,2011(4).

[10]黄彦琳.商业银行转型对货币政策有效性的影响——基于银行贷款渠道的理论及实证研究[J].技术经济与管理研究,2017(3).

[11]孙红梅.存款准备金管理中存在的问题及建议[J].北方金融,2017(3).

[12]解红.存款准备金制度变革背景下 基层人民银行加强存款准备金管理的分析与思考[J].黑龙江金融,2016(12).