贫富差距、金融市场化与家庭创业选择

——基于CFPS数据的实证分析

2020-04-07 07:25刘志铭杨志江

华南师范大学学报(社会科学版) 2020年2期

邹 文, 刘志铭, 杨志江

一、引 言

在“万众创新、大众创业”的时代背景下,数量众多且多样化的小微企业能够激发市场活力、创造新市场、增加就业岗位、促进创新,是推动区域经济增长的重要引擎[1-3]。从家庭层面看,创业不仅可以带来致富的可能[4-7],而且可以通过非货币回报增进人们的幸福感[8]。因此,为想创业的人提供条件具有十分重要的现实意义。

改革开放40年来,中国经济保持高速增长,居民财富极大提高,但是居民家庭贫富差距不断拉大也成为不容忽视的社会问题。根据中国统计局公布的数据显示,2003年至2016年,中国居民人均可支配收入基尼系数均超过了0.4这条国际警戒线[9]。“80后”“90后”作为改革开放后新一代,因家庭背景不同,有些人被赋予“富二代”,而有些人则被冠以“穷二代”,家庭贫富差距甚至引发 “寒门再难出贵子”“拼爹时代”等言论在网络上甚嚣尘上[10]。那么,一个地区的贫富差距是否会影响当地人们的创业选择呢?国内既有研究缺乏对贫富差距的直接关注,但在收入不平等的影响方面做了一些有益探索。范兆斌等基于中国2003—2012年省级数据,以城乡收入差距衡量收入不平等,利用GMM方法研究发现收入不平等对一个地区的创业水平具有显著负向影响[11]。陈晓东基于2008—2013 年多轮中国综合社会调查(CGSS) 数据的研究发现,机会不平等对个体创业活动具有显著促进作用;努力不平等与创业活动之间呈现“∽”型关系[12]。孙早等则发现机会不平等显著降低了企业家精神;努力不平等对企业家精神具有积极促进作用;收入不平等与企业家精神呈现倒U型关系[13]。

国外研究方面,较多研究成果认为,贫富差距过大使得社会中大部分人受制于融资约束,抑制了中低收入家庭的创业活动[14-16]。也有学者得到相反的观点[17-18]。如Lippman等利用GEM数据发现,一个地区的财富不平等与该地区的创业活动正相关。理由是,处于财富顶端的人群有更多的金融资本,促进了他们的创业活动;同时,贫富差距扩大,导致更多的低财富阶层,而这些人往往受教育程度低,被动创业成为其唯一选择。然而,正如Sarkar指出,即使是规模很小的创业,也存在创业资金门槛问题。因此,中低财富家庭是否受制于融资约束,主要还取决于当地的金融发展水平[16]。

关于中国金融发展能否促进家庭创业方面的研究较为丰富。张龙耀等使用2008年中国健康与养老追踪调查(CHARLS)数据研究发现,随着金融发展水平的提高,金融约束对城乡家庭创业活动的抑制作用逐步减弱[19]。李树等利用CLDS2012数据研究发现,金融多样性对农民创业决策有显著促进作用[20]。然而,从现有研究成果看,尚缺乏基于贫富差距探讨金融状况对家庭创业的影响的文献。本文基于中国金融市场化改革背景,利用CFPS数据,实证检验地区贫富差距对当地家庭创业的影响,研究发现,贫富差距并非简单地促进或抑制家庭创业,而是取决于创业的类型和家庭财富禀赋。具体来说,贫富差距扩大,一方面提高了富裕阶层的财富禀赋,促进了公司型创业,另一方面加剧了中低财富家庭的融资约束,抑制了机会型自我雇佣型和生存型自我雇佣;较高的金融市场化水平可以削弱贫富差距对机会型自我雇佣的不利影响,并通过增进市场竞争,弱化贫富差距对于富裕阶层进行公司型创业的动力,但金融市场化水平对生存型自我雇佣影响并不显著。因此,应进一步深化金融市场化改革,改善市场融资环境,降低创业门槛,为中低财富家庭提供平等的创业机会。

与已有研究相比,本文的边际贡献主要体现在三个方面。第一,国内外鲜有研究从微观层面考察中国贫富差距对居民创业的影响,本文基于中国微观家庭调查数据对此进行了研究,并进一步考察了金融市场化如何影响贫富差距对创业的作用。第二,国内外多数研究把自我雇佣定义为生存型创业,然而自我雇佣同样也存在追逐机会的创业。本文根据企业经营性净资产将创业类型进一步细分为机会型自我雇佣和生存型自我雇佣,从实证结果看,这种细分对于进一步考察自我雇佣很有必要。第三,本文在指标度量方面更加合理。已有研究基本都是采用家庭人均收入或支出来度量基尼系数,然而,对于研究家庭创业而言,家庭财富指标的解释力度应该更强,故本文以家庭人均净财富差距来度量基尼系数。在测算基尼系数时,多数研究未考虑家庭人均净财富为负或零的情况,本文在Chau-Nan Chen[21]和陈彦斌[22]测算方法的基础上,更加准确地估计了各地的基尼系数。

二、研究综述及研究假说

过大的贫富差距是社会发展的一大阻碍,因为它会降低社会信任,阻碍社会流动和损害人们的身体健康[23-26]。同样,贫富差距也会影响居民家庭的创业选择。

Banerjee和Newman在早期从理论上证明了,如果一个国家的资本市场不完善,那么这个国家最初的财富分配将决定经济社会中哪些人会受到金融约束,进而影响人们的职业选择,最终通过代际转移再度影响未来的财富分配[14]。Romero等运用GEM调查数据分析了2005—2011年66个国家的财富不平等与创业之间的关系,研究表明一个国家如果早期财富分布导致一群人受到了融资约束,那么该国未来新成立的企业数量会很少,并且企业的存活率也很低[27]。这一结果支持了Banerjee和Newman的理论观点,之后众多学者从融资约束角度阐述贫富差距对中低收入人群造成的资金门槛效应。

贫富差距扩大会加剧人们的财富禀赋差距[23]。过度的财富不平等意味着更多的低收入家庭。即便是自我雇佣也需要满足最低的资金门槛,因此财富禀赋下降会使得低收入人群难以达到创业资金门槛而无法创业[16]。财富和收入的不平等分布将会限制某些人或家庭甚至某些阶层从事机会型创业活动或自我雇佣[15,28]。

国内学者从融资约束角度做了进一步分析。范兆斌等[11]借鉴Banerjee and Newman[14]的理论框架,论证了不同经济发展水平下收入不平等对创业活动的差异化影响。他们发现,当经济发展水平较低时,收入不平等会通过降低个体的信贷约束促进社会的创业活动,从而提高人均收入水平;当经济发展越过“贫困陷阱”进入中等发展阶段时,更为平等的收入分配会使更多的人免受信贷约束,开展创业活动,从而提高整个社会的人均收入水平;当经济发展水平较高时,创业活动中的信贷约束不复存在,收入不平等对人均收入也就不再具有影响力。

一些研究也聚焦贫富差距对于富裕人群的影响。随着财富不平等程度提高,财富过度集中在少数人手中,中高收入人群中将会有更多的人为了提升财富而进行被动创业。同时,财富差距过大使得中低收入人群无法跨越机会型创业资金门槛,从而更有利于高收入人群从事机会型创业[15-16]。基于上述分析,提出假说1。

H1: 贫富差距扩大提高了富裕阶层的财富禀赋,促进了公司型创业,但也加剧了中低财富家庭的融资约束,抑制了机会型自我雇佣和生存型自我雇佣两类创业。

已有大量研究表明,创业是消除贫困的重要途径之一。Quadrini基于美国PSID家庭数据研究发现,创业者更有可能进入更高的财富阶层,进而带动社会流动[29]。李政基于中国2007—2014年省级面板数据研究表现,创业具有普惠性,可降低收入不平等程度,并且在创业水平较高的地区,创业改善收入分配格局的作用更加明显[30]。王春超等利用中国家庭营养健康调查(CHNS)数据研究发现,创业相对工资性工作存在显著收入溢价,且随着收入分位数水平提高,收入溢价水平也提高[5]。

除了创业带来的财富效应,也有众多学者关注创业的非货币回报。Blanchflower等从理论和实证两个角度阐述了选择自我雇佣的人要比受雇佣者拥有更高的职业和生活满意度[8]。Lange使用2006年欧洲社会调查数据研究发现,自我雇佣者之所以比受雇佣者拥有更高的职业满意度,不仅是因为自我雇佣者具有更高的工作自由度和自主性,而且通过价值观和个人特征也提升了其作为创业者的满意度[31]。马良等基于2011—2013 年中国综合社会调查(CGSS)的混合截面数据进行研究,发现创业能够显著地提升创业者的主观幸福感。[32]创业带来的非货币回报如自主权和自我预期的提升,是创业者主观幸福感提升的主要原因[33]。

创业不仅能够带来货币回报,还能够带来非货币回报,因而贫富差距在制约中低收入人群创业的同时,也能够激发中低收入人群不甘于现状的奋斗精神。一旦拥有必要的创业资本、市场机会和较完善的产权保护等,较大的贫富差距能够刺激中低收入人群为致富而选择创业,进而促进社会流动[29,34-35]。

自1978年以来,中国市场化改革带来了一系列经济、社会、法律制度的变革,市场化进程显著改善了资源配置效率,提升了区域创业活力[36-37]。蔡栋梁等研究发现,金融市场化可以显著缓解居民家庭创业的财富门槛效应;市场化改革带来的更低的流动性约束和更完善的产权安排有利于创业[38]。

近年来,中国金融市场化改革不断深化,以P2P网贷、第三方支付、众筹等为代表的互联网金融蓬勃发展,为家庭创业带来了更多的融资渠道和更加便捷的支付手段,降低了创业资金门槛,激发了中低财富阶层的创业潜能。当然,“大众创业”带来市场活力和商业机会的同时,也使得市场竞争更加激烈,这将在一定程度上挤出富裕阶层基于贫富差距进行的创业[15]。

尽管金融市场化改革有利于缓解家庭创业的融资约束,但是,中国金融发展水平仍存在较大的区域差异,以银行为主体的间接融资模式仍未根本改变。金融机构发放贷款往往需要足够的担保品或对企业的信用状况要求较高,因此很难惠及生存型自我雇佣。

综合上述研究与中国实际情况,提出假说2。

H2: 金融市场化水平的提高有利于缓解创业家庭的融资约束,削弱贫富差距对机会型自我雇佣的不利影响,且通过强化市场竞争,弱化富裕阶层进行公司型创业的动力。

三、数据和变量描述

(一)数据说明

本文使用的微观数据来源于北京大学中国社会科学调查中心在全国范围内开展的中国家庭追踪调查(CFPS)。该项目收集了2010、2012、2014和2016年共4期的家庭追踪数据,包含了家庭成员个人、家庭经济、家庭所在社区等方面的详细信息。本文主要使用2016年的调查数据,其他年份的数据用于稳健性检验。为准确估算各省的基尼系数,本文剔除了样本量过少的市县,最终获得25个省份163个市县(1)样本省份分别为:北京、天津、河北、山西、辽宁、吉林、黑龙江、上海、江苏、浙江、安徽、福建、江西、山东、河南、湖北、湖南、广东、广西、重庆、四川、贵州、云南、陕西、甘肃。共13 216户家庭的数据。

(二)变量选取与描述

1.家庭创业。由于个体经营或开办企业通常是家庭成员联合决策的结果,本文借鉴周广肃等[26]的研究,选择在家庭层面来定义创业。根据CFPS 调查中“过去一年,您家是否有家庭成员从事个体经营或开办私营企业”这一问题来构造关于家庭创业的二值虚拟变量。为了保证家庭成员仍然具有创业活力且没有退出就业市场,我们将样本限定为户主年龄介于16—65岁的家庭。一般来说,小微创业的经营性资产往往比公司型创业更低,为了进一步考察家庭创业类型,把经营性资产小于3万元的创业定义为生存型自我雇佣;把经营性资产介于3万—10万元的创业定义为机会型自我雇佣型;大于10万元的为公司型创业(2)2014年3月以前,公司法要求有限责任公司最低注册资金为3万元,一人有限责任公司最低注册资金为10万元。2014年3月以后取消了上述限制。本文分别根据3万元和10万元进行划分。。

2.地区贫富差距。相比于收入水平,财富水平更能反映一个家庭的资产禀赋。所以,本文采用家庭人均净资产值来测算地区贫富差距。关于贫富差距的度量方法,既有研究常常采用基尼系数来进行度量[16,26, 39]。但是,传统的基尼系数计算不允许出现负值的样本,而家庭资产净值为负在现实中确实是存在的。为了解决传统基尼系数的度量缺陷,本文借鉴Chau-Nan Chen[21]和陈彦斌[22]的做法,采用修正的基尼系数计算方法测算各市县家庭人均资产净值的基尼系数。需要指出的是,由于传统方法计算基尼系数往往以家庭人均收入为基础,剔除了等于零和小于零的家庭数据,因此,既有研究测算的基尼系数往往要比本文计算的基尼系数略小,故不具有横向可比性。

3.金融市场化。参照已有研究经验,本文以王小鲁等[40]编制的市场化指数中的要素市场发育指标来度量各省的金融市场化程度,反映各地的融资环境。

4.家庭财富水平。为避免测量误差和严重的内生性问题,本文参考Xavier-Oliveira等[15]和蔡栋梁等[38]的做法,根据家庭人均资产净值在该市县样本中所处的位置做五等分,产生五个虚拟变量(class1、class2、class3、class4、class5),其中虚拟变量class1数值为1和0,分别表示净值排名是否处于最后的20%的家庭;class2为净值排名是否处于后20%—后40%的家庭,以此类推。

5.控制变量。户主的贫富主观感受,根据其对“中国贫富差距严重程度”的回答,并对数据进行标准化处理;教育水平,用受教育年限衡量;家庭社会网络,参考既有研究的做法,用家庭人情礼金支出加1取对数(3)金额前加1是为了保证取对数后解释变量的值为非负数。;户主语言表达能力,根据调查问卷者的主观评价,并进行标准化处理;是否持有房产,为虚拟变量。此外,还控制了户主的性别、年龄、户籍、婚姻状况、是否为党员等信息。表1给出了主要变量的描述统计量。

表1 描述统计量

四、实证分析

本文首先探讨地区贫富差距对居民家庭创业的影响,然后考察金融市场化程度在贫富差距影响家庭创业选择中的作用。

(一)贫富差距对家庭创业的影响

由于家庭创业是一个二值虚拟变量,本文采用如下Probit模型进行估计。

Pr(entrepij=1)=α+βGINIkj+γMarketk+δCVij+εij

(1)

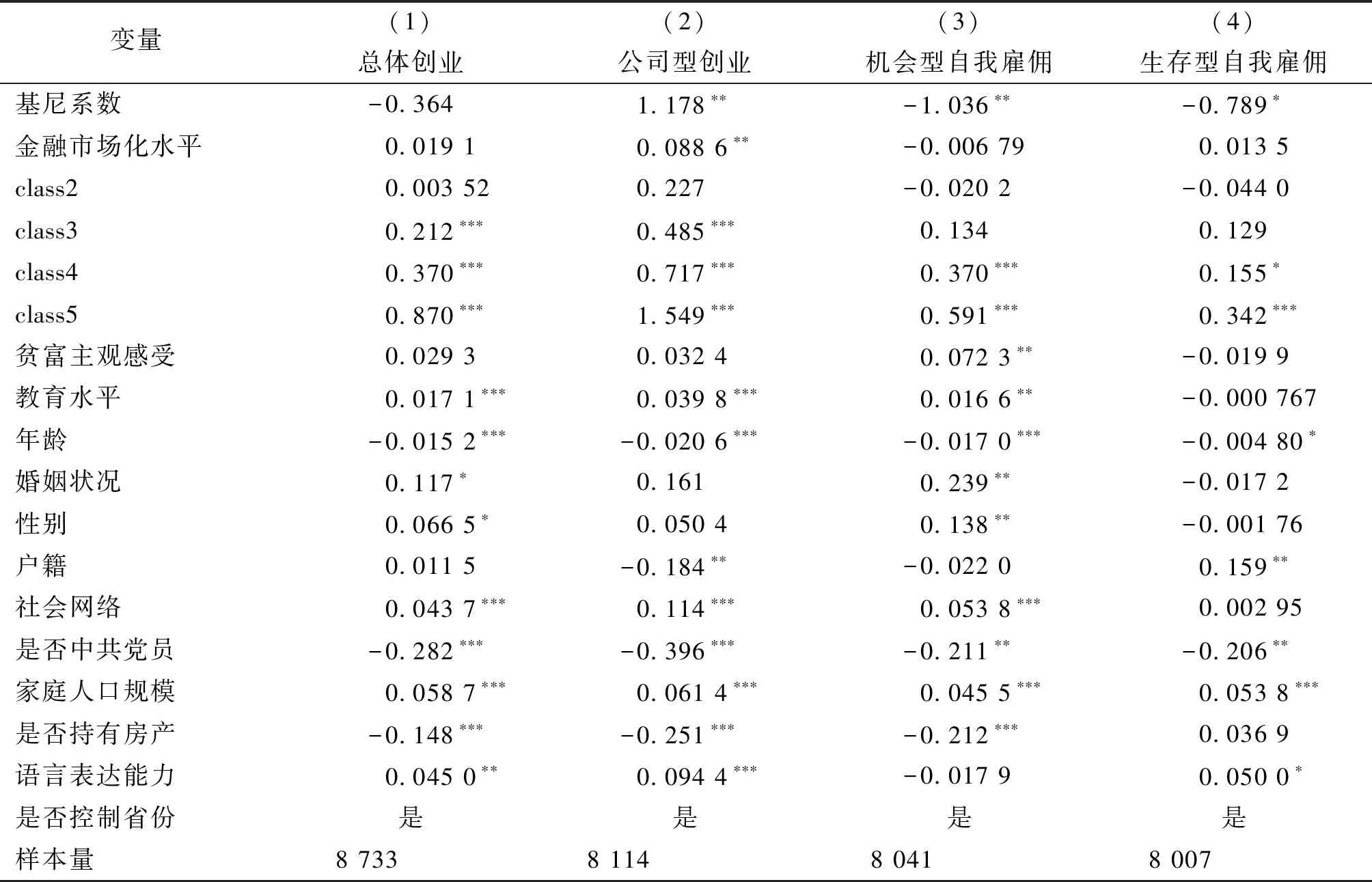

其中,entrepij为家庭创业选择的二值虚拟变量,根据创业的经营性资产的规模,将其进一步细分为公司型创业、机会型自我雇佣、生存型自我雇佣;Marketk为第k个省的市场化程度;GINIkj为第k个省第j个市县的基尼系数;CVij为家庭及户主的特征变量的向量;εij是扰动项。表2给出了地区贫富差距和市场化程度等变量对家庭创业选择的估计结果。第(1)列是对全样本的回归结果。第(2)—(4)列分别为一个地区实际的贫富差距对公司型创业、机会型自我雇佣、生存型自我雇佣的回归结果。

从表2的估计结果来看,基尼系数和市场化程度并非简单地对家庭创业产生正面或负面影响,而是取决于创业的类型。具体而言,一个地区实际贫富差距越大,越有利于公司型创业,但是不利于机会型自我雇佣和生存型自我雇佣两类创业。进一步看,贫富差距对于机会型自我雇佣的抑制效应更大。这主要是因为,一方面,从事机会型自我雇佣需要跨越更高的创业资金门槛;另一方面,尽管生存型自我雇佣也存在创业资金门槛问题,但个体也可能因为缺乏更好的工作机会,而只能从事生存型自我雇佣。另外,从人们对于贫富差距的主观感受对创业的影响看,人们的主观贫富差距对机会型自我雇佣具有积极促进作用。这表明,当人们拥有必要的创业资本和市场机会时,较大的贫富差距能够激发人们的创业动力。

从家庭人均净财富指标看,财富越多的家庭越有利于创业,并且创业动机更有可能是机会型,但这也意味着家庭人均净财富在当地40%以下的低财富阶层存在较大的融资约束。

从直接影响看,中国金融市场化程度仅仅对公司型创业具有显著正向促进作用。这主要与中国目前的融资现状有关。中国的企业融资往往以银行间接融资为主,企业融资需要抵押品或足够的信用,这导致了金融市场化程度指标往往只能直接反映金融市场促进了规模较大的企业发展,而对于广大的小微企业则缺乏直接的促进作用。

从控制变量看,学历对于总体创业具有正面作用,并且主要反映在公司型创业和机会型自我雇佣。这说明高学历人群对创业认可度较高。《全球创业观察2017/2018(GEM)报告》显示,2017年未受过正式教育或受教育程度为小学的创业者中,仅25%的创业动机是机会型创业,而这一比例在本科及以上学历创业者中为81.8%。

婚姻状况为已婚在某种程度上能够促进家庭的创业活动[37,41]。主要原因是,婚姻可以放松人们的融资约束,进而提高人们的创业概率。与既有研究一致,社会网络对创业具有正向促进作用[42-44]。但是模型4显示社会网络对于生存型自我雇佣的正向促进作用并不明显。这意味着社会网络并没有对生存型自我雇佣产生正面影响,而如果拥有更多社会网络的家庭因为更可能选择机会型创业或受雇佣而放弃生存型自我雇佣,那么社会网络对生存型自我雇佣的影响应该显著为负,但从回归结果看,更有可能是社会网络并未发挥任何作用,这意味着生存型创业面临更强的融资约束。

表2 基准回归

注:***、**、*分别表示在1%、5%和10%水平上显著,后表同。

为了进一步考察贫富差距对于不同财富家庭的创业选择,把家庭按照财富禀赋划分为富裕阶层(前40%)和中低财富阶层(后60%),分别根据模型(1)进行回归,结果见表3、表4。由表3可知,总体而言,贫富差距抑制了中低财富阶层的创业选择,并且主要体现在机会型自我雇佣上。这表明贫富差距导致中低财富阶层难以跨越创业资金门槛,进而抑制了人们的创业活动。

表3 贫富差距对中低财富家庭创业选择的影响

由表4可知,贫富差距主要促进了富裕阶层的公司型创业。这意味着贫富差距使得富裕阶层更容易跨越公司型创业的资金门槛,并且由于中低财富阶层因创业资金门槛问题难以创业,进而较低的市场竞争带来了更多的商业机会,更加促进富裕阶层进行公司型创业。

表4 贫富差距对富裕家庭创业选择的影响

(二)金融市场化的缓冲作用

既然贫富差距导致中低收入阶层面临融资约束,那么金融市场化能否缓解贫富差距对中低收入阶层的不利影响呢?也就是说金融市场化程度和贫富差距对家庭创业的影响是否具有交互作用?下文将主要通过估计模型(2),从交互效应的角度做进一步分析。

Pr(entrepij=1)=α+βGINIj+γGINIj*Marketk+δMarketk+CVij+εij

(2)

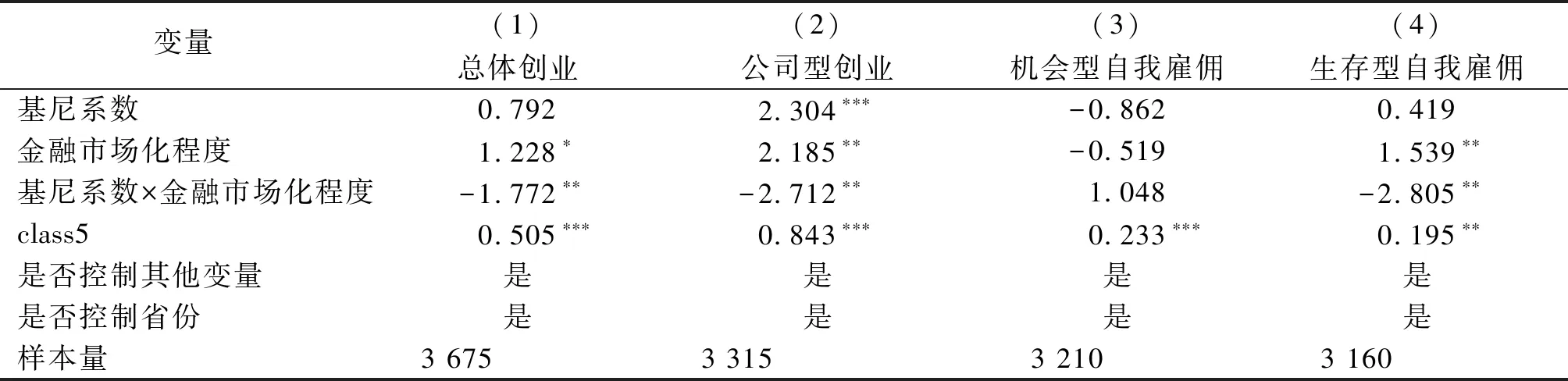

为了考察市场化程度高低与贫富差距的交互作用,首先根据各地金融市场化水平高低转换虚拟变量(4)2014年中国各省金融市场化指数平均为5.93,故本文根据各省金融市场化指数是否大于或等于5.93设置虚拟变量:大于5.93为1,反之为0。,然后根据模型(2)进行估计。表5列示了具体的回归结果。

由于较高的金融市场化程度有利于缓解机会型自我雇佣的融资约束,金融市场化程度高确实可以削弱贫富差距对于机会型自我雇佣的不利影响。同时,由于机会型自我雇佣增加,市场竞争更加激烈,模型(2)显示较高的金融市场化水平削弱了贫富差距对公司型创业的正面影响。另外,从模型(4)结果看,其对生存型自我雇佣的影响并不显著。这表明当前的融资环境并没有惠及生存型自我雇佣类创业。

为进一步考察交互作用在不同财富阶层的异质性,按照前述方法,把家庭按照财富禀赋划分为富裕阶层(前40%)和中低财富阶层(后60%)。表6列示了中低财富阶层(后60%)的回归结果。结果显示,较高的金融市场化程度能够缓解中低财富阶层因贫富差距导致的融资约束,促进机会型自我雇佣,但对其他类型的创业影响并不显著。这表明当前的融资环境为机会型自我雇佣提供了较好的资金支持能力,但对于中低财富家庭参与更大规模的创业的支持力度有限。

长期以来,由于创立小微企业往往规模较小、经营风险大、信用水平较低,难以达到商业银行贷款门槛,因此小微企业发展受制于信贷约束。近年来,随着互联网金融的兴起,以P2P平台为代表的新型融资模式门槛低、流程便捷,深受小微创业者的青睐,在一定程度上缓解了因贫富差距导致的融资约束。

表5 金融市场化对贫富差距影响家庭创业的缓冲作用

表6 金融市场化对贫富差距影响中低财富家庭创业的缓冲作用

从富裕阶层看,表7表明,尽管财富越多越有利于家庭创业,但是较高的金融市场化程度由于降低了中低财富家庭的创业门槛,促进了市场竞争,进而削弱了富裕阶层的创业动力。

表7 金融市场化对贫富差距影响富裕家庭创业的作用

(三)内生性及稳健性检验

内生性问题主要来源于逆向因果和遗漏变量两方面。创业者通过成功的创业可以积累更多的财富,进而导致更大的贫富差距[18]。然而,本文的研究基本上可以排除这种可能性。一方面,基尼系数是根据各省全样本测算的,单个微观个体是否创业对总体贫富差距影响较小;另一方面,为了避免存在逆向因果问题,本文以2014年全样本再度测算各市县的基尼系数,将该数据带入模型进行回归,以保证基本结论不受影响。为了克服遗漏变量问题,本文尽可能多地控制了个体、家庭及地区差异的影响。诚然,尽管做了上述处理,由于无法根据数据库提供的代码找到具体所指市县,难以根据当地特征进行IV估计,因此本文并不能完全排除可能存在的内生性问题。

稳健性方面,除了使用Probit模型之外,本文也尝试采用Logistic模型进行估计,基本结论不变。另外,本文以2013年金融市场化程度指数替代2014年的数据进行回归,基本结论也仍较为稳健。

五、结论与政策启示

在“万众创新、大众创业”的时代背景下,创造条件帮助想创业的人实现创业梦是实现社会机会公平的重要体现,也是促进大众分享发展成果的重要途径。本文基于中国金融市场化改革背景,使用中国家庭追踪调查数据(CFPS),从微观层面研究了中国各地区贫富差距对家庭创业的影响。研究发现,总体而言,贫富差距与家庭创业之间的关系并非线性的,而是取决于创业的类型和家庭的财富禀赋。具体来说,贫富差距扩大,一方面提高了富裕阶层的财富禀赋,促进了公司型创业;另一方面加剧了中低财富家庭的融资约束,抑制了机会型自我雇佣和生存型自我雇佣。

区别于发达国家和其他新兴经济体,中国市场化改革具有鲜明的渐进式的特点。在这一背景下,中国金融市场化改革能否起到积极作用?通过实证研究,本文发现,一个地区较好的金融市场化水平有利于缓解创业家庭的融资约束,削弱贫富差距对机会型自我雇佣的不利影响,并通过增进市场竞争,部分抵消贫富差距对于富裕阶层进行公司型创业的正向促进作用。

本文的研究结论具有较强的现实意义和政策启示。一方面,政府应该关注贫富差距对于中低财富阶层创业选择的负面影响。通过降低创业资金门槛,增强中低财富阶层创业的资金实力,促进居民创业,进而带动当地经济发展;另一方面,政府应该重点关注当前融资环境对于居民小微创业的不利影响。面对当前家庭创业普遍存在的“融资难、融资贵”问题,要进一步深化金融市场化改革,鼓励和规范互联网金融发展,营造多元化融资渠道,发展多层次资本市场,降低创业资金门槛,为家庭创业提供多样化的金融支持。

猜你喜欢

华人时刊(2022年15期)2022-10-27

华人时刊(2022年15期)2022-10-27

英语文摘(2019年7期)2019-09-23

瞭望东方周刊(2017年45期)2017-12-08

市场周刊(2017年8期)2017-09-03

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

法制与社会(2016年32期)2016-12-01

商情(2016年40期)2016-11-28

南风窗(2014年24期)2014-09-10