长江经济带商贸流通业竞争力评价与分析

2020-04-07 01:24:18陈灵昕

统计科学与实践 2020年12期

□陈灵昕

国务院分别于2014年和2016年印发了关于长江经济带发展的指导意见和规划纲要,将长江经济带的发展提升到国家战略高度上来,这标志着长江经济带已成为我国战略支撑作用最大、综合实力最强的区域之一。商贸流通产业①商贸流通产业是指在第三产业中专门从事商品采购、分销活动的服务机构所组成的社会企业体系,本文商贸流通业包括批发零售业和住宿餐饮业两部分。在国民经济中具备基础性、先导性和战略性地位,是生产和消费的连接桥梁,是刺激消费需求的重要支撑。因此,研究长江经济带商贸流通业发展,对促进消费潜力释放、缩小流通业区域间差距、逐步形成以国内大循环为主体、国内国际双循环相互促进的新发展格局具有重要意义。

|长江经济带商贸流通业发展现状分析

(一)规模增长稳中趋缓

2015-2019年间长江经济商贸流通业规模不断增长,发展趋势良好。2019年,长江经济带社会消费品零售总额达175753亿元,2015-2019年均增速8.8%。近六年来,江苏省和浙江省总量始终位于前列,分别于2013年、2016年总额超20000亿元,其次是湖北省、四川省、湖南省、安徽省和上海市,西部地区的重庆市、云南省、贵州省和处于中部地区的江西省总量排名靠后。从速度上看,总体上稳中趋缓,2018年贵州省、重庆市社会消费品零售额增速由增转降,受此影响,2018年长江经济带社零增速较2017年回落6.6个百分点(图1)。

(二)质量效益总体平稳

主营业务利润率是指企业一定时期主营业务利润同主营业务收入净额的比率。它反映了企业主营业务的获利能力,是评价企业经营效益的主要指标。2014-2018②因部分数据暂未公布,故只计算到2018年。年11个省(市)商贸流通企业主营业务利润率总体保持平稳,上海市商贸流通企业效益五年来不断提高,重庆市则呈现下降趋势,贵州省商贸流通企业效益在长江经济带中始终保持最高,2018年主营业务利润率达18.3%,高于效益最低的浙江省12.8个百分点。

(三)经济贡献略有下降

商业增加值用来反映长江经济带商贸流通产业所创造的服务和商品的最终价值,是一个地区商贸流通产业发展水平的体现。2015-2017③因国民经济核算相关数据暂未公布,故只计算到2017年。年长江经济带11个省(市)商贸流通业增加值不断扩大,但占第三产业比重总体上呈下降趋势。浙江省、云南省商贸流通业增加值占比位居前列,四川省占比最低。与此同时,地区间商业增加值差距较大,2017年商业增加值最大的江苏省达9477亿元,是增加值最小的贵州省7.64倍。

|长江经济带商贸流通业竞争力分析

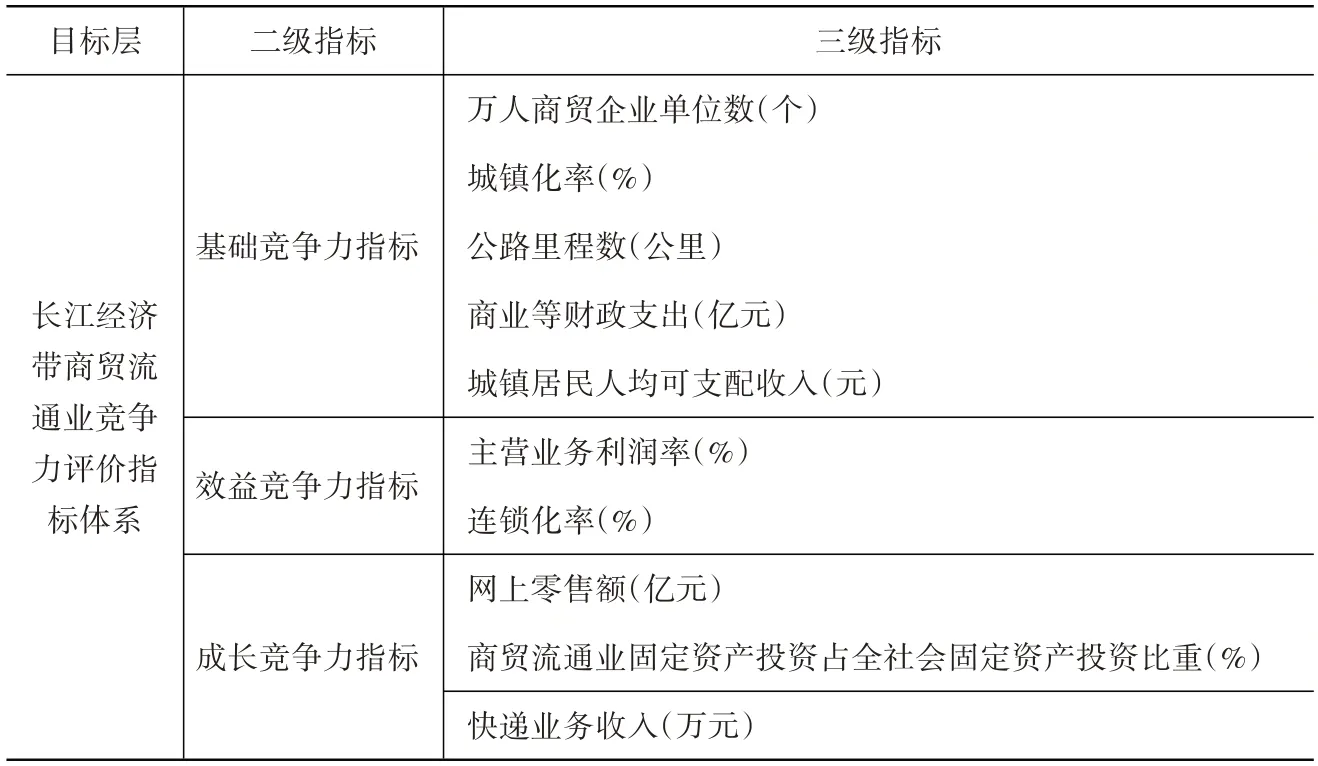

(一)行业竞争力测度指标选取

根据商贸流通业竞争力的特征和指标数据可获得性,选取10个指标来衡量长江经济带商贸流通业竞争力的指标体系(表1)。

其中,城镇居民人均可支配收入、公路里程数、快递业务收入、商业等财政支出、网上零售额可以由中国统计年鉴及各省年鉴直接取得,其他指标可以通过公式得到,如:

主营业务利润率(%)=(主营业务收入-主营业务成本-主营业务税金及附加)/主营业务收入×100%;

连锁化率(%)=批零连锁企业销售额/社会消费品零售总额×100%;

因子分析模型是主成分分析模型的推广,利用降维思想,由原始数据变量相关矩阵内部的依赖关系出发,把一些具有错综复杂关系的变量归结为少数几个综合因子的一种多变量统计分析方法。因子分析法对提取得到的公共因子及总体进行权重加和计算得分并排名,可显示分析对象的优劣势。

(二)基于因子分析的商贸流通业竞争力分析

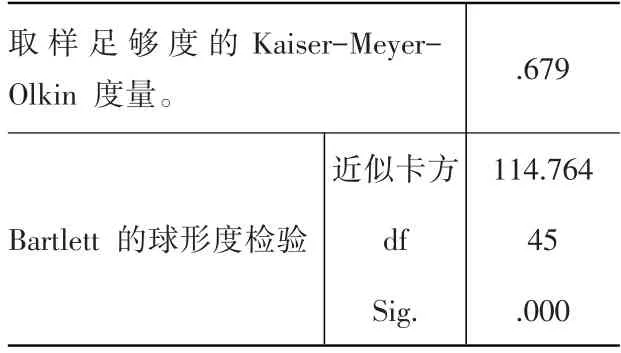

运用spss软件对长江经济带11省(市)原始数据进行标准化处理(消除量纲差异与数据级影响),并通过KMO值和Bartlett的球形度检验分析变量之间的相关性(表2)。

表1 长江经济带商贸流通业竞争力评价指标体系

表2 KMO和Bartlett的检验

根据表2的检验结果,KMO值为0.679,大于0.6,Bartlett球形度检验的原假设为相关系数矩阵为单位矩阵,sig值为0.000小于显著水平0.05,故拒绝原假设,表明变量指标之间存在较强线性关系,适合进行因子分析(表3)。

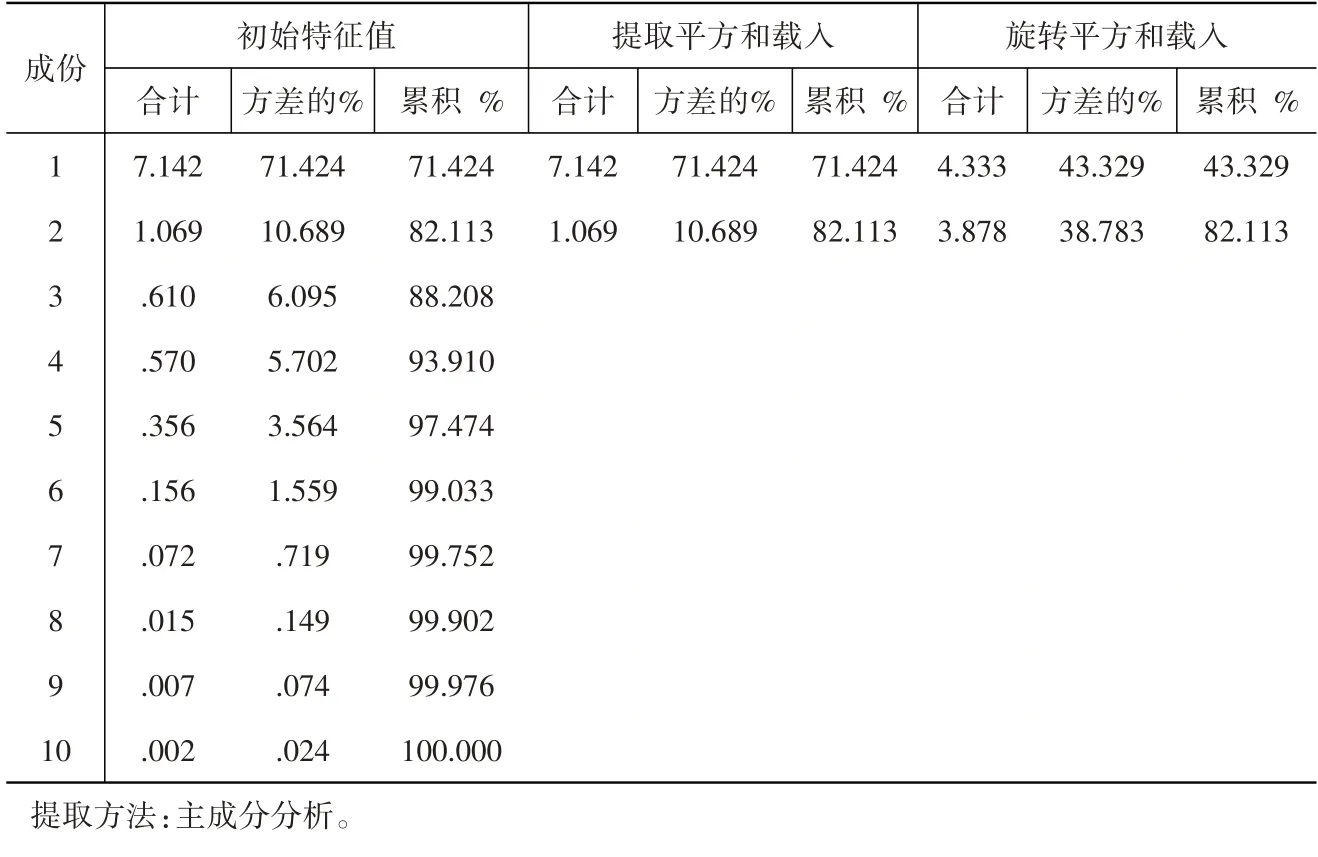

遵循特征根大于1的原则提取公共因素,从表3可看出,提取的公共因子的累积方差贡献率达到82.113%,说明原有变量的信息丢失比较少,因子分析结果比较理想,可以刻画出长江经济带商贸流通业竞争力所具有的信息。

由表3可知各公共因子在原始变量上的载荷值不太好解释,对初始因子进行旋转,获得一组新的因子,在旋转后的新坐标系中,因子载荷达到重新分配,使得因子载荷系数向更大或更小方向变化,选用方差极大正交旋转,保证旋转后各因子仍然正交,因子的相对载荷平方的方差之和达到最大,并且保证原始因子的正交性和共性方差总和不变经3次旋转,得到旋转后的因子载荷矩阵表4。

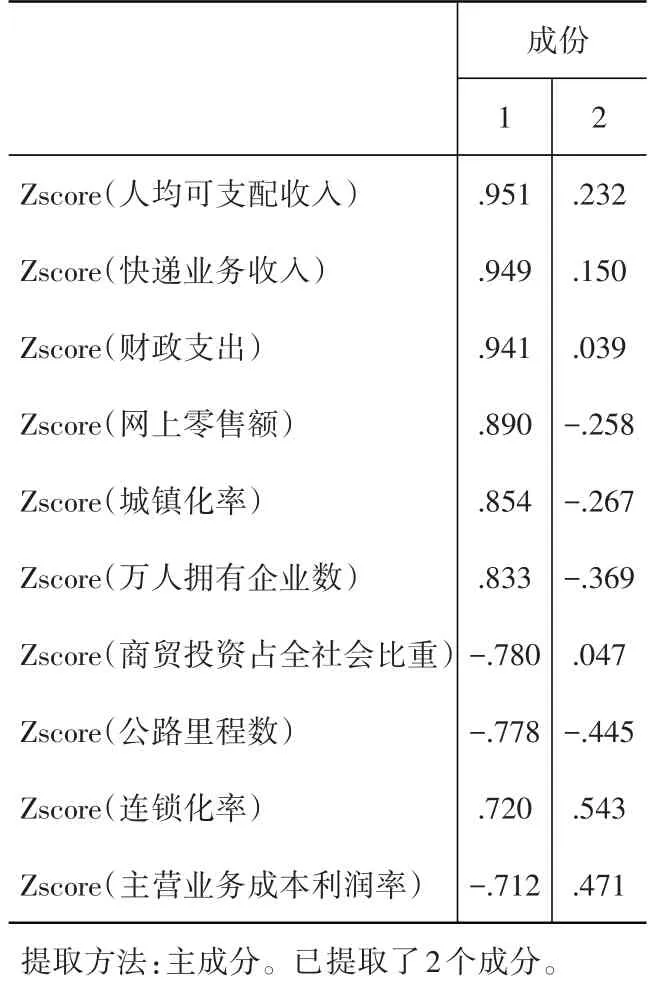

利用旋转后的因子载荷矩阵,考核各主因子的经济含义及其与内部主要指标之间的数量关系。主因子F1在万人商贸企业数、网上零售额、城镇化率上的载荷值达0.861、0.828、0.808。主因子F2在连锁化率、城镇居民人均可支配收入、快递业务收入上的载荷值达到0.888、0.817、0.756。提取的两个主成分是可以基本反映全部指标的信息,所以决定用两个新变量来代替原来的十个变量(表5)。

表3 解释的总方差

表4 成分矩阵a

(三)因子得分及排名

以每个主成分所对应的特征值占所提取主成分总的特征值之和的比例作为权重计算主成分综合模型,得到综合模型如下:

表5 旋转成分矩阵a

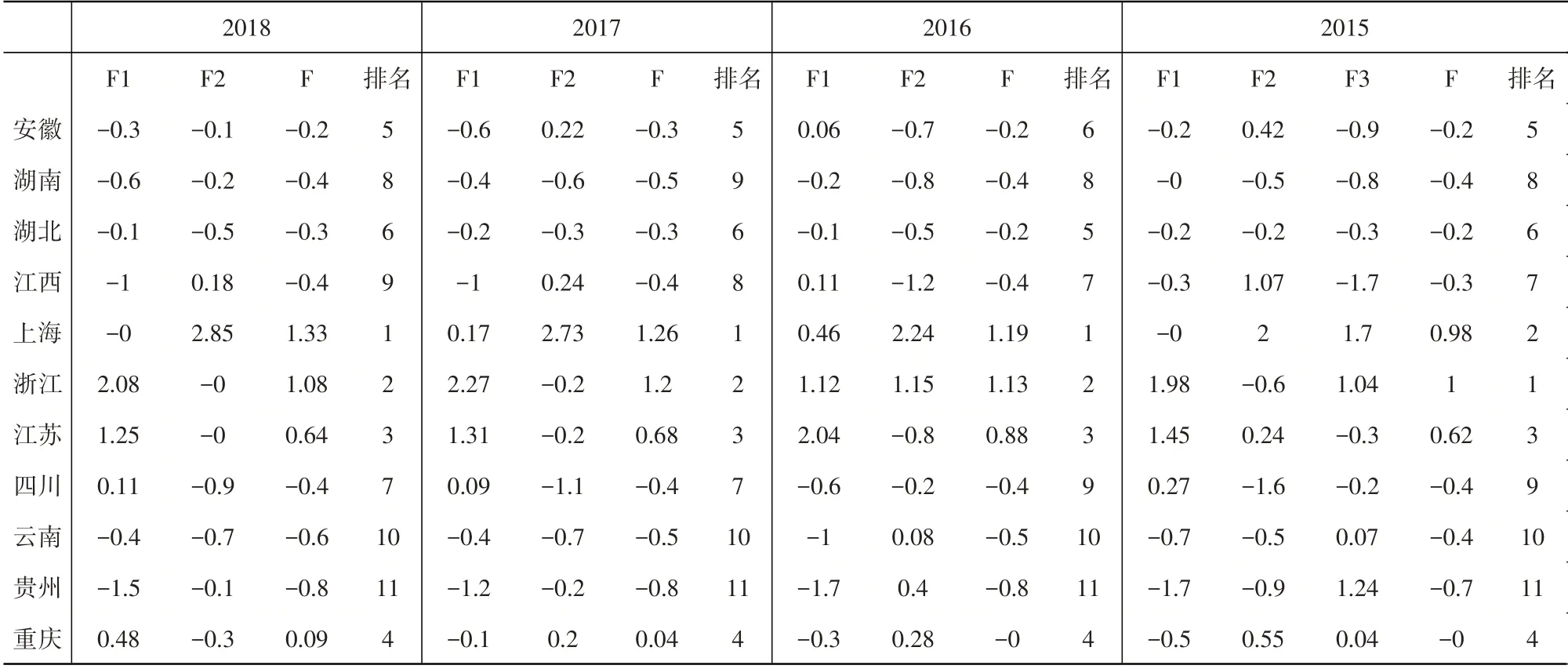

类似地,可以计算出2015-2017年的长江经济带商贸流通产业竞争力的得分及排名(表6)。

综合来看,近四年来,长江经济带11省(市)排名变化不大,如东部沿海发达地区的上海省、浙江市和江苏省始终排名前三,重庆市紧随其后,保持第四位,前四位的上海市、浙江省、江苏省、重庆市商贸流通业综合竞争力得分近两年始终保持正值,综合实力较强,其他省份难以超越。从各省看,上海市在因子F2上得分遥遥领先,主要由于上海市连锁化率远高于其他城市,2018年连锁化率达33%,分别高于江苏省、浙江省、贵州省19.1、23.7、31.1个百分点。浙江省在因子F1上得分保持领先,主要因为网上零售额指标,2018年浙江省网上零售额达14385亿元,是11省(市)均值的3.5倍,其电子商务在我国发展最早、规模最大。重庆市一直稳居第四,得益于其在因子F1、F2上得分都排名靠前,尤其是万人商贸企业数指标,2015-2017年稳居第四,2018年超越上海市挤进前三,2018年全市每万人拥有商贸法人数65.3个,仅低于江苏省、浙江省。

中部省份安徽省综合竞争力于2017年超越湖北省后一直位居中部第一,这得益于在因子F2上得分较高,主要由于2017年安徽省连锁化率位次有较大进步,从2016年的第四一举超越江西省、江苏省成为第二,仅低于上海市。中部省份江西省综合竞争力自2015年以来位次持续下降,先后被四川省、湖南省赶超,主要由于在因子F1得分上江西省处于长江经济带11省(市)倒数第二,仅高于贵州省,具体指标看,江西省万人拥有商贸企业数较低,2018年江西省商贸法人数12.6万,每万人企业数为27.2个,不足浙江省1/3,在11省(市)中排名倒数第三,这在一定程度上抑制消费潜力释放;与此同时,网上零售规模较小,2015年来始终排名靠后,2018年江西省网上零售额1233.3亿元,不足浙江1/10。四川省2016年之前商贸流通业综合得分较低,排名靠后,但2017年超越江西省位居中游,比2016年前进两位,2017年、2018年在主因子F1得分较高,主要是网上零售额指标影响,2018年四川省网上零售额达2671.7亿元,在长江经济带中排名第四,仅低于江苏省。

表6 2015-2018年的长江经济带商贸流通产业竞争力的得分及排名

西部地区的云南省和贵州省则一直处于末尾,在因子F1、F2排名均靠后,如2015-2018年贵州省网上零售额、连锁化率、城镇化率等指标始终排名倒数第一,2018年网上零售额453.4亿元,仅为浙江省的3%;全省连锁化率不到2%,低于上海市31个百分点。2015-2018年云南省网上零售额、连锁化率等指标始终排名靠后,2018年网上零售额632.3亿元,仅略高于贵州省;全省连锁化率6.9%,仅高于贵州省、四川省。

|长江经济带商贸流通产业竞争力提升的对策建议

商贸流通业作为连接生产、流通、消费各环节的关键产业,要想提高竞争力,需牵住发展的“牛鼻子”。通过本文分析,万人商贸企业数、连锁化率、网上零售额这三个指标是促进流通业发展的增长点,只有抓住这三点,才能为长江经济带商贸流通业竞争力提升、推动国内大循环提供持续发展动力。

(一)优化市场流通布局,提高流通产业的基础竞争力

根据人口密度合理布局商业中心,在城市商业规划上,建议借鉴苏州工业园“邻里中心”(最早源自新加坡)的规划设计理念,结合本省实际,规划建设集商业、餐饮、教育、娱乐、医疗等为一体的商业综合体,便于居民就近消费的同时满足其多样化、个性化消费需求。企业应加强市场调研分析,根据企业自身发展实力,合理布局商业网点、调整商品销售结构。

(二)加快市场培育,提高流通产业效益竞争力

一方面,积极培育龙头企业,鼓励省内大型商贸流通企业以参股、控股、承包、兼并、收购、特许经营等方式,快速实现规模扩张,培育一批拥有自主品牌和知识产权,主业突出、核心竞争能力强的商贸流通企业。另一方面,以连锁经营为主要载体,加快零售业的改造提升。鼓励发展特许加盟和自由连锁,积极扶持中小企业,进一步提高中小商贸流通企业组织化程度。

(三)加快发展网上零售,提高流通产业成长竞争力

网上零售是现代流通业的发展趋势,它具有无时空限制、便捷、互动等优势,有利于降低交易成本,提高交易效率。网上零售快速发展离不开高效物流体系。一方面,加快推动农村物流网点建设,进一步整合物流资源,打破不同快递各自派送的模式,推动快递下沉农村市场。另一方面,注重运用抖音、快手等新兴网络短视频、视频直播手段开展网上销售。针对销售已达一定规模的单位,注重运用微信公众号、小程序等网络接口开展促销活动,争取网络客户流量。

猜你喜欢

现代企业(2021年2期)2021-07-20 07:57:26

商业经济研究(2020年10期)2020-05-23 03:59:14

商业经济研究(2020年10期)2020-05-23 03:59:14

网印工业(2019年8期)2019-12-22 22:45:33

大众投资指南(2019年10期)2019-12-20 12:54:24

商周刊(2018年17期)2018-08-31 02:20:10

消费导刊(2018年10期)2018-08-20 02:56:08

国际木业(2016年8期)2017-01-15 13:55:19

国际木业(2016年12期)2016-12-21 03:13:26

国际木业(2016年3期)2016-12-01 05:04:49