企业技术创新投资决策的期权博弈

——基于政府资助下的视角

2020-04-03 03:13:06陈长彬张一纯刘霞辉

技术经济与管理研究 2020年2期

陈长彬,张一纯,刘霞辉

(桂林航天工业学院广西航空物流研究中心,广西 桂林541004)

一、引言

从20 世纪末期以来,国内市场已完全从卖方市场向买方市场转化,激烈的市场竞争使得企业的产品或服务的生命周期不断缩短,企业的产品或服务要能够在市场中拥有强大的竞争力,能够充分满足消费者的多样性以及个性化需求,在很大程度上取决于企业是否具有技术创新能力,实际上也意味着企业间的竞争日益聚焦于技术水平的高低,这对于任何一个企业而言实质上就是企业的技术创新能力,该能力也即是企业的核心竞争力所在,而企业技术创新则是面向市场的、以获取企业产品或服务的竞争优势为目的,获取新技术,开发新产品,而后投放到市场中获得最大利润过程中的一系列活动。2013年1月至8月,太钢集团面对需求不振、市场萎缩的严峻形势,大力开展自主创新,开发出新的生产线,在新产品不锈钢卷的研发方面取得显著成效,并获取非常可观的利润,同时结束了在技术开发和设计方面严重依赖国外进口的现状,保持行业领先水平。而此后,在2013 年9 月26 日,国际观察人士对国务院总理李克强关于创新的阐述进行了高度概括,认为中国式的创新主要依靠技术创新和制度创新这两个“轮子”,全面实现提升国民经济硬实力和软实力的目的。而技术创新对于企业尤其重要,更具有现实性和紧迫感,但技术创新本身具有的特点是高风险和高收益并存,并且具有外部性,相应地,技术创新投资决策则由于技术创新的高风险而存在巨大的不确定性,并且技术创新的投资是企业投入的沉没成本,具有不可逆性,另外,企业对于技术创新方面的投入在市场中就体现为竞争性。传统的技术创新投资决策方法忽略了技术创新投资过程中不确定性所产生的企业决策的灵活性价值和外部环境的竞争性影响,导致企业不能做出正确的决策,而期权博弈方法弥补了此缺陷。此外,政府制定有效的鼓励企业技术创新行为的政策将在很大程度上激励企业对技术创新进行投资,它不但能够为企业的技术创新投资项目带来更多的价值,又可以改变企业进行技术创新的投资时机和投资策略的选择。因此,企业需要全面评估内外部环境因素,灵活地制定和实施有效的技术创新投资策略,使技术创新价值最大化。

近十年来,国内外许多专家运用期权博弈理论对技术创新的不确定、成本以及多阶段性等进行了深入的研究。有多位学者研究了技术创新的不确定性,如Dias & Teixeira(2004)、Smit&Trigeorgis(2006)使用期权博弈方法,分析技术创新企业在市场、技术、信息、竞争等不确定性因素下选择战略联盟的合作关系。李强等(2009)从实物期权的本质特性出发,考虑技术与市场的不确定性条件下进一步研究技术创新的非效率投资行为。Alvarez & Stenbacka(2001)、Antonio 等(2012)分别通过技术创新项目最优临界值探索、对欧盟多个国家的科技企业实证研究,得出实物期权价值会随着不确定性水平提高而提高的结论。还有一些学者从不同角度探讨技术创新投资时点问题,曹国华等(2009)等基于成本不确定和技术不确定条件进行分析,李岱等(2013)、黄生权等(2013)研究了在不对称信息的条件下,运用期权博弈理论和采用风险函数,企业对最佳技术创新战略的投机选择。另外,关于技术创新成本的研究,一些学者研究了不完全竞争条件下,不同企业间技术创新成本与投资战略之间的关系,如夏晖等(2005)探讨了时间和投资成本差异等要素对技术创新成功的影响,Pawlina&Kort(2001)、杨勇等(2005)分析了企业成本差异对投资决策的影响,且杨勇等(2005)着重研究了先动优势大小与企业成本差异之间的关系对投资时间的影响。此外,谭英双等人(2011)研究了在模糊环境条件下,以领导者企业和追随者企业两者为基础构建不对称的双头垄断期权博弈模型,探讨双方关于模糊表达式条件下的投资价值以及临界值。另外,还有Blazenko等人(2012)基于实物期权模型对新兴企业的技术创新投入进行研究,结果可知,考虑到技术创新项目存在影子期权和研究成本,对于技术创新的投入高增长的企业显著高于低增长的企业。在多阶段的研究方面,何佳等人(2003)探讨企业技术创新项目的投资时机,他们把技术创新的时间分为现有创新和未来创新两个阶段,并假设技术进步满足几何布朗运动的分布状态,从而深入研究两阶段创新的概率模型。Smit和Trigeorgis(2006)把期权博弈理论与技术创新的战略模型相结合,研究企业在技术创新的单阶段和多阶段采用不同的策略而获得的收益。与此相关,Pendharkar(2009)应用期权博弈模型,根据IT的投资策略把投资时机划分为相互联系的多个阶段,分别对各个阶段进行估价。Koussis等人(2013)基于实物期权的理论研究企业的产品创新过程,通过研究技术创新项目的时机选择而把创新过程划分为多个阶段,并对不同阶段的技术创新项目提出系统的解决方案,结果表明,根据净现值的大小可以判断净现值越小的项目越早开发效果越好,时间的选择也更重要。还有一些相关的研究,如Grenadier&Weiss(1997)、Weeds(2002)、Nielsen(2002)等运用不同方法研究不同竞争环境下的企业技术创新投资问题。陈连杰(2012)基于有限寿命的条件,运用期权博弈模型对技术创新项目从项目时间与成本和需求不确定性两方面进行探讨并做出选择。彭伟等(2014)基于期权博弈理论建立不对称双寡头模型分析企业专利投资的最优决策行为。刘卫柏等(2016)、高峻峰(2017)分别运用泊松分布统计分析方法和蒙特卡罗数值模拟方法,构建了企业技术创新实物期权模型并分析了技术创新投资决策。

从以上分析可知,基于期权博弈方法的技术创新投资决策研究内容可以分为两部分:一是根据企业的外部环境条件,企业在进行技术创新投资决策时应考虑的诸如市场、竞争等不确定性影响因素的研究;二是基于企业所具备的内部条件,对技术创新投资决策的成本、时间以及不同阶段影响因素的研究。但很少有文献涉及政府的政策在企业进行技术创新投资决策的影响作用及其效果,以及政府在对企业技术创新投资行为的引导和干预等方面研究。

二、技术创新投资决策的期权博弈性

期权虽然是作为金融契约的一种具体形式,但从合约或协议的内容上看具有其特殊性,表现为它实质上只是体现为一种权利,而无承担的义务,即期权的持有人在某一个特定的时间范围内或规定的具体时间内可以行使的一种权利,它包括可以用某个固定的价格购进或者售出某种资产的权利。而在此基础上演化的实物期权,也由金融期权衍生而来,在1977年由Myers 首次提出,他提出公司的增长期权是由企业的投资机会而获得的,而对投资项目价值的评估则是可以通过金融期权定价的方法来进行。从实物期权的基本含义可知是以实物投资作为标的资产,通过在事先确定的时间内(即期权有效期)以预先设定的成本(即执行价格)采取一系列行为如延迟、扩张、收缩或者放弃等专门赋予的某种权利(Copeland 等,2001)。技术创新投资回报的不确定性和灵活性主要体现在外界环境变化等多种因素而使得其行为具有期权的相关特征,是一种实物期权,表现为企业把技术创新的投资项目当作是对未来的一种投资,这种投资意味着对未来存在着可能的获得收益的权利,即企业通过付出一定的成本而获得某个技术创新投资项目,企业可以在当前和未来的时间决定是否对技术进行投资以及对投资的时机进行选择,而如果未来的不确定性越大,则技术创新项目投资价值的潜力就越大,该期权就越有价值,这主要体现为技术创新项目投资由于其实物期权的特征在未来的增长潜力和减少各种不确定性等方面。技术创新项目投资的期权分类与期权来源的对应关系如表1所示。

一方面,实物期权具有非排他性和先发制人性,可以由多个竞争对手共享;另一方面,技术创新项目的扩散性特征会导致创新的先行者和领导者削弱或失去技术的垄断地位。

所以,企业的技术创新投资决策必须与竞争对手的反应相结合,具有博弈的性质,由于实物期权价值的未来性,企业的技术创新项目还必须处理好其与先入先得的矛盾。例如,当市场中多家企业拥有较强的自主创新能力时,往往在技术研发阶段就会抢夺原始创新的先发优势,也就是技术创新项目开发的战略主导权,这无疑会使得先行者会获得较大的期权价值,而跟随者的投资往往会导致期权价值的消失。类似地,模仿创新也具有同样的情况,市场中技术领先的企业与模仿或跟随的企业在进行技术创新投资决策时都必须充分考虑对方的行为。由以上分析可知,对于某一个技术创新项目进行投资决策,企业要综合考虑和全面分析技术创新投资决策的特征和性质,尤其在投资策略的选择方面更要结合期权价值与竞争对手的反应来进行,由于技术创新项目投资的高风险性、不可逆性以及竞争性,技术创新投资决策具有与其他决策不同的方法,必须从一个新的视角来进行深入探讨,因而,从实物期权与博弈理论相结合的角度构建相应的实物期权博弈模型对市场竞争环境下不同企业的技术创新投资决策进行研究,将成为未来研究的一个前沿和热门问题,本文将就此问题构建期权博弈模型加以研究。

表1 技术创新投资项目的期权分类与期权来源对应关系

三、基本模型构建

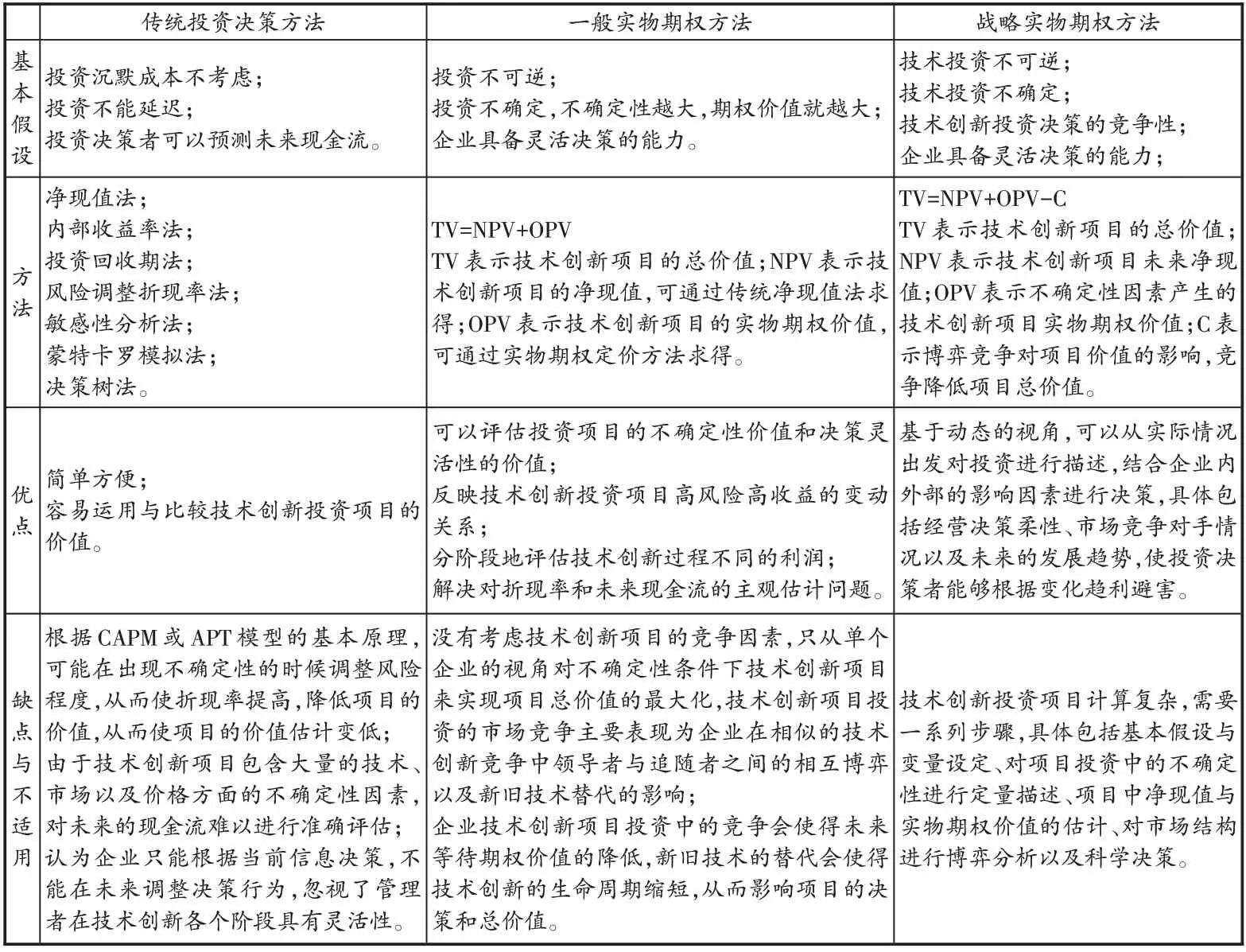

1.技术创新投资决策的方法比较

根据国内外学者的众多研究成果,可以把企业进行投资决策的方法归纳为三个不同的阶段,第一阶段是传统投资决策分析方法,该方法是通过现金流的折现为基础形成;第二阶段是一般实物期权方法,该方法由布莱克-斯科尔斯的期权定价模型和米勒的实物期权理论演化而来;第三阶段是战略实物期权方法,也就是期权博弈方法,把博弈论与实物期权理论相结合而形成。下表2 对企业技术创新投资决策的三种方法进行了比较。

表2 技术创新投资决策方法的比较

从上表可知,技术创新投资决策的传统方法忽略了技术创新过程的不确定性产生的价值,会低估项目价值,造成企业错误地拒绝投资项目;一般实物期权方法虽然考虑了不确定性,但没有引入技术创新的竞争因素;而战略期权方法将技术创新过程中的不确定性和竞争性都融入一个决策体系中,更能准确地评估技术投资项目价值。

2.技术创新投资的期权博弈基本模型

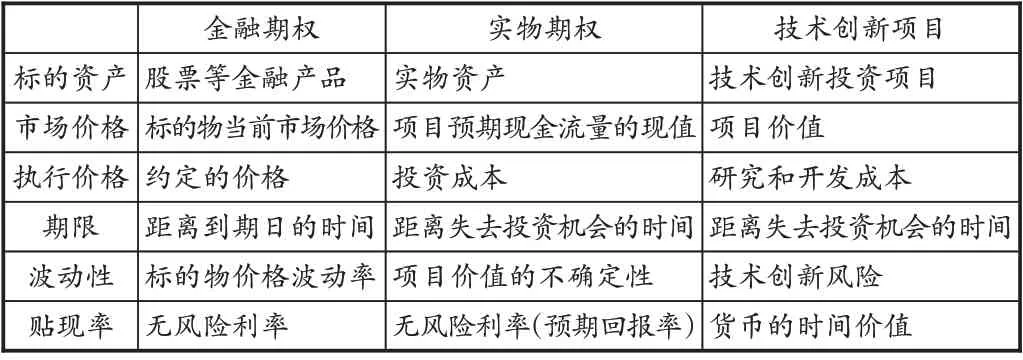

对实物期权进行定价的基本原理是金融学中的期权定价理论,在金融学理论中期权价值取决于协议价格、市场价格、利息率、波动率以及期限等因素,因此,把技术创新项目作为一种特殊的实物期权价值进行计算的时候就必然要找出相应的变量,相关的变量如下表3所示。

表3 三种期权变量对比表

使用期权博弈方法来做出技术创新投资决策往往需要建立一个模型假设,然后推导技术创新领先投资和追随投资企业的价值函数。根据Dixit & Pindyck(1994),假设在一个市场中,存在两个对称的双寡头垄断企业,对于同一个技术创新项目,这两个对称企业拥有同样的投资机会,假设条件如下:

①市场中的企业假设是风险中性的,并且是完全理性的,在市场中无风险利率为r;

②两个企业在技术创新投资之前的市场地位相同,进行技术创新的投资成本I相同;

③技术创新所需时间T相同,先投资的企业是市场领先者,后投资的企业是市场追随者,二者都可以选择先投资或后投资以及同时投资。

设企业i 在t 时刻反需求函数为

其中:Pt表示技术创新投资项目的市场价格。Yt表示服从几何布朗运动的随机市场需求冲击。dYt=αYtdt+σYtdz,其中:α表示市场需求的瞬时增长率,0<α<r;σ表示瞬时变动率或者标准差;dz表示标准维纳增量。

Dij表示企业是否进行技术创新的市场需求参数,即企业在t时刻是否技术创新,0代表企业不进行技术创新投资,1代表企业进行技术创新投资,则D00表示两个企业均等待投资;D10表示企业i 立刻投资,企业j等待投资;D01表示企业i 等待投资,企业j立刻投资;D11表示两个企业同时投资。对企业i 来说,由于技术创新负的外部性,有D10>D11>D00>D01,且由于抢先投资的先行者优势有D10-D00>D11-D01。

假设企业经营成本已经考虑在Dij,则企业i在t时刻利润流为

设随机需求震荡过程Y为企业期望的技术创新投资项目总价值,在数值上等于持有的投资期权现值与利润流的期望净现值之和。企业在进行技术创新投资决策时,为了确定最优的技术创新投资时点,就是要确定当企业技术创新项目期望的总价值最大时,随机需求震荡过程Yit的临界值,也即投资临界值Yit,企业i在t时刻执行期权:

①当Y<Yit时,企业不进行投资,收益=持有的投资期权现值;

②当Y>Yit时,企业进行投资,收益=利润流的预期净现值-投资成本,即:

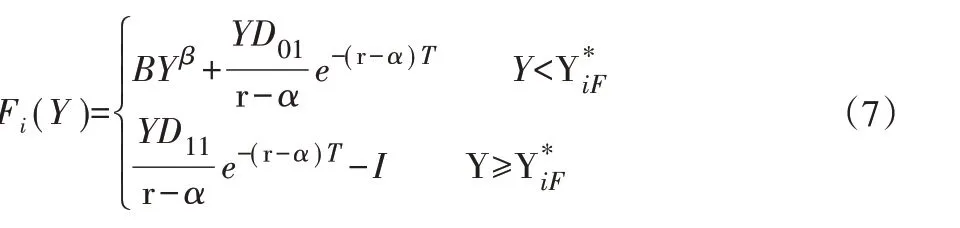

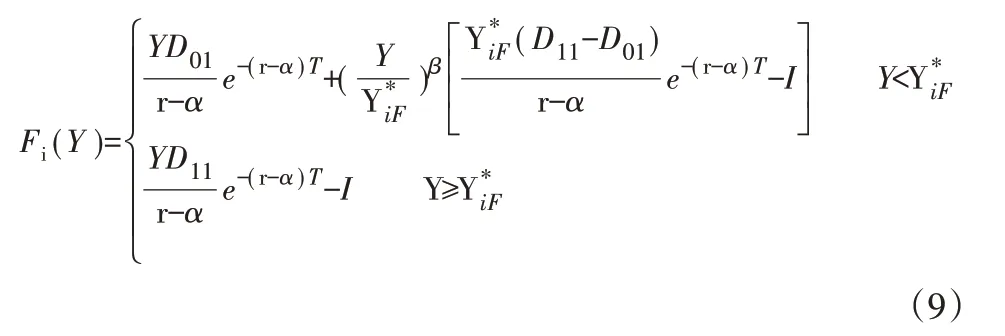

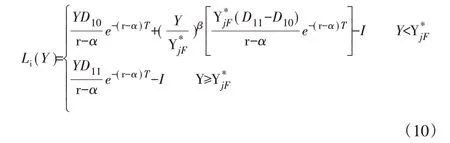

如果两个企业按时间先后进行投资,假设:领先投资企业的价值函数为Li(Y),追随投资企业的价值函数为Fi(Y);若领先投资企业和追随投资企业同时进行投资,两个企业的价值函数均为Si(Y)。由动态博弈理论的逆向倒推法,在给定领先者企业已经投资的情况下,先求追随者企业的投资临界值。对于追随投资企业,当Y<Yit,不进行投资,追随投资企业收益等于持有的投资期权现值,由期权定价理论可知,期权价值函数F(Y)是如下微分方程的解,即:

解得

则

由价值匹配与平滑粘贴的两个边界条件,即Fi(Y)在处连续且可微,可得:

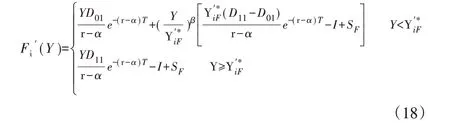

追随企业的价值函数Fi(Y)

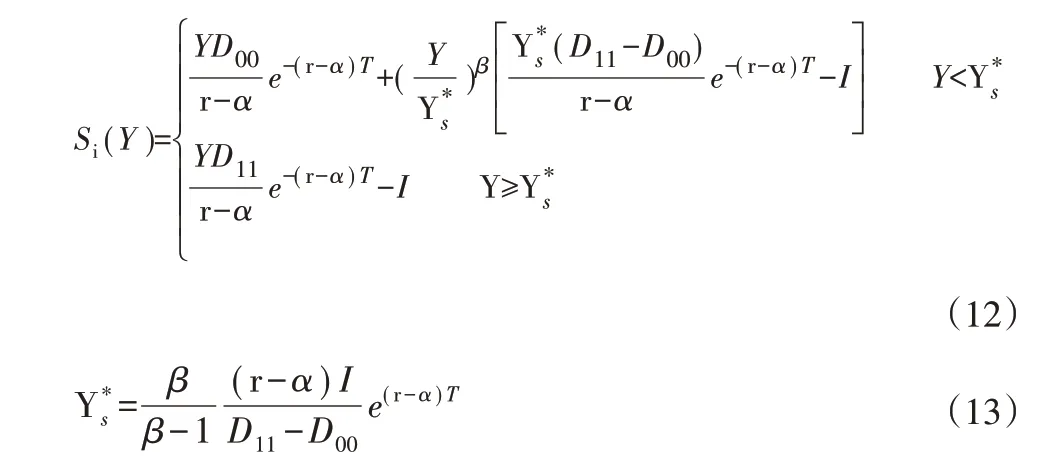

当两个企业同时投资时,同理可得每个企业的价值函数Si(Y)

四、模型构建与策略分析

1.政府对企业技术创新投资的影响

技术创新是国家创新体系的核心,企业是国家创新体系的主体,国家创新体系的有效性离不开政府政策的引导,政府在技术创新中有一定的责任和义务,政府引导和市场机制相结合才能实现技术创新资源的最优配置,将技术创新成果转化为生产力,从而提高国家的经济实力和综合国力。

技术创新的外部性特征和技术创新投资的不确定性,可能影响企业技术创新投资的积极性或导致技术创新不足。由于技术扩散和创新收益的非独占性,企业无法独自获得技术创新投资的所有利润,无法防止竞争对手搭便车直接分享创新成果,使得企业倾向选择模仿策略而非自主创新策略,在领先者承担新市场风险后快速跟进调整产品或服务创新。此外,不确定性使得技术创新投资成本规模大,风险程度高,企业尤其是中小型企业,难以承受技术创新所引起的投资成本和风险,因而技术创新投资如果完全依靠企业自身进行,必然会导致企业技术创新投资不足,这时需要政府适当地对技术创新进行有效激励,为企业不能承担的高风险技术创新提供信用和资金支持,促进技术创新的开展。Lerner(1997)、Schertler(2002)发现,政府的公共补贴计划通过增加技术创新投资企业的期望收益,吸引现有企业积极增加投资和缺乏经验的新投资企业参与其中积累经验,从而影响企业对技术创新的投资。

技术创新政策有三大类:第一,技术创新环境方面的政策,旨在创造一个适宜投资的环境,例如税收政策和专利政策,分别在税收减免方面和保护知识产权方面为企业进行技术创新提供政策支持等;第二,技术创新供应方面的政策,例如直接资助,通过财政拨款、经费补助等直接向企业提供资金,或通过政府贷款提供资金,或者提供给企业各种基础设施、人力、技术等硬件和软件支持等;第三,技术创新需求方面的政策,例如政府购买,政府的采购类别、采购规模、采购对象都会影响技术创新产品或服务的供需状况(Roy Rothwell&Walter Zegveld,1985)。

但是政府的资助额存在一定的最优范围,并不是越多越好。Guellec等(2000)、胡明勇和周寄中(2001)、赵惠芳和李传军(2003)通过各自的研究成果,均得出一个结论:政府资助与促进企业技术创新的效果呈倒U型曲线的关系,即随着政府资助额总量或资助额占企业技术创新研发费用比例的增加,企业技术创新的效果也会随着增加,但政府资助额总量达到某一数值或占研发费用某一比例后,其促进技术创新的效果会降低。其原因一部分在于企业和政府都本着利益最大化原则,从自身角度看待技术创新投资策略,在投资决策中互相博弈。

2.政府资助下技术创新投资的模型构建

与上一节3.2 假设条件相同,假设在一个市场中,存在两个对称的双寡头垄断企业,对于同一个技术创新项目,这两个对称企业拥有同样的投资机会。

①市场中的企业假设是风险中性的,并且是完全理性的,在市场中无风险利率为r;

②两个企业在技术创新投资之前的市场地位相同,进行技术创新的投资成本I相同;

③技术创新所需时间T相同,先投资的企业是市场领先者,后投资的企业是追随者,二者都可以选择先投资或后投资。

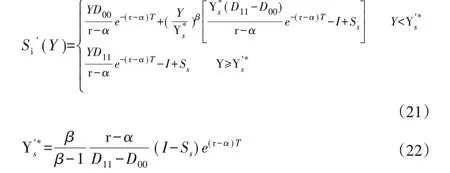

但是由于政府资助,多一个假设条件,假设政府对不同投资时机的企业给予不同的投资补助额。设政府对企业技术创新投资项目给予补助S,对抢先投资企业、跟随投资企业和同时投资企业分别给予不同补助额SL、SF、SS,且SL>SS>SF。

与上一节3.2 相同,设企业i 在t 时刻利润流为πit=YtDij,企业i在t时刻执行期权,投资临界值:

①当Y<Yit'时,企业不进行投资,收益=持有的投资期权现值;

②当Y>Yit'时,企业投资,收益=利润流的期望净现值-投资成本I+政府给予的补助S,即

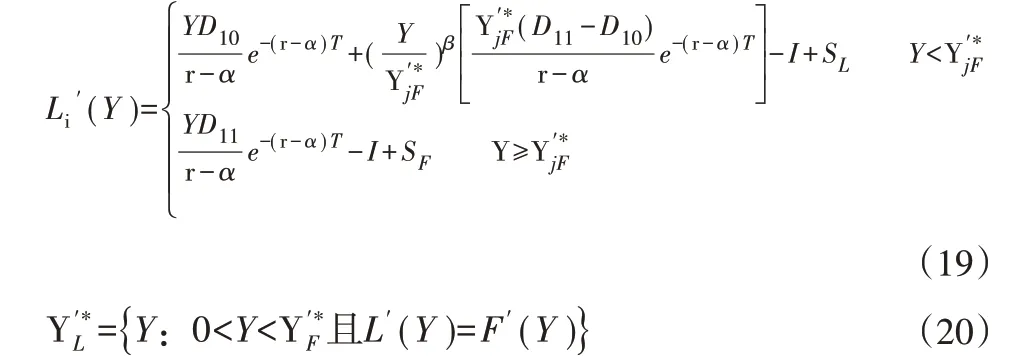

假设政府资助条件下,企业先后进行技术创新投资,令追随企业价值函数为,领先企业价值函数为,同时技术创新投资企业的价值函数为。另外,由动态博弈理论中的逆向倒推法,先求在领先企业进行投资的前提下,追随企业的投资临界值。

②当

由价值匹配与平滑粘贴的两个边界条件,可得:

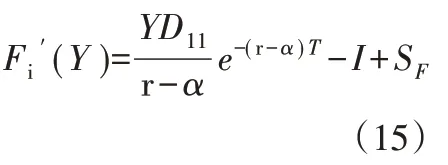

②当Y<,领先企业的价值=追随企业投资前期望折现现金流+追随企业投资以后期望折现现金流。同理可得政府资助下领先企业的价值函数

当两个企业同时投资时,同理可得政府资助下每个企业的价值函数(Y)

结论1:由于政府对技术创新投资企业的补助,使得企业投资临界值降低,且补助额越大,投资临界值越低,促使企业提早投资。

3.企业技术创新投资策略分析

(1)不存在政府补助下的企业技术创新投资策略分析

当企业的技术创新投资不存在政府补助时,随后投资临界

小于同时投资临界值,这意味着同时投资不会发生达到领先投资临界值之后且达到追随投资临界值之前,同时投资只会在追随企业达到临界值时才会发生。那么企业的投资策略如下:

②当Y≥,两个企业同时立刻投资;

F再投资。

当然,在未指明哪一方企业为领先者或追随者的情况下,且双方企业间未签订合作协议或契约时,当≤Y<,同时投资在这种情况下也会偶然发生,但是此时可证明当≤Y<时,企业同时投资获得的价值会小于当企业追随投资时获得的价值。

设

将(9)、(12)带入,得到:

因此当不存在政府补助下,企业技术创新投资策略如下表4所示。

表4 不存在政府补助下的企业技术创新投资策略

(2)政府补助下企业技术创新投资策略

现在由于政府补助,使得随后投资临界值和同时投资临界值分别变化为:

因为政府给予同时投资企业的补助SS与给予追随投资企业的补助SF不同,使得与难以比较大小,这导致企业在达到之后,在到达?前,即在?Y<区间内存在同时投资的可能性。

企业在t时刻(tL≤t<tF)是否选择同时投资,取决于企业在t时刻同时投资获得的价值S'(Y)与领先投资获得的价值L'(Y)比较,即企业在t 时刻同时投资时所获得的收益大于领先投资获得的收益时,企业选择同时投资。

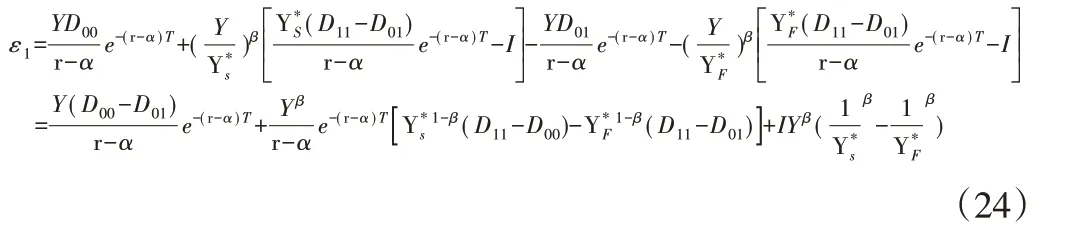

令ε2=S'(Y)-L'(Y) (25)

若ε2>0,同时投资发生。将式(4-6)、(4-8)带入ε2,

再次比较在政府资助下同时投资获得的价值S'(Y)与等待投资获得的价值F'(Y)的大小,

令

将式(18)、(21)带入ε3,得到,

综上所述,政府资助下企业技术创新投资策略如下表5所示。

表5 政府资助下的企业技术创新投资策略

结论2:由于政府对不同技术创新投资时机的企业资助额不同,使得企业在到达领先者投资临界值之后,在到达追随者投资临界值之前有可能发生同时投资,而在没有政府资助的情况下理性的企业不可能选择在此区间内同时投资。

五、结束语

本文比较了企业技术创新投资的传统决策方法、一般实物期权方法和战略实物期权方法,由于企业技术创新投资决策具有三个不同的特性,即:竞争性、不确定性以及不可逆性,采用传统决策方法和一般实物期权方法都存在一定的缺陷,而期权博弈方法,即战略实物期权方法恰能很好地分析企业技术创新投资决策。另外,国家技术创新体系的重要构成部分包括企业、政府、高校以及科研院所等相关机构,企业技术创新在技术创新体系中具有至关重要的作用,制定合理的政府政策对企业技术创新的成功与否尤为关键。

因此,本文利用期权博弈方法,构建了政府资助下的双寡头企业技术创新投资策略模型,得出企业在不同条件下选择不同投资策略的投资阈值,比较分析了企业在没有政府资助下与政府资助下技术创新投资策略的变化。得出结论如下:(1)政府资助使得企业技术创新投资临界值降低,补助额越大,投资临界值越低,促使企业越提早投资;(2)企业在技术创新投资方面存在时间的先后,具体可以把企业划分为技术创新领先投资企业、技术创新追随投资企业以及技术创新同时投资企业三种类型,由于政府对不同类型的资助额不同,使得企业在到达领先者投资临界值之后,在到达追随者投资临界值之前有可能发生同时投资,而在没有政府资助的情况下理性的企业是不可能选择在此区间内同时投资的。

从以上的分析可知,本文仍存在以下的不足:第一,本文的基本假设是在完全信息的条件下探讨两个对称寡头企业的技术创新投资策略,而在实际的企业技术创新投资决策中,不同企业在规模、收入、成本、利润、市场份额与地位以及技术创新投入比率和能力等方面存在较大差异,而企业也不可能得到竞争对手的所有信息,因而进一步用期权博弈方法分析政府资助下不对称企业或在不完全信息条件下分析企业技术创新投资策略问题是具有现实意义的。第二,本文只是简单地定性假设政府给予技术创新领先投资企业、追随投资企业和同时投资企业不等的补助额,但是在现实中政府给予技术创新企业的补助方式、补助时机、补助金额等都是多样且复杂的。进一步用期权博弈方法研究政府资助方式对企业技术创新投资的影响,也是具有非常强的现实意义的。

猜你喜欢

中学生数理化·中考版(2022年10期)2022-11-10 09:37:34

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年23期)2019-05-25 07:06:32

经济技术协作信息(2018年4期)2019-01-23 07:18:44

作文小学中年级(2018年10期)2018-10-29 02:06:50

消费导刊(2018年10期)2018-08-20 02:56:44

电子制作(2018年1期)2018-04-04 01:48:26

能源(2016年2期)2016-12-01 05:10:43

湖南农业(2016年3期)2016-06-05 09:37:36

中国工程咨询(2014年4期)2014-02-16 06:26:04