中国A股偏重融资功能会弱化股市投资功能?

2020-04-01 05:50李钰颖喻军

金融发展研究 2020年12期

关键词:资本市场

李钰颖 喻军

摘 要:我国A股偏重融资功能的市场定位是否弱化了股市投资功能,是备受学术界和业界关注的议题之一。本文选取2007年1月—2019年12月间A股股价数据,从多个维度对市场收益特征展开分析,并构造随机波动率风险分析模型,首次为认识A股投融资功能的内在关系提供了实证证据。结果表明:我国A股投资功能较弱、价值投资较难;与经验认识相反的是,A股偏重融资功能对提升股市投资功能有积极作用。在此基础上,本文为协调中国A股融资与投资功能的发展提出了针对性建议。

关键词:价值投资;资本市场;风险分析模型

中图分类号:F830.91 文献标识码:A 文章编号:1674-2265(2020)12-0083-07

DOI:10.19647/j.cnki.37-1462/f.2020.12.011

一、引言

在中国特色社会主义经济体制背景下,我国股市正逐步成熟与完善,成为仅次于美国资本市场的全球第二大资本市场,但中国股市也在发展中出现了许多问题,其中关于如何平衡股市融资水平与财富水平间关系的问题又演变成了各种各样的问题。这些问题已经严重阻碍我国资本市场乃至实体经济的良性发展,不利于国家战略目标的实现。因此,如何认识中国股市融资功能与投资功能之间的关系是学术界和业界讨论的热点问题之一,这也直接关系到经济主体对国家金融战略布局、经济发展方式、企业融资、财富管理等方面的认识,而国内学者对此并没有形成统一的结论。部分学术界和业界人士认为中国股市当下偏重融资功能的市场定位是削弱股市投资功能的直接原因。

值得注意的是,过往的观点往往缺乏实证数据和理论的支持,但却对资本市场体系的发展方法、政府政策的制定等方面影响较大。因此,中国股市偏重融资功能是否合适、中国股市是否具有投资功能、中国股市偏重融资功能是否导致了股市无法进行价值投资等问题是值得关注的,本文试图为回答这些问题提供实证证据。

二、文献综述

目前聚焦中国股市融资功能与投资功能间关系的学术研究较少,相关的文献主要集中在两个方面:第一,中国A股市场是否可以进行价值投资;第二,股市融资行为如何影响股市的发展。

国内不少学者对“中国股票市场是否可以进行价值投资”这一问题进行了讨论,但结论并未统一。尹力博和廖辉毅(2019)[1]利用2003年9月至2018年4月的中国A股数据,采用Fama-Macbeth横截面回归方法,发现品质溢价在A股市场上具有显著正向特征;周小川(2007)[2]认为中国A股市场长期价格扭曲,无法有效传递基本面信息,市场环境有待改进;蔡庆丰和宋友勇(2010)[3]认为中国资本市场上的投资机构由于管理人制度的不稳定,使得基金更关注短期效益,进一步地放大了市场风险;胡熠和顾明(2018)[4]采用多维度因子分析方法构造了代表中国股市价值投资的投资策略因子,研究发现该因子选股策略可以获得较为稳健的正回报,为在中国A股市场上进行价值投资提供了证据。

国内外学者对“股市融资行为如何影响股市发展”这一问题进行了研究,但结论往往具有较大的局限性。Baker和Jeffrey(2000)[5]对美国1928—1997年间股市扩容后的市场收益率进行对比分析,发现股市融资扩容与股市价格走势之间存在一定的关系,但并未对此进行深入分析;Akhigbe等(2003)[6]基于信息传递视角认为,股市扩容将向市场传递更为积极的信号,从而对提升市场收益率有积极作用;胡乃武等(2002)[7]对2001年A股市场上35家增发新股的公司进行股价效应研究,结果发现增发新股对公司股价具有负面影响;谢百三和沈文莹(2004)[8]采用描述性统计方法,分析了2001—2004年股市融资量与股指价格走势的关系,得出了中国股市过度融资将造成股指下降的结论;孔东民和付克华(2005)[9]利用1998—2002年A股市场上82家增发股票的上市公司数据,统计观察其在事件发生日后的股价走势,分析得出公司股价对增发行为有负面反应的结论;张跃文和孙舒杨(2009)[10]利用描述性统计方法对2000—2007年A股市场上的新股数据进行分析,结果发现新股发行对市场的冲击是显著的,但这种冲击明显被高估;张博等(2016)[11]利用VAR模型对2010—2015年期间的A股数据进行分析,发现股票融资对市场收益有短暂负面影响;邵志高和张琴(2009)[12]利用事件研究法对2006—2008年期间进行融资的A股上市公司进行研究,发现不同融资方式对于公司股价的影响方式不同;黎精明和赵燕(2012)[13]通过对2007—2009年期间成功增发的A股上市公司进行研究,发现公司股价与公司增发融资行为间存在显著关系,但此关系并不明确;马晓逵等(2012)[14]采用事件研究法对2006—2009年沪深两市上市公司定向融资后的股市反应进行分析,发现在投资者情绪较高时,中国上市公司采用定向增发方式融资后往往能获得更高的超额收益;唐震斌(2003)[15]通过描述性统计方法对1993—2002年A股上市公司数据进行分析,发现股市扩容对促进股市健康发展有积极作用。以上文献都有一定的参考价值,但大多对融资方式、样本选择、数据周期等有很具体的要求,且在研究时往往偏向于对融资规模与融资公司股价波动间的关系进行局部分析,因此不同文献的研究结论往往出现较大的分歧,同时也具有一定的局限性。

值得注意的是,为了使风险分析模型更适用于本国经济现状,近年来国内外学者也进行了许多研究,但由于市场制度、数据周期、行业背景、数据处理方法等的不同,往往得出了不同的结论。如Yang(2013)[16]利用SSAEPD分布和GARCH模型去刻画市场数据特征,发现新因子模型可更好地解释投资标的的超额收益率;Fama和French(2015)[17]将投资因子引入到FF4模型建立了五因子定价模型,发现五因子模型更能解释一些市场异象。国内学者对此的研究更偏向于市场风险模型在A股市场上的有效性检验。如李志冰等(2017)[18]以中国A股市场21年数据为样本,得出了五因子模型比单因子模型、三因子模型及四因子模型解釋能力强的结论;李俊声和卓建伟(2018)[19]对中国A股市场进行实证分析时发现五因子模型无法解释A股市场存在的价格异象。以往国内学者在研究传统风险模型及分析股市投融资功能时,都忽略了A股市场与制度特征,因此在模型上存在缺陷。与以往文献不同的是,本文根据中国A股市场统计特征,构建了更符合中国股市特征的风险分析模型,弥补了过往研究文献中模型的缺陷,探究了影响A股投资功能强弱的市场和制度原因,为认识A股融资功能与投资功能间关系提供了更可靠的实证证据。

三、基于收益特征角度的A股投资功能分析

(一)数据来源及数据处理

由于投资者主要参与A股市场的交易,因此本文选取的是A股市场上的股票数据,并剔除信息缺失和上市不足3个月的公司。由于股权分置改革前的市场环境与当下股市环境有较大区别,而我国于2006年底基本完成了股权分置改革,因此本文选取2007年1月到2019年12月A股上市公司的月度数据作为样本,以更准确地反映当下A股市场投资功能的长期真实水平。本文选取中国人民银行公布的三个月期存款利率作为无风险利率,与大多数文献一致。若无另外指明,本文所使用数据皆来自国泰安因子数据库(GTA-FF)。本文借鉴Fama和French(2015)[17]数据处理方法,按照市值-账面市值比5×5分类法将我国A股市场投资标的分成25组典型的投资组合。

(二)A股投资功能分析

本文从收益性、稳定性和显著性三个维度出发对A股投资功能进行分析,以使监管部门、上市公司、投资者更全面地了解A股市场投资标的收益特征。25组典型投资标的月收益水平的描述性统计见表1。

表1面板A描述了中国A股市场投资标的的统计特征。观察發现,在25组典型的投资标的中,有22组投资标的取得了正收益;从分布特征上来看,25组投资标的收益序列皆通过了JB检验(Jarque-Bera检验),即其整体服从正态分布,具有对称特征,且25组投资标的月收益率中位数在13%水平,这也进一步说明了A股投资标的的整体正收益特征。

表1面板B描述了无风险利率的统计特征,可以看到,月均无风险利率约等于0.02,值域区间近似等于0.02,且未通过JB检验,不服从正态分布,不具有对称特征,表现出较为明显的正偏度和低峰值特征,波动水平在0.01左右,整体表现出较为稳定的正向低收益非对称特征,这也与现实相符。观察表1面板A发现,A股25组典型投资标的整体值域区间约等于1.95,整体波动水平在0.46左右,其整体波动水平是市场利率波动水平的46倍,因此我国A股收益风险较高。

为了更准确地认识25组投资标的收益水平的显著性,本文对其进行非参数Mann-Whitney双侧检验,具体结果见表2。观察表2可得,14组投资标的月均收益率在0.01显著水平下不等于零,2组投资标的月均收益率在0.05显著性水平下不等于零,8组投资标的月均收益率在0.10显著性水平下不等于零;仅有1组投资标的月均收益率不显著异于零。综合来看,我国A股市场表现出较明显的高风险、正收益特征,存在一定的财富效应。

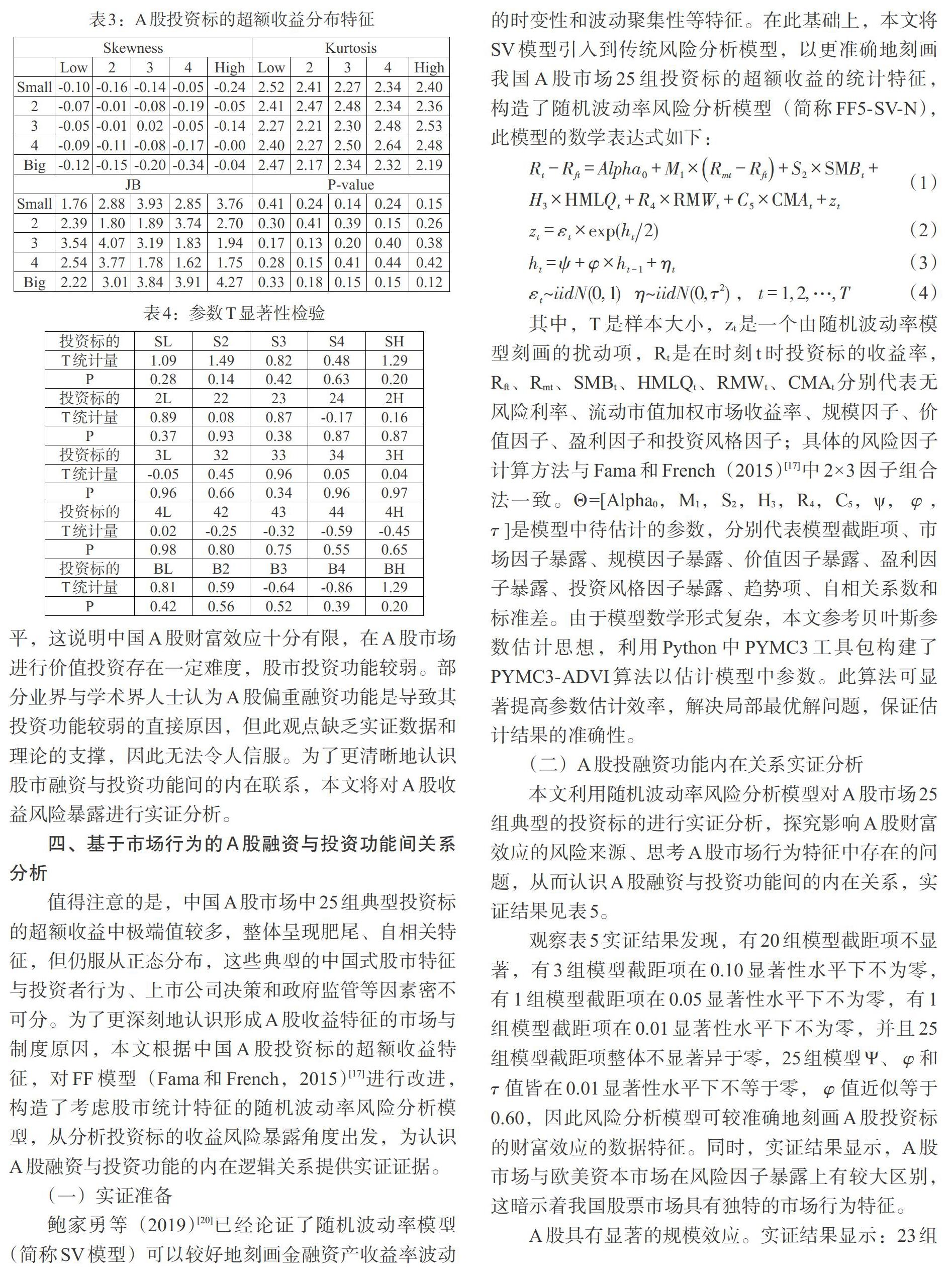

为了更全面地测度A股财富效应大小,以分析A股投资功能强弱,本文先对市场超额收益分布特征进行分析,具体见表3。表3中JB检验结果显示,25组投资标的月均超额收益序列皆服从正态分布。值得注意的是,24组投资标的超额收益呈现出负偏特征,25组超额收益皆呈现低峰、厚尾特征,这说明A股超额收益整体表现出正向、低收益特征。整体来看,A股投资标的超额收益率序列整体服从正态分布,但尾端具有肥尾特征,极端值较多,且具有自相关特征,表现出波动聚集现象。

接下来,本文利用参数T检验对我国A股25组投资标的超额收益率进行显著性检验,具体结果见表4。观察表4发现,A股市场25组投资标的超额收益皆不显著。因此,中国A股市场收益整体呈现显著的高风险、正收益特征,但几乎与无风险利率水平持平,这说明中国A股财富效应十分有限,在A股市场进行价值投资存在一定难度,股市投资功能较弱。部分业界与学术界人士认为A股偏重融资功能是导致其投资功能较弱的直接原因,但此观点缺乏实证数据和理论的支撑,因此无法令人信服。为了更清晰地认识股市融资与投资功能间的内在联系,本文将对A股收益风险暴露进行实证分析。

四、基于市场行为的A股融资与投资功能间关系分析

值得注意的是,中国A股市场中25组典型投资标的超额收益中极端值较多,整体呈现肥尾、自相关特征,但仍服从正态分布,这些典型的中国式股市特征与投资者行为、上市公司决策和政府监管等因素密不可分。为了更深刻地认识形成A股收益特征的市场与制度原因,本文根据中国A股投资标的超额收益特征,对FF模型(Fama和French,2015)[17]进行改进,构造了考虑股市统计特征的随机波动率风险分析模型,从分析投资标的收益风险暴露角度出发,为认识A股融资与投资功能的内在逻辑关系提供实证证据。

(一)实证准备

鲍家勇等(2019)[20]已经论证了随机波动率模型(简称SV模型)可以较好地刻画金融资产收益率波动的时变性和波动聚集性等特征。在此基础上,本文将SV模型引入到传统风险分析模型,以更准确地刻画我国A股市场25组投资标的超额收益的统计特征,构造了随机波动率风险分析模型(简称FF5-SV-N),此模型的数学表达式如下:

其中,T是样本大小,zt是一个由随机波动率模型刻画的扰动项,Rt是在时刻t时投资标的收益率,Rft、Rmt、SMBt、HMLQt、RMWt、CMAt分别代表无风险利率、流动市值加权市场收益率、规模因子、价值因子、盈利因子和投资风格因子;具体的风险因子计算方法与Fama和French(2015)[17]中2×3因子组合法一致。Θ=[Alpha0,M1,S2,H3,R4,C5,ψ,[φ],[τ]]是模型中待估计的参数,分别代表模型截距项、市场因子暴露、规模因子暴露、价值因子暴露、盈利因子暴露、投资风格因子暴露、趋势项、自相关系数和标准差。由于模型数学形式复杂,本文参考贝叶斯参数估计思想,利用Python中PYMC3工具包构建了PYMC3-ADVI算法以估计模型中参数。此算法可显著提高参数估计效率,解决局部最优解问题,保证估计结果的准确性。

(二)A股投融资功能内在关系实证分析

本文利用随机波动率风险分析模型对A股市场25组典型的投资标的进行实证分析,探究影响A股财富效应的风险来源、思考A股市场行为特征中存在的问题,从而认识A股融资与投资功能间的内在关系,实证结果见表5。

观察表5实证结果发现,有20组模型截距项不显著,有3组模型截距项在0.10显著性水平下不为零,有1组模型截距项在0.05显著性水平下不为零,有1组模型截距项在0.01显著性水平下不为零,并且25组模型截距项整体不显著异于零,25组模型Ψ、[φ]和[τ]值皆在0.01显著性水平下不等于零,[φ]值近似等于0.60,因此风险分析模型可较准确地刻画A股投资标的财富效应的数据特征。同时,实证结果显示,A股市场与欧美资本市场在风险因子暴露上有较大区别,这暗示着我国股票市场具有独特的市场行为特征。

A股具有显著的规模效应。实证结果显示:23组投资标的超额收益与上市公司规模显著相关,且21组投资标的具有显著的规模效应,即上市公司市值越小,投资标的越能取得较高超额收益。这种规模效应具有较为复杂的市场原因和制度原因。从市场角度来看,小盘股具有较高的隐形交易成本,价格波动远高于市场平均水平,同时小盘股一般处于成长期,需要进行风险补偿;从制度的角度来看,公司发展中的资金融通需求将在上市后得到很大程度的满足,且我国上市公司缺少分红文化,在资金运用上具有较高的灵活性;除此之外,增发、质押、配股等手段已成为上市公司成熟的融资手段。因此,我国上市公司“壳资源”优势明显,这将迅速推升小盘股股价,显著提升股市投资功能。

A股具有独特的价值效应。观察表5可得,23组投资标的的超额收益与账面市值比显著负相关,这与欧美市场特征相反。对于账面市值比较高的公司,市场认为其非固定资产价值较小,盈利水平一般,对该公司的前景持怀疑态度,因此理应得到较高的风险补偿。但是随着2008年、2015年和2017年股市泡沫破灭,市场投资者风险偏好发生显著改变,高度重视风险水平的高低,不再盲目追求高风险高回报,形成了中国式的价值效应。

A股具有独特的盈利效应。实证结果显示,25组投资标的超额收益皆与上市公司盈利水平显著负相关,即随着上市公司盈利能力的提高,投资标的超额收益水平明显下降,这与美国股市特征相反。盈利能力越强的企业一般抵御风险的能力越强,公司的前景也越好,但中国上市公司的利润一般不会与投资者分享,或者分享较少,投资者无法享受企业发展的红利,这导致投资者较少关注上市公司业绩,反而更加关注上市公司的规模和风险水平。国泰安上市公司违规信息库显示,在2007年1月至2019年12月期间,共发生了1565起上市公司财务造假、违规违纪等案件,監管部门的处理方式大多集中于监管关注、责令改正、通告批评、罚款没收等方式,而罚款金额一般不高于60万元。违规成本较低、违规效益较大等因素助推了上市公司违规动机,进一步导致投资者对公司财务报表持怀疑态度。

A股具有独特的投资风格效应。实证结果显示,13组投资标的超额收益与上市公司投资风格显著相关,但投资风格效应具有独特的表现形式。当上市公司处于高风险水平时,一般将通过内部筹资的方式进行投资扩张,这将进一步提高上市公司的风险水平,而中国投资者在经历了A股多次系统性泡沫破灭后已经扭转了风险偏好,不再一味追求高风险高收益资产,由此将造成风险资产超额收益的进一步下降。当市场认为上市公司处于低风险状态时,上市公司的投资扩张需要通过市场融资来获得资金支持,而投资者认为企业发展前景较好,发展潜力较大,可能享受到公司发展所带来的资本利得,将会显著提升投资标的的超额收益水平。

综上分析可以发现,股市偏重融资功能的市场定位并不是导致其投资功能较弱的直接原因,且股市重融资是由中国独特的经济体制和国家战略安排所决定的,是为解决企业融资问题、传递生产资料信息、提升经济管理能力等服务的,中国资本市场不够成熟完善的现状更凸显了股市重融资的必要性。股市重融资与股市投资之间并非对立关系,股市偏重融资的市场定位是否正确不应以股市财富效应大小为衡量标准,应该以优质企业能否筹集到资金及经济体是否达成战略发展目标为评判标准,这也更符合中国经济的现状。

因此,股市偏重融资功能的市场定位不会弱化股市投资功能,相反对提升股市投资功能有积极作用,这与业界经验认识相反。A股投资功能强弱与市场信息传递效率大小直接相关,当前市场的弱有效性和非理性特征是导致A股投资功能较弱的原因,因此协调A股融资与投资功能发展的关键在于保证融资企业的优质性,这也对市场参与主体提出了更高的要求。

五、总结与建议

(一)研究结论

本文基于2007—2019年我国A股市场数据,从多个维度对A股投资功能进行分析,并利用随机波动率风险分析模型,从市场行为特征角度分析A股财富效应特征的形成原因,为认识A股融资功能与投资功能的内在联系提供了实证证据。本文的主要结论如下:

第一,我国A股市场投资功能较弱,风险水平较高。对A股市场财富效应进行显著性分析发现,我国A股市场具有显著的财富效应,但与无风险利率整体持平,说明在A股市场进行价值投资具有一定的有效性,但收益有限,A股投资功能较弱。对A股市场超额收益进行检验发现,其具有典型的低峰肥尾、波动聚集等特征,值域分布较为分散、极端值较多,且市场波动剧烈,说明市场风险水平较大。这些现象与投资者行为、上市公司质量和监管安排等原因密不可分。

第二,我国A股市场具有独特的风险因子效应。实证检验发现,除了典型的规模效应,我国A股市场还具有独特的价值效应、盈利效应和投资风格效应。这些风险效应是由文中提到的市场行为特征决定的。

第三,本文从市场行为特征角度出发对实证结果进行分析发现,中国A股偏重融资功能对提升股市投资功能有积极作用。实证表明,股市财富水平的大小与投资者行为和上市公司决策具有直接因果关系。非优质企业恶化了市场信息不对称现状,加剧了市场非理性行为,导致股市投资功能十分有限。而股市重融资定位本身是为了帮助优质企业筹集资金、消化风险,传递经济生产资料信息,这是由中国独特的经济体制和国家战略安排所决定的。因此,股市偏重融资功能不是导致股市投资功能较弱的直接原因,而股市偏重融资功能的市场定位正确与否也不应以财富效应的大小为衡量标准,平衡A股融资功能与投资功能的关键在于保证上市企业的优质性。

(二)政策建议

基于上述研究结论,本文提出协调中国A股融资与投资功能发展的若干建议:

一是优化上市公司质量,建立行业自律体制。上市公司质量的优劣是平衡股市融资功能与价值投资功能之间关系的关键,优质上市公司可显著降低信息不对称问题所带来的市场危害。政府应积极引导上市公司与其上下游公司共同组建行业自律机制,引导公司自觉进行内部审慎管理,上下游公司应对涉嫌违规操作的上市公司进行经济惩罚。同时,政府应积极引导上市公司运用区块链技术与上下游公司建立完备的生产资料信息网,促进行业信息透明化,从而缓解信息不对称所导致的市场失灵。除此之外,政府应积极完善上市公司分红制度和退市制度,保证股票本身在风险资产中的竞争力,从而减少投资者投机行为,降低投资者潜在损失。如对于长期积极实行分红制度的上市公司,政府可给予税收或融资优惠;对于重大违法违纪的上市公司应施行强制退市,审慎管理退市指标,提高其违规成本。

二是完善相关法律制度,推动监管体制再造。政府应以保证投资者收益为出发点继续完善相关法律,让中国股票市场在法制化约束下,充分发挥其财富效应潜力。应毫不动摇地推进实施新《证券法》,全面推行注册制,进一步满足企业发展所产生的融资需求,从而协调好股市融资与投资间的关系。同时,政府应积极推动市场监管体制再造,推动监管机构进行专业化分类监管,如交易所专业负责新股发行,证监会主要负责投资者保护,中国人民银行主要负责宏观广义杠杆调控等,在降低监管成本的同时提升监管效率。

三是引导市场理性投资,培养价值投资观念。应着力培养金融专业人才,继续开放金融市场,吸引国外投资机构深入参与我国股票二级市场交易,提高股票市场定价效率。监管部门还应加强投资者教育,积极宣传价值投资理念,培养市场价值投资观念,引导市场回归理性投资,并通过税收优惠、政策支持等方式支持长期持有固定标的的投资者进行价值投资,同时要求上市公司对因自身违规违纪导致投资者价值投资亏损的部分给予一定补偿。除此之外,政府、证券机构和高校研究所等应将关于股票市场风险与收益水平的研究结果及时、准确地传达给投资者,提升信息透明度,从而帮助投资者全面认识市场环境,以避免局部风险的扩大。

参考文献:

[1]尹力博,廖辉毅. 中国A股市场存在品质溢价吗?[J].金融研究,2019,62(10).

[2]周小川.中国的股市泡沫令人担忧 [J].科学决策,2007,14(6).

[3]蔡庆丰,宋友勇.超常规发展的机构投资者能稳定市场吗? ——对我国基金业跨越式发展的反思 [J].经济研究,2010,56(1).

[4]胡熠,顾明.巴菲特的阿尔法:来自中国股票市场的实证研究 [J].管理世界,2018,34(8).

[5]Baker M,Jeffrey W. 2000. The Equity Share in New Issues and Aggregate Stock Returns [J].Journal of Finance,55(5).

[6]Akhigbe A.,Borde S.F.,Whyte A.M. 2003. Does an Industry Effect Exist for Initial Public Offerings? [J].Financial Review,38(4).

[7]胡乃武,閻衍,张海峰.增发融资的股价效应与市场前景 [J].金融研究,2002,45(5).

[8]谢百三,沈文莹.中国股市过度扩容的风险及对策分析 [J].价格理论与实践,2004,24(3).

[9]孔东民,付克华.中国股市增发的市场反应及影响因素分析 [J].世界经济,2005,65(10).

[10]张跃文,孙舒杨.中国股市新股发行的市场冲击研究 [J].金融评论,2009,1(1).

[11]张博,扈文秀,杨熙安.“价值洼地”还是“市场冲击”?——股票融资的市场影响机理辨析 [J].经济管理,2016,38(3).

[12]邵志高,张琴.不同类股权再融资的宣告效应分析及短期投资建议 [J].财会月刊,2009,30(21).

[13]黎精明,赵燕.上市公司增长机会、增发数量与股价反应 [J].南京审计学院学报,2012,9(3).

[14]马晓逵,杨德勇,李亚萍.投资者情绪视角下上市公司定向增发的宣告反应 [J].中国经济问题,2012,54(2).

[15]唐震斌.我国股市扩容与大盘走势实证分析 [J]. 中央财经大学学报,2003,23(5).

[16]Yang Y. 2013. A New Fama-French 3-Factor Model with EGARCH-Type Volatilities and SSAEPD Errors [R]. Working Paper,Finance Department,Economics School,Nankai University,Tianjin.

[17]Fama E F,French K.R. 2015. A Five-Factor Asset Pricing Model [J].Journal of Financial Economics,116(1).

[18]李志冰,杨光艺,冯永昌,景亮.Fama-French五因子模型在中国股票市场的实证检验 [J].金融研究,2017,60(6).

[19]李俊声,卓建伟.中国A股市场股价效应异象研究[J].价格理论与实践,2018,38(1).

[20]鲍家勇,赵月旭.带跳GARCH-SV模型的参数估计及实证分析 [J].数理统计与管理,2019,38(6).

Abstract:Whether China's A-share market which focuses on financing function weakens the investment function of the stock market is one of the topics concerned by academia and the industry. This paper analyzes the characteristics of A-share returns from January 2007 to December 2019 by using statistical methods from multiple dimensions,and provides empirical evidence for understanding the internal relationship between the investment and financing functions of A-share for the first time by using the stochastic volatility risk analysis model. The empirical results show that China's A-share investment function is weak,and value investment is difficult; contrary to the empirical understanding,the financing function plays a positive role in improving the investment function of the stock market. On this basis,this paper puts forward targeted suggestions for coordinating the development of financing and investment function of China's A-share.

Key Words:value investment,capital market,risk analysis model

猜你喜欢

陕西行政学院学报(2016年4期)2017-01-12

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

大经贸(2016年11期)2017-01-06

现代经济信息(2016年8期)2016-12-26

商情(2016年43期)2016-12-23

现代营销·学苑版(2016年10期)2016-12-12

中国市场(2016年32期)2016-12-06

中国市场(2016年33期)2016-10-18

财税月刊(2016年3期)2016-06-01

科技视界(2016年8期)2016-04-05