零售业发展质效的评价—基于企业微观层面的样本

2020-04-01 09:01韦美膛博士生

商业经济研究 2020年6期

韦美膛 博士生

(中国社会科学院 北京 100731)

引言及文献综述

党的“十九大”报告中明确提出了经济发展要以质量第一、效益优先,并要坚持供给侧结构性改革的主线。零售业作为最贴近消费市场的产业之一,在目前的时代趋势和政策形势下,其发展成为了有效促销费、扩内需的重要条件,因此零售业的发展也必然要着力于推动其质量效益的提升。2019年,国务院办公厅出台了《关于加快发展流通促进商业消费的意见》(国办发[2019]42号),其对高效发展流通业、刺激商业消费提出了方向和要求。而零售业作为流通业的一个重要分支,其在流通业改革中扮演着重要的角色,因此加快推进零售业质效的全面提升,成为了我国经济发展的现实要求。

目前学术界关于零售业发展质效已开展了一定的研究,其聚焦的重点有两个方面。一个方面是零售业的发展效率和竞争力,其主要集中在宏观或中观视角。陈华(2014)基于超效率DEA-ESDA模型,选取连锁零售业销售额、门店数、从业人员数、市场份额等作为指标,实证分析了我国连锁零售业的发展效率,并认为我国连锁零售业发展效率总体跟不上规模增长的步伐,而且空间布局也不均衡;麦琼丹(2016)通过因子分析法,对各地区批发零售业的发展竞争力进行评价,其认为全国批发零售业竞争力不高的省份占据了大部分,即使江苏、广东、上海等地批发零售业的规模竞争力较强,但其综合竞争力也较弱;陈丽(2018)从零售业与区域经济协调发展的角度,间接地评价了零售业的发展质效,并认为我国零售业与区域经济的发展协调程度由东至西梯度递减。另一个方面则是零售企业的经营绩效,集中以微观视角为主。赵延昇,张飞龙(2016)采用两阶段DEA方法,以30家零售业上市公司的财务数据为样本,研究了零售企业的财务发展效率,从而得出我国零售业上市公司的财务发展效率总体是偏低的结论;薛倩玉,吴智洋,朱家明(2019)基于25家新零售上市公司2017-2018年的数据,评价了我国当前新零售企业的财务绩效,其认为新零售企业的财务绩效总体是良好的;侯强,王冬梅(2015)则通过投入产出指标,评价了我国零售业上市公司的技术效率,其认为零售业上市公司的技术效率呈“金字塔”式从高到低分布,其整体效率不高,横截面偏差也较大。从这些研究可以看出,关于零售业质量效益的研究,大部分学者都以宏观或者中观视野为切入点,特别是在样本指标选取方面,其更多的是以全国或者是省市级层面的宏观或者中观指标,例如零售市场销售额、限上零售企业营业面积、零售业销售所占份额等,以微观视角切入点为主的研究则主要以财务绩效、运营绩效、技术效率等单方面反映零售企业发展,而在综合评价零售业质效的研究方面仍然是个空白。对此,本文在借鉴宏观、中观研究的基础上,通过企业微观层面的视角,研究评价了零售业的发展质效,从而在一定程度上弥补这一研究领域的空白。

评价指标与评价模型

(一)评价指标体系建立

本文在选取零售业发展质效的评价指标体系时,主要从两个层面对指标进行筛选,第一是企业收益性质效的评价指标体系,第二是企业社会性质效的评价指标体系。对于分项评价指标体系,各选取一些有代表性的指标,构建零售业发展质效的综合指标体系。

第一,收益性质效评价指标,其包含以下3个层次的指标:

发展稳定性。发展稳定性主要用于衡量零售企业在经营方面是否存在一定的规模基础,业绩方面是否稳定。本文选取4个反映该特征的代理变量作为指标,其分别为总资产净利率、总资产周转率、成本利润率、每股净资产。在具体数据获取方面,总资产净利率=净利润/总资产平均余额×100%;总资产周转率=营业收入净额/平均资产总额×100%;成本利润率=利润/成本费用×100%;每股净资产=期末净资产/期末普通股股数。

发展成长性。发展成长性主要用于衡量零售企业在自身发展方面是否具有潜力,以及这一发展成长的质量。本文选取5个反映该特征的代理变量作为指标,其分别为资产报酬率、资本积累率、销售利润增长率、每股收益增长率、销售现金比率。在具体数据获取方面,资产报酬率=息税前利润/平均资产总额×100%;资本积累率=本年所有者权益增长额/年初所有者权益×100%;营业利润增长率=(本年营业利润总额-上年营业利润总额)/上年营业利润总额×100%;每股收益增长率=(本期净利润/本期总股本-上年同期净利润/上年同期总股本)/|上年同期净利润/上年同期总股本|×100%;销售现金比率=经营活动现金流入/销售收入×100%。

发展持续性。发展持续性主要用于衡量零售企业经营中的收益是否具有持续性。本文选取3个反映该特征的代理变量作为指标,即营业利润占比、经营杠杆、希金斯可持续增长率。在具体数据获取方面,营业利润占比=营业利润/利润总额×100%;经营杠杆=息税前利润变动率/产销业务量变动率×100%;希金斯可持续增长率=(留存收益/净利润)×(净利润/营业收入净额)×(营业收入净额/平均资产总额)×(平均资产总额/期初所有者权益)。

第二,社会性质效评价指标,其中包含以下3个层次的指标:

外部贡献性。外部贡献性主要用于衡量零售业企业经营发展对外部社会产生的贡献。本文选取3个反映该特征的代理变量作为指标,其分别为社会贡献率、社会积累率、劳动生产率。在具体数据获取方面,社会贡献率=企业社会贡献总额/平均资产总额×100%,其中,社会贡献总额即指零售企业为外部社会创造的价值总额,包括工资、津贴等工资性收入、各种社会福利支出、利息以及各类应缴纳的税收等;社会积累率=企业上缴国家财政总额/企业社会贡献总额×100%;劳动生产率=销售收入/企业职工数。

外部环境协调性。该方面不仅包括零售企业在土地亩均收益、单位产出能源消耗方面的指标,还包括外部吸引人才就业的辐射力。本文选取3个反映该特征的代理变量作为指标,即亩均产出水平、亩均电耗水平、人才吸引力。其中亩均产出水平=销售收入/企业用地面积;单位电耗水平=年耗电量/销售收入;人才吸引力=技术和管理人员数/企业职工总数×100%。

市场可靠性。市场可靠性主要体现了零售企业通过经营对整个消费零售市场的发展是否产生了影响。本文主要选取3个反映该特征的代理变量作为指标,其分别为网点和渠道总数、商品适销率、审计意见类型。网点和渠道总数包括分店和直营店的数量,但不包括参股店面数量。商品适销率= [1 -(库存有问题商品额/库存商品总额)]×100%。审计意见类型为虚拟变量,若为标准无保留意见,那么赋值为“1”,其余则赋值为“0”。

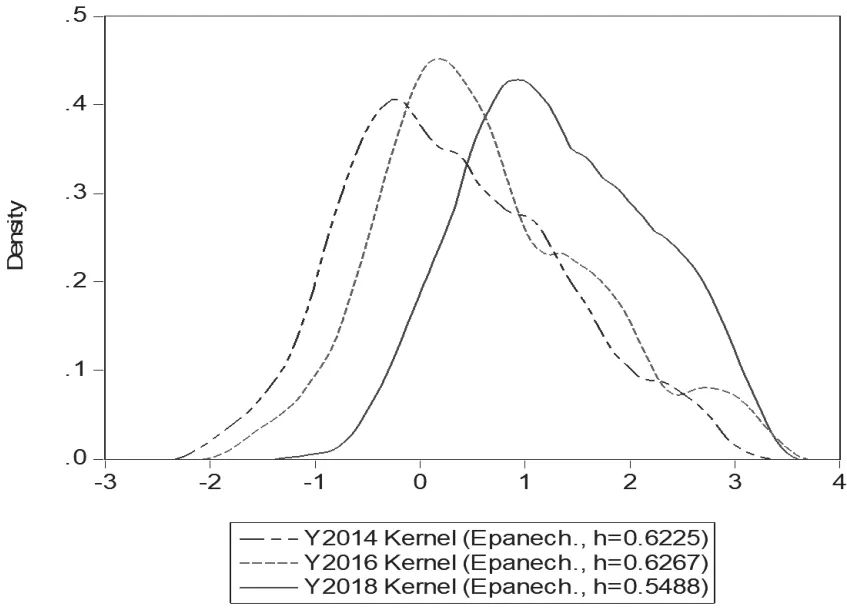

图1 零售业上市公司发展质效得分值的核密度分布图

(二)指标数据样本

本文以企业微观层面的数据作为样本,具体从公开的零售业上市公司中选取了指标数据较为全面的280家公司构成样本,其包括阿里巴巴、京东、苏宁易购、上海百联、永辉超市、大商集团、国美电器、华润万家、重庆商社、步步高、武商集团、王府井、中百控股、银泰商业、广州百货、天虹商场、供销大集等。在样本年份上,考虑到质效变化动态性,选取2014年、2016年和2018年三年。以上指标的数据均来自国泰安数据库、中商产业研究院大数据库、上海或深圳证交所公开数据。

(三)评价模型简介

本文采用因子分析方法,测算样本各零售企业的发展质效评价值。现给定某样本序列在n个截面和p个指标,通过如下非线性变换,得到数据的初始值:

式(1)中,xij表示样本第i个截面在第j个指标上的初始值,这里i=1,2,…,n,j=1,2,…,p。根据上式,计算由hij得到的协方差矩阵,并据此测算主成分值以及相应的特征向量ξj,主成分的数学模型如下:

式(2)中,bij表示特征向量ξj的第i个元素。现又假设εj为特征向量ξj的特征值,那么主成分yj的方差贡献率即可表示如下:

最后,根据主成分的方差贡献率进行加权,得到i个截面的最终得分结果:

评价结果分析

(一)总体评价结果

本文通过因子分析法分别测算了2014、2016和2018年280个零售业上市公司样本的零售业质效评价得分值,并据此绘制了核密度(Kernel Density)分布图,如图1所示。

根据核密度分布图,可对零售业的发展质效做如下分析:第一,总体上零售业的发展质效经历了一个适度改善的过程。由图1可知,2014-2018年核密度曲线的峰值发生了显著的变化。在2014年,其峰值位于[-1,0]之间,且大部分零售企业的发展质效得分值围绕着小于0的峰值向两边扩散布局。而到了2016年,核密度曲线的峰值发生右移,其基本上在零附近。但是到了2018年,样本零售企业发展质效得分值出现了两个峰值,其中主峰值在[1,2]之间,而次峰值在[-1,0]之间。从主峰值的迁移可以看出,近几年来零售业的发展质效总体上处于不断改善的过程中。随着当前零售业态不断更迭,尤其是在互联网时代浪潮下电子商务零售掀起一阵狂澜后,许多零售企业开始逐步探索新型智能化的零售模式,于是传统的零售业态不断转型提升,其一方面提高了企业自身的绩效,另一方面也在一定程度上提高了社会影响力;第二,零售企业之间发展质效的差距有所收窄。从2014-2018年,零售业发展质效核密度图的带宽有不断缩窄的趋势。2014年,核密度曲线布局在-2.3到3.3之间,横轴跨度约为5.6。2016年,核密度曲线布局在-2和3.6之间,横轴跨度约为5.6。但到了2018年,核密度曲线布局在-1.4和3.6之间,横轴跨度约为5,较之前有所收窄。计算可以得到,2018年样本企业发展质效得分值的标准误差为0.8729,较2016年下降了12.45%,较2014年下降了14.82%。由此可见,2014年以来样本零售企业之间的发展质效差距不断缩小,其存在一定的质效趋同态势;第三,发展质效总体保持前列的零售企业相对比较固定。观察评价结果可以发现,2014-2018年有5家零售企业的发展质效得分值始终保持在前列,具体是苏宁易购、阿里巴巴、京东、永辉超市和上海百联。其中,京东的发展质效得分值在2018年上升为第一位。总体来看,这5家零售企业的发展实力在全国也是佼佼者,其在联商网公布的年度零售业上市公司营收百强中也是名列前茅(见表1)。

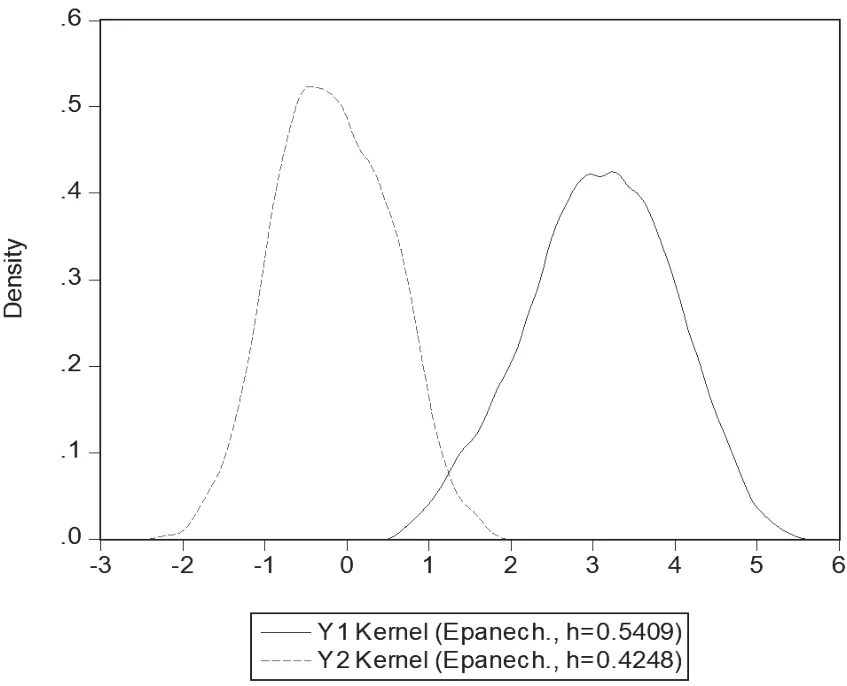

图2 零售业上市公司分维度质效得分值的核密度分布图

表1 零售业发展质效保持前列的5家企业

(二 )按质效维度分类评价结果

文中的评价指标体系划分了收益性质效和社会性质效两个维度,因此下面以2018年为例,就这两个维度单独通过因子分析测算发展质效得分值,图2中显示了收益性质效和社会性质效得分值的核密度分布情况。

由图2可以看到,零售企业的收益性质效和社会性质效存在明显的差别。根据核密度曲线的分布情况,零售企业收益性质效的峰值在3附近,高于同年的零售企业发展质效峰值。但是,零售企业社会性质效的峰值却小于零,其在[-1,0]区间。从峰值大小来看,社会性质效的峰值密度为0.5409,高于收益性质效的峰值密度0.4248,这说明有更多的零售企业在社会性质效得分集中在[-1,0]区间,由此可见,当前我国零售业上市公司的社会性质效总体上是较低的。总体而言,零售企业的收益性质效和社会性质效在峰值上存在着近3.5个单位的差距,其发展质效的维度不平衡性较大。

(三)按上市公司性质评价结果

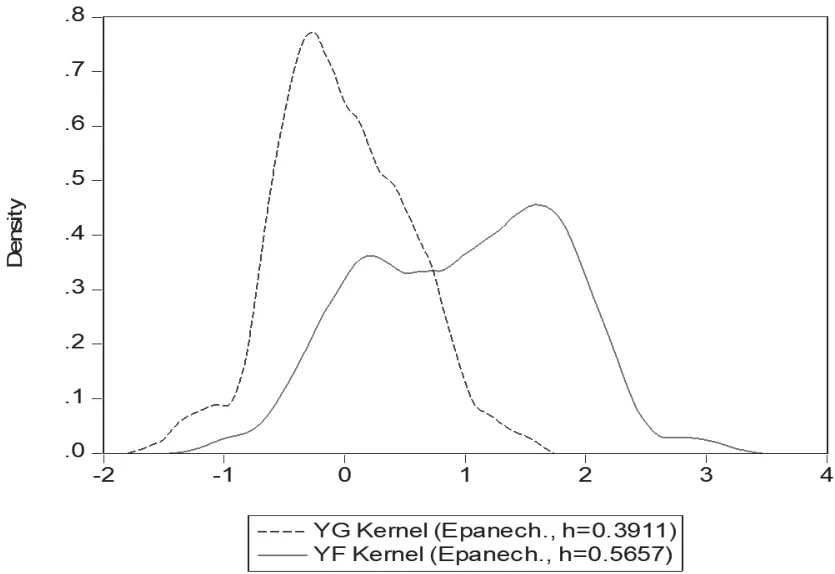

进一步地,本文将样本按照公司性质划分为国有企业和非国有企业两类,并分别测算其发展质效,国有零售企业和非国有零售企业发展质效得分值的核密度分布情况如图3所示。根据核密度结果可以发现,零售业国有企业和非国有企业的发展质效也是存在明显差别的。国有企业发展质效的峰值在[-1,0]区间,而非国有企业发展质效的峰值有两个,其主峰值在1.6附近,次峰值在[0,0.5]区间,同时国有企业峰值密度为0.5657,高于非国有企业的峰值密度0.3911,这说明相比非国有企业零售业国有企业中有更大比例的企业在发展质效上围绕在其峰值点附近,其属于相对低质效的状态。从非国有企业来看,其主次两个峰值都是大于零的,而且峰值密度明显小于国有企业,这一方面说明零售业非国有企业的发展质效总体上是理想的,另一方面也说明非国有企业发展质效得分值的分布更加散。结合我国零售业发展实际可以得知,非国有企业的发展质效普遍高于国有企业,这意味着国有零售企业面临着亟待转型的挑战。

图3 零售业不同性质上市公司质效得分值的核密度分布图

结论及建议

根据实证结果,得出以下结论:第一,据总体样本显示,我国零售业发展质效不断提升,其企业质效差距也在不断收窄。从2014-2018年,核密度曲线的峰值不断发生右移,即表明了近几年来零售业的发展质效总体上处于不断改善的过程中。另外,从2014-2018年,零售企业核密度曲线的跨度总体上有所收窄,从而表明了零售企业之间的发展质效差距不断缩小,存在着一定的质效趋同态势;第二,从分维度来看,零售企业的收益性质效和社会性质效存在着显著差别。根据2018年的核密度曲线显示,我国零售企业收益性质效的峰值在3附近,但是其社会性质效的峰值却小于零,这表明其发展质效的维度不平衡性较大,对社会性质效的提升应予以充分重视;第三,从企业性质来看,我国零售业国有企业和非国有企业的发展质效存在明显的差别。零售业非国有企业的发展质效总体上是理想的,但国有企业的发展质效却总体堪忧,这也表明了国有的零售企业面临着亟待转型的挑战。

基于以上分析结论,笔者提出以下几点发展建议:第一,加快推动零售业创新发展。零售业发展质效之所以得到不断进步,其在一定程度上是技术驱动而导致的。因此,为了促使推零售业发展质效进一步提升,强化推动零售企业的创新发展十分必要。对此,零售业上市公司要充分发挥其主观能动性与创新积极性,从而在技术、理念和运营管理等多方面增强自主创新能力;第二,引导零售企业做好收益性和社会性发展的兼顾与平衡。当前我国零售企业的社会性质效总体不理想,其与收益性质效仍存在较大差距。因此,政府要建立起相关的激励机制,以引导企业积极提高社会效益。这要求零售企业一方面从就业、技术创新、单位产出等方面增强对社会的贡献,另一方面要从集约节约用地、提升生态环境质量等方面增强对社会可持续发展的保障;第三,努力提升国有零售企业的发展能力。鉴于实证研究得到的国有零售企业的发展质效普遍明显弱于非国有企业的现状特征,未来如何有效培育推动国有企业转型升级和提升质效是一个重要的课题。对此,国有零售企业应抓住当前国家支持国有企业改革的有利契机,加快推进国有零售企业的体制改革,积极转变传统理念和经营方式,从而完成从规模速度型向质量效率型的转变。

猜你喜欢

江苏安全生产(2023年9期)2023-10-24

公民与法治(2022年3期)2022-07-29

中学生数理化(高中版.高二数学)(2021年5期)2021-07-21

中等数学(2020年6期)2020-09-21

人大建设(2019年5期)2019-10-08

中等数学(2019年6期)2019-08-30

中学生数理化·七年级数学人教版(2018年4期)2018-06-28

人大建设(2017年3期)2017-07-21

中国连锁(2017年6期)2017-07-05

中国商界(2017年4期)2017-05-17