多维贫困视域下金融减贫的空间效应与门槛特征

2020-03-31 14:16:16

管理学刊 2020年1期

(西北大学 经济管理学院,陕西 西安710127)

一、引言

党的十九大报告指出,坚决打赢脱贫攻坚战,确保到2020年我国现行标准下农村贫困人口实现脱贫。随着我国脱贫攻坚进入攻城拔寨的冲刺期,亟需通过金融发展对接脱贫攻坚的多元化融资需求。近年来,中央出台了一系列政策文件要求引导多种资金参与扶贫开发工作,实现金融扶贫广覆盖和可持续。2014年国务院扶贫办等部门联合印发《关于创新发展扶贫小额信贷的指导意见》旨在完善扶贫贴息贷款政策,2016年中国人民银行等七部门印发《关于金融助推脱贫攻坚的实施意见》强调充分发挥各类金融机构主体作用,2018年中国人民银行等四部门印发《关于金融支持深度贫困地区脱贫攻坚的意见》详细部署金融部门支持深度扶贫,银保监会印发《关于做好2019年银行业保险业服务乡村振兴和助力脱贫攻坚工作的通知》要求适度放宽对深度贫困地区和特殊贫困群体的贷款期限,实行更加优惠的贷款利率。然而,作为逐利的金融机构是否会服务于收益率低、风险高的贫困主体以促进贫困减缓,不同省区之间金融减贫在地理空间上是否存在溢出效应与门槛特征,这些问题亟待解决。本文从多维贫困视角出发,以1978-2016年西部12省区的面板数据为例,通过建立空间计量模型和面板门槛模型,对改革开放以来金融减贫的空间溢出效应和门槛特征进行研究,以期为金融发展支持扶贫开发及实现2020年区域性整体脱贫目标提供理论支持与决策参考。

二、文献综述

关于贫困的内涵,经济学家阿玛蒂亚·森提出多维贫困理论,认为贫困包括收入、健康、教育、住房及公共物品的可获得性等多个维度的缺失[1]。近年来针对金融发展减缓多维贫困的研究主要有:(1)金融发展减缓收入贫困。陈华、孙忠琦基于1995—2014年的省际面板数据,利用系统GMM 估计方法,研究发现金融发展有利于缓解收入贫困[2]。张西现研究表明少数民族农村金融的发展并没有缓解医疗贫困,对收入贫困的缓解具有极大的促进作用[3]。郭利华、毛宁、吴本键研究发现金融发展可以有效减少收入贫困和能力贫困[4]。(2)金融发展减缓教育贫困、医疗贫困。陈银娥、张德伟研究发现县域金融发展的经济增长效应强于收入分配效应,对消费贫困的影响大于医疗贫困和教育贫困[5]。傅鹏、张鹏、周颖研究表明金融发展对减缓农民收入贫困和教育贫困不仅具有直接减贫作用,还能通过溢出效应对邻近省份发挥减贫作用[6]。刘宏霞、汪慧玲、谢宗棠研究发现金融发展对生活贫困、医疗贫困及教育贫困存在单一门槛,金融发展对扶持生活贫困和医疗贫困的促进效应逐渐增强,但对扶持教育贫困的促进效应逐渐减弱[7]。罗荷花、骆伽利研究表明金融发展对总体贫困、收入贫困、教育贫困和权力贫困的缓解产生显著正向影响[8]。(3)金融发展减缓信息贫困。贺立龙、黄科、郑怡君研究表明贫困农户更依赖于非正规信贷,对正规信贷有惧贷心理,破解“信息贫困”有助于缓解农户惧贷心理[9]。徐玮、谢玉梅研究发现破解贫困地区的“信息贫困”问题,拓展贫困户对外融资需求,提高贫困户贷款可得性有助于减贫[10]。

关于金融发展的减贫效应,已有研究形成了积极、抑制及不确定性三种观点:(1)积极作用。卢盼盼、张长全研究表明享受普惠金融服务的贫困家庭可以提高收入转变为非贫困家庭[11]。车树林、顾江构建理论模型计算各省份农村地区包容性金融发展指数,研究表明包容性金融发展具有显著的减贫效应[12]。吴君娴、黄永兴研究发现,与发达省份相比,经济金融不发达省份的金融减贫效果更好[13]。黄琦利用分位数回归分析方法探讨金融发展的反贫困效应,发现涉农贷款服务与农村资本市场发展对于贫困程度高的群体反贫困效应更有效,农村居民储蓄服务对于贫困程度低的群体更有效[14]。(2)抑制作用。Maurer和Haber 研究发现金融发展并未使穷人从中获益,仅能惠及提供担保品的富人和拥有良好社交网络的人[15]。张中锦提出金融发展尽管显著促进了城镇居民的收入增长,但对农村居民的收入增长并未产生正向作用[16]。Fowowe 等运用非洲国家的经验数据研究发现金融发展对贫困减缓不存在显著影响[17]。王伟、朱一鸣研究发现如果普惠金融只注重解决贫困地区对金融机构的接触性排斥,会产生显著的致贫效应[18]。(3)不确定性作用。苏静、胡宗义、肖攀利用面板平滑转换模型,检验了非正规金融发展对农村贫困广度、深度和强度存在显著的非线性影响[19]。刘芳、刘明、郭锋航基于2000—2012 陕西省贫困县的数据,研究发现金融发展与贫困减缓存在类似库兹涅茨曲线的“U”型关系[20]。傅鹏、张鹏研究发现全国农村金融发展对贫困减缓具有显著的门槛特征,东部地区存在收敛门槛,中部地区存在加速门槛,西部地区存在分化门槛[21]。刘芳研究发现长期金融发展有利于贫困减缓,而短期金融发展对贫困减缓具有抑制作用[22]。

本文在已有研究基础上从以下两个方面进行完善:第一,从研究视角方面,以往对金融减贫的研究多集中于收入贫困、教育贫困、医疗贫困等单一维度,不能全面反映贫困状况和教育、医疗、住房、信息等方面的困境。本文将贫困关注点从表面的物质匮乏延伸到背后深层次的原因,综合考虑西部地区的多维贫困。第二,从研究方法方面,以往研究采用传统计量模型、系统GMM 估计方法或分位数回归方法,而传统模型遵循样本相互独立的假设,没有考虑样本间的空间相关性,可能导致计量结果的偏误。本文引入空间计量模型考察区域间多维贫困的空间相关性,同时考察金融减贫的非线性门槛效应,更合理地刻画金融发展对贫困减缓的影响。

三、理论分析

(一)多维贫困视域下金融减贫的机制分析

多维贫困分析框架源自诺贝尔经济学奖得主阿玛蒂亚·森的能力贫困体系,森认为如果个人或家庭缺少足够的营养、基本的医疗条件、基本的住房保障、一定的受教育机会等,就意味着他们处于贫困状态[1]。世界银行《1990年世界发展报告》明确提出从物质匮乏、教育程度和身体健康状况三个方面衡量家庭贫困[23]。联合国开发计划署《2010年人类发展报告》采用健康、教育、生活标准三个维度测算全球104个发展中国家多维贫困指数[24]。本文根据《中国农村扶贫开发纲要(2011—2020)》①,在此基础上增加了资产维度,资产维度反映一个家庭多年的收入积累和消费平滑后的财富状况,通过住房贫困这一指标来衡量。因此,遵循全面性、可比性和数据可得性原则,本文从健康、教育、资产和生活标准四个维度构建多维贫困综合指数来考察多维贫困水平。其中,健康维度通过医疗贫困衡量,教育维度通过教育贫困衡量,资产维度通过住房贫困衡量,生活维度通过经济贫困、信息贫困、交通贫困和生态贫困来衡量。

金融发展减缓多维贫困的机制可以通过以下四个方面阐述:第一,物质资本效应。金融发展一方面为贫困人口提供储蓄、信贷、贴息等金融服务,提升其消费水平和投资能力,减少其经济贫困,另一方面通过促进经济增长来提升贫困地区的基础设施水平,改善其交通贫困、住房贫困、生态贫困等。第二,人力资本效应。金融发展为贫困群体提供借贷资本以提高文化教育、医疗卫生等人力资本投资,减少教育贫困和医疗贫困。第三,社会资本效应。金融发展通过降低交易成本和信息不对称,缓解金融排斥,减少贫困群体的信息贫困。第四,技术进步效应。金融发展的物质资本效应和人力资本效应的正外部性可以促进贫困群体知识积累和技术创新,同时金融机构能够有效评估、分散农业生产项目中的风险,减少贫困群体的经济贫困。具体影响机制如图1所示。

图1 多维贫困视域下金融减贫的机制分析

(二)金融减贫空间溢出效应的理论分析

金融减贫的空间溢出效应是指金融发展不仅对本地区贫困具有一定的作用,还通过空间上的互动产生一定的外部性,即对临近地区的贫困也会产生一定的影响。金融减贫的空间溢出效应存在以下四个方面的特征:第一,空间近邻性。在相似的金融政策和信贷标准下,相邻地区金融发展对贫困减缓的影响表现出空间相关性。由于历史和体制原因,贫困呈现出空间近邻性的集聚分布,主要集聚在西部老少边穷地区和集中连片特困地区等。第二,金融外部性。金融外部性包括回波效应和扩散效应。回波效应是指金融发展从贫困地区吸收存款而不能帮助贫困群体形成自我造血的能力,使得资本、技术等生产要素由贫困地区流出,导致区域之间的贫困差距进一步扩大,造成区域之间的恶性循环机制;扩散效应是指金融发展使资本、技术等生产要素向贫困地区扩散辐射,帮助贫困人群提高自我发展能力,创造新的经济收入,形成区域之间良性的“循环累积因果效应”。第三,涓滴效应。涓滴效应指金融发展通过惠及富裕群体和发达地区带动贫困地区和低收入群体的发展。第四,增长极效应。金融发展通过促进增长极地区的贫困减缓,带动相邻地区的共同发展,形成区域之间的空间溢出效应。

(三)金融减贫门槛特征的理论分析

20世纪40年代,罗森斯坦-罗丹、纳克斯等发展经济学家提出只有越过人均收入水平的“门槛”才能摆脱贫困,不然将陷入贫困的恶性循环难以摆脱。在传统的索洛模型中,无论经济在任何初始状态都会收敛于唯一均衡点上。本文将传统的索洛模型修正为多重均衡,其中高水平均衡和低水平均衡是稳定均衡,而跳跃“贫困陷阱”门槛的均衡并不稳定。“贫困陷阱”的存在依赖于规模报酬递增假设,因此可以对索洛模型函数稍作修改,使其具有一个规模报酬递增的阶段。

设生产函数为f(k),其中f′ (k) >0,

当人均资本存量在k a<k<kb之间时,表现出规模报酬递增,而在0 <k<ka和k>kb时 ,均表现为规模报酬递减,如图2。

图2 修正的索洛模型描述贫困陷阱

从图2 可以看出,(k1,y1)、(k2,y2)、(k3,y3)都是均衡点,但只有(k1,y1)和(k3,y3)是稳定均衡,而(k2,y2)的均衡是不稳定的。当经济一旦偏离(k2,y2),例如上图中的kb点,产出将向左移动趋向(k1,y1)。如果经济的初始状态比较贫穷,就很容易陷入低水平均衡,倘若要移动到高水平均衡,必须依靠资本积累跳过(k2,y2)的门槛,否则就会陷入(k1,y1)的“贫困陷阱”中。因此,贫困地区需要依靠金融发展整合社会闲散资金,以便跳出“贫困陷阱”进入更高水平的均衡状态。

四、实证研究

(一)研究方法

1.空间计量模型

空间计量模型考虑了经济变量的空间效应。本文设定一种无约束的空间面板杜宾模型,模型包括因变量和所有解释变量的空间滞后项。具体模型如下:

其中,多维贫困综合指数povit是it×1 维被解释变量,Xit是it×k 维解释变量,μi为i×1 维省区市固定效应列向量,ϑt为t×1 维时间固定效应列向量,εit为误差项,满足εit~(0,σ2),α、β和θ 代表待估参数,Wi是空间权重矩阵。ρ 代表空间滞后参数,反映不同省区市间多维贫困的空间关联性:若ρ 为正,表明多维贫困存在正向空间效应;反之,则表明存在负向空间效应。

2.面板门槛模型

本文借鉴Hansen 改进的面板门槛回归模型[25],检验不同收入水平下金融发展减缓多维贫困的门槛效应。假设每一个样本的μi均为独立同分布,具体模型如下:

其中,γ1,γ2,…,γn为门槛值,α11,α12,…α1n,α21,…,α2n,α31,…,α3n为不同区间的系数,多维贫困综合指数(povit)为被解释变量;以人均收入水平(incit)为门槛变量,金融规模(scait)、金融结构(strit)、金融效率(effit)为核心解释变量;政府支持程度(govit)、城市化(urbit)、公共服务(pubit)、进出口总额占比(trait)、经济增长(ecoit)及就业水平(jobit)为控制变量;西部大开发政策的实施(expit)为虚拟变量。

(二)评价指标体系构建

首先,被解释变量:多维贫困综合指数。本文通过经济贫困、住房贫困、医疗贫困、教育贫困、交通贫困、生态贫困、信息贫困来构建多维贫困综合指数②。关于多维贫困测量中的指标权重选择,通常采取两种方法:一是等权重分配法;二是统计分析方法,如主成分分析法等。鉴于主成分分析法在构造权重和指标综合方面具有显著的稳健性,故本文使用主成分分析法。

其次,解释变量:本文将金融发展界定为金融规模扩张、结构优化和效率提高。首先,金融规模通常使用M2/GDP 或金融相关比率来衡量,本文选用金融相关比率。其次,金融结构一般使用金融中介结构或金融市场结构来衡量,鉴于贫困地区一般以第一产业为主导产业,同时考虑到中国资本市场1978—1990年尚未建立,故选用农业贷款余额占贷款余额比重来衡量。最后,金融效率一般使用非国有经济获得银行贷款的比率衡量,但考虑到我国经济结构中国有经济占主导地位的客观现实[26],同时鉴于西部地区主要是以银行为主导的金融体系,故使用贷存比反映金融效率。另外,根据“贫困陷阱”理论,贫困地区只有越过人均收入水平的“门槛”才能摆脱贫困,故选取人均收入为门槛变量。

再次,控制变量:由于政府支持、城市化水平、公共服务、进出口总额占比、就业水平、经济增长、西部大开发政策的实施等都可能影响贫困减缓,本文将上述因素设置为控制变量。具体如表1所示。

表1 指标体系构建

本文使用1978—2016年西部12省区市的面板数据,数据来源于《中国统计年鉴》《中国金融年鉴》《中国农村统计年鉴》等。

(三)实证检验及分析

1.金融减贫的空间溢出效应研究

首先,对1978—2016年西部地区多维贫困综合指数进行全局Moran's I 指数检验,表2 显示,1978—2016年西部地区多维贫困综合指数的全局Moran's I 指数均表现为显著正相关,即LL 聚集和HH 聚集,表明多维贫困存在显著的空间相关性,且随着时间的推移,相关性越来越强。

表2 1978—2016年西部地区多维贫困综合指数的全局Moran's I 指数

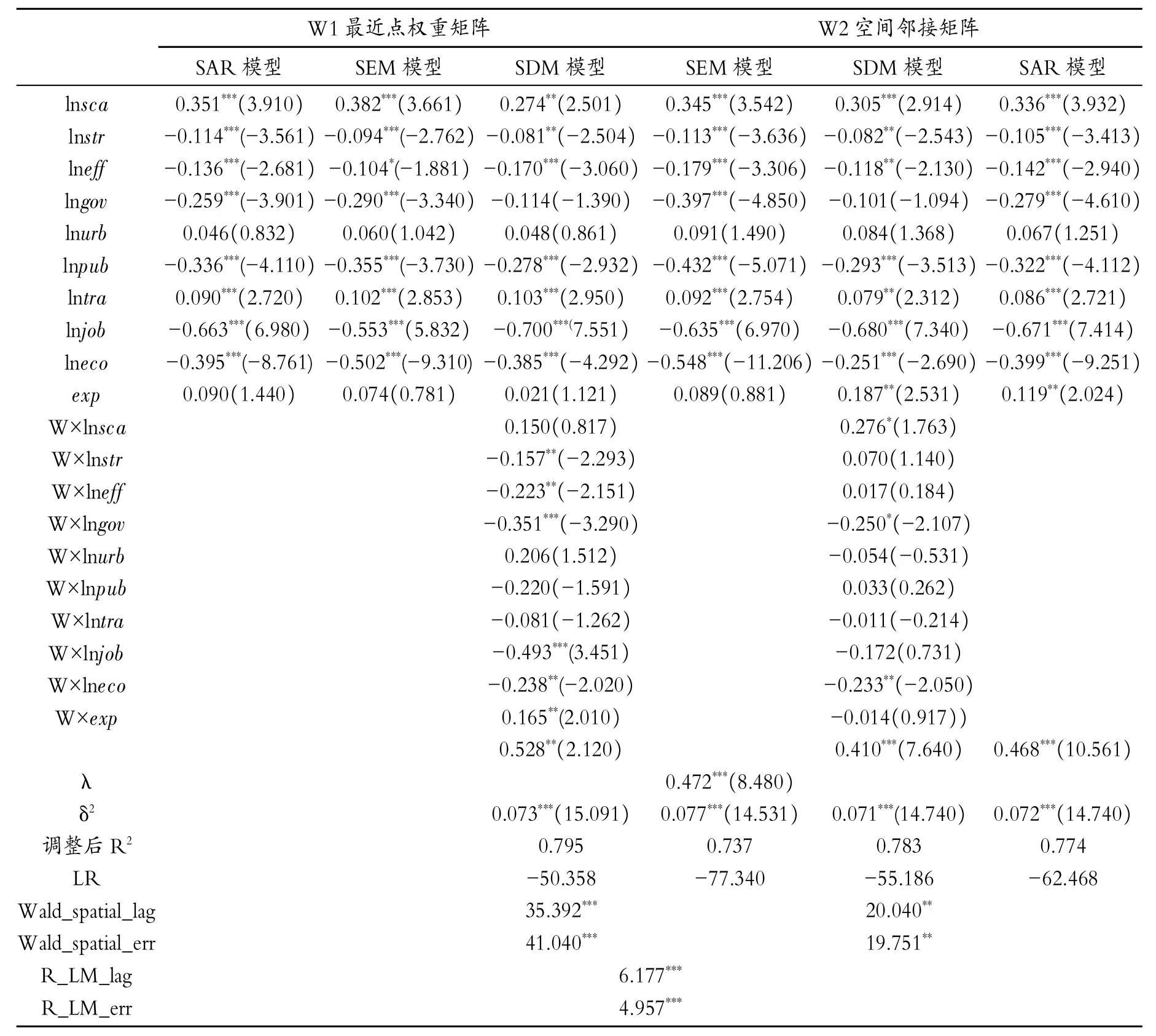

本文使用K(K=4)最近点权重矩阵W1与空间邻接矩阵W2 来说明估计结果的稳健性,如表3所示。

表3 空间计量模型回归结果

从上表可以看出:首先,稳健LM-lag 统计值和稳健LM-error 统计值均在5%的水平下显著,故使用更具一般意义的空间杜宾模型(SDM);其次,根据LR 检验和Hausman 检验结果选择固定效应的空间杜宾模型为理想模型;再次,空间杜宾模型的Wald 检验均显著,说明空间杜宾模型(SDM)不能简化为空间自回归模型(SAR)和空间误差模型(SEM);最后,基于最近点权重矩阵W1的SDM模型拟合优度高于空间邻接矩阵W2,因此本文选择基于最近点权重矩阵的SDM模型进行空间溢出效应分析。同时考察估计结果的稳健性:最近点权重矩阵W1和空间邻接矩阵W2的溢出效应系数ρ 都为正并通过显著性检验,使用滞后一期的各解释变量、被解释变量替代原来的变量进行空间效应分析,估计结果没有显著变化,故使用最近点权重矩阵下的SDM模型进行研究。

从金融发展来看,金融效率、金融结构对多维贫困减缓具有显著正向作用,金融规模对于多维贫困减缓具有显著负向作用③。从控制变量来看,按照影响程度从高到低,就业水平、经济增长、公共服务对多维贫困减缓具有显著正向作用,政府支持、城市化、西部大开发对多维贫困减缓的作用不显著,进出口总额占比对多维贫困减缓起显著负向作用。就业水平的提高有利于从根本上缓解多维贫困,公共服务的改善提高了贫困群体的文化医疗卫生水平,缓解了生活贫困;经济增长水平的提高对于贫困减缓具有涓滴效应。进出口总额提高后由于设备进口代替非熟练劳动力的使用,行业准入标准自然会有所提高,这就限制了资本和非熟练劳动力的准入,使得贫困人口很难从对外贸易中获益。从空间交互项来看,邻近地区的金融效率、金融结构对本地区多维贫困减缓具有显著正向作用,邻近地区的金融规模对本地区多维贫困减缓的作用不显著,邻近地区的就业水平、政府支持、经济增长和西部大开发政策的实施对本地区多维贫困减缓具有显著正向作用。

本文在最近点权重矩阵W1 下对金融减贫的空间效应进行分解,如表4所示。直接效应是指本地区自变量变化对本地区因变量变化的影响,其中包括反馈效应,即本地区自变量变动通过影响其他地区的自变量或因变量,又反过来影响本地区因变量的变化;间接效应是指本地区自变量变化对其他地区因变量变化的影响。

表4 空间效应分解结果

从表4 可以看出,金融规模的直接效应显著为0.287,间接效应不显著,说明扩大金融规模只是从贫困地区“抽血”,而不是“输血”,更不是“造血”,不利于本地区多维贫困减缓,对周边地区多维贫困减缓没有显著影响。金融结构的直接效应显著为-0.087,反馈效应为-0.006,间接效应显著为-0.191,间接效应占总效应的68.5%;金融效率的直接效应显著为-0.172,反馈效应为-0.002,间接效应显著为-0.285,间接效应占总效应的62.3%。说明改善金融结构、提高金融效率意味着农业贷款占比和贷存比的提升,有利于帮助贫困群体进行生产性投资,对本地区和周边地区的多维贫困减缓具有显著正向影响。控制变量中,按照影响程度从高到低,就业水平、政府支持、经济增长、公共服务和西部大开发均对多维贫困减缓具有显著的间接效应。人力资本的流动性较大,故就业水平的外溢效应最为明显,其次为国家财政减贫的空间外溢性,再次是以经济增长为代表的物质资本集聚的外溢性,公共基础设施的改善和西部大开发政策的实施可以在一定程度上推动周边地区的多维贫困减缓。

2.金融减贫的门槛效应研究

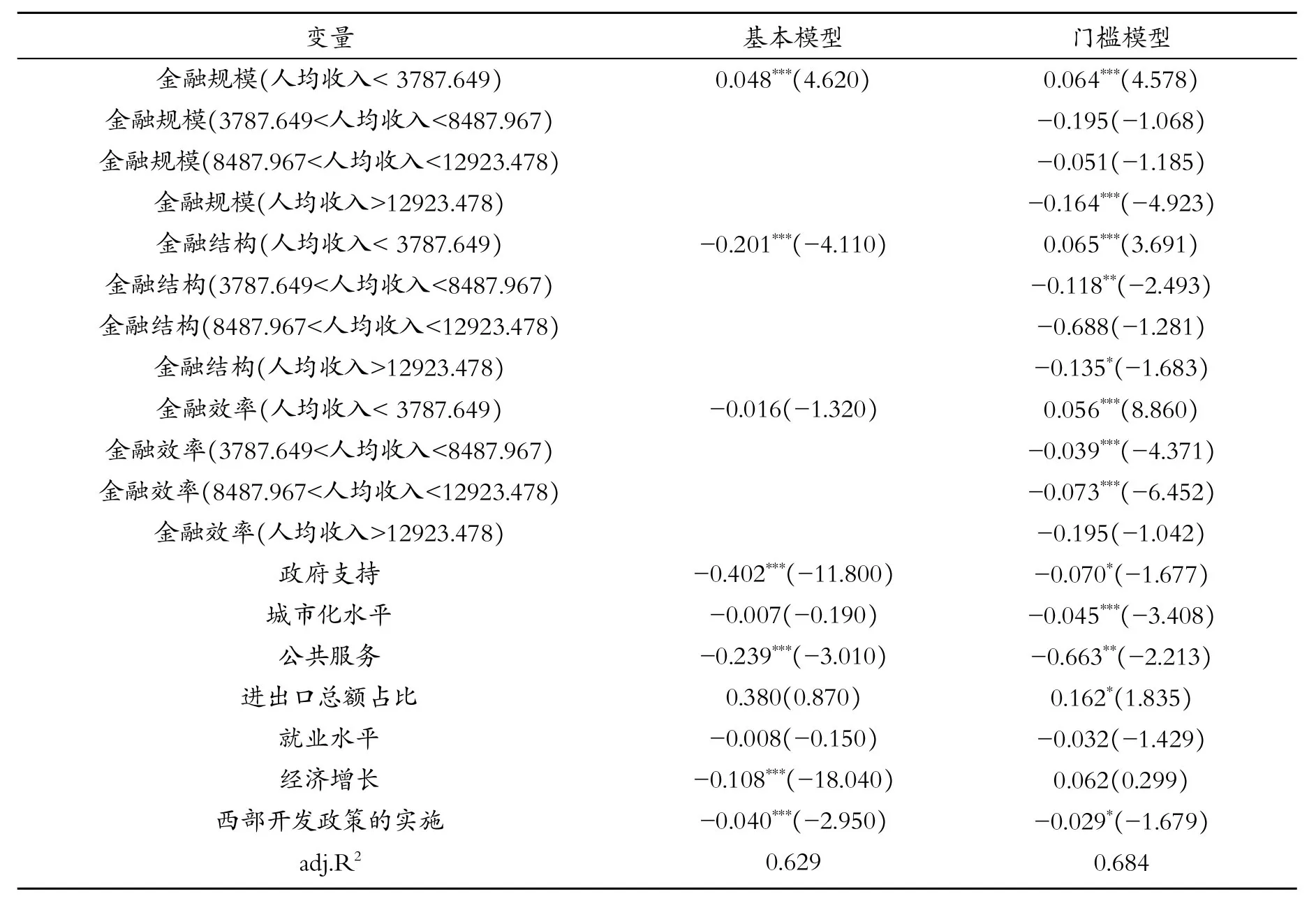

金融减贫的门槛效应检验结果表明三重门槛模型在1%的统计水平上显著,故选取三重门槛模型为理想模型,如表5所示。

表5 门槛值估计结果

分别采用线性模型和非线性门槛模型得到估计结果如表6所示。

表6 模型估计结果

可以看出,门槛模型的R2更高,因此本文使用非线性门槛模型来解释金融减贫效应。当人均收入低于3787.649 元时,金融规模扩大、结构优化、效率提高对多维贫困减缓具有显著负向作用;当人均收入处于3787.649与8487.967 元之间时,金融规模扩大对多维贫困减缓作用不显著,金融结构优化和效率提高均对多维贫困减缓起显著正向作用;当人均收入处于8487.967与12923.478 元之间时,金融规模扩大和结构优化对多维贫困减缓作用不显著,效率提高对多维贫困减缓起显著正向作用;当人均收入高于12923.478 元时,金融规模扩大、结构优化和效率提高均对多维贫困减缓起正向作用。由此发现,随着人均收入水平的提高金融发展对多维贫困减缓的效应有所差异。当人均收入处于低水平区间时,贫困人群将增加金融贷款用来解决温饱问题,而不是用来增收,同时,金融发展只是从贫困地区吸收存款,而不是创造收入来源;当人均收入跳跃“贫困陷阱”时,金融发展对未越过收入门槛的贫困人口没有带来显著收益;当人均收入处于高水平区间时,贫困人群从金融机构获得贷款主要用于生产性投资而非生活性消费,故有机会投资高收益项目,可以用来创造新的经济收入,有利于减贫。以上检验结果表明,正如发展经济学家们提出的贫困地区只有越过人均收入的“门槛”才能从金融发展中获益,不然将陷入贫困的恶性循环难以摆脱。

五、结论与启示

本文利用改革开放以来西部地区12省(市、自治区)的空间面板数据,构建经济贫困、住房贫困、医疗贫困、教育贫困、交通贫困、生态贫困、信息贫困的多维贫困综合指标,研究多维贫困视角下金融减贫的空间溢出效应和门槛特征。结果表明:(1)西部地区多维贫困的空间相关性显著且逐年加强;金融结构改善、金融效率提高对多维贫困减缓的空间溢出效应不容忽视;按照影响程度从高到低,就业水平、政府支持、经济增长、公共服务和西部大开发对多维贫困减缓具有显著的间接正向溢出效应。(2)金融减贫功能的有效发挥依赖于一定的基础条件,表现出显著的非线性影响。当人均收入处于低水平区间时,金融发展会从贫困地区吸收存款而不能帮助贫困群体形成自我造血的能力;当人均收入跳跃“贫困陷阱”时,金融发展对未越过门槛的贫困人口没有带来显著收益;当人均收入处于高水平区间时,贫困人群从金融机构获得贷款可以用来提高自我发展能力,创造新的经济收入。

基于以上结论,本文提出如下政策启示:第一,充分考虑跨省区市间多维贫困的空间关联性,制定有效的区域组合政策。多维贫困存在显著的空间溢出效应,强化不同地区的金融扶贫协作,应将多维贫困的空间相关性纳入到扶贫减贫政策制定过程中,针对具有扩散效应的深度贫困地区采取更为有效的区域政策组合进行帮扶,有利于实现区域间贫困减缓的协调发展,形成良好的空间经济效益。构建多元化的扶贫模式,提高就业水平,加快公共服务均等化进程,促进经济增长,充分发挥财政支农作用,对于西部贫困地区给予适当的资金支持和技术帮助,以期尽早实现“十三五”规划制定的精准扶贫任务。第二,注重金融发展减贫的非线性门槛效应,实行差别化的金融支持政策。在人均收入处于深度贫困的地区,加强政策性金融的扶贫作用,适当调整贷款利率,放宽涉农贷款的限制条件,提供更适合低收入人群的金融服务;在人均收入处于跳跃“贫困陷阱”门槛的地区,通过开发性金融扩大增收渠道,努力让更多的贫困人群达到商业性金融的服务门槛;在人均收入水平较高的地区,充分发挥商业性金融的作用以促进农村中小企业融资、农业增产和农民增收。

注释:

①《中国农村扶贫开发纲要(2011—2020)》明确提出,“我国未来十年扶贫开发工作的总体目标是:到2020年,稳定实现扶贫对象不愁吃、不愁穿,保障其义务教育、基本医疗和住房”,故本文将资产维度的住房贫困纳入多维贫困的分析体系中。

②多维贫困指数中经济贫困用农村恩格尔系数衡量,住房贫困用农村人均住房面积衡量,教育贫困用普通小学在校学生数衡量,医疗贫困用每万人口拥有床位数衡量,交通贫困用每万人公路里程数衡量,信息贫困用电话普及率衡量,生态贫困用每万人农作物耕种面积衡量。恩格尔系数为正向指标,其他指标均为负向指标。多维贫困指数越高越贫困,越低越富裕。

③系数为负说明金融效率提高、金融结构优化,多维贫困综合指数下降,贫困程度降低,对多维贫困减缓起正向作用;系数为正说明金融规模扩大,多维贫困综合指数上升,对多维贫困减缓起负向作用。

猜你喜欢

公民与法治(2023年12期)2023-12-11 04:00:52

当代陕西(2022年4期)2022-04-19 12:09:00

今日农业(2021年5期)2021-11-27 17:22:19

中国市场(2021年34期)2021-08-29 03:24:38

活力(2021年6期)2021-08-05 07:24:38

科学(2020年1期)2020-08-24 08:07:58

湖北社会科学(2015年9期)2015-12-28 07:23:54

中国火炬(2015年3期)2015-07-31 17:39:20

教育与职业(2014年1期)2014-01-14 02:56:28

公务员文萃(2013年5期)2013-03-11 16:08:34