中国对东盟直接投资的区位选择的影响因素研究

——基于空间计量经济学的方法

2020-03-31 13:45:20盖冠祎李玉娟

生产力研究 2020年2期

盖冠祎,李玉娟

(贵州大学 经济学院,贵州 贵阳 550025)

一、引言

近年来,中国在不断地扩大其对外直接投资(OFDI)的规模和水平,东南亚国家联盟(以下简称东盟)逐渐成为了中国进行OFDI 的主要地区之一[1]。通过增加对东盟各国的投资,中国可以针对性地解决诸如能源短缺、贸易壁垒等问题,还可以转移已被市场淘汰的夕阳产业,使国内的产业结构和经济结构得到合理的优化。但是,东盟各国国情各不相同,对外直接投资背后涉及的原理也十分的复杂多变,不同投资动机和投资主体的选择会使OFDI 产生各种不同的效果。因此,为了更好地提高中国对该地区直接投资的水平,使OFDI 更好地带动双边贸易和经济发展,需要对现阶段东盟各国的投资环境进行分析,并根据中国对该地区投资的动机区分不同的投资效果,进而为中国在东盟进行OFDI 做出最佳的区位选择策略,这同时也对中国未来OFDI的整体格局和发展前景十分重要[2]。

中国对东盟国家直接投资存量的增速长期保持在一个很高的水平上。但随着国际形势的变化,投资的形势也在发生着改变,主要现状如下:

图1 2004—2017 年中国对东盟国家直接投资存量整体增速

(一)增速放缓,空间分布失衡

表1 2003—2017 年中国对东盟各国直接投资存量单位:万美元

(二)对新东盟国家投资存量逐年上升

除新加坡以外,中国对其他东盟国家的投资存量整体上也呈上升趋势[3],但分布格局产生了变化、此前,中国对新加坡、马来西亚等老东盟国家投资较多[4]。现如今,湄公河流域的新东盟国家已跻身前列。如图2 所示,到2017 年,老挝、缅甸和柬埔寨作为新东盟国家已处于中国在该地区直接投资存量的前五名。

图2 2017 年中国对东盟直接投资存量分布状况(按国家分)

近几年,以空间计量的方法研究中国的OFDI的文献逐渐增多。马述忠和刘梦恒(2016)[5]发现中国在“一带一路”沿线国家的OFDI 存在着显著地挤出效应。刁秀华和俞根梅(2017)[6]通过研究发现,中国的投资国家中,制度和文化水平较低、社会治理能力较差的国家居多,且这种投资在空间上呈显著地负相关关系。史本叶和张超磊(2015)[7]以东盟各国为研究对象,通过建立空间滞后模型进行分析,发现劳动力工资水平对中国对东盟地区进行0FDI的影响显著为正,而其他一些因素,诸如基础设施、政治风险、开发程度等的影响和“第三方效应”都不显著。王辉(2018)[8]利用动态因子分析法计算了东盟各国基础设施发展水平指数,并通过面板空间滞后模型进行了检验,结果表明东盟各国的市场规模、人力资本、矿产资源等与OFDI 呈正相关,而对公共基础设施的研究结果与之相反。从实证结果上看,现有的研究出现了一些矛盾。现如今,中国OFDI 的目的和方向已经在发生改变[9],对发展中国家特别是与中国联系密切的东盟国家的研究势在必行。已有文献多研究“一带一路”沿线国家[10-11],而以此法研究东盟地区的很少。而东南亚地区未来势必成为中国对外贸易和投资的重点区域[12],所以对该地区进行学术研究很有必要。

二、理论基础及模型的构建

(一)数据的选取

本文的被解释变量为对外直接投资存量,主要的解释变量为东道国的经济发展水平、市场潜力、自然资源可得性、劳动力工资水平和基础设施建设水平等[13-14],变量的说明和文献支撑如表2 所示。

表2 变量的选取和指标说明

所有变量均做取对数化处理[15],由于数据的可得性,本文以2003—2017 年为时间区间,选取除文莱和东帝汶之外的所有东盟国家为研究对象。

(二)实证模型的构建

1.空间滞后模型(SLM)。该模型的经济学含义在于:若模型设置无误且通过显著性检验,则可以通过该模型分析不同区域的OFDI 在空间上存在的交互作用。根据相关理论[16-17],将模型设定为:

其中,λ 是空间滞后系数,在本模型中用于检验中国对东盟的OFDI 是否具有空间溢出效应,θt和μi分别用来衡量空间和时间固定效应的大小,W 为空间权重矩阵。

2.空间误差模型(SEM)。该模型同样可以用来分析空间效应。区别在于,该模型用误差扰动项来进行分析。根据相关理论,将模型设定为:

观赏藤本植物共89种,占总数的17.6%,以豆科、蔷薇科、葡萄科最为丰富,代表种有白花油麻藤(Mucuna birdwoodiana)、定心藤(Mappianthus iodoides)、香花崖豆藤(Millettia dielsiana)、粉叶羊蹄甲(Bauhinia glauca)、龙须藤(Bauhinia championii)、金钱豹(Campanumoea javanica)、香港双蝴蝶(Tripterospermum nienkui)、黑老虎(Kadsura coccinea)、广州槌果藤(Capparis cantoniensis)等。

其中,空间误差系数ρ 是分析第三国效应的主要系数,ηi用来反映空间固定效应的大小,θt用来反映时间固定效应的大小。W 与上文一致,M 则为式中与空间误差项有关的权重矩阵。

三、实证分析

(一)空间权重矩阵的构建

在进行模型建立前,需要首先建立空间权重矩阵,并依此为基础进行之后的空间效应分析。本文以各个国家首都之间在地理位置上的距离为依据,建立空间权重矩阵[18]。具体公式如下:

wij=1/dij,其中,dij为两个国家首都之间的距离。

(二)空间自相关的检验

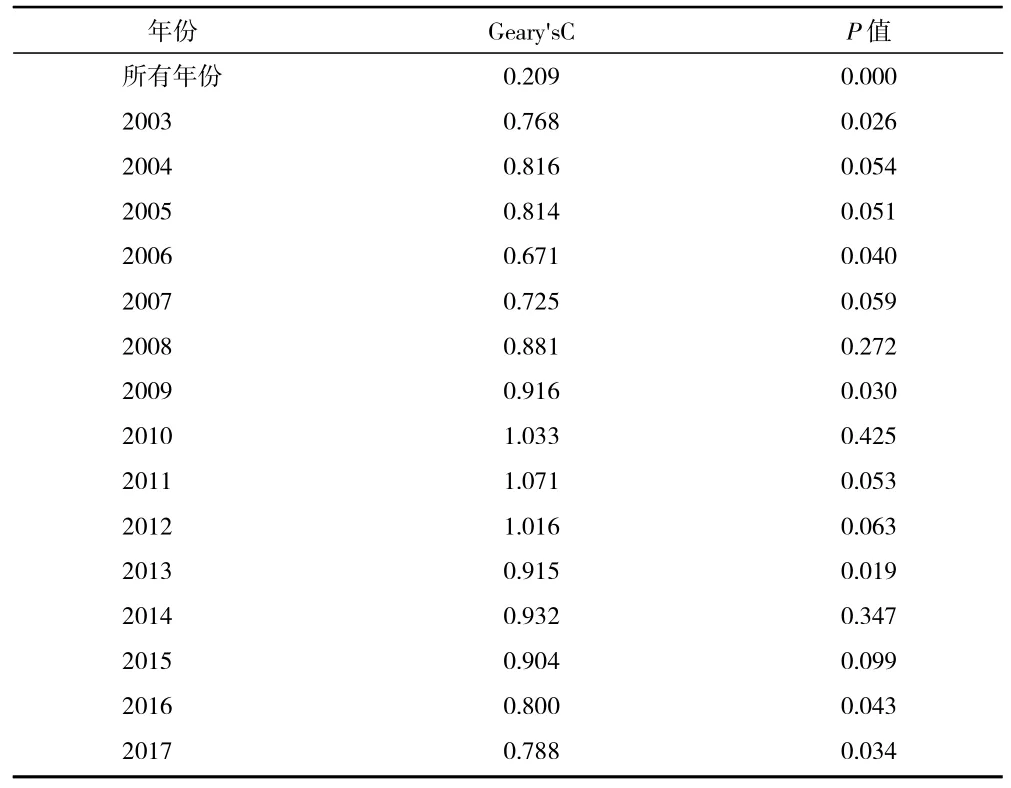

此方法用于检验个体间在空间上的相关程度,常用指标为Geary's C 指数,其值介于0~2 之间。若数值大于1,则负相关;若等于1,则不相关;若小于1,则表示正相关。检验结果如表3 所示。

表3 全局自相关检验结果

总体来看,除了个别指数不显著的年份外,中国在东盟国家的OFDI 整体上存在空间自相关性,且在大多数年份为显著地正相关。2009 年以前Geary's C 指数为正且显著,之后2011—2012 年指数大于1,呈空间负相关,但其中的2010 年指数不显著。除此三年外其他年份基本上指数都显著小于1,这表明中国在东盟国家的OFDI 存在显著的空间依赖性,应该建立空间计量模型进行进一步检验。

(三)平稳性检验结果

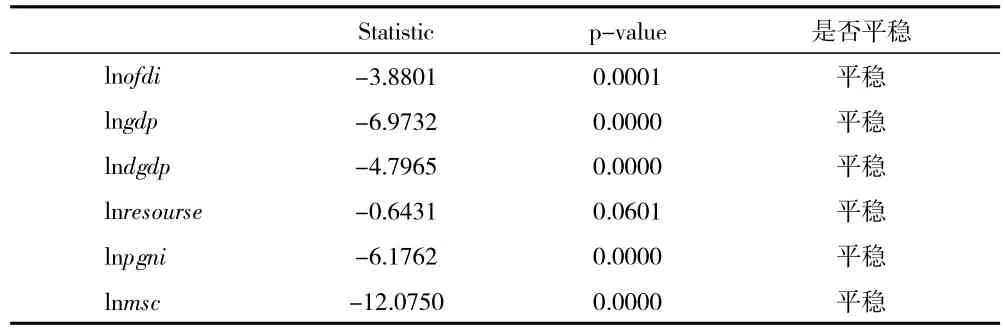

利用STATA 软件进行平稳性检验,结果如表4所示。

表4 平稳性检验

可以看出,各变量均通过了平稳性检验,不需再做处理。

(四)实证结果与分析

为更加科学分析并得出结论,本文在建立SLM和SEM 模型进行分析的同时,加入普通面板数据模型进行比较,但对两个空间计量模型使用极大似然估计法。并对各模型皆同时使用随机效应和固定效应的方法进行估计。估计结果如表5 所示。

由回归结果可以得出:模型拟合优度良好,系数ρ 和λ 都通过了显著性检验,说明存在空间效应。回归结果表明:

(1)东道国的GDP 的系数显著为正,这说明OFDI 与该变量正相关。东道国市场规模的扩大可以促进中国对该国投资的增加,并且由于该变量回归系数较大,可以判断此为影响OFDI 的核心解释变量。其政策含义为:中国在对东南亚地区进行投资时,应当首先考量东道国的市场规模,加大对市场规模较大的国家的投资。

(2)λ 显著为正,表明存在正向的空间溢出效应。即增加对东道国的投资可以同时提高对其邻国的投资。该政策意义在于:中国在进行投资规划时,应当首先以较发达国家为目的地,以利用空间溢出效应同时带动对其邻国的投资,使中国对东盟各国的OFDI 协同稳定发展。

表5 模型估计结果

(3)ρ 与东道国的GDP 增长率系数显著不为零,表明第三国效应存在。GDP 增长率代表着市场潜力且结果显著为正,ρ 显著为正,这意味着互补效应存在。其含义,一是第三国的市场潜力越大,对东道国OFDI 投资越多;二是对增加对第三国的投资时,对东道国投资也随之增加。政策含义为:中国在进行投资地域选择时,也应兼顾第三国的状况;可以同时对东道国和第三国进行交叉投资,充分发挥OFDI 的互补效应。

(4)东道国自然资源租金占GDP 的比重的系数显著为正,说明OFDI 与其存在正相关关系。一国的自然租金越高,说明其资源越丰富。该系数为正,说明东道国的自然资源越丰富,中国对该国的OFDI越多。

(5)东道国人均GNI 的系数为负,说明东道国的劳动力工资水平的提高会抑制中国对该国的OFDI。出现这种结果有可能是东道国的劳动力工资水平的提高增加了中国企业投资当地的生产经营成本所导致的。这不利于中国企业扩大生产规模,获取更高的利益,因此中国企业会降低对该国该地区的投资。

(6)东道国移动蜂窝订阅(每百人)变量的系数没有通过显著性检验,这说明东道国基础设施建设的状况不会影响到中国对该国的直接投资。之所以会有这样的结果,一方面可能是因为中国对一国进行投资时,会提高该国的基础设施建设水平,而不会以其原有水平为投资选择的影响因素;另一方面,也可能是由指标的选择不够准确所致。

四、结论与政策建议

随着“一带一路”倡议的实施,东盟已成为中国进行对外直接投资的重点区域。因此,需要中国对投资的方式和效果进行研究,从而优化对外投资格局,使OFDI 与东道国投资环境和需求形成有效的衔接,从而循序渐进地深化对外投资合作。

为此,本文选取了东盟国家2003—2017 年的相关数据,建立面板数据的空间计量经济学有关模型,实证分析了中国对东盟国家OFDI 的空间效应。结果表明:除个别年份外,中国对东盟国家的OFDI在空间上呈现显著地空间集聚效应、溢出效应,以及第三国的互补效应。同时,东道国本国的经济特征也会在不同程度和不同方向上影响中国在东盟进行OFDI 的区位选择。因此,为了使OFDI 更好的带动中国与东盟的双边经贸发展,就要更好的发挥OFDI 的空间集聚效应和溢出效应,发挥东道国与邻国之间的互补效应,从而扩大投资规模,保证投资效果。据此,本文提出以下政策建议:

(一)确定区域集聚点,充分发挥重点国家和地区的空间集聚、空间溢出效应、空间互补效应,带动区域内国家协同发展

首先,要在国家层面研究确定主要的投资国,并将投资引向这些国家,为空间聚集打下基础。本文通过分析发现,中国对东盟各国的OFDI 存在显著的空间正相关关系,说明中国增加对一国周边国家的投资也将会提高对该国的投资水平。同时,企业也可以根据不同国家的自身产业发展的比较优势进行差别化投资,从而形成一定的产业梯度。这样既可以解决目前的单一地区投资过度集中的现象,也可以减少相邻第三国的产业内竞争[19]。政府可继续引导企业向其他投资邻国溢出投资,及时而充分地发挥空间溢出效应和空间互补效应,从而形成“以点带面”的投资格局,带动全域投资协同发展。

(二)要结合东盟各国的区位优势和要素禀赋优势,根据东道国的特定状况和企业自身投资动机灵活的选择投资区域

中国对东道国进行投资的决定因素可能是因为东道国廉价的劳动力资源,或其较大的市场规模,或其丰富的自然资源,中国的投资企业根据动机的不同灵活地选择投资区域。比如,以生产低附加值产品为主的企业应将投资重点放在劳动力性价比更高的国家,从而降低生产成本,提高利润率水平。以市场为导向的企业应选择市场规模更大的东道国,比如人口众多的印度尼西亚,也可关注消费层次较高的新加坡。以资源寻求为导向的企业应根据自身需求选择相应的投资区域,例如印度尼西亚、马来西亚、缅甸等油气资源丰富的国家。此外,部分经济发展较为落后的国家,其吸引外资的相关政策也会成为企业选择该国的原因之一。

猜你喜欢

核科学与工程(2021年4期)2022-01-12 06:30:26

今日农业(2020年19期)2020-12-14 14:16:52

法大研究生(2020年2期)2020-01-19 01:43:48

时代人物(2019年27期)2019-10-23 06:12:06

仲裁研究(2019年1期)2019-09-25 07:41:00

仲裁研究(2019年2期)2019-09-25 07:31:46

现代营销(创富信息版)(2018年9期)2018-09-03 09:50:10

武大国际法评论(2017年2期)2018-01-23 03:25:04

中学物理·高中(2016年12期)2017-04-22 11:53:03

暨南学报(哲学社会科学版)(2016年9期)2017-01-15 13:52:07