企业集团管理会计变革模式及行动机制探析

2020-03-30 03:48冉秋红李颖

财会月刊·上半月 2020年3期

关键词:企业集团

冉秋红 李颖

【摘要】财政部陆续颁布了一系列管理会计指引,拉开了我国管理会计变革的大幕。基于行动者网络理论,对兵装集团管理会计变革的过程与行动机制进行分析,发现企业集团管理会计变革一般要经过问题化、利益赋予、征召、动员四个转译阶段,而且在变革过程中要实施引导与支持机制、应用与督促机制、交流与群内推广机制等内在行动机制。这种以包括多个成员单位的企业集团的形式而进行的管理会计变革,体现了我国管理会计变革“全面推进”的节奏特色。

【关键词】企业集团;管理会计变革;行动者网络;转译;行动机制

【中图分类号】F233 【文献标识码】A 【文章编号】1004-0994(2020)05-0082-5

一、引言

伴随着我国经济由高速增长转向高质量发展阶段,财政部适时主导了服务于我国经济转型升级与提质增效的一系列会计改革,其中2014 ~ 2018年发布的一系列指导管理会计体系建设的文件尤为突出。接下来的主要问题是如何在这一系列文件的指导下,在我国众多企事业组织中成功应用管理会计工具与方法。我国管理会计的应用与变革正处于重要的战略机遇期,因此对管理会计变革的研究具有重要的现实意义。现有关于管理会计变革的理论研究主要是基于制度理论与权变理论,将管理会计工具方法导入作为影响组织的一项制度变革,重点探讨管理会计推进组织制度化的典型路径及其影响因素[1-3] 。这些研究虽然极大地丰富了管理会计变革的理论研究成果,但未能充分探讨管理会计工具导入过程中各方行动者的具体行动及其内在联动机制。

行动者网络理论(Actor-Network Theory,ANT)认为,组织管理会计变革實际上是由众多异质的人类行动者(如管理者、员工等)和非人类行动者(如信息技术、成本管理工具等)共同构建行动者网络并通过转译过程来实现,且依照广义对称原则,变革过程中的人类行动者和非人类行动者发挥的作用同等重要[4,5] 。转译是行动者之间相互界定、相互作用、相互影响的过程,包括问题化(Problematization)、利益赋予(Interessement)、征召(Enrolment)和动员(Mobilization)四个阶段[6] 。问题化是为证明某一特定路径是解决困难的正确方案而做出的努力,它涉及两个步骤:一是确定有关参与者的身份;二是建立“强制通行点”(Obligatory Passage Point,OPP)。利益赋予是对于具有共同目标的行动者,赋予其利益,以进行兴趣吸引或引导其加入网络。征召是行动者之间基于利益赋予而进行的谈判与磋商,以明确网络中各行动者的角色。动员指各行动者调动其所拥有的资源,采取行动并充分发挥作用,以稳定网络并解决问题。

本文基于行动者网络理论,探讨企业集团管理会计变革模式及行动机制,以进一步丰富和完善管理会计变革的相关理论研究成果,并为我国企业集团进行管理会计变革提供可参考的行动模式及具体行动路径。

二、文献回顾

国外基于行动者网络理论的管理会计变革研究主要从以下两个方面进行:一是重点研究单个(或多个)管理会计工具或管理会计系统在组织中的应用与发展。如:基于行动者网络中各行动者的互动与异质行动者的“合力”,作业成本法(ABC)在企业中得以逐步应用[7] ;由于信息技术、计量工具和人类行动者之间的互动,关键绩效指标法(KPI)[8] 、平衡计分卡(BSC)[9] 、智力资本报表(ICS)[10] 以及管理会计系统(MAS)[11] 等绩效考核工具被成功转译与应用。二是通过比较研究探讨不同组织的管理会计变革,或同一组织内的不同管理会计工具应用过程中的行动者、具体行动以及转译的不同特点。如:对同一组织内的两个管理会计工具应用的比较研究[12] ;对不同组织的同一管理会计工具应用的比较研究[13] 。

国内基于行动者网络理论的管理会计变革研究较少,主要是分析我国企业管理会计变革的人类行动者(政府、学者、职业组织、高层管理者和企业员工等)、非人类行动者(信息技术、管理会计工具等)和转译过程[5] ,以及政府会计改革的行动者网络[14] ,但缺乏具体的案例研究,即缺乏经验证据支持。

目前,对以包括多个成员单位的企业集团形式而进行的“批量”管理会计变革的研究甚少。事实上,在我国经济制度背景和地域环境下,存在众多基于组织结构关系形成的企业集团,基于企业集团的管理会计变革具有中国特色,并且有利于提升变革的效率与效果。因此,有必要基于行动者网络理论,进一步探究我国企业集团的管理会计变革过程、变革模式及其内在行动机制。

三、兵装集团管理会计变革案例分析

本文选取了近年来管理会计变革取得显著成效的兵装集团作为案例分析对象。兵装集团为中央直接管理的特大国有企业集团,是世界500强企业之一,旗下有40余家控股子公司,其中 11家已上市。自2004年以来,该集团逐步且持续地推进管理会计应用与变革,到2016年已初步建成了较完善的集团管理会计体系[15] ,不仅提升了集团管理水平,而且连续十年获得国资委绩效考核A级。

研究资料主要来源于:兵装集团前总会计师李守武主编的“管理会计工具与案例”系列著作,及其发表的相关论文[15-17] ;财政部网站上公开披露的工作信息;兵装集团部分成员单位的实地调研资料,以及相关企业公开披露的上市公司年报信息等。

本文将兵装集团的管理会计变革历程分为两个阶段:第一阶段(2004 ~ 2009年)主要进行了预算管理与成本管理等管理会计变革;第二阶段(2010 ~ 2016年)围绕“集团管理会计体系建设”进一步拓展与深化了管理会计变革。

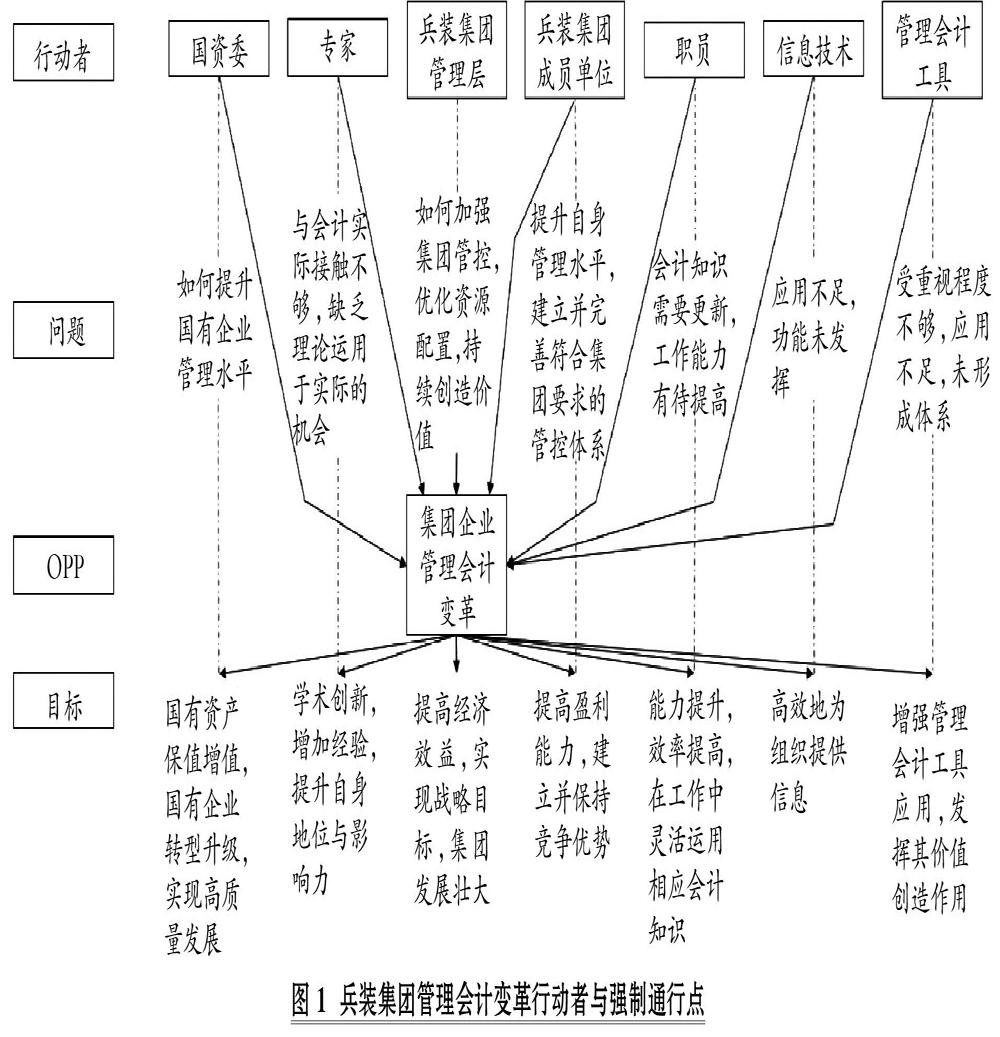

1. 兵装集团管理会计变革的行动者。在两个阶段的管理会计变革中行动者的身份是多样的,主要包括政府相关部门、外部管理会计专家、集团管理层、成员单位、公司职员等人类行动者,以及信息技术、管理会计工具、战略导向的管控系统(兵装集团的SRRV财务管控体系)等非人类行动者。此外,第二阶段还增加了指导变革的内设专门机构“管理会计推进办公室”等行动者。

2. 兵装集团管理会计变革的强制通行点。自2004年起,兵装集团管理层先后制定了“622”与“211”两大集团发展战略。“622”战略是指“六年(2004 ~ 2009年)两步走,收入翻两番”,即通过六年的努力,实现集团的工业销售收入翻两番。“211”战略是指再通过六年(2010 ~ 2015年)的努力,在2009年的基础上,到2015年利润翻两番、营业收入翻一番、人均收入翻一番[16] 。在这两大发展战略下,集团管理层面临的主要问题是如何建立与完善战略导向的管控系统,以优化资源配置、合理管控风险、提升价值创造能力,最终实现“622”与“211”战略目标。同时,集团各成员单位亦面临如何提升自身管理水平、如何建立与完善符合集团整体发展要求的管控体系等问题;集团财会部门以及相关管理部门员工则面临会计知识要更新、工作成效须提升等问题;而主要的非人类行动者信息技术与各种管理会计工具则面临所受重视不够、应用不足等一系列问题。

如图1所示,每个行动者的问题与预期的利益及目标都汇聚至强制通行点OPP,即集团企业管理会计变革,各行动者试图通过该强制通行点来解决自身问题,获得预期利益并实现目标。

3. 兵装集团管理会计变革的行动者网络构建。核心行动者通过给其他异质行动者转述符合双方的利益预期,从而对异质行动者进行利益赋予[18] 。兵装集团管理层作为核心行动者,首先认识到为解决自身问题需要进行集团管理会计变革,并进一步进行利益转译,以为其他行动者赋予利益并对其进行兴趣吸引,为其建立网络角色。集团管理层决定在全集团范围内逐步导入与应用管理会计工具,并建立管理会计信息系统,这有助于将各异质行动者征召到企业集团管理会计变革的行动者网络中。具体的征召方式与行动机制分析如下。

(1)征召方式。行动者采取的征召方式主要有以下三种:

第一,行政征召。自2003年起,国资委对国有企业负责人的经营绩效与管理水平提升状况进行全面考核与评价,征召国有企业集团管理层进行管理会计变革,并于2007年起对央企负责人实施EVA(经济增加值)考核。兵装集团管理层积极响应国资委的号召,自2004年起集团层面为强化全面预算管理,征召成员单位应用预算管理、成本管理相关工具,自2010年以来进一步征召成员单位更加全面、系统地应用管理会计工具。

第二,管控体系建立征召。为了实现“622”战略,集团管理层开始着手建立以“服务战略(Strategy),配置资源(Resource),管理风险(Risk),创造价值(Value)”为主要目标的SRRV财务管控体系[17] ,管理会计工具成为组织构建管控体系的必要内容。由于第一阶段的“622”战略着眼于快速做大做强,集团需要有充分的要素资源以支持其扩张并有效管控成本,因而该阶段的SRRV财务管控体系主要征召具有资源配置功能的预算管理工具以及科学合理的战略成本管理工具加入。第二阶段的“211”战略追求质量、效益、发展与盈利水平提升,因而必须进一步完善SRRV财务管控体系,在已有的基础上进一步征召各类具有精益管理功能(如ABC)、风险管理功能(如经营预测)的管理会计工具加入。

第三,市场化征召。兵装集团用市场化方式征召管理会计信息系统的建设者,以提升管理会计工具的使用效率与效果。在第一阶段,征召信息系统服务商,为集团进行全面预算管理信息系统建设提供支撑。在第二阶段,征召信息技术与各成员单位个性化管理会计信息系统的建设者,最终主要由浪潮公司为其提供管理会计信息系统建设服务。

(2)行动机制。兵装集团管理层充分运用自身资源与权力积极展开行动,调动各个异质行动者运用各自的资源,充当各种角色,形成了一系列推动管理会计工具应用的具体行动机制,主要包括以下三个机制:

第一,引导与支持机制。①在第一阶段体现为管理会计工具应用的人才与基础信息支持。2004年集团管理层推出《总会计师管理办法》,实行总会计师委派制,并赋予其管理会计应用职责。在这一阶段,集团范围内统一会计政策,以浪潮公司提供的信息技術支持,建设财务信息系统和资产管理系统,提供口径一致的基础会计信息。另外,集团层面下发了《兵装集团 EVA 考核试行方案》,推动EVA在成员单位的应用。②在第二阶段主要体现为管理会计体系建设的实施方案与实施机构支持。集团管理层邀请国内外管理会计专家进行实地调研,于2011年年底制定出《管理会计体系建设实施方案》,严谨、科学地对集团管理会计体系建设进行全面部署,并组织成立了“管理会计推进办公室”,专门负责管理会计工具应用的推进工作。各成员单位亦按要求调整了会计岗位,财务部门中的管理会计岗位占比达到60%,从组织机构层面为深化变革提供了人员保障。在该阶段,集团与成员单位都进一步完善了管理会计信息系统建设,提升了管理会计工具的应用效率。

第二,应用与督促机制。①在第一阶段,集团层面启动全面预算集中配置资源,协调推进各成员单位的业务增长。成员单位在集团委派的总会计师的带领下,积极学习与应用管理会计工具,进行全面预算管理与战略成本管理。如:长江电工、东安汽发等建立了业务与财务相结合的全面预算管理体系,长安汽车推行了目标成本管理(DFC),重庆青山推行了全生命周期的价值链成本管理。集团管理层为督促成员单位应用预算管理与成本管理类的管理会计工具,对其实施了结合全面预算的业绩考核体系,并自2007年进一步实施EVA考核,必要时集团管理层甚至通过人事任免等行政措施减少管理会计变革过程中的阻力。②在第二阶段,为应对风险和提质增效,部分成员单位在集团管理层和外部专家的指导下进行管理会计体系建设,在前一阶段的基础上,逐步拓展到全面预算、经营预测、内部管理报告、投资决策、标准成本、价值链成本管理、EVA驱动体系、平衡计分卡、客户盈利能力管理、作业基础管理等十大管理会计工具的应用。如:东安汽发、长安汽车等在以往预算管理与成本管理的基础上,引入了BSC与ABC等管理会计工具;长江电工引入了标准成本管理体系。同时,管理会计推进办公室组织会计骨干编写了《管理会计运用指导手册》,提供了详细的表单、流程图、分析模板等,以指导成员单位的管理会计工具应用。此外,集团每年会对成员单位应用管理会计工具的达标情况进行评价,督促其提升管理会计应用水平。

第三,交流与群内推广机制。在兵装集团的管理会计变革过程中,不仅集团范围内的成员单位之间、财务人员之间会定期进行交流(每年1 ~ 2次),而且集团的财务人员与非财务人员(如制造总监、市场总监等)之间亦会进行管理会计工具应用的交流。如:长安马自达公司制造总监与财务人员分享作业基础管理工具在汽车装配生产线的应用。尤为突出的是,集团管理层组织会计骨干将成员单位的管理会计实践经验编撰成册或编写为典型案例,并在集团范围内进行学习和推广应用。在第一阶段,基于成员单位的价值链成本管理实践经验编写了《成本领先三十六招》手册,用于指导集团的降本增效活动;在第二阶段,组织建设集团管理会计案例库,将成员单位应用管理会计工具的140多个案例整理后纳入案例库,并召开集团范围内的案例分享交流会,将管理会计优秀案例在全集团范围内推广。

通过上述转译过程及行动机制,兵装集团第二阶段建立的管理会计变革行动者网络如图2所示。

兵装集团在两个阶段的管理会计变革过程中,均以集团管理层作为核心行动者,各异质行动者调动各自的资源,在行动者网络中互动,不断完善变革的行动机制,促进了管理会计工具的应用与推广。平台型的相对传统的管理会计工具以及国资委要求推进的EVA,首先在集团及各成员单位得到推行;相对新兴的管理会计工具,如BSC、ABC、客户盈利能力分析等,在集团管理层的倡导下,在成员单位学习理解后也陆续得到推行。随着十项管理会计工具在众多成员单位的全面应用,兵装集团的管理会计体系逐步形成,并建立了“战略规划—全面预算—运营监控—绩效评价”一体化的战略导向管控系统,提升了精细化管理水平,增强了盈利能力。

四、对案例的进一步讨论

基于上述案例分析,我们发现集团内部通过从少数(或单个)企业到多个企业逐步应用各种管理会计工具的方式,最终实现成批企业的管理会计变革,这一具有中国特色的企业集团管理会计变革模式主要表现出以下四个特点:①参与变革的行动者包括众多的人类行动者与非人类行动者。人类行动者包括宏观(政府部门)、中观(会计行业协会等)、微观(企业等)各层面的行动者,各个行动者联动起来,形成了推动管理会计变革的磅礴之力。②企业集团中管理层级最高、行政权力最大的为核心行动者,其所具有的变革利益诉求、行政权力及资源优势共同决定了由其主导管理会计变革行动者网络的构建。③企业集团管理会计变革一般要经历问题化、利益赋予、征召、动员四个转译阶段,具体为:各行动者均由问题呈现与利益预期而将企业集团管理会计变革作为强制通行点,核心行动者为各异质行动者进行利益赋予,并通过主导征召、动员来调动各异质行动者开展有关管理会计变革的相互联系的行动,进而共同构建企业集团管理会计变革的行动者网络。④这一具有中国特色的企业集团管理会计变革模式有着相同的内在行动机制,即变革过程中用于促进管理会计工具应用的倡导与支持机制、应用与督促机制、交流与群内推广机制等一系列主要行动机制。

五、研究结论

本文基于行动者网络理论,对兵装集团这一典型企业集团的管理会计变革案例进行分析,并在此基础上进一步探讨了具有中国特色的企业集团管理会计变革模式及其内在行动机制。案例分析表明,由于集团管理层与政府相关部门的倡导、支持与推动,以及集团内部成员单位的带动与示范,众多成员单位更加快速、有效地进行了管理会计工具的应用与变革。因此,以包括多个成员单位的企业集团的形式而进行的成批企业管理会计变革,是被实践证明了的具有中国特色的管理会计变革成功模式,体现了管理会计“全面推进”的节奏特色;同时也表明,在我国企业集团管理会计变革过程中,集团管理层大有作为且十分关键。

总之,基于我国的经济制度背景,本文所探讨的企业集团管理会计变革模式对我国其他企业集团的管理会计变革具有较好的借鉴意义。

【 主 要 参 考 文 献 】

[ 1 ] Hopper T.,Major M.. Extending institutional analysis through theoretical triangulation:Regulation and activity-based costing in portuguese

telecommunications[ J].European Accounting Review,2007(1):59 ~ 97.

[ 2 ] 周琳,潘飛,刘燕军等.管理会计变革与创新的实地研究[ J].会计研究,2012(3):85 ~ 93.

[ 3 ] 戴璐,支晓强.“西学”如何“东渐”?国有企业内部管理会计变革的路径与制度约束[ J].财务研究,2017(1):16 ~ 29.

[ 4 ] Lowe A.. After ANT an illustrative discussion of the implications for qualitative accounting case research[ J].Accounting,Auditing andAccountability Journal,2001(3):327 ~ 351.

[ 5 ] 殷俊明,何伟霞,王军.基于行动者网络理论的管理会计变革研究[ J].财务研究,2017(3):45 ~ 53.

[ 6 ] Callon M.. Some elements of a sociology of translation:Domestication of the scallops and the fishermen of St.Brieuc Bay[ J].SociologicalReview,1986(S1):196 ~ 223.

[ 7 ] Briers M., Chua W. F.. The role of actor-networks and boundary objects in management accounting change:A field study of an implemen-tation of activity-based costing[ J].Accounting Organizations and Society,2001(3):237 ~ 269.

[ 8 ] Dambrin C.,Robson K.. Tracing performance in the pharmaceutical industry:Ambivalence,opacity and the performativity of flawed measures[ J].Accounting Organizations and Society,2011(7):428 ~ 455.

[ 9 ] Bobe J. B.,Mihert G. D.,Obo D. D.. Public-sector reforms and balanced scorecard adoption:An ethiopian case study[ J].Accounting Auditingand Accountability Journal,2017(6):1230 ~ 1256.

[10] Dumay J.,Rooney J.. Numbers versus narrative:An examination of a controversy[ J].Financial Accountability and Management,2016(2):202 ~ 231.

[11] Whittle A., Mueller F.. Strategy, enrolment and accounting:The politics of strategic ideas[ J].Accounting,Auditing and Accountability Journal,2010(5):626 ~ 646.

[12] Alcouffe S., Berland N., Levant Y.. Actor-networks and the diffusion of management accounting innovations:A comparative study[ J].Management Accounting Research,2008(1):1 ~ 17.

[13] Becker S. D.,Jagalla T.,Sk?rb?k P.. The translation of accrual accounting and budgeting and the reconfiguration of public sector accountants'identities[ J].Critical Perspectives on Accounting,2014(4 ~ 5):324 ~ 338.

[14] 應益华.基于行动者网络理论的政府会计改革策略[ J].财会月刊,2015(2):59 ~ 63.

[15] 李守武.兵器装备集团管理会计实践探索经济[N].中国会计报,2018-08-24.

[16] 李守武.兵器装备集团管理会计探索18年[ J].中国管理会计,2017(1):92 ~ 97.

[17] 李守武.财务转型的探索与感悟[ J].财务与会计,2016(20):20 ~ 21.

[18] 杨忍,徐茜,周敬东等.基于行动者网络理论的逢简村传统村落空间转型机制解析[ J].地理科学,2018(11):1817 ~ 1827.

猜你喜欢

商情(2016年40期)2016-11-28

中国市场(2016年40期)2016-11-28

科学与财富(2016年15期)2016-11-24

科学与财富(2016年15期)2016-11-24

中国集体经济(2016年27期)2016-11-19

财会学习(2016年19期)2016-11-10

财会学习(2016年19期)2016-11-10

企业导报(2016年20期)2016-11-05

商业会计(2016年13期)2016-10-20