浅谈数字经济时代中职会计专业人才培养模式的改革

2020-03-30 03:18罗莉芬郭凌云

新教育时代·教师版 2020年1期

罗莉芬 郭凌云

职业教育,是现代教育体系的重要组成部分,也是我国实现经济快速发展的动力。本文阐述了中职专业的发展现状,提出中职会计教育在探索互联网+教育的新型人才培养模式,从而提出改革措施和建议。[1]

一、中职会计专业发展现状

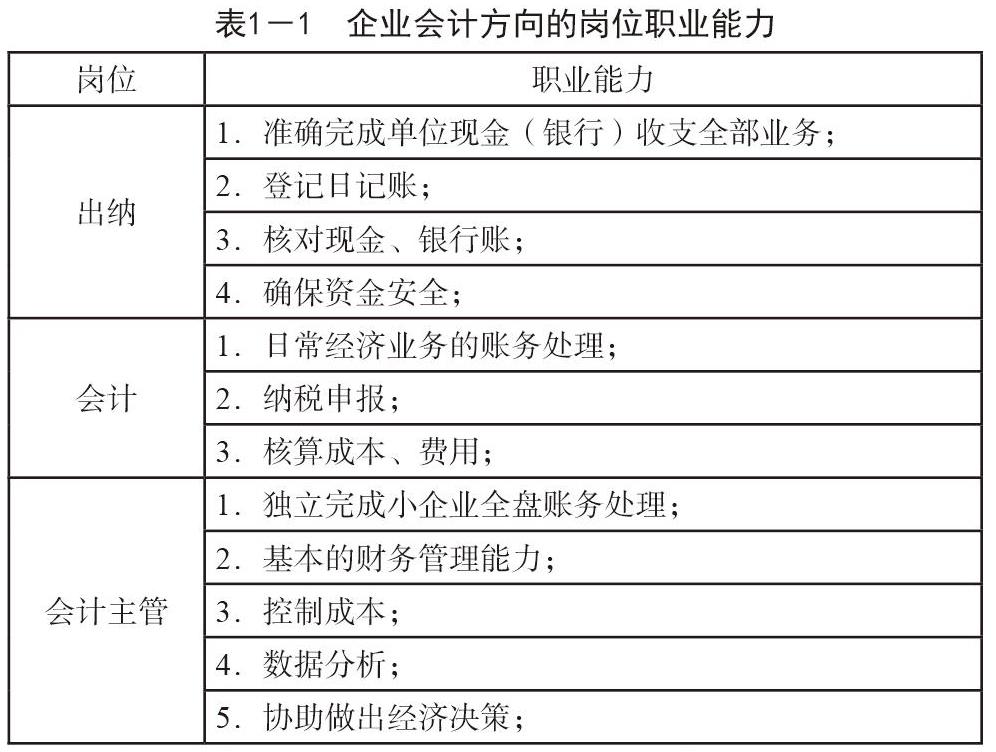

中职会计专业主要面向小微企业和会计服务行业,培养能从事会计、出纳、仓管、收银、财经文员等岗位,熟悉岗位操作技能,具有良好职业道德、科学文化素养和综合职业能力,以及继续学习能力的高素质劳动者和初级技能型人才。中职会计专业主要有企业会计和会计服务两个方向。其中:企业会计专业(技能)方向以培养学生具备出纳、会计和会计主管三个岗位的职业能力。

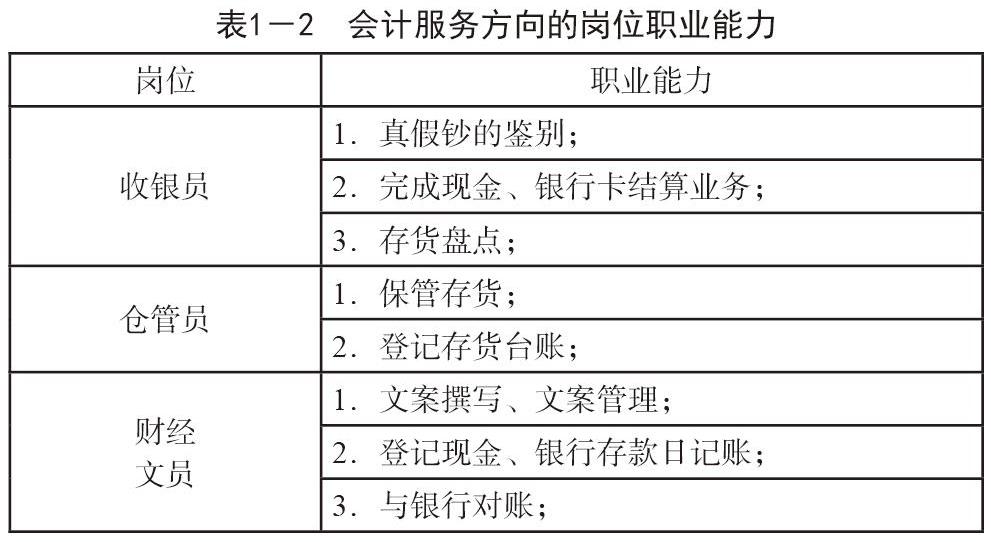

会计服务专业(技能)方向以培养学生具备收银员、仓管员及财经文员三个岗位的职业能力。

中职学校聘请用人单位和会计专业教师等各类专家组成了会计专业建设委员会,对学生的知识结构和职业能力进行共同分析和论证,从而设置相匹配的课程内容。会计专业的课程体系由公共基础课、专业课和选修课三个模块构成。公共基础课的课程内容由教育部规定,包括语文、数学、英语、德育、计算机应用基础、体育与健康、艺术和历史,旨在培养学生的综合文化素质。专业课模块细分为专业核心课和专业技能方向课两部分。专业核心课模块根据企业会计和会计服务两个方向开设专业技能方向课。这个模块旨在培养学生的专业素养,课程内容经过深入的市场调查、用人单位和专业教师共同论证,分析岗位所需知识结构和职业能力而设置。

会计专业作为很多学校的重点专业,开设历史悠久,为社会输送了大量的人才。然而,中职学校会计教育面临:第一,中职学校的办学规模开始萎缩,社会需求减弱,其中受到最大冲击的是会计专业,招生人数逐年下降;第二,近几年,我国正处于高层次发展的新常态,产业结构调整和新产业革命如火如荼,尤其是智能制造业和现代服务业的发展。传统职业会计教育培养的会计人才已经无法满足企业需求;第三,财务共享与信息化管理的迅猛发展,财务机器人的横空出世,使得核算型会计人才供过于求,分析型、管理型高级会计人才却缺口严重。作为专门培养会计人才的学校如何快速响应产业变化,培养出满足企业需求的新型会计人才,服务于地方区域经济,是会计教育界高度关注的问题。[2]

二、中职会计人才培养模式存在的问题

1.人才培养目标与市场需求不符

为顺应时代发展趋势,满足市场需求,中职学校应重新调整人才培养目标,对学生不能只强调账务处理能力,要注重管理能力等各方面素质的综合培養。中职学校现行的人才培养目标将学生局限于单个工作岗位上,使学生缺乏适应能力和自学能力,成长空间不足。

2.课程设置不合理,内容重叠

目前,各中职学校会计专业的课程设置大同小异,基本上以技术导向、效用导向而不是以市场需求为导向,主要围绕会计从业资格考试、会计职称考试和会计资格类考试为设置主干课程。这种设置能够实现与相关的考试对接,但是也会引起一些负面影响,导致知识的碎片化和拼盘化,不同于主干课程相关性小,导致学生缺少跨学科的意识,不利于拓展学生的知识视野,缺少创造性思维和批判性思维的能力。[3]

随着经济进入新常态,产业转型升级,当前的课程设置滞后于市场需求。课程内容集中在账务处理、财务核算等初级专业技能方面,未设置如大数据、云会计、财务数据共享服务等技术与会计相结合的课程。[4]

3.会计专业学生的对口实习机会少,校企合作难以维持

虽然学校努力推进“工学结合”、校企合作,给学生安排顶岗实习对口的企业,但是顶岗实习的岗位很多与专业不对口。如安排会计专业学生到广交会的餐点区担任收银员,可以让学生在工作中体会企业文化,但对专业知识的帮助并不大。由于会计工作的特殊性,很多企业为保护自身商业机密不愿意与学校合作。某些愿意提供实习机会的企业也只是把中职生当作廉价劳动力,实习效果不好,校企合作举步维艰。

三、措施与建议

1.建立“中职+应用本科”七年一贯制会计人才培养新模式

中职学校应建立一个“中职+应用本科” 的七年一贯制人才培养模式,培养思路是将学习内容模块化。在中职阶段要将重点放在学生的通用知识和能力的培养,以通用知识的学习为主,技能课程为辅。在中职的一、二年级开设语文、数学、外语等通用课程,培养学生的基础文化素质,陶冶学生的艺术修养。开设点钞,珠算技能课,体现职业教育特色。专业课程包括基础会计、财经法规和职业道德和会计电算化。开设的其他课程旨在培养学生的团队合作、组织协调能力。中职阶段的教学目标是要将学生培养成具备初级会计理论知识和基本会计核算能力的会计人才。高职阶段要重点培养学生的数据分析能力、信息搜集能力、决策判断能力和职业判断能力。

2.调整、优化课程体系

“中职+应用本科”的会计课程体系由通用能力教育、企业管理教育、会计教育三部分组成。通用教育,主要是培养学生正确的价值观,严谨的工作态度及分析问题、解决问题的能力。培养内容应该包括职业道德、人文学科、初级会计、管理学、计算机、数学、统计学和沟通技巧。企业管理教育的培养目标是,使学生理解企业经营管理流程,理解产品或劳务的生产过程,市场营销方式以及企业的其他商业行为、运作模式。其学习内容主要包括公司法,市场营销,管理学、财务,企业面临的社会环境和政策法规,数据收集和分析在企业中的应用,沟通能力等。

参考文献

[1]刘永泽,池国华.中国会计教育改革研究30年评价:成就、问题与对策[J].会计研究.2008(08):11-17.

[2]高一斌.“互联网+”与大会计时代[F].金融会计.2015(09):5-6

[3]王玲玲.会计人才培养模式的探讨[F].财会通讯.2014(25):124-125.

[4]何玉润、毛新述.会计学专业创新人才培养模式研究—基于以培养目标为核心的教学改革.[F].商业会计.2012(24):110-112.

猜你喜欢

金桥(2021年8期)2021-08-23

文苑(2018年20期)2018-11-09

学生天地·小学低年级版(2017年1期)2017-03-29

陕西教育·高教版(2015年7期)2015-02-28

散文百家(2014年11期)2014-08-21

教育与职业(2014年10期)2014-04-17

浙江人大(2014年5期)2014-03-20

对外经贸(2014年1期)2014-03-20

集美大学学报(教育科学版)(2014年4期)2014-02-28

河南科技(2014年11期)2014-02-27