采矿业上市公司环境信息披露分析

2020-03-24 11:08张媛

管理学家 2020年23期

张媛

[摘 要] 我国“五位一体”的总体战略布局中,生态文明是重要的一环,企业环境信息披露作为环境会计与管理状况与结果的反映是促进社会生态文明建设以及可持续发展的重要手段。本文通过对中国采矿业上市公司2013-2018年度环境信息披露报告的分析,得出我国上市公司环境信息披露存在披露形式不统一、披露内容简单单一、缺乏第三方审计等问题,并提出政策建议。

[关键词] 采矿业;上市公司;环境信息披露

中图分类号:F270 文献标识码:A

目前环境遭到破坏所导致的诉讼案件在我们周围经常发生。由于在过去公认会计准则指导下的会计核算没有有效地披露企业的生产经营活动对环境的影响及其带来的后果,企业要为过去的所作所为付出代价,甚至陷入了巨大的债务危机[1]。本文选择了2013年至2018年中国采矿业上市公司的环境信息披露报告为样本,对该行业的企业环境信息披露形式与特点进行分析。

一、披露方式分析

由表1可知,采矿业上市公司环境信息披露方式主要有报表附注、董事会报告、社会责任报告,其中企业年度报告披露的环境信息主要集中在报表附注和董事会报告。各年之间的披露方式并无太大的改变,每年的环境信息披露方式的比例为报表附注:董事会报告:社会责任报告=4:2:2。企业在披露环境信息时,大多都在年报中披露,且大部分都是在年報中的《社会责任》部分提及企业的排污情况、是否通过ISO14000等环境体系认证、在环境方面投入的资金金额、建设项目环境影响评价及其他环境保护行政许可情况、突发环境事件应急预案、环境自行监测方案以及其他环保相关信息。这些内容大多是以文字描述为主,缺乏科学性和说服力。而在社会责任报告当中披露的环境信息,有公司的环保经营理念、严格遵守国家法律法规以及公司本年实施的环保项目、投入使用的节能设备、进行的环保公益活动或是培训,也会提到企业的排污情况、自行监测行为。在社会责任报告中会有文字描述与数据分析,文字与表格数据相结合,文字与图片相补充,能提供比较全面、准确的社会责任信息。

在中商情报网发布的《2018年采矿行业A股最赚钱上市公司排行榜》前10名企业中,有8家企业在样本范围内,分别是中国神华、陕西煤业、兖州煤业、潞安环能、中煤能源、露天煤业、阳泉煤业、西山煤电。由图1可知,每年大约有69%的企业会发布社会责任报告,只有一家企业每年在年度报告和社会责任报告都披露环境信息。虽然单凭这一点数据并不能确定企业规模与发布社会责任报告之间是否有正比关系,但是可见社会责任与环境信息披露是发展趋势,规模越大、营业额越高的企业,其社会意识越高。所以很多小规模企业的环境信息都是在年报中披露,并不单独发布社会责任报告,有些企业的年报甚至也不提及环境信息[2]。

二、披露内容分析

(一)环境管理情况

环境保护理念是多项内容里面披露的企业数最多的一项,在61家企业中有80%~90%的企业都提到企业的环境保护理念。从表2可以知道,每年披露环境保护理念的企业都稳定在80%以上,且每年都在小幅度增长。这与国家关于建设环境友好型、资源节约型社会的号召密不可分,在十九大报告中,习近平主席指出,大力推进生态文明建设,全党全国贯彻绿色发展理念。在这样的大力号召下,每家企业都要提升其环境保护理念。但是也有些样本企业只披露了环境保护理念,其他的环境信息都不提及,信息披露质量较低。

环境管理组织结构和环保目标除了在2013年较少企业披露外,从2014年起,每年大约都有60%的企业进行披露。企业通过ISO14000等环境体系认证披露占比在20%~30%,也就是说在61家企业里有15~20家企业会披露。每年有20%的企业与利益相关者进行环境信息交流,通常有教育、培训、公益活动三种形式。企业还有通过各种措施降低对环境的破坏,给环境带来了哪些绩效,这些我们都归类在环境绩效情况。除此之外,企业获得的环境保护荣誉大多是企业获得的“绿色环保企业”荣誉称号,或是有节能项目参与评比获得的称号。总体来说,环境管理的披露情况大多趋于稳定的比例,各年之间有小变动,各项内容的披露占比还是趋于稳定的。

(二)环保守法情况

“三同时”是指同时设计、同时施工、同时交付使用。根据我国2015年1月1日开始施行的《环境保护法》第四十一条规定:“建设项目中防治污染的设施,应当与主体工程同时设计、同时施工、同时投产使用。防治污染的设施应当符合经批准的环境影响评价文件的要求,不得擅自拆除或者闲置。”企业要严格执行建设项目环境影响评价制度,在新建、扩建、改建工程方面,做好环保全面规划和“三同时”评估,从设计源头开始,始终贯彻节能和低碳的理念。由表3可知,有15%~20%的企业会在报表附注中以一小段文字提到本年企业完成了什么环保项目的竣工验收,以及哪些项目获得了环保评价批复。由于该项目的披露前提为要有改扩建工程,所以这项披露占比不高。

污染物达标排放情况,在这部分内容中披露的企业数占比较大,由于采矿业属于高污染行业,它是通过地下开采来获取煤矿,在这一过程中会向自然环境排放废气、废水、废渣,主要固体废物有矸石、炉渣、粉煤灰、脱硫石膏,会对地表造成不利影响。例如会污染地下水、破坏土壤等。因此有大约50%的企业披露了污染物排放情况,但采矿业作为一个高污染行业,应当所有企业都要对污染物排放情况进行披露,这项内容的披露占比应当达到100%。

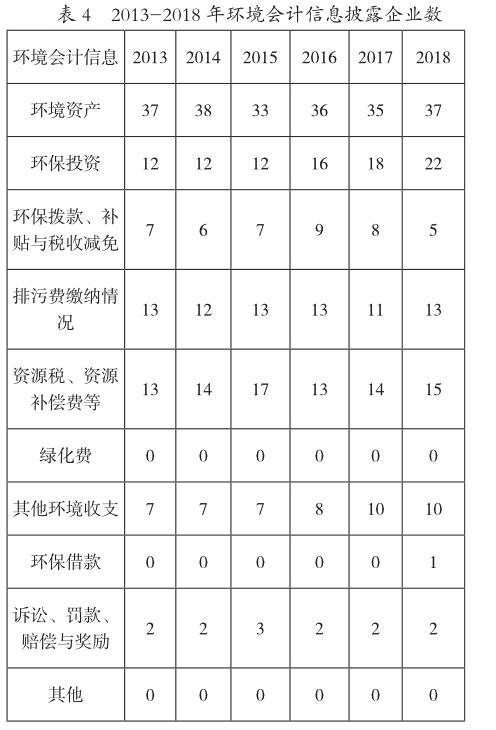

(三)环境会计信息

环境资产中有一部分是环境治理恢复保证金,这是由于采矿权人在采矿过程中可能会破坏生态环境,因此为了促进采矿权人保护环境,并确保在闭坑、停办、关闭后受破坏的生态环境得到治理恢复,收取的为了确保采矿权人履行保护环境义务的一定数量的资金。这部分治理恢复保证金,在报表附注中作为其他货币资金的其中一项明细进行披露,占比大约为60%。并且从表4可以看出,环境投资的披露企业数也呈上升的趋势,每年进行环境投资披露的企业也在增多,可以看出企业的社会责任意识在逐步提高。

三、问题与对策

我国采矿业上市企业普遍存在着环境会计信息披露形式不统一、披露内容简单且不全面、披露动因不足、披露内容不具可比性以及缺乏第三方审计等问题。因此,我国应推动实施环境会计人才战略,加强对企业的环境会计信息披露宣传与监督,同时建立环境会计与披露相关法律法规。

在经济快速发展的当下,随着“环保”“绿色”“低碳”等词语的提出,环保已越来越被社会公众重视,未来也必将成为一大趋势。企业依法披露环境会计信息是体现企业环保情况的途径之一。企业应当对外真实披露环境会计信息,履行保护环境的社会责任,发挥其在行业中的污染治理作用。如果环境会计信息披露问题得到解决与重视,对经济发展是有健康的良性促进性的。环境与经济同步发展,才能给社会带来稳定的进步[3]。

参考文献:

[1]陶小马,郑莉娜.社会责任报告中的环境信息披露[J].上海管理科学,2013(4):45-46.

[2]郭子悦.环境信息披露与企业价值的相关性研究——以光伏行业为例[J].商业会计,2018(19):11-12.

[3]姚翠红,徐帆.我国煤炭上市公司环境信息披露的现状分析[J].中国集体经济,2017(16):32-33.

猜你喜欢

中国集体经济(2017年1期)2017-01-04

环球人文地理·评论版(2016年5期)2017-01-03

现代商贸工业(2016年14期)2016-12-27

商场现代化(2016年23期)2016-11-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年14期)2016-05-30

中国高新技术企业(2014年24期)2014-12-23