粮食收储制度改革对家庭农场保费支出的影响

2020-03-24 11:04谭洪业杜志雄郜亮亮

西北农林科技大学学报(社会科学版) 2020年6期

谭洪业 杜志雄 郜亮亮

摘 要:作为深化农业供给侧结构改革的关键举措,以取消玉米临时收储制度为先导的粮食收储制度改革一定会引起粮食生产者的响应和行为调整,规模化的家庭农场更是如此。依据这样的假设,基于家庭农场购买保险的事实,利用实证检验方法对粮食收储制度改革的政策效应进行评价。通过全国家庭农场监测2016年和2017年粮食类家庭农场两期面板数据,建立DID双重差分模型进行政策效应估计,计量结果表明:在控制其他条件不变的情况下,2016年在东北三省及内蒙古地区开展的粮食收储制度改革确实导致了这些地区粮食类家庭农场2017年保费支出的显著增加。这一研究发现再次印证了家庭农场的市场主体特征,据此提出应在深化粮食收储制度改革的同时,积极推动农业保险升级创新,以更好适应粮食生产主体的需求。

关键词:粮食收储制度改革;家庭农场;农业保险;双重差分模型

引 言

自2013年中央一号文件首提家庭农场概念以来,以其为代表的新型农业经营主体在政策和理论层面开始得到高度关注,尤其是家庭農场发展迅速,蓬勃向上。截至2018年底,全国家庭农场达到近60万家,土地经营总面积1 080万公顷,年销售农产品总值1 946.2亿元,平均到每个家庭农场达32.4万元,家庭农场已经成为我国农业现代化发展的新生力量[1]。家庭农场是新时代最适宜、最合意的农业经营主体,更是新型农业生产经营体系的核心所在[2-3]。

家庭农场可持续发展离不开农业保险的有效支持。长久以来,由于保险市场存在发展滞后、保险外部性、系统性风险、信息不对称以及保险合同的高交易成本等缺陷[4-6],导致我国农业保险普遍存在“保险失灵”、参保意愿不高、实际投保率低下等问题[7-9]。但家庭农场规模化、集约化、市场化的生产经营特征,也造成使其需要面对更大的自然和市场风险,一旦风险发生,损失不可估量[10]。因此,家庭农场对农业保险具有较高的现实需求与高度依赖[11-12]。从政策层面看,国家支持农业保险发展的政策信号也十分明显:2014年银监会与农业部联合发布《金融支持农业规模化生产和集约化经营的指导意见》、2019年财政部和农业农村部发布《关于加快农业保险高质量发展的指导意见》、2020年农业农村部制定《新型农业经营主体和服务主体高质量发展规划(2020-2022年)》等文件,强调着重完善针对家庭农场等新型农业经营主体的金融支持和保险服务,以满足其多层次、多样化的农业风险保障需求。

2004年建立并渐趋完善的粮食收储制度,在促进粮食生产、稳定粮价波动、保证种粮收益等方面作用突出,已经成为保障国家粮食安全和农民持续增收政策体系的最重要构件[13]。但是,随着经济社会发展,我国粮食供需结构矛盾开始激化,出现粮食供给“三高”、粮食价格“三个倒挂”、托市政策“两板一箱”和“供需失衡”等一系列问题[14-15] 供给“三高”是指粮食产量、进口量和库存量持续快速增长;粮食价格“三个倒挂”是指粮食产区与销区、原粮与成品粮、国内外粮食市场价格“三个倒挂”;托市政策“两板一箱”是指现有粮食托市政策遭遇成本“地板”、价格“天花板”和补贴政策接近“黄箱”上限的局面; “供需失衡”主要是指玉米与稻谷产需过剩、大豆产需缺口的农产品供需不平衡状态。,这既扭曲了粮食价格的市场形成机制,又导致了国家财政的沉重负担。于是,基于农业供给侧结构改革的现实需求,2016年以取消玉米临时收储制度为开端的新一轮粮食收储制度改革拉开序幕,同年3月正式取消在东北三省及内蒙古自治区实施了长达8年的玉米临时收储制度,并建立“市场化定价+生产者补贴”的收储新机制。

随着时间的推移,粮食收储制度改革的政策效应也逐渐显现。从运行效果来看,粮食收储制度改革在优化玉米产业链、调整粮食种植结构、完善市场价格和理顺供求关系等方面作用明显。然而,玉米价格下跌、短期内卖粮难、农民种粮收入赔本和种植结构调整混乱等问题不断涌现[16-17]。对家庭农场而言,粮食收储制度改革的风险冲击同样显著:粮食收储制度改革导致家庭农场收入下降显著,规模化经营意愿降低,甚至在部分地区出现了规模化经营“开倒车”现象[18-19]。那么,面对粮食收储制度改革的政策冲击,对家庭农场的保险行为会产生怎样的影响?家庭农场是否会选择农业保险的风险管理工具?以及农业保险未来完善的方向又在哪里? 这些问题的回答不但能够从侧面评价粮食收储制度改革的政策效应,而且也具有重要的现实意义和理论价值。

一、理论与逻辑分析

众所周知,高风险是农业作为弱质性产业的主要标签之一,而政策风险已然成为诸多风险的重中之重。除了传统的自然风险和市场风险以外,技术风险、经济风险及制度风险等应运而生,农业风险的内涵和外延正在不断扩大。与此同时,不同类型风险错综交织也逐渐成为现代农业经营的显著特征[20]:制度变迁导致市场结构不稳定放大市场风险;市场体系与市场机制不健全引发制度风险;农业技术的“非独享性”以及市场需求的“易变性”引致技术风险等。加之农业风险固有的风险发生频率高、风险单位大、农业生产伴生性强、灾害损失高等特点[21],使得农业风险难预测性和不可控性进一步加强,农业风险一旦发生,其危及范围和致损程度将成倍增加。事实上,政策风险或制度风险一直是我国农业发展道路上难以逾越的障碍。这是因为,我国农业发展素来秉承“一靠政策、二靠科学、三靠投入”的思路,政策始终是发展农业的关键支撑[22]。而农业政策的不稳定、政策决策失误、农业经营体制转换甚至农业制度改革与变迁等因素,必然会导致农业生产、经营管理和市场销售等产业链各环节的剧烈变动,进而增加农业不确定性预期。

而家庭农场规模化生产又使其面临多种风险威胁,需要承担多重风险损失。一是家庭农场农业生产的专业化和商品化决定着在农业生产和农产品销售等环节,家庭农场势必面临农业技术、生产融资、市场价格、宏观政策等多方面、多样化的风险威胁[23];二是土地的规模化生产经营需要家庭农场投入大量的设施、人员、技术和资本等专用性资产据《中国家庭农场发展报告(2017)》,随着家庭农场土地经营规模的增加,家庭农场的拖拉机、插秧机、联合收割机和烘干机拥有数量整体呈上升趋势,农机装备总价值同样呈上升趋势;同时,随着土地经营规模的增加,家庭农场自有仓库面积和自有晒场面积也呈正向增加趋势。 ,而高专用性资产则带来了市场交易过程中“敲竹杠”的机会主义风险;三是家庭农场将经营管理触角延伸到整个农业产业链的同时,也将农业风险逐步渗透到物资购买、生产、销售过程中,涉及资金、技术、人员等各类生产要素[24]。进一步看,传统小农户可以通过兼业生产抵抗农业风险,农业甚至可以完全沦为家庭副业;而家庭农场既要面对农业生产的多重风险威胁,又丧失了兼业经营的风险管理工具,一旦遭遇风险,必然要承担远高于小农户的风险损失。

家庭农场是当下所有农业生产主体中最“能够对不断变化的市场迅速实施冲击反应式调整”的主体[25]。事实上,面对高昂的市场风险威胁,农业保险已经成为家庭农场风险管理的首要选择。一方面,传统的、非正规的风险应对措施已然失效[26]。家庭农场规模化和专业化的生产方式意味着家庭农场不宜采用多元种植结构、保守农业品种和技术的事前规避措施,而事后社会网络内部风险统筹方法存在内部规模有限、信息不对称、收入变动协同发生等问题,难以实现完全帕累托有效的风险配置。跨时期收入转移措施同样面临流动性约束和民间金融信贷滞后的困境,风险规避的作用和效率较低[27]。另一方面,农业保险功能齐全、机制完善和作用突出等功能渐趋明显。农业保险作为WTO认可的“绿箱政策”,其不仅具有损失补偿、资金融通和社会管理三大功能,而且在稳定市场价格,减少政府财政负担、促进农业产出、扩大农业生产规模和实现农业现代化等方面具有明顯的促进作用[28]。同时,随着正规风险应对机制,尤其是专门针对新型农业经营主体的商业保险和政策保险的不断完善,农业保险已经成为了现代农业风险管理的主要措施和有效手段。于是,农业保险顺理成章成为家庭农场风险管理的“优选策略”。

基于农场主“经济人”假设,出于农场经营的获利性目的,规避风险以实现利润最大化是摆在每一个农场主面前最现实的问题。没了兼业化经营的收入来源,大规模、专业化、农场式的生产却催生了农场主较高的保险需求和参保意愿[29]。再者,农场主相对较高的个人素质 《2017年家庭农场监测报告》显示农场主的平均年龄为46.16岁,50岁以下占65.21%,远远高于2010年全国人口普查数据47.13%的比例,农场主平均年龄明显低于全国农业从业人员平均年龄;农场主受教育程度以初中和高中为主,占比高达72.62%,而2010年全国人口普查数据显示43.45%的农业从人员受教育程度为小学及以下;全部家庭农场中,接受培训的农场主占比高达83.73%;其中粮食类农场主接受培训的比例为80.57%。也不断深化其农业保险认知水平,从而形成了相对较高的风险预期、保障预期和收益预期。最后,较高的保险收益预期又不断刺激着农场的保险需求[30]。因此,参保成为了农场主的理性选择。

当再次审视收储区开展的粮食收储制度改革,可以肯定收储制度变迁带来的不确定性变化势必进一步激发收储区粮食类农场的参保行为。这是因为,粮食收储制度改革既打破了原有的农产品供需均衡局面,又引发了收储区农业生产、土地租金、粮食销售、市场价格等环节的连锁反应,尤其是进一步放大了政策风险、收储风险、价格风险等风险威胁,提高了农业生产不确定性预期,从而直接影响农业生产成本和种粮收益 顾莉丽等调查发现玉米收储制度改革后,在玉米收购市场上并未出现多元化的市场主体,“粮食多了、渠道少了”的现象开始出现,农民卖粮的效率低,存在大面积“坏粮”风险[31]。就玉米而言,2016年玉米价格“几近腰斩”,如绥化地区潮粮(含水30%以上)价格由2015年的每斤0.7~0.8 元降至最低的1元3斤,大量规模经营农户出现亏损[16]。同时,以玉米“临储价格”签订的土地租金合同由于取消临时收储制度而成为“高价地租”,规模经营主体再次面临高地租成本问题[32]。李娟娟等调研也发现2016 年和2017 年玉米生产者补贴标准公布和补贴发放皆在当年秋粮上市之后,且关于补贴持续的时间未有明确规定,增加了农户在是否流转土地、按什么价格流转及选择何种作物生产方面的决策风险。并且,规模经营农户种植收益的减少直接削弱其还贷能力,加之银行为规避风险,对涉农贷款发放更为谨慎,使规模化经营主体再贷款难度增大,进一步影响其生产积极性[33]。央视2017年4月曝光:春耕之前辽宁、吉林、黑龙江、内蒙古四省区的农业主管部门,仍然没有对社会公布2017年的农业补贴政策,农民心急如焚。并坦言:东北农民种地如“押宝”[34]。。就收储区粮食类家庭农场而言,由于身处粮食收储制度改革的漩涡中心,不免首当其冲承受着来自制度变革的种种危机。因此,为进行风险规避和保证种粮收益,收储区家庭农场会更加倾向于通过正规保险来应对农业生产的风险困境和不确定性预期。

总而言之,东北三省及内蒙古地区率先开展的粮食收储制度改革带来的制度变迁和政策不确定性,必然影响收储区粮食类农场的生产经营和收益预期,进而会左右农场主的保险行为;但是,在粮食收储制度改革区农场主参保率相对较高的现实情况下《2017年家庭农场监测报告》显示2017年收储区粮食类农场参保率高达85.36%,而全国粮食类农场参保率为75.62%,非收储区参保率仅为68.64%。也就是说,收储区粮食类农场参保水平不仅高于全国水平,而且远高于非收储区参保水平。,继续扩大保费支出、提高保费额度成为农场主应对风险冲击的最优选择。因此,本文提出如下研究假说:在保持其他条件不变的情况下, 2016年在东北三省及内蒙古自治区开展的一系列粮食收储制度改革措施,会导致收储区粮食类家庭农场2017年保费支出的显著增加。

二、数据来源与统计描述性分析

(一)数据来源

本文数据来自农业农村部政策与改革司与中国社会科学院农村发展研究所联合开展的全国家庭农场监测活动,该监测活动覆盖全国31个省,各省选取2~4个监测县,每个县选取30~50个样本农场,全国共计选取了3 000多家样本家庭农场,监测内容涉及与家庭农场生产经营相关的各个方面。监测活动自2014年开始,对样本农场进行了连续4年的持续性追踪监测。由于以取消玉米临时收储制度为开端的新一轮粮食收储改革开始于2016年,因此本文选取并使用2016和2017两年粮食类家庭农场本文粮食类农场定义为小麦农场、玉米农场、水稻农场和大豆农场四种类型。东北及内蒙古地区作为我国主要的大豆产区,大量农场将大豆作为主要种植作物,并且粮食收储制度改革同样会涉及到“粮改豆”种植结构调整,因此将大豆农场同样归于粮食类农场之中。追踪数据为分析样本。

2016年样本总量为2 998户,其中粮食类农场1 215户(收储改革区489户,非收储改革区726户;2017年样本总量为2 880户,其中粮食类农场1 164户:收储改革区487户,非收储改革区677户)。

(二)统计描述性分析

1.粮食收储改革与农场保费支出分析。样本农场平均保费支出呈递增态势,但与非收储区农场相比,收储区粮食类农场收储改革之后保费支出增幅显著(见表1)。(1)不考虑收储改革差异,总体来看无论是全部农场还是粮食类农场,2017年平均保费支出水平都要高于2016年。其中,全部农场保费增幅为0.244万元,而粮食类农场保费增幅略高,为0.427万元。保费支出的递增态势可能与农场的经营面积有关,随着经营规模的不断扩大,农场需要支出更多的保险保费经计算,2016-2017年全部农场的平均经营面积分别为357亩和394亩,农场平均经营面积稳步提升;随着经营规模的扩大,农场保费支出水平也呈现递增趋势。。当然,这也一定程度上反映了农场主保险意识和参保意愿的增强。(2)进一步考虑粮食收储改革差异,收储区和非收储区粮食类农场平均保费支出水平同样递增态势。具体来看,收储区粮食类农场平均保费支出水平由2016年的0.386万元迅速增加至2017年的1.377万元,增加了0.991万元;而非收储区平均保费支出则由2016年的0.581万元缓慢增加至2017年的0.607万元,仅增加了0.026万元。可以明显看到,收储区粮食类农场2017年保费支出不仅高于全部农场和粮食类农场,而且也与非收储区形成鲜明对比。因此,一定程度上可以说,在不考虑其他因素的情况下,粮食收储制度改革后收储区粮食类农场保费支出增长明显。

2.农场主特征、农场生产特征与农场保费支出分析。(1)农场主特征层面。男性、具有高中以上学历、具有非农就业经历和接受过专门培训等个体特性的农场主会有更高的保费支出水平。例如,接受专门培训的农场主无论是2016年还是2017年,相比未接受专门培训的农场主都有着更高的保费支出水平(见表2)。同时,笔者还发现农场主特征与保费支出间的时间趋势特征。如果不考虑农场主个体特征的差异,就时间维度而言,无论在哪种个体特征情况下,2017年家庭农场的保费支出水平都明显高于2016年,即保费支出呈现递增的时间趋势。(2)农场生产经营特征层面。事实上,农场经营特征与农场保费支出之间存在的种种关系,其本质上反映的是保险支付能力与风险致损程度两个关键因素对农场参保行为的驱动力影响。例如,2017年家庭农场收入显示(见表2):收入低于20万元的农场保费平均支出仅为0.591万元,而收入达到100~200万的农场保费支出高达1.330万元,收入高于200万元的农场保费支出已达到1.957万元;随着农场收入等级的提升,农场平均保费支出日益上涨。同时,2017年家庭农场经营规模显示:50亩以下经营规模的农场保费支出仅为0.297万元,而规模达到1 000亩以上的农场保费支出已增至2.182万元;可见,随着农场经营面积的增加,农场平均保费支出同样节节攀升。当然,再次从时间维度来看,无论在何种生产经营特征下,农场2017年保费支出水平都要高于2016年,保费支出的时间趋势特征再次被印证。

从表2的描述性分析可以看出,无论是农场主个人特征还是农场生产经营特征,都可能会与农场保费支出之间存在一定的联系;并且,保费支出时间趋势特征明显,在时间维度上呈现出递增态势。因此,为保证后文计量检验的正确进行,需要采取严格的多元回归分析方法以控制农场主和农场生产经营的相关特征变量,而且也需要通过时间虚拟变量方法来控制计量模型中存在的时间趋势特征。

三、变量选取与模型设定

(一)变量选取

1.被解释变量:保费支出。本文采用家庭农场保费支出水平作为核心解释变量。全部样本中粮食类农场平均保费支出为0.71万元,最小值为0万元,最大值为10万元。

2.核心解释变量:粮食收储制度改革。本文通过采用交互项的方式刻画政策效应,即通过地区虚拟变量(粮食收储改革区=1,非粮食收储改革区=0)和时间虚拟变量(2017年=1,2016年=0)的乘积作为文章研究的核心解释变量。

3.控制变量。基于已有相关研究,并考虑到农场主特征、农场生产经营特征等因素会对家庭农场保费支出产生影响,本文选取性别、年龄、教育、户籍、非农从业经历、专门培训和规模经营年限代表农场主特征,选取登记注册、示范农场、是否入社、农场收入、劳动力占比、是否贷款、土地规模、租金水平、农机价值、作物种类、是否获取补贴代表农场生产经营特征,共同作为控制变量。

(二)模型设定

本文采用DID模型实证分析粮食收储制度改革对家庭农场保費支出的影响,具体计量模型设定如下:

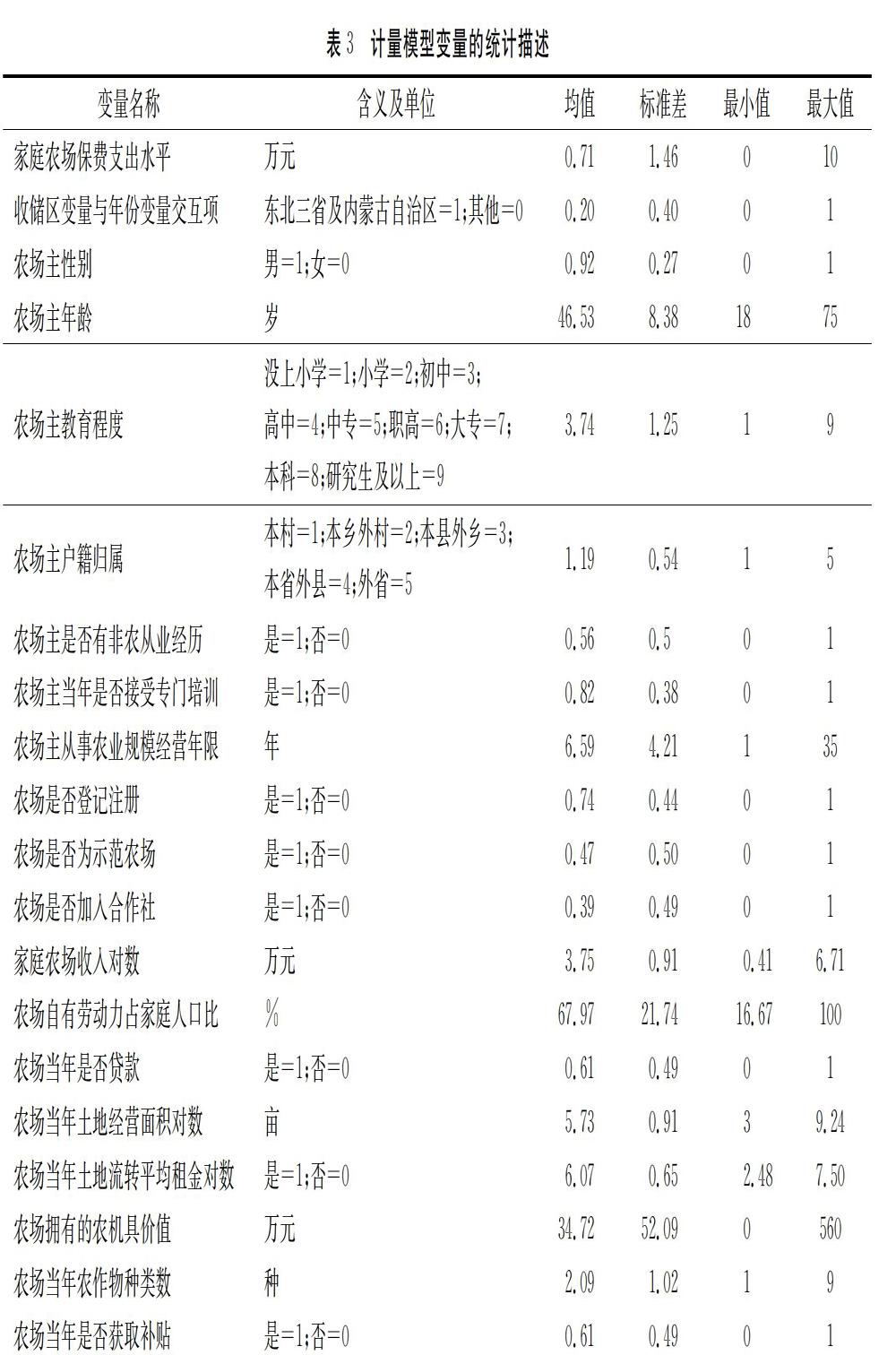

其中,yit表示第i个农场在t年的保费支出水平;Ai 是地区虚拟变量,表示农场i是否属于粮食收储改革区:农场位于东北及内蒙古地区则Ai=1,否则为0;Y为时间虚拟变量:时间为2017年则Y=1,2016年则Y=0;Ai·Y是地区虚拟变量与时间虚拟变量的交互项,是反映政策效应的关键解释变量;Zit 表示一系列随时间和农场变化的可观测的控制变量,包括规模经营年限、农场收入、土地规模、农机具价值、租金等变量;Xit 表示一组不随时间变化,或随时间同等变化的可观测控制变量,包括性别、年龄、教育、户籍、非农从业经历等;ai 表示非观测效应,μit 表示随机扰动项。模型相关变量的描述性统计见表3。

即,通过计算不同年份家庭农场保费支出(y)的平均差值在两个不同地区的差别,从而得出2016年粮食收储制度改革对家庭农场2017年保费支出影响的估计值。

四、实证检验与分析

(一)实证检验

1.内生性问题。就本研究而言,实证检验过程中可能存在三个方面的内生性问题:自选择问题、遗漏关键解释变量问题和非观测效应问题。

第一,农场主对项目参与的“自选择”导致内生性问题。在项目评估的实证研究中,要得到无偏和一致的估计结果,需要保证项目参与的严格外生性假设,即不存在项目参与的自选择问题。不过,本研究中自选择问题基本不存在,外生性假设成立。因为,2016年在东北三省及内蒙古地区实行的粮食收储制度改革是国家行政决策的结果,具有完全的外部性和强制性,农场是否参与其中完全取决于其所在区域是否属于收储改革区,并不是农场主按照自我意愿进行选择的结果。即,自我选择的内生性问题在本研究中基本可以忽略。

第二,遗漏关键解释变量。在计量检验过程中,遗漏关键解释变量同样会造成严重的内生性问题,影响估计结果稳健性。就本文而言,农场保费支出不仅是农场主根据农场生产经营进行决策的结果,保险品种、保费费率等外生农业保险服务水平同样是影响保费支出的关键解释变量。但问卷中并没有直接反映农场外部农业保险服务水平的变量,所以计量模型中可能会存在遗漏关键解释变量引发的内生性问题。因此,本文尝试采用县域变量与年份虚拟变量的交互项来作为这一关键解释变量的代理变量:一方面既可以控制县级层面的影响因素,进一步保证检验结果的高可信度;另一方面也可以反映农场外部保险服务水平的动态发展状况。

第三,非观测效应影响。农场保费支出水平不仅会受粮食收储制度改革的影响,农场主的性别、教育程度、工作经历等农场层面非观测效应,甚至是否有参加保险的传统习惯等村级层面非观测效应,都会影响农场的保费支出。因此,有必要采用固定效应模型隔离出各类型的非观测效应,以保证最终计量结果的无偏性和有效性。

2.估计方法。根据数据特征和研究需要,本文按如下方法进行实证检验。

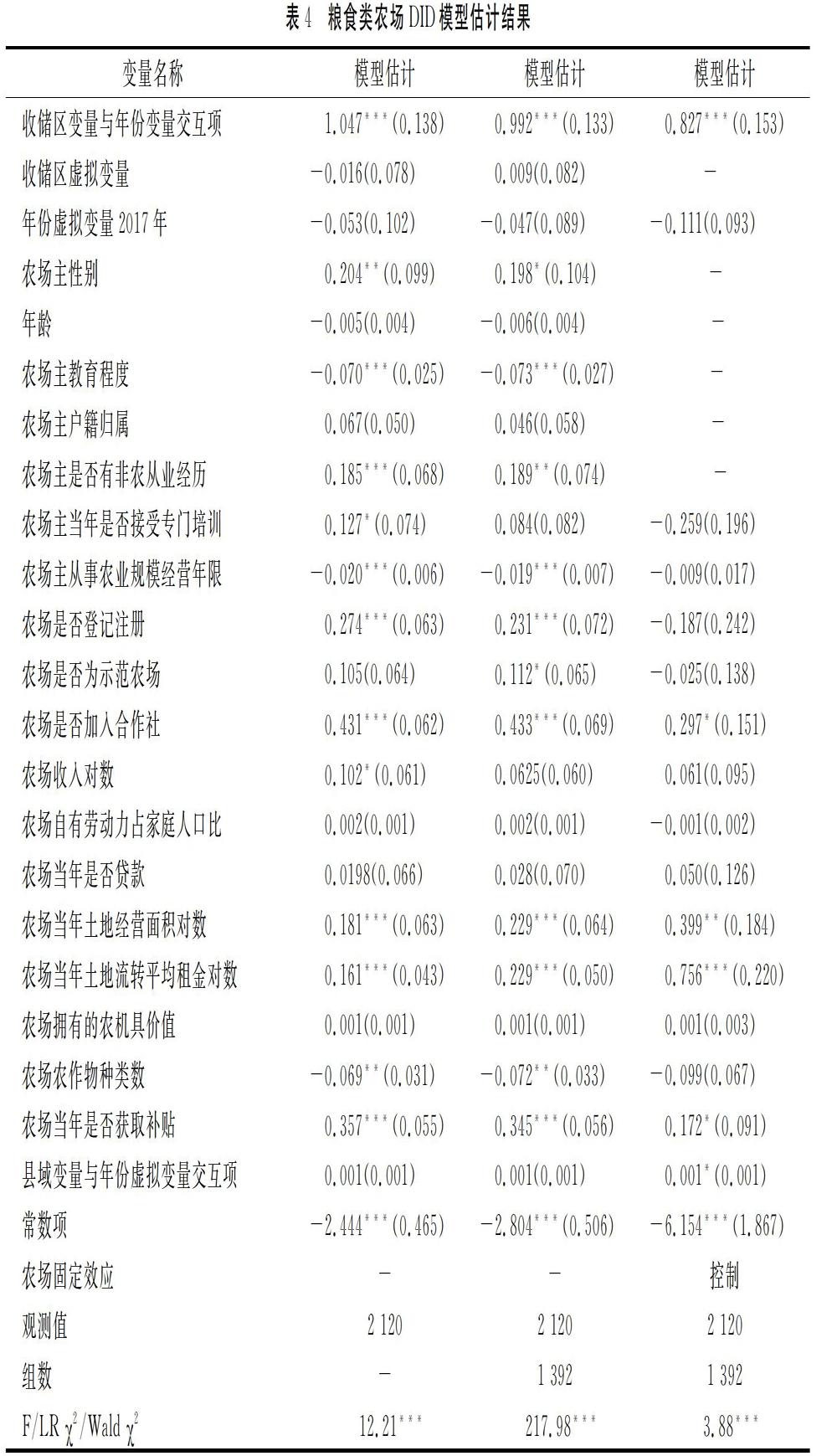

第一,对两年混合数据采用DID-OLS估计方法进行初步估计(表4第1列)。虽然简单的OLS估计方法会存在计量结果稳健性较差的问题,但可以反映整体趋势,具有一定的参考作用。

第二,考虑到两期面板数据结构特征,继续采用非观测效应面板数据模型(表4第2列和第3列)。一方面,利用该模型可以控制农场层面甚至农村层面的非观测效应,进一步保证计量结果的一致性;另一方面,文章同时进行了随机效应(第2列)和固定效应(第3列)两种面板估计方法进行计量检验。当然,LM检验在1%的显著水平上拒绝了混合估计,Hausman检验也在1%的显著水平上拒绝了随机效应估计,也就是说固定效应模型更加适合本文研究需要。

(二)估计结果

1.无论采取何种计量模型,可以发现收储区与年份交互项的系数都为正数且通过了1%的显著性检验。也就是说,2016年在东北三省及内蒙古地区实行的粮食收储制度改革确实导致了收储区粮食类农场2017年保费支出的显著增加,再次印证了本文假说的正确性。

2.DID固定效应模型显示,收储区与年份交互项的系数为0.827,且在1%的显著水平上显著。也就意味着,在其他条件既定的情况下,2016年粮食收储制度改革会使收储区粮食类农场在2017年保费支出平均增加0.827万元。同时,DID混合效应模型估计结果和DID随机效应模型估计结果也证实了上述论断的真实性。

3.除收储制度改革影响显著以外,其他一些因素同样对农场保费支出具有显著的正向影响。首先,加入合作社对于农场保费支出影响显著,这可能是因为合作社作为农场参与市场竞争和降低交易风险的重要手段,选择加入合作社一定程度上反映了农场主具有相对较高的风险防范意识,从而也会倾向于进行农场参保。其次,农场经营规模也对保费支出具有显著的促进作用,这与已有的文献研究结论一致:农业生产规模越大,风险损失程度会越严重,因而农户参保意愿和保险水平会相对越高。再者,土地平均流转租金水平同样显著地促进了农场保费支出,可能是因为土地租金水平直接决定着农场成本,而高额的地租成本需要降低风险损失以保证足够的利润空间。最后,农场是否获得补贴对农场保费支出也具有正向影响,这或许一方面是由于补贴(尤其是保费补贴)作为一种转移支付手段可以直接提高农场的保费支付能力,另一方面获得补贴的农场可能是具有较高的经营管理水平,故农场主会更加注重农场的风险管理。

第四,笔者发现县域变量与年份虚拟变量交互项在10%的显著水平上正向作用于农场保费支出。虽然保费支出增加的水平十分有限,但是,这也反映出完善外部农业保险机制和提升农业保险服务水平,在一定程度上会利于引导家庭农场参加农业保险;可见,外部宏观保险政策支持与保险服务体系完备对于家庭农场风险管理必不可少。

(三)稳健性检验

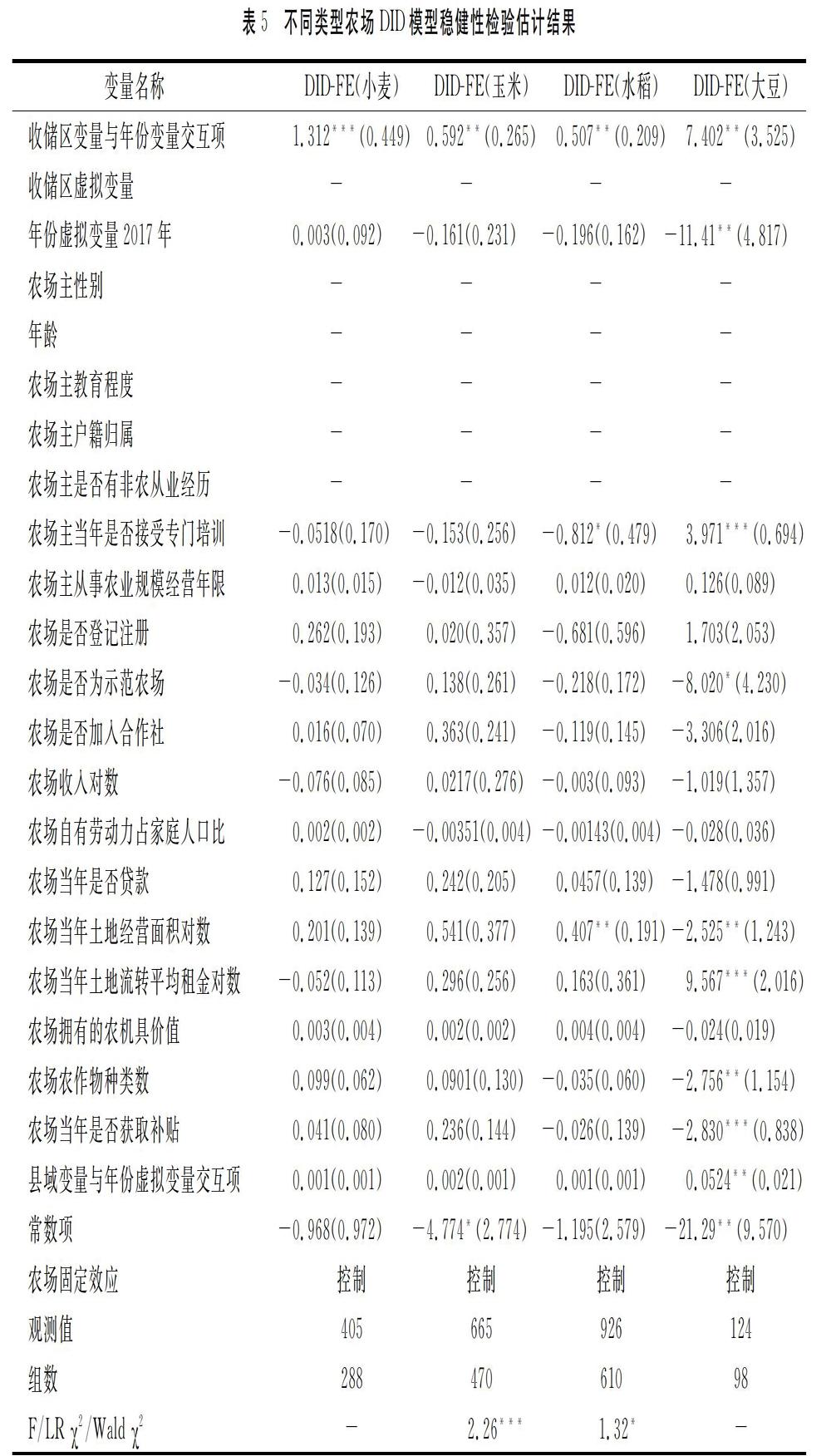

对模型参数回归结果的分析验证了本文研究假说的成立,但是为了再次验证上述结论的真实性和可靠性,需要进行稳健性检验。在解释变量和估计方法不变的情况下,本文进一步采取缩小样本的方法进行稳健性检验(见表5)。

一方面,考虑到粮食收储制度改革可能会对不同类型粮食类农场影响不一;另一方面,出于稳健性检验的需要,本文进一步按作物种类差异分别对小麦类农场、玉米类农场、水稻类农场和大豆类农场进行了固定效应计量模型检验。但是,小麦类农场和大豆类农场的估计结果中F检验缺失,这主要是由于样本量过少导致:总样本中收储区小麦类农场只有21个有效样本,而非收储区大豆类农场只有11个有效样本由于小麦类农场和大豆类农场样本量较少,DID固定效应模型估计结果并不能真实反映变量间的因果关系,稳健性和可信性较低。因此,后文以玉米类农场和水稻类农场估计结果为准进行探讨分析。。

稳健性检验结果显示,无论是玉米类农场还是水稻类农场,收储区与年份变量交互项同样呈现正向符号性,且都通过了5%的显著性水平检验。具体来说,2016年粮食收储制度改革非常显著地促进了家庭农场参保,2017年玉米类农场平均保费支出增加0.592万元,水稻类农场平均保费支出增加0.507万元。这与表4的计量结果相差無几,关键解释变量的符号方向、估计值大小和显著性水平也基本保持一致。因此,可以认为本文粮食收储制度改革对粮食类家庭农场保费支出的模型设定和估计结果具有较强的稳健性,据此所得结论也具有较高可靠性。

五、结论及政策启示

本文基于全国家庭农场监测2016-2017两年追踪数据,通过建立双重差分模型(DID模型)实证检验了粮食收储制度改革对粮食类家庭农场保费支出的政策效应。研究发现;(1)粮食收储制度改革的保费支出效应显著,尤其是促进了玉米类农场和水稻类农场保费支出的显著增加。(2)家庭农场是否入社、经营规模、租金水平、是否获得补贴等因素也正向促进家庭农场保费支出。(3)家庭农场保费支出受外部政策和保险环境影响,完善相关政策和保险制度必不可少。

可以认为,2016年粮食收储制度改革在引导种粮结构调整、发挥市场资源配置功效的同时,也将农业生产者直接暴露于市场风险之中。尤其是家庭农场作为规模化和市场化经营主体,面对不确定性预期,更加倾向于采用农业保险的市场行为规避风险。因此,在粮食收储制度改革推进过程中,需要不断完善制度和措施来保障家庭农场粮食生产的稳定收益。(1)制定并完善粮食收储、种粮补贴、收益补偿、社会化服务等政策措施,及时采集并发布粮食规模生产、补贴标准、市场价格、制度政策等重要信息,保障家庭农场生产预期和种粮收益。(2)建立专门针对家庭农场等新型农业经营主体的保险制度,构建政策保险、商业保险、合作保险相结合的农业保险体系,探索产量保险、气象保险、价格保险和收入保险等保险品种,开发“保险+期货”等新型金融保险工具。(3)强化家庭农场风险自我管理,通过管理知识培训、种植结构优化、社会化服务购买、产业链合作经营等措施,提升农场主风险识别和应对能力。

参考文献:

[1] 农业农村部政策与改革司.农业农村部关于印发《新型农业经营主体和服务主体高质量发展规划(2020-2022年)》的通知[Z].2020-03-27.

[2] 朱启臻,胡鹏辉,许汉泽.论家庭农场:优势、条件与规模[J].农业经济问题,2014,35(7):11-17.

[3] 杜志雄.家庭农场发展与中国农业生产经营体系建构[J].中国发展观察,2018(1):43-46.

[4] 王志刚,黄圣男.农民专业合作社法对农户参与行为和农业纯收入的贡献——一个粮食主产省的实地调查[J].农村金融研究,2013(6):16-21.

[5] 庹国柱.我国农业保险的发展成就、障碍与前景[J].保险研究,2012(12):21-29.

[6] 黄英君,林俊文.我国农业风险可保性的理论分析[J].软科学,2010,24(7):129-132.

[7] Knight T O,Coble K H.Survey of U.S.Multiple Peril Crop Insurance Literature Since 1980[J].Review of Agricultural Economics,1997,19(1):128-156.

[8] 宁满秀,苗齐,邢鹂,等.农户对农业保险支付意愿的实证分析——以新疆玛纳斯河流域为例[J].中国农村经济,2006(6):43-51.

[9] 庹国柱.全球保险业垄断加剧及其成因[J].中国保险,2001(11):42-43.

[10] 蔡颖萍,杜志雄.家庭农场:政策需求与政策供给[J].经济研究参考,2017(45):3-14.

[11] 陈五湖,印笋.促进农业保险和家庭农场互动发展[J].农村经营管理,2014(4):36-37.

[12] 毛政,兰勇,周孟亮.新型农业经营主体金融供给改革探析[J].湖南农业大学学报(社会科学版),2016,17(1):9-14.

[13] 李国祥.深化我国粮食政策性收储制度改革的思考[J].中州学刊,2017(7):31-37.

[14] 刘妍杉.关于对粮食供给侧结构性改革的几点思考[J].中国粮食经济,2016(2):34-36.

[15] 张晓山,刘长全.粮食收储制度改革与去库存[J].农村经济,2017(7):1-6.

[16] 张义博,黄汉权,涂圣伟.玉米收储制度改革的成效、问题及建议——基于黑龙江省绥化市的调查[J].中国经贸导刊,2017(16):50-52.

[17] 丁声俊.玉米收储制度改革的进展及深化改革的措施[J].价格理论与实践,2017(3):5-9.

[18] 郭天宝,董毓玲,周亚成.玉米临储制度取消带给农民的究竟是什么?——以东北玉米主产区为例[J].经济研究参考,2017(14):18-23.

[19] 朱晓乐.粮食收储制度改革:动因、成效与展望[J].宏观经济研究,2018(4):119-123.

[20] 姜春海.我国农业风险管理的问题与对策[J].湖南经济,1999(4):14-16.

[21] 张祖荣.农业保险的保费分解与政府财政补贴方式选择[J].财经科学,2013(5):18-25.

[22] 柴智慧. 农业保险的农户收入效应、信息不对称风险[D].呼和浩特:内蒙古农业大学,2014:37.

[23] 杜志雄,谭洪业,郜亮亮.新型农业经营主体与其加入合作社行为的实证分析——基于全国795家种植业家庭农场面板数据[J].北京工业大学学报(社会科学版),2019,19(2):60-73.

[24] 王步天,林乐芬.政策性农业保险供给评价及影响因素——基于江苏省2 300户稻麦经营主体的问卷调查[J].财经科学,2016(10):121-132.

[25] 杜志雄.把家庭农场培育成高质量的新型农业经营主体[J].农村经营管理,2019,11(11):16-17.

[26] 张燕媛,袁斌,陈超.农业经营主体、农业风险与农业保险[J].江西社会科学,2016,36(2):38-43.

[27] 马小勇.中国农户的风险规避行为分析——以陕西为例[J].中国软科学,2006(2):22-30.

[28] 吴钰,蒋新慧.保险业服务农业现代化有效路径分析[J].保险研究,2013(12):23-28.

[29] Monte L.Vandeveer.Demand for Area Crop Insurance Among Litchi Producers in Northern Vietnam[J].Agricultural Economics,2001,26(2):173-184.

[30] 熊存开.市场经济条件下农业风险管理的研究[J].农业经济问题,1997(5):43-47.

[31] 顾莉丽,郭庆海.玉米收储政策改革及其效应分析[J].农业经济问题,2017(7):72-79.

[32] 丁声俊.玉米收储制度改革的进展及深化改革的措施[J].价格理论与实践,2017(3):5-9.

[33] 李娟娟,黎涵,沈淘淘.玉米收储制度改革后出现的新问题与解决对策[J].经济纵横,2018(4):113-118.

[34] 任萬顺.央视调查:种粮竟要押宝 今年农民春耕摊上大事了[EB/OL].(2017-04-14)[2020-03-21].http://money.163.com/17/0414/22/CI12S2LF002581PP.html.

猜你喜欢

现代农业科技(2016年20期)2016-12-20

财经科学(2016年10期)2016-12-19

时代金融(2016年29期)2016-12-05

法制与社会(2016年30期)2016-11-24

当代农村财经(2016年9期)2016-11-22

理论导刊(2016年11期)2016-11-19

法制博览(2016年11期)2016-11-14

农业与技术(2016年15期)2016-11-09

科技视界(2016年21期)2016-10-17

企业导报(2016年13期)2016-07-19