11月汇市:美元震荡下行 非美货币上涨

2020-03-22 02:04王彬编辑张美思

中国外汇 2020年23期

文/王彬 编辑/张美思

在美国大选这一风险因素逐渐释放并减弱的背景下,主导各主要币种走势的主要因素再次聚焦到其自身基本面形势上。

近一段时间以来,全球疫情及国际政治经济形势的不确定性风险因素共同主导着全球金融市场走势。11月,在美国大选开始及最终结果基本明朗的大背景下,全球汇市整体呈现美元指数震荡下行、非美货币整体上涨的格局(见附图)。短期来看,在美国大选这一重要风险因素的不确定性有所下降的情况下,各主要货币走势的主导因素再次回到其自身的基本面。以下笔者将对汇市主要币种11月走势及短期前景进行简要分析。

11月全球汇市整体形势及影响因素

与10月汇市美元小幅盘整,非美货币涨跌不一的格局相比,11月的全球外汇市场整体呈美元震荡走弱、非美货币整体上行的态势,且波动性较上月有所增强。具体而言,主要影响因素如下:

一是美国大选形势及结果为11月的外汇市场走势奠定了基础。11月3日开始的美国总统大选,成为主导11月市场情绪的最重要因素。受疫情之下各州计票截至时间不同等因素的影响,在特朗普和拜登的激烈角逐下,“大选日”演变成为“大选周”。各界普遍认为,如果特朗普连任,或继续推行贸易保护政策,会对市场风险情绪造成打压;而如果拜登当选,则有可能修复美国对外贸易关系,有助于市场风险情绪的回升。因此,11月上旬,随着选情的不断变化,市场情绪反复波动,外汇市场主要币种走势亦呈现震荡态势。月初及大选投票开始后特朗普选情占优,市场避险情绪上涨,美元作为最重要的避险货币有所上涨,受此影响非美货币有所下跌;此后,随着选情由胶着转为拜登胜选概率逐渐增大,市场避险情绪有所下降,美元指数也在震荡后转为下行,非美货币则实现上涨。11月中旬以后,在美国大选的不确定性风险逐渐减弱的背景下,市场风险情绪上行,使得美元下行、非美货币上涨的格局得以延续。

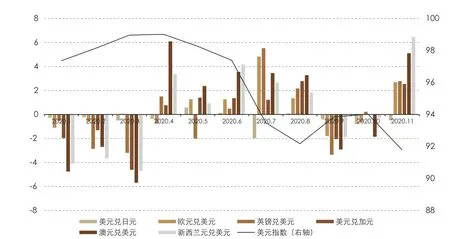

美元指数与主要货币兑美元的汇率走势数据来源:Wind、工行投行研究中心

二是全球疫情及疫苗的相关进展继续对市场情绪造成影响。近一段时间以来,全球疫情形势仍不容乐观,引发了市场对于全球经济前景的担忧,在一定程度上打压了市场情绪。特别是欧洲多国出现疫情二次反弹,导致欧洲主要国家重启封城、封国措施,对欧元形成打压,也在一定程度上限制了欧元在11月的上涨幅度。与此同时,11月,有关部分国家新冠疫苗研发进展的消息也阶段性地引发了市场情绪和汇市行情的波动。

三是在美国大选风险减弱后,各主要币种的不同基本面形势对其走势具有重要影响。对于欧元、英镑、日元、商品货币等主要非美货币而言,疫情影响下的经济前景、货币政策、政治局势等基本面因素的影响在美国大选之后再次凸显。

主要币种11月走势及未来前景分析

具体来看,在11月美国大选这一风险因素逐渐释放并减弱,带动美元走弱、非美货币走强的整体格局之下,各主要币种的基本面形势及前景有所差异。

美元指数短期维持震荡走弱

与10月在92.47到94.11之间小幅盘整态势不同,美元指数11月整体呈震荡下行态势,且波动幅度加大。截至11月27日,美元当月下跌2.38%。美元指数在11月整体走弱,除了美国大选不确定性减弱有助于市场风险情绪提升的影响,也表明截至目前市场对美元的预期没有出现显著的积极变化。这主要是基于近期美国经济的基本面情况。一是疫情持续之下美国失业率、通胀等方面的数据仍并不乐观,影响了市场对美国经济前景的信心;二是美联储11月议息会议宣布按兵不动,但市场普遍预期其短期内仍会保持宽松的货币政策态势。

展望未来一段时间,虽然拜登当选后美国政府或增加抗击疫情的力度,对美国经济产生利好,但以下制约因素很可能导致美元指数延续弱势,短期难以强势反弹。一是共和党继续控制参议院的可能性很大,应对疫情的经济刺激计划在拜登上任后能以怎样的程度获得通过仍存在疑问。这增加了美国经济复苏前景的不确定性。二是美国经济恢复需要有足够的财政政策支持以及宽松的货币政策环境,将对美元造成压力。三是如果新冠疫苗进展形势乐观,疫情防控形势好转,全球经济转向复苏,市场避险需求的下降可能进一步打压美元。预计近期的美元下滑将在2021年继续。

欧元因美元走弱而上涨

11月,欧元一改此前连续两个月下降的态势,呈现上涨行情。截至11月27日,欧元当月对美元已累计升值2.71%。可以说,欧元11月的上涨态势主要是受到美元走弱而推动。从欧元自身的基本面看,其当前整体疲弱。近期,欧洲疫情的二次暴发导致欧元区经济与通胀前景出现恶化;与此同时,欧盟近期在欧盟预算、复苏基金和法治条款方面并未取得实质进展,也进一步加剧了市场对其经济前景的担忧。

展望接下来的一段时间,欧元有望延续上涨势头。首先,美元或延续疲弱态势,为欧元进一步上涨提供支持。其次,市场预计12月的欧盟峰会将对欧盟复苏基金等问题提出解决方案,并很有可能通过,或将对欧元提供一定的利好。此外,近期欧洲央行暗示12月将会出台强有力的货币政策刺激方案,点明购债和银行流动性支持仍为主要货币工具,而短期内或不会降息。综合来看,欧元或仍有继续上涨的空间。

英镑继续受脱欧进程影响

11月英镑呈震荡上行走势,英镑对美元在当月升值2.8%。促使英镑上行的主要原因在于美元走弱与市场对英国脱欧进程的预期仍相对乐观。从英国的经济基本面看,当前英国经济前景依然低迷。脱欧之后的贸易摩擦以及疫情二次暴发对英国经济的影响正在显现。特别是在英国经济中占据重要地位的服务业正面临极大挑战。从货币政策的角度看,11月英国宣布继续将基准利率保持在0.1%的较低水平,但同时向市场注入了1500亿英镑的流动性。预计其短期仍将维持宽松的货币政策环境。

相比经济基本面,英国脱欧进程仍是主导近期英镑走势的重要因素。截至11月底,英欧双方仍未达成贸易协议,其相关进展的反复,继续引发英镑走势的波动。但市场对于英欧后续谈判达成协议仍保有希望。在笔者看来,英欧双方最终达成协议的概率仍然很大。而一旦协议达成,排除关税威胁对英镑将是一个重大利好,或促使英镑迎来一轮反弹。但即便达成协议,英国与欧盟的贸易成本仍会增加,再加上英国金融体系对欧元区有较大的风险敞口,或限制脱欧协议达成后英镑的反弹空间和持续时间。

日元受避险情绪推升的幅度减弱

10月,受市场避险情绪高涨的影响,日元呈升值态势;进入11月,其升值态势得以延续,当月对美元升值0.51%,但升值幅度较上月有所收窄。日元在11月的升值主要是受到美元走弱的带动,市场避险情绪的推升作用有所减弱。

从日本经济基本面看,日本的疫情形势相对稳定,但外部需求放缓已进一步压缩了日本贸易部门的改善空间。从货币政策看,日本央行倾向于维持当前的宽松货币政策态势,11月27日宣布维持12月购买国债规模不变。短期来看,随着美国大选形势逐渐明朗以及12月欧盟峰会可能对批准欧盟经济复苏计划,市场避险情绪有望进一步减弱。综合上述因素,日元走强的态势将难以持续,或将逐渐趋向在相对稳定的区间盘整。

商品货币受益于风险情绪提升而上涨

商品货币在10月受到市场避险情绪的打压而有所下行;但进入11月,商品货币反弹明显,加元、澳元、新西兰元兑美元分别升值2.46%,5.08%和6.4%。这主要是受到市场风险情绪明显上扬的推动。

一方面,随着美国大选形势逐渐明朗,不确定性逐渐消除,大宗商品价格实现上涨,促使商品货币出现反弹。另一方面,11月中国与东盟国家及澳洲、日本等于15日成功签定区域全面经济伙伴协定(RCEP)。由于RCEP是全球规模最大的自贸协定,且区域内疫情防控形势好于欧美,尤其中国很有可能成为今年唯一正增长的主要经济体,因此,这一消息对与中国等有密切贸易关系的澳大利亚与新西兰经济均构成利好,带动了澳元和纽元的走势。短期内,在市场风险情绪有望进一步上行的背景下,商品货币走势或继续受到助推。

猜你喜欢

社会科学战线(2022年4期)2022-06-15

今日农业(2022年1期)2022-06-01

英语文摘(2021年6期)2021-08-06

汽车与安全(2020年1期)2020-05-14

债券(2016年10期)2016-11-28

债券(2015年9期)2015-09-29

中国经济信息(2004年13期)2004-07-02

中国青年(1984年4期)1984-08-20