以熵权法升级非现场检查系统

2020-03-22 02:04杨岩编辑吴梦晗

中国外汇 2020年23期

文/杨岩 编辑/吴梦晗

外汇管理非现场监管工作是依托外汇非现场检查分析系统(以下简称“非现场检查系统”)开展的。该系统是提取异常线索、锁定违规交易主体、确定现场核查对象的重要工具。依托非现场检查系统,外汇管理部门可对海量的数据设置一定的条件,通过特征矩阵、关系图谱、高级查询等功能,有效筛选出异常主体信息。非现场检查系统历经多次升级和完善,对传统的交易模式、常规的违规交易行为具有较好的筛查和预警作用。但随着贸易、投资多样性和便利性的提升,违规交易的复杂性和隐蔽性也随之上升,给现有的外汇管理非现场监管工作带来了挑战。面对日趋复杂、隐蔽的违规交易行为,外汇管理非现场监管需要在提取异常线索的精准性、展现违规模式的全面性、分析违规主体的关联性等方面进一步加以优化。

非现场检查系统监管的不足

一是虚假贸易背景甄别难。在非现场检查系统中,其主要表现为展现企业违规的差异不充分。在实行特殊贸易差异化管理的地区,退税、补贴是促进贸易增长的常用手段;而个别企业则通过虚构贸易背景、虚开发票,来骗取国家税收优惠或进行资金非法转移。对于此类违规行为,目前的非现场检查系统的特征矩阵标识功能仅能提示企业交易异常,却无法反映企业主体触及每项阈值的异常程度。而触及阈值的程度不同,其危害程度也就不同。因此,更精准地显示异常企业触及阈值的程度非常重要。

二是虚假交易主体甄别难。这在非现场检查系统中主要表现为系统数据采集不完整。检查中发现,利用个人本外币账户或借助他人额度在境外取现的违法行为导致的资金非法跨境流出,呈现发生时间接近、交易金额接近、发卡行集中等特征,且交易发生区域以沿海经济发达地区居多。但在对上述线索筛查时发现,非现场检查系统的数据不完整,一方面,由于银行卡境外交易管理系统中用户身份信息显示不全,影响了筛查效果,导致对境外违规提现行为无法进行确认;另一方面,对违规企业的处罚和监管信息未能实现跨部门充分共享,导致系统无法精准识别异常主体,交易真伪难以确定。

三是对虚假投融资进行穿透式监管难。在非现场检查系统中,其主要表现为不能清晰地展现境外集团的股权结构。随着跨国公司国际化发展的不断深入,股权结构和控制层级日趋复杂化。检查中发现,个别企业以投融资方式汇入的资金,通过多层设立的分支机构,以支付服务费方式汇出,即在多次辗转后又回到原境外投资者手中。其特征是,境外企业通常设立在两个或两个以上“避税”国家或地区,因其成立门槛低、上市流程简单、融资便利,成为众多非法企业的首选。非现场检查系统虽然能显示与境外发生的交易数据,但无法确定境外交易主体之间的从属关系,无法确定交易背后的实际控制人是否是同一人/集团,因而也难以判断交易的真伪。对此,只有实现对境内外交易主体结构的穿透式监管,才能综合评估认定企业的违规事实。

以熵权法升级非现场检查系统

改进现有的非现场监管方法,完善非现场检查系统,将有助于解决上述跨境资金异动流动的问题。本文运用熵权法,在识别异常主体、获取完整信息后,对异常指标赋予不同的权重,来综合评价企业的违规状况;同时,结合企业负面信息和关系图谱,判定违规主体是单一企业还是集团交易。具体做法如下。

第一,区分主体,形成“差异标识”监管方式。根据监测需求,增强特征矩阵的相关功能,在现有矩阵标识法的基础上,增加矩阵测算法,并行使用两种监测指标评定方法。矩阵标识法是在指标筛查中,对触及指标阈值的企业主体进行直接标识;矩阵测算法是针对已经确定有重大违法违规事实的企业,对其异常指标数据采用赋权法,判断企业触及指标值的可疑程度,以精准掌握企业的违规事实,为非现场检查工作提供更多的线索信息。

第二,完善信息,建立“大数据网”监管模式。进一步完善现有的非现场检查系统基础数据信息:一方面,要丰富系统数据类别,按贸易与投资链条增加重要环节交易信息(如增值税发票号、退税单号等);另一方面,可增加海关、司法等涉外部门对企业主体处罚情况的信息等,实现企业主体负面信息的共享畅通,避免因信息不完整而影响监管工作的正常进行。

第三,巧用熵权,破解“标准化处理”的监管难题。在完善非现场检查系统和企业负面清单的基础上,在运用企业各项指标建立完整的数据模型后,可运用经济领域被广泛应用的熵权法,通过对数据的标准化处理、求各指标信息熵、计算各项指标值的权重,来判断指标中某项数值的离散程度,进而确定违规主体。

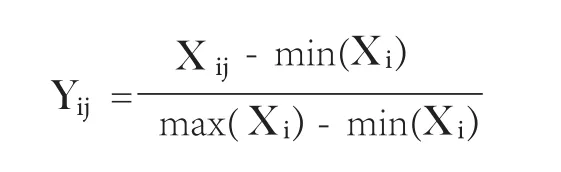

(1)通过加工矩阵模型,进行数据标准化处理。将各零散、无序的指标值,统一处理成标准化模式。如对10家被查企业,设定9个异常主体筛查指标X1、X2、……、X9,对各指标数据按照如下公式进行标准化后,得到数据Y11、Y12、……、Yij。

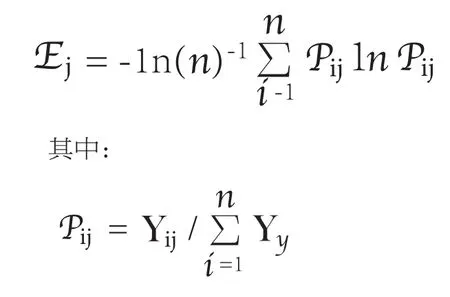

(2)计算各指标权重,确定分析主体熵值。在对数据进行标准化处理后,即可根据信息论中的熵值定义计算信息熵。信息熵是将冗余信息排除后的平均信息。在本文中,就是将对主要指标干扰较大的数据剔除,计算其他指标与正常范围的偏离程度。偏离程度越大,说明该企业存在的异常信息越多。信息熵计算公式为:

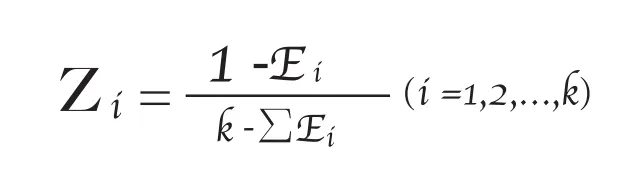

(3)熵值计算完成后,利用概率论思想,确定各指标权重,对相应的指标权重进行加权求和后,即可看出自变量对目标的影响程度,得出各企业触及各类违规条件的严重程度。信息熵计算各指标权重公式如下:

(4)提取违规交易重点企业,构建关系网图谱。经过上述权重值的计算,最终选择偏离正常范围较大、熵值较高的企业,进行关系网分析,包括对收付款关系、境内外股权架构、实际控制人等情况进行关联,以从中发现企业间潜藏的错综复杂的关联关系和交易关系。通过查看企业关联方熵权值和负面主体信息情况,验证上述疑似违规企业是否存在企业集团交易。

猜你喜欢

廉政瞭望·下半月(2022年4期)2022-05-12

劳动保护(2019年7期)2019-08-27

劳动保护(2018年5期)2018-06-05

读与写·教育教学版(2017年10期)2017-11-10

意林(2017年2期)2017-02-06

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年23期)2016-12-27

南都周刊(2015年4期)2015-09-10

南都周刊(2015年3期)2015-09-10

股市动态分析(2015年13期)2015-09-10