我国民营银行发展现状及对策

2020-03-20 02:34:30赵文倩

市场研究 2020年1期

赵文倩/文

一、民营银行的界定

目前对于民营银行的定义有以下几种主流观点,一是产权结构论,认为由民间资本控股的即为民营银行;二是资产结构论,认为把民营企业作为主要服务对象的即为民营银行;三是公司治理结构论,认为采用市场化运作机制的即为民营银行。通过对比概括上述观念,可认为民营银行是不存在政府的介入,由民营资本所控制和运营的,权责利相统一,并采用市场机制经营的金融机构。

二、我国民营银行的发展现状

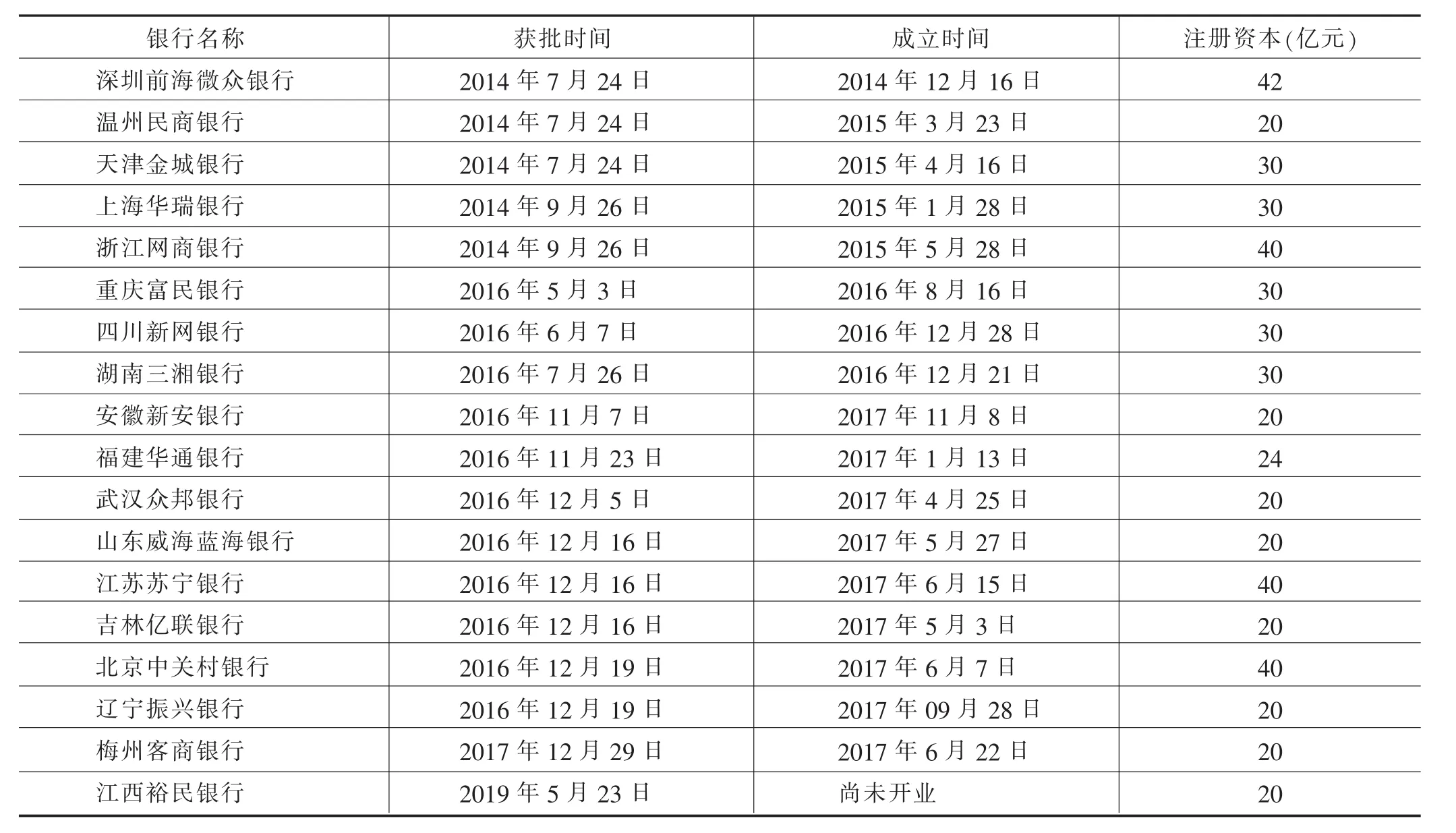

我国目前已有18家民营银行获批,其中,2014年获批筹建5家,2016年获批筹建12家。2019年5月23日,中国的第18家民营银行获批筹建。

附表 18家获批民营银行情况

目前民营银行的发展远远落后于民营经济,发展之路任重道远。虽然民营银行在经济发展中显露出更加适合市场的特性,给市场增添了很多生机和活力,但大型商业银行的彪悍地位仍无法撼动。高度的公信力,强大的业务能力等,使国有银行占据了行业的大部分客户群。所以,相比之下当前民营银行无论是在资金雄厚度还是公信力上都逊色不少,在市场竞争中仍居较落后的局面。

三、民营银行发展受制约的原因

1.公信力不足

民营银行作为新生产物,有许多传统银行所无法比拟的特性。但不得不承认的是资本金、经验、网点和客户等都是民营银行不能和大型银行媲美的地方。总结为一点就是民营银行缺乏良好的信誉度,在公信力方面尚有不足,不可避免地经营其影响。

2.风险防范能力差

作为由地方资本构成设立的民营银行,其在运作中有着与生俱来的逐利性。又因为一些制度风险和监管不当,内部股东在利益的驱使下参与灰色地带牟利的行为常有发生。由于其资金实力较小,道德风险存在,市场空间有限,内部的大股东还有可能进行争权夺利,造成经营和盈利各方面的风险。因此,导致其风险防范能力较差。

3.缺乏专业人才

在当前市场环境下,管理经验丰富、专业能力强的人才各个行业都必不可少。而银行业又因其高杠杆、高风险性,对专业性人才的需求更为迫切。民营银行由民间资本组建,大部分出资人都是外行,不仅专业知识薄弱,还缺乏管理银行的实践经验,这严重阻碍了民营银行的发展。

四、发展民营银行的对策

1.改善外部环境

(1)完善市场准入和退出机制

在我国经济不断提升的很长一段时间,国家垄断控制银行业,禁止民营资本参与。但近几年,各地民间资本进入银行业的情况层出不穷,可准入、退出及监管的相关法则还有待补充完善。所以在放开诸多金融限制的过程中,必须制订完善的准入退出规则。因为规范的准入制度能够将风险较大、经营能力不足的民营银行隔离在外,将整个金融行业的安全性大大提高。

(2)进一步推动利率市场化改革

目前,民营银行作为经营主体只可以在基准利率浮动的限度内制定相关政策。在一定程度的利率管制情况下,不但不能如实反映资金的供需情况,政府也无法以此作为依据进行正确判定,难以制定真正合理的经济政策。民营银行没有自主定价的权利,导致其经济自主性强、市场效率高的优势不能有效释放。只有让那只“看不见的手”在市场中发挥更大的作用,才能真正使资源合理配用,增加银行业间公平竞争的氛围。

(3)加快完善存款保险制度

公信力是银行业的生命线,在我国目前的体系中,国有银行有政府信用做担保,民营银行却缺少政府信誉的背后支撑,认可度较低,公信力严重不足。为了给民营银行创造良好的信用基础,需要加快完善存款保险制度。当民营银行遭遇风险遭遇挤兑现象,甚至面临破产时,存款保险能够为其增添稳妥的保障,成为化解危急必不可少的防线。

2.完善内部运作机制

(1)正确合理地定位自身

民营银行有其独有的特色化经营,其体系和机制十分便捷,面对小微企业和个体商户的复杂要求都能顺畅解决。所以民营银行要发挥自己独特优势,一步步稳健地占据更高的市场份额,专注中小企业和“三农”的需求。在发展中持续深入研讨完善,把握市场脉搏,做出积极回应。

(2)优化产品设计,提升服务水平

由于民营银行是新进的竞争参与者,内部经营体制更加简单便捷,制约因素很少,能对资金需求情况进行敏锐的察觉。如何创设更人性化的服务,重塑体验,形成一个属于自身的忠实目标群体,是摆在民营银行面前的大问题。在产品设计上,可在深入了解市场的基础上,让产品更符合服务对象的需求,更具服务性的创新,突出价格优惠和实用性等优势。

(3)制定合理的激励和约束机制

当前,寻找经验丰富的专门人才来从事相关经营工作,是民营银行的难点。因此,为了维护员工利益,提高工作效率,推动企业发展,一定要制订公平的竞聘制度和激励性的报酬分配制度等吸引人才。由于金融业内部特有的高杠杆性导致其内部运作风险很大,所以在选拔专业职员时,也要着重考虑其是否具备充分可信的品德素养。

猜你喜欢

海峡姐妹(2020年5期)2020-06-22 08:26:10

时代人物(2019年29期)2019-11-25 01:35:14

High Technology Letters(2017年3期)2017-09-25 12:53:30

商周刊(2017年25期)2017-04-25 08:12:18

中国老区建设(2016年3期)2017-01-15 13:53:21

创新作文(小学版)(2016年20期)2016-08-22 09:11:22

新闻传播(2016年2期)2016-07-12 10:52:19

上海国资(2015年8期)2015-12-23 01:47:31

中国卫生(2015年8期)2015-11-12 13:15:26

新闻传播(2015年10期)2015-07-18 11:05:39