中小学校食堂财务管理存在的问题及对策

2020-03-19 07:41余雪芹

科学咨询 2020年53期

余雪芹

(建德市教育发展服务中心 浙江杭州 311600)

中小学校食堂管理工作是中小学后勤保障的重要组成部分,它直接影响到广大师生的切身利益和身心健康。食堂管理的核心内容之一是学校食堂财务管理问题。因此,规范学校食堂财务管理,及时有效地解决学校食堂财务管理中存在的问题十分必要。

一、中小学食堂财务管理中存在的问题

库存物资盘点制度不健全。物资盘存是证明库存物资存在的真实性、正确性和完整性的最直接、有效的方法。在对学校的食堂财务管理检查中发现,有些学校对食堂库存货物没有按要求定期盘点,有些即使有盘点也是根据账面上的需要进行调整,缺乏定期的账面与实地盘点,导致库存物资不实、变质。

二、会计核算不规范

学校食堂财务会计核算不规范主要存在以下几方面的主要问题:

(一)原始凭证审核把关不严

在食堂支出费用的发票中,存在诸如利用“白条”、与学校食堂开支不相符合的发票列支现象。将应列入学校行政账上的部分招待费、修缮费及违规发放给教职工的各种名目的津(补)贴等原始凭证变通为“学生食堂生活开支”,存在虚列学生食堂支出,套取现金的现象,变相加重了学生家长的负担。

(二)体系不完善

有些学校不能根据《浙江省教育厅关于加强义务教育中小学食堂财务管理的意见》(浙教计〔2009〕42号)文件合理设置相关核算科目;有些虽然设置了相关科目,但在使用过程中不符合《会计基础规范》及相关会计制度;在明细账的设置上,较多的学校食堂嫌工作量大,简化了相关的明细核算,食堂的财务分析不能准确进行。

三、对中小学校食堂财务管理对策的反思

会计核算,制定相对统一的食堂会计核算办法。

学校举办食堂是一项公益性服务,必须以服务师生为宗旨,坚持保本经营的原则,不以营利为目的。地方教育行政主管部门要根据《会计法》《会计基础工作规范》《会计准则—一般准则》《浙江省教育厅关于加强义务教育中小学食堂财务管理的意见》(浙教计〔2009〕42号)文件精神,制定适合学校食堂管理、便于操作的食堂会计核算办法及其操作指南等相关制度,使学校食堂的会计核算规范、供餐价格合理、食堂成本核算准确、食堂日常运转经费收支平衡,切实使学校广大师生满意,从而维护师生的合法权益。在制定相关的会计核算办法的过程中我们要注意以下几个方面:

专用银行账户产生的利息收入,每季末应凭银行结息单及时入账,记入“利息收入”科目。

非税收入不得坐支。师生上缴的伙食费,应按收支两条线管理的原则,及时全额缴存食堂专用银行账户,不得直接用于食堂支出[1]。

四、完善堂财务管理业绩评价系统

为了加强和规范中小学食堂的财务管理,要结合当地的实际情况,建立与完善中小学食堂财务管理业绩评价系统,科学评价中小学食堂的财务管理状况,促进中小学食堂建立、实施和完善财务控制,不断提高其经营管理水平和风险防范能力,促进中小学食堂持续、健康发展,稳步实现教育优先发展目标[2]。

(一)小学食堂财务管理业绩评价系统设计的基本原则

1.简便易行与高效完整相结合原则

中小学食堂的财务管理业绩评价系统必须简便易行,为提高食堂的财务管理水平提供高效的支撑工具。不仅需要考虑相关的规章制度的系统性和完整性,更应侧重评价相关的规章制度是否得到有效执行,能否实现为师生提供营养、安全、价廉物美的伙食,服务师生的教育教学目标[3]。

2.科学与优化相结合原则

中小学食堂的财务管理业绩评价系统应体现整体最优的系统思想。由于中小学食堂在管理上存在种种差异,我们应在传统财务指标的基础上,优化相关财务指标,科学地引入一些非财务指标来客观真实地反映食堂的整体经营业绩。

3.激励与约束相结合原则

要建立健全激励机制,通过财务管理业绩评价系统引导农村中小学食堂经营者努力提高资源的利用效率和效果;同时完善对中小学食堂经营者的约束机制,配合相应的奖惩制度措施,实现中小学食堂经营的公益性目标[4]。

(二)小学食堂财务管理业绩评价系统设计

中小学食堂财务管理业绩评价系统设计主要从“食堂的管理制度的健全性及执行情况”“食堂收费标准及收费情况”“食堂伙食支出的合规性与合理性”“食堂经营的发展目标实现情况”四个维度借鉴综合比率分析法和平衡积分卡法进行展开。每一维度分值为25分,总分值为100分。

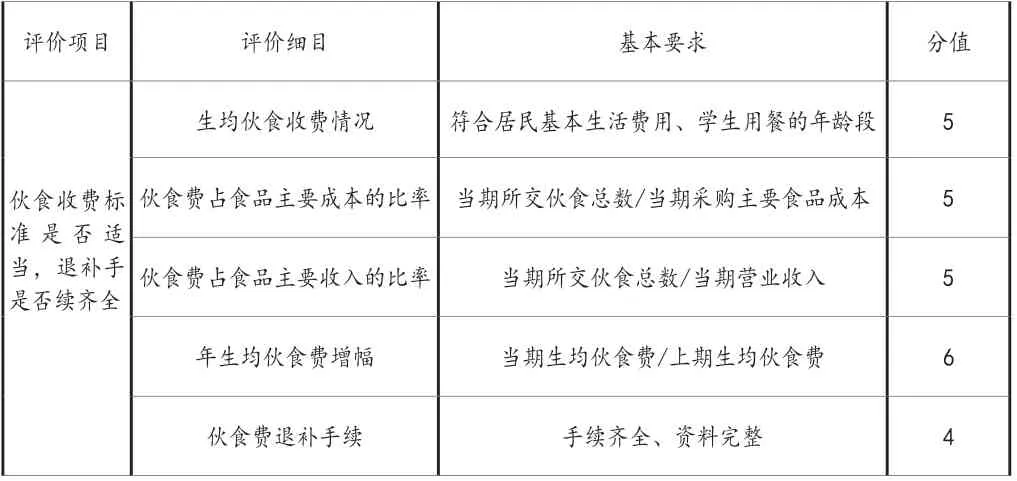

1.伙食收费标准是否适当,退补手续是否齐全

评价项目 评价细目 基本要求 分值生均伙食收费情况 符合居民基本生活费用、学生用餐的年龄段 5伙食收费标准是否适当,退补手是否续齐全伙食费占食品主要成本的比率 当期所交伙食总数/当期采购主要食品成本 5伙食费占食品主要收入的比率 当期所交伙食总数/当期营业收入 5年生均伙食费增幅 当期生均伙食费/上期生均伙食费 6 伙食费退补手续 手续齐全、资料完整 4

本维度要以物价上涨因素、当地居民消费价格指数、居民基本生活费用、当地年人均纯收入增长水平、学校所处的地理位置、学校学生的年龄段为主要参考标准进行评价。以年生均伙食费增幅为例,我们可以从以下几个方面进一步评价[5]。

年生均伙食费增幅零增长,并保持较高伙食质量得分90%-100%;

年生均伙食费增幅低于价格指数增长,伙食质量较高得分75%-90%;

年生均伙食费增幅与价格指数同步增长,伙食质量不变得分60%-75%;

年生均伙食费增幅高于价格指数增长,伙食质量不变得分30%-60%;

年生均伙食费增幅教高于价格指数增长,伙食质量下降得分0-30%。

2.食堂的伙食支出是否合理

该核心指标为伙食成本费用支出中直接原材料成本率=直接原材料成本/(伙食总成本支出+总费用支出),不合理成本费用支出率=不合理成本费用支出额/(伙食总成本支出+总费用支出),满分25分。评价标准如下:

直接原材料成本率较高,不合理成本费用支出率较低得分90%-100%;

直接原材料成本率高,不合理成本费用支出率低得分75%-90%;

直接原材料成本率中等,不合理成本费用支出率中等得分60%-75%;

直接原材料成本率低,不合理成本费用支出率高得分30%-60%;

直接原材料成本率较低,不合理成本费用支出率较高得分0-30%。

3.能否合理、长久实现向师生提供优良用餐服务的良好发展目标

本指标主要围绕能否合理、长久实现向师生提供优良用餐服务的良好发展目标,推行营养餐,改善学生营养不良状况,确保食堂经营高效、健康发展。从中小学食堂经营的师生满意度,学生用餐摄入营养状况评估,收集外部有关食堂财务管理经营状况的反馈信息。中小学食堂所提供的服务具有“准公共产品”这一特性,考察食堂的盈利状况,应剔除不合理开支后,核心指标为年度食堂生均盈余率=年度食堂盈余总金额/年平均就餐学生总数/年生均伙食费金额,食堂固定资产的保值率=食堂固定资产重置完全价/(修购基金累计余额+固定资产净值),满分25分。评价标准如下:

师生很满意,固定资产保值率较高且生均盈余率较低得分90%-100%;

师生满意,固定资产保值率高且生均盈余率低得分75%-90%;

师生满意度一般,固定资产保值率中等且生均盈余率中等得分60%-75%;

师生不满意,固定资产保值率低且生均盈余率高得分30%-60%;

师生很不满意,固定资产保值率较低且生均盈余率较高得分0-30%。

五、完善管理机制,健全学校食堂的监督管理

我们在强化会计核算,做好食堂的财务评价分析的过程中,还应该根据真实的会计信息及有效的财务评价结果,进行日常监督管理工作,对学校食堂的财务进行多层面、多角度管理。

(一)设立民主监督管理机构,选取有效的监督管理方式

另一方面,建立由消费主体,包括教师、学生、学生家长、外聘财务审计人员组成的学校食堂财务监督管理委员会,行使对食堂的财务管理、监督、检查等职能,包括对食堂的饭菜质量、价格等进行检查和监督。

(二)加强内部控制,完善内部管理

学校食堂的内部控制应该从规章制度、岗位设置、账表单设置等方面着手,主要从以下三方面进行操作:

1.在完善规章制度方面,应建立原材料招投标制度、设备采购审批制度、岗位责任制度、物资管理制度、食堂财务管理制度、食堂财务资料档案保管制度等。

2.在岗位设置方面,应当遵循不相容职务分离原则,如会计和出纳岗位分离,采购与仓管岗位分离,采购与计划审批、验收、保管、记账岗位相分离,食堂饭菜票、充值卡的保管与出售岗位相分离等。

(三)地方教育行政主管部门积极开展相关的检查监督工作

地方教育行政主管部门要通过组织检查与内部审计,学校交叉检查等多种形式积极开展检查监督工作,定期或不定期地对食堂各项制度的执行情况进行检查。检查的核心是学校食堂的财务管理工作,包括食品安全卫生、伙食价格、饭菜花色品种、物资采购价格等多方面。大力倡导学校通过多种形式进行自查,并向上级主管部门汇报自查结果的检查监督。学校的自查可以委托学校食堂财务监督管理委员会进行,也可以组织内部审计人员进行检查,还可以借助教育行政部门审计力量对食堂会计核算进行审计等,从而使食堂经营得到有效管理。

猜你喜欢

中国市场(2021年34期)2021-08-29

商情(2020年8期)2020-11-28

财经界·上旬刊(2020年1期)2020-03-08

大众投资指南(2019年20期)2019-12-20

消费导刊(2019年39期)2019-07-12

求学·文科版(2019年5期)2019-05-23

求学·理科版(2019年5期)2019-05-23

军营文化天地(2017年7期)2017-01-02

飞魔幻B(2016年12期)2016-12-22

作文与考试·小学高年级版(2016年2期)2016-09-10