中国粮食贸易变化的新特征、新挑战与新思维——兼论“一带一路”的粮食贸易战略

2020-03-17 12:57:56王钢赵霞

湖南农业大学学报(社会科学版) 2020年1期

王钢,赵霞

中国粮食贸易变化的新特征、新挑战与新思维——兼论“一带一路”的粮食贸易战略

王钢a,赵霞b

(南京财经大学a.粮食经济研究院;b.现代粮食流通与安全协同创新中心,江苏 南京 210003)

随着国内粮食市场的持续开放和国内外粮食市场的持续融合,中国对外粮食贸易呈现出贸易方向单向性以及贸易地区集中化的新特征。中国对外粮食贸易也面临着中美贸易争端加剧、贸易保护主义抬头以及粮食的金融化和能源化的新挑战。中国对外粮食贸易呈现的新特征和面临的新挑战正在持续削弱国家的粮食贸易安全,唯有增强自身粮食综合产能,完善粮食价格支持政策,积极推进“一带一路”粮食贸易战略,加强海外粮食产业链的投资和布局,才能保障中国的粮食贸易安全。

粮食贸易;粮食安全;贸易争端;一带一路

一、问题的提出

自改革开放以来,中国对外贸易持续推进,特别是自2001年加入世界贸易组织后,世界粮食市场逐渐成为中国粮食市场供给体系的一部分。随着国内粮食需求的快速增长,粮食供需矛盾持续加剧,充分利用国际市场调剂余缺的功能,已然成为中国粮食安全战略的重要组成部分。粮食进口量由2000年的1 357万吨上升到了2010年的6 051万吨和2019年的10 609万吨①,呈现快速增长趋势。随着对外粮食贸易规模的不断增大,粮食贸易与粮食安全之间的关系受到越来越多的关注。

部分学者认为粮食贸易对保障国家的粮食安全起到了积极作用。Dorosh通过对不同国家的粮食政策进行对比分析,发现更多参与到国际粮食贸易活动中的国家粮价较为稳定,粮食供应机制更为有效[1]。王钢和钱龙梳理近70年的中国粮食安全战略的演变路径后发现,粮食贸易在调剂粮食品种余缺、多元化供给来源、获取优质粮源和缓解国内粮食生产压力等方面发挥了极其重要的作用[2]。Matthews研究认为,开放、共享的粮食贸易体系不仅有助于保障全球粮食安全,而且对参与粮食贸易体系国家的粮食安全保障机制的构建也能起到积极作用[3];袁平也认为国际粮食市场是中国有效调剂国内粮食余缺的重要途径[4]。也有学者认为粮食贸易会对国家粮食安全产生负面影响。张晶等通过实证分析发现,国际米价波动对中国大米市场冲击很大,也对口粮安全的保障产生威胁[5]。张静伟研究认为,随着粮食进口规模不断增大,国内粮食进口的风险逐渐增加,不利于国民经济的健康发展[6]。程国强认为,粮食作为一种战略储备资源,受国际资本的操控,过多的对外粮食贸易不仅会直接威胁国家粮食安全,也会加大国家整体的社会风险[7]。

文献梳理表明,当前学界对粮食贸易和粮食安全的关系进行了探讨,但就中国粮食贸易新形势和“一带一路”背景下的中国粮食安全战略的研究尚不够深入和全面。改革开放40年来,在持续融入世界贸易体系的过程中,中国对外粮食贸易面临愈发多样的问题和挑战[8],尤其在当前国际贸易局势动荡环境下面临极大的风险。笔者拟基于国内外粮食市场持续深入融合的趋势,深入剖析中国粮食对外贸易呈现的新特征和面临的新挑战,并探讨“一带一路”背景下保障国家粮食贸易安全的新思路。

二、中国对外粮食贸易的新特征

随着国内外粮食市场的持续深度融合,中国粮食对外贸易呈现出了进出口贸易的单向性和出口地区的集中化这两大新特征。

1.粮食进出口贸易的单向性

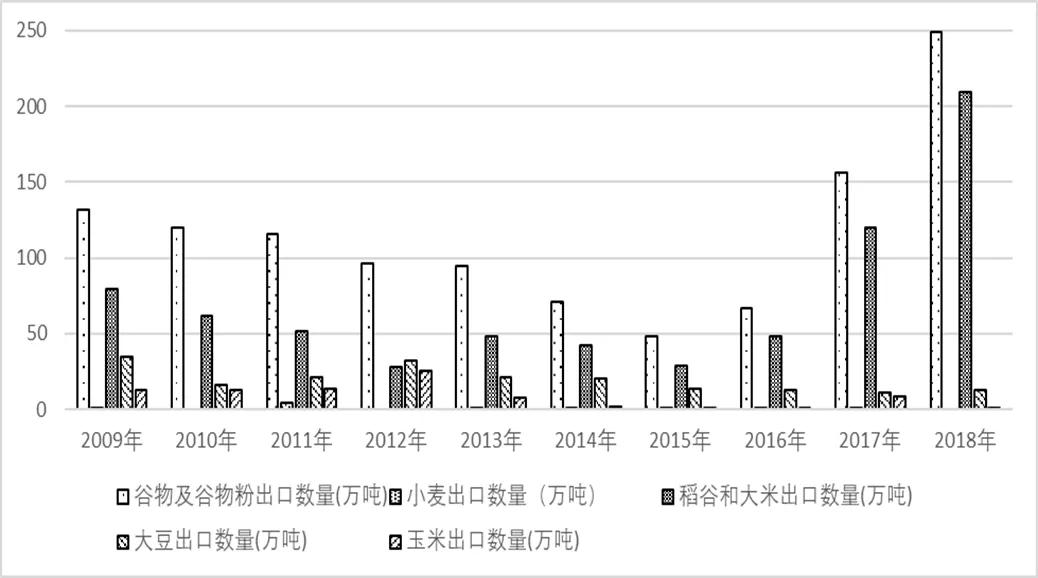

为确保国内粮食市场的有效供给,保障粮食安全,中国近些年的对外粮食贸易量始终保持在较高水平,且有不断增长趋势。中国海关总署官网披露的数据显示,中国的谷物及谷物粉和大豆进出口贸易量由2009年的4 737万吨上升到了2018年的11 112.6万吨,年均增长约14.95%。中国2009—2018年的主要粮食作物进出口贸易量见图1和图2所示:

图1 2009—2018年中国主要粮食作物进口贸易量

注:数据来源于中国海关总署官网。

图2 2009—2018年中国主要粮食作物出口贸易量

注:数据来源于中国海关总署官网。

从图1和图2可以看出,中国主要粮食品种的进口量显著高于出口量。2009—2018年,四大粮食作物的进口量整体上呈逐年增长趋势,谷物及谷物粉整体的年均进口增长量约为192.51万吨。稻谷和大米、小麦、玉米及大豆的年均进口增长率则分别为83.95%、27.16%、31.21%和11.88%,而四大粮食作物的出口量则始终处于较低水平,且并未呈现出一致的趋势性。特别要说明的是,中国的大豆进口增速虽然相对较低,但其进口绝对量却一直保持较快的增长速度,年均进口增长量约为505.33万吨。此外,四大粮食品种进口量占进出口总量比重始终保持在96%以上,其中2015年的进口占比更是达到了99.47%。由此可见,中国粮食进出口贸易量基本体现的是粮食进口规模。这一方面说明中国已然深度融入全球粮食贸易市场,但另一方面也显现出了国内外粮食市场融合过程中的单向性特征。国内粮食市场存在较强的对外依赖性,这对于中国实施粮食安全战略而言是一个亟需重视和防范的风险。

2.粮食进口地区的集中化

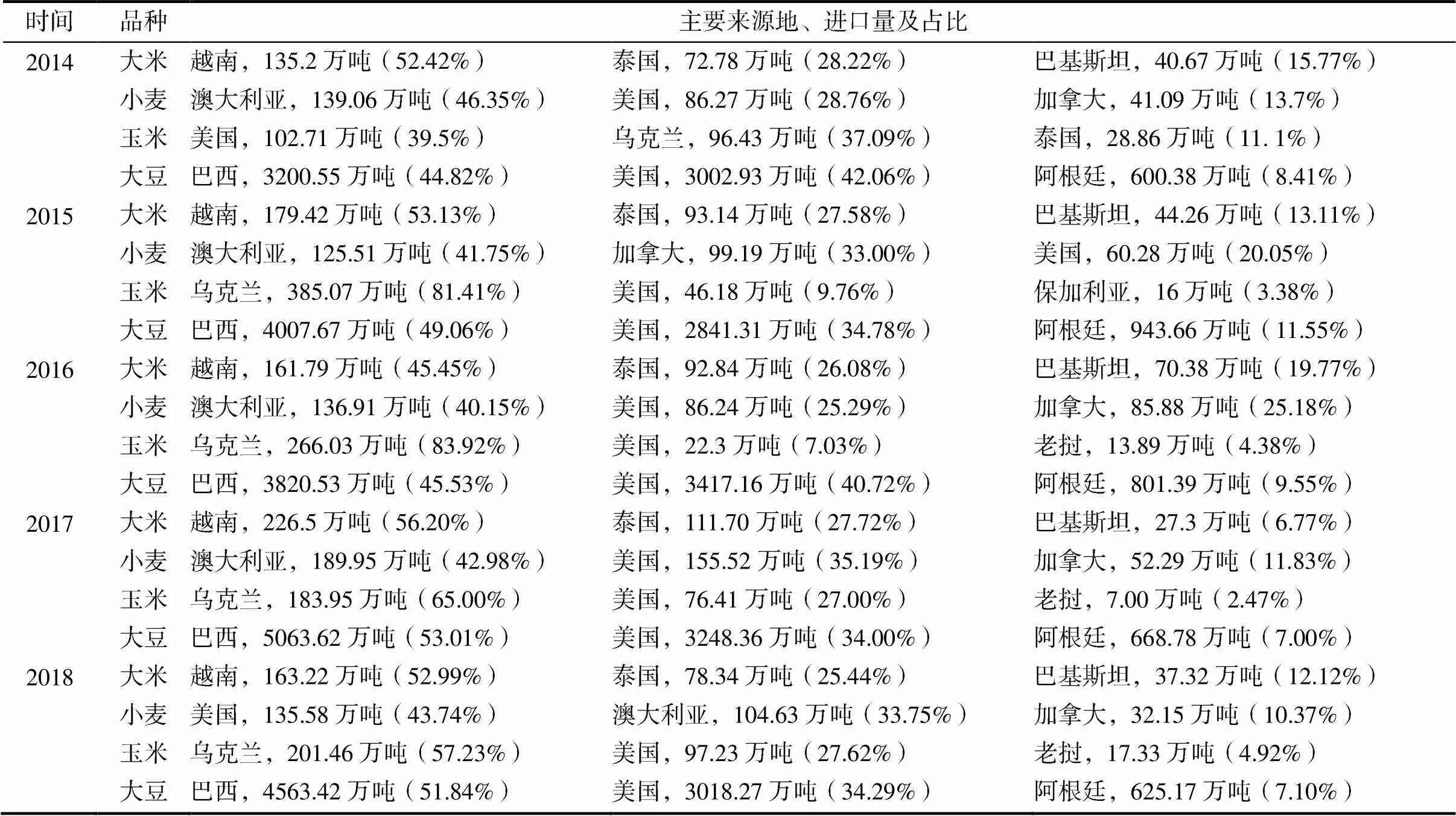

根据2014—2018年中国四大粮食作物进口来源地分布、进口量以及占比数据,四大主要粮食作物在近几年均呈现出进口量上升和来源地集中化的趋势,具体情况见表1所示:

表1 2014—2018年四大粮食作物进口来源地分布

注:数据来源于粮农组织统计数据库;括号内百分数为进口占比;限于篇幅,仅展示近5年数据。

根据表1数据,四大粮食作物进口来源地的集中化程度较高,前三大来源国进口量占比基本保持在90%以上,而前两大来源国进口量占比也均保持在75%以上。通过对四大粮食品种进口来源地的进一步梳理发现,除了大豆品种,美国同样是中国小麦和玉米的主要进口来源国之一,这无疑增加了中国在中美贸易摩擦背景下的粮食进口贸易风险。

三、中国对外粮食贸易的新挑战

在国际粮食市场不断深度融合的背景下,国内外粮价价差高企下的竞争劣势日益凸显,使中国粮食对外依赖性不断增强,而中美贸易争端、全球贸易保护主义以及全球粮食贸易的金融化和能源化,同样使中国对外粮食贸易面临新的挑战。

1.国内外粮价价差驱动下的竞争劣势

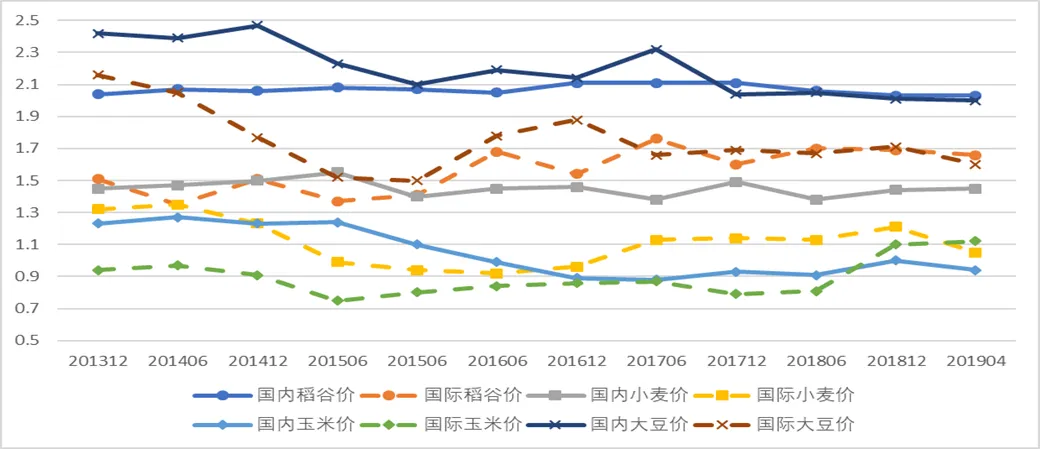

下跌的国际粮价和上涨的国内粮价共同引致了高企的国内外粮价价差。在国际粮价方面:一方面,受金融危机的影响,国际能源价格出现了暴跌,自2008年以来,布伦特原油DTD的FOB价从133.9美元/桶下降到57.39美元/桶②,不仅导致了以化肥和农机投入为代表的农业生产成本的下降,而且同样引起了粮食运输成本的下降;另一方面,国际油价的下降极大地削弱了生物质燃料的经济性,以玉米和大豆为代表的粮食作物在退出生物质能源领域的同时增加了国际粮食市场供给量,从而阻滞了国际粮价的上涨。在国内粮价方面:一方面,土地成本和劳动力成本逐年上升,以化肥、农药、农膜和农机等为代表的生产资料成本不断上涨,国内粮价始终保持在相对高位;另一方面,国内以中储粮为代表的垄断性收储体系以及以最低收购政策为代表的粮市托底机制,直接扭曲了粮食市场价格,在造成极大财政负担的同时也抬高了国内粮价。此外,人民币对美元的汇率也对国内外粮价价差的形成产生了不可忽视的作用。自2005年中国启动汇改以来,人民币兑美元汇率呈现快速升值趋势,使得进口粮更具价格竞争优势。2013—2019年国内外粮价走势见图3所示:

图3 2013—2019年国内外粮价走势(元/斤)

注:数据来源于相关年份《农产品供需形势分析月报》。

显然,在国内外农业生产要素成本及汇率等多重因素的综合影响下,近几年的国内外粮价始终存在一定差距且未有缩小的迹象,高企的国内外粮价价差极大地刺激着国内粮食市场的对外进口需求,使国内粮食市场的对外依赖度不断增强,中国粮食贸易面临着极大的挑战。

2.中美贸易争端加剧

为顺利加入世界贸易组织,融入全球贸易体系,中国在入世时做出了有关经济政策、政策制定和执行、影响货物贸易的政策、知识产权保护以及服务贸易等方面的承诺。其中,在涉农政策方面,世界贸易组织不仅要求中国对特定产品的综合支持量不得超过该产品相关年份生产总值8.5%的水平,而且要求对实行关税配额管理的产品,中国要履行逐步取消指定经营的承诺,并允许一定比例的进口由非国营贸易公司经营③。就中国是否履行了农业政策方面的入世承诺,中美双方并未达成一致意见,美国在2016年就以中国未能履行相应入世承诺为由,连续向WTO提起了两项针对中国的涉粮诉讼:2016年9月,美国认为中国对国内生产籼米、粳稻、小麦和玉米的支持力度超过了入世承诺,遂向WTO提出了磋商请求;2016年的12月,美国又以中国对小麦、大米和玉米关税配额的管理违反入世承诺为由,再次向WTO提起了诉讼。针对上述两起贸易争端,WTO在2019年2月28日发布的专家组报告认为中国政府每年对长粒米、短中粒米和麦子生产所提供的支持都超过了世贸标准,为国内粮食产业提供了过度的补贴和帮助,于2019年4月18日发布的专家组报告则认为中国实施的粮食进口关税配额制度限制了美国的谷物进口,而且关税配额中存在国营贸易公司与非国营贸易公司的区分④。由于认定中国有违当年的入世承诺,针对上述两起涉粮贸易诉讼案件,WTO均判定中国败诉。

由于美国是中国大豆、小麦和玉米的主要进口来源国之一,中美涉粮贸易争端的持续乃至加剧无疑会极大增加中国的粮食进口风险。此外,在美国对中国启动诉讼程序后,欧盟、澳大利亚、加拿大和泰国等国家和地区就相继要求参加磋商会议,由此可见,如不加以防范,中国的对外粮食贸易极有可能在国际贸易体系中陷入更加被动的局面。

3.贸易保护主义抬头

在2007—2008年的粮食危机爆发后,为保障本国农产品市场的稳定和安全,部分国家对农产品的进出口贸易采取了限制性措施:欧盟、日本及韩国等国家和地区以未通过检疫证明和提高关税等措施限制国外农产品进口;美国、欧盟、赞比亚及乌克兰等国通过提高出口关税或直接采取限制手段减少本国粮食作物的出口;坦桑尼亚和阿根廷为了促进本国农产品加工业发展,也采取了限制粮食初级产品出口的措施[9]。上述国家采取的包括高标准检疫证明和管理配额等在内的非关税限制性措施尚存于各国当前的对外贸易规则中,阻碍了国际粮食市场的自由化贸易。全球农产品贸易大国,特别是其中的产粮大国,如进一步限制粮食作物的对外贸易,势必将影响到全球的粮食供需平衡,加剧全球粮价波动,进而威胁到全球的粮食安全。

此外,WTO组织在2018年11月发布的报告显示,2018年5~10月,二十国集团采取包括增加关税、贸易禁止以及出口税在内的40项贸易限制措施,2018年11月份的进口限制措施涵盖金额达4810亿美元[10]。2019年2月19日,WTO最新发布的“世界贸易展望指标指数”(WTOI)为96.3,不仅远低于该指数的基准值100,同比也呈现出下降趋势⑤。可见,全球贸易保护主义的抬头趋势加剧了全球贸易市场的紧张局势,削弱了全球贸易的增长动力,而在此背景下的中国粮食市场势必不能“独善其身”。

4.粮食的能源化和金融化

迫于能源短缺和环境恶化的双重压力,世界多国已开展与本国资源禀赋相适应的生物质能源项目,例如美国的玉米乙醇、巴西的甘蔗乙醇、巴西和阿根廷的大豆生物柴油、欧洲的油菜油生物燃料及德国的生物燃气等。生物质能源产业在各国政策和法规支持下发展迅速,全球生物基材料与生物质能源产业在2017年的规模已超过 1 万亿美元[11]。玉米和大豆作为关乎各国粮食安全的重要农作物, 在全球农业经济领域中有着举足轻重的地位,生物质能源的发展,势必将直接影响到这两种粮食品种的供给量。中国是玉米的第二大消费国和大豆的第一大消费国[12],由全球生物质能源发展而引致的粮食供给波动必将对中国粮食进出口贸易造成影响。

在粮食的金融化方面,随着粮食产业不断融入外汇、期货、期权及货币等市场,粮食的金融化属性也越发突出。粮食的金融化,实质上主要指的是粮食的美元化,美元超发引起的货币贬值和油价高企,使得作为粮食出口大国的美国成为最大受益国,包含粮食在内的大宗商品价格走势脱离基本面的特征愈发明显,粮食的金融属性越来越显化[13]。粮食金融的“美元化”趋势,显然不利于中国在国际市场抢夺粮食定价权。以美国ADM、邦吉、嘉吉及法国路易达孚这四大跨国粮商为代表的国际游资,极易利用资本优势和信息优势对粮食金融产品进行价格操纵和贸易垄断,不仅通过粮食期货市场的价格波动获利[14],而且能通过对涉粮产业链的完整控制形成对国际粮价的绝对影响力[15]。根据国际粮农组织统计,80%以上的世界粮食交易量已被这四大跨国粮商所控制,国际粮源控制权和定价权的集中化趋势,极不利于中国粮食进出口贸易主动权的掌控。

四、中国对外粮食贸易的新思维

基于对外粮食贸易过程中呈现的新特征以及面临的新挑战,中国要以新的粮食贸易思路加以应对,方能保障国家的粮食贸易安全。具体而言,不仅要极力提升国内粮食市场竞争力,降低对外依赖性,同时也要加大海外投资力度,特别是要积极推进“一带一路”粮食贸易战略,加强对海外粮食产销网络的控制,进而实现国际粮食来源的多元化,缓解外部市场压力。

1.提升国内粮食市场的竞争力

提升国内粮食市场竞争力,一方面要提高粮食综合产能,增强国内粮食的自给能力,另一方面则要持续完善价格支持政策,降低市场价格扭曲程度,缩小国内外粮价价差。在提升粮食综合产能方面,要坚定落实好“藏粮于地,藏粮于技”战略,保障耕地面积和耕地质量,促进耕地资源流动,加大对基础配套设施的投入,多维度提升国内粮食综合产能。而在完善粮食价格支持政策方面,既要遵守国际贸易规则,最大可能地防止与他国发生涉粮贸易争端,又要有利于种粮农户的增收,维持较高的农户种粮积极性。具体而言,首先,要根据“价补分离”原则,基于“促增收”和“保供给”的不同功能,加快建立粮食市场定价机制,增强价格支持政策的灵活性和弹性,理顺粮食市场价格体系;其次,为了免受粮食贸易过程中的黄箱政策约束,要加快建立粮食生产补贴机制,也即在加大补贴力度的同时根据历史交售量和面积进行补贴。

只有尽可能地提高粮食综合产能,才能保障国内粮食市场的充足供应,维持以口粮为主的较高的粮食自给率,降低对国际粮食市场的依赖度。也唯有持续完善价格支持政策,才能在遵守国际贸易规则的基础上,理顺国内粮食市场价格体系,降低国内粮食市场的价格扭曲程度。简言之,粮食综合产能的提升和价格支持政策的完善均有助于缩小国内外粮价价差,提升国内粮食市场的竞争力。

2.推进“一带一路”粮食贸易战略

“一带一路”沿线国家分布于南亚、东南亚、中东及中北亚与东欧等地区,农业生产资源差异较大。中国和这些国家之间有着良好的国际关系,贸易双方的农产品结构具有极强的互补性,这为双方今后大规模开展农产品贸易合作提供了较好的现实基础。中国应持续积极推进“一带一路”粮食贸易战略,加强与沿线国家间的农业互补性贸易合作关系。

不同的地理位置导致“一带一路”沿线国家自然资源禀赋具有较大差异性。中亚地区国家的粮食生产普遍存在耕地资源闲置、机械化作业程度不高以及水资源短缺等问题[16],而中东和西亚国家的粮食生产则普遍存在基础设施薄弱、土地荒漠化以及支持政策不完善等问题[17],这极大地削弱了沿线国家整体的粮食生产能力。2018年,在沿线国家中,只有阿拉伯联合酋长国、科威特、埃及及匈牙利等8个国家的粮食单产水平超过了中国(5.92t/hm2),越南、印度尼西亚、马来西亚及波兰等22个国家的粮食单产水平处于世界和中国平均水平之间(3.96t/hm2~5.92t/hm2),而其余多数国家的粮食单产水平均处于较低水平⑥。其中,缅甸、老挝以及菲律宾等21个国家和地区的稻谷单产水平低于世界平均水平,泰国、哈萨克斯坦以及约旦等29个国家和地区的小麦单产水平低于世界平均水平,东帝汶、土库曼斯坦以及也门等35个国家和地区的玉米单产水平低于世界平均水平⑦。由此可见,“一带一路”沿线国家粮食产能的提升空间较大。

中国应以此为契机,加强对沿线具有农业生产潜力国家的育种、生产、收割、储存以及加工运输等环节的投资和布局,从而在沿线国家涉粮产业链中掌握一定的话语权。在加大海外投资力度的同时,应向沿线具有农业生产潜力的国家提供适于当地推广应用的优良品种、种植技术和实用耕作方案,例如中国的杂交水稻新品种和水稻种植技术较受孟加拉国、不丹、越南、柬埔寨及文莱等国的欢迎[18],就应进一步将该品种和种植技术推广至其他南亚和东南亚国家,以帮助南亚和东南亚国家提升粮食生产能力。此外,为了建立并维护好与沿线国家间的良好国际关系,国内粮食企业还应积极主动融入“一带一路”建设,以合作产业园的方式,与沿线国家开展合作,推进运输、仓储等农产品贸易基础设施一体化和“一带一路”农产品贸易通道的建设,在促进中国与“一带一路”沿线国家间贸易往来的同时,实现海外粮源的多元化。

3.推动全球贸易治理体系的重构

当前以WTO为主的全球贸易治理体系存在着体制失衡和利益不公的问题,发达国家的获利远大于发展中国家,这对发展中国家的粮食贸易安全带来了极大的外部挑战,尤其是作为粮食消费和进口大国的中国[19]。对此,中国应当借助“一带一路”和非洲经济一体化战略,构建基于“共商、共建、共享”理念的更加均衡普惠的全球贸易治理新体系,通过增强中国在全球贸易治理体系中的话语权,筑牢对外粮食贸易安全屏障。

在“一带一路”合作框架下,沿线国家间已成立了中国—东盟自由贸易区、欧亚经济联盟等多个自贸区[20]。目前,中国与格鲁吉亚自贸协定正式生效,与毛里求斯完成自贸协定谈判,与新加坡签署自贸协定升级议定书,区域全面经济伙伴关系协定(RCEP)谈判取得积极进展,与欧亚经济联盟签署经贸合作协定,与“一带一路”沿线国家间的高标准自贸区网络正在形成⑧。中国应以此为契机,一是要在实现与沿线国家自贸区网络化过程中加快人民币跨境支付体系的构建,进一步推动人民币国际化进程,以此弱化国际资本在粮食贸易金融化过程中的掌控力。二是要强化与沿线国家政府间的交流机制,与沿线国家建立起包括农产品合作生产、技术交流以及贸易等多方面议题在内的长效协商机制,以此实现包括粮食在内的农产品贸易合作多元化。三是基于长远规划,依托现有自贸区网络,逐步形成以中国和东盟为主体的亚太自由贸易区,一步步推动全球贸易治理新体系的形成并不断扩大其影响力,以此降低对现有以欧美国家占主导地位的贸易体系的依赖度。积极推动全球贸易治理体系的重构,有助于增强中国在全球贸易体系中的话语权,也有利于保障对外粮食贸易安全战略的顺利实施。

此外,非洲经济一体化进程的推进也为中国加快海外涉粮产业链布局、推动全球贸易治理体系重构提供了新的机遇。2019年7月7日,第十二届非盟特别峰会宣布正式启动非洲大陆自贸区建设,该自贸区形成的市场规模将达12亿人口,国内生产总值达到2.5万亿美元,有望成为世界最大的自贸区之一⑨。由于中国是非洲国家的最大贸易伙伴和重要的投资来源国,非洲大陆自贸区的建设在促进中国企业对非洲地区涉农产业投资的同时,也将深化中非的贸易合作关系,这不仅有助于中国企业对海外涉粮产业链的布局,更是有助于多元化中国的对外农业贸易合作关系,实现中国与非洲地区“1+N”的多方共赢局面。

注释:

① 数据来源:根据历年《海关统计年鉴》以及海关总署披露数据整理而得,统计口径包括谷物及谷物粉和大豆。

② 数据来源于WIND数据库。

③ 《中国入世承诺》,中华人民共和国商务部官网,http://www.mofcom.gov.cn/aarticle/Nocategory/200612/20061204000376.html。

④ 两起诉讼案件号分别为DS511和DS517,诉讼内容和判决结果详情可见WTO官网https://www.wto.org/english/tratop_e/dispu_e/dispu_by_country_e.htm。

⑤ 参见WTO官网https://www.wto.org/english/news_e/ news19_e/wtoi_19feb19_e.htm。

⑥ 相关国家的单产水平根据FAO披露的产量和耕种面积进行折算获得。

⑦ 根据FAOSTAT数据库披露数据整理。

⑧《我国与一带一路沿线国家自贸区网络加速形成》,中华人民共和国人民政府官网,http://www.gov.cn/xinwen/2019-01/25/content_5360982.htm。

⑨ 《非洲大陆自贸区建设正式启动》,人民网官网,http://world.people.com.cn/n1/2019/0709/c1002-31221330.html。

[1] Dorosh.Food Price Stabilisation and Food Security:International Experience[J].Bulletin of Indonesian Economic Studies,2008,44(1):93-114.

[2] 王钢,钱龙.新中国成立70年来的粮食安全战略:演变路径和内在逻辑[J].中国农村经济,2019(9):15-29.

[3] Matthews.Trade rules,Food Security and the Multilateral Trade Negotiations[J].European Review of Agricultural Economics,2014,41(3):511-535.

[4] 袁平.国际粮食市场演变趋势及其对中国粮食进出口政策选择的启示[J].南京农业大学学报(社会科学版),2013,13(1):46-55.

[5] 张晶,周海川.国际大米价格互动性与中国粮食安全研究[J].中国人口·资源与环境,2014,24(10):163-169.

[6] 张静伟.中国粮食进口风险影响因素研究[J].价格月刊,2015(5):76-78.

[7] 程国强.全球农业战略:基于全球视野的中国粮食安全框架[M].北京:中国发展出版社,2013.

[8] 王永春,王秀东.改革开放40年中国粮食安全国际合作发展及展望[J].农业经济问题,2018(11):70-77.

[9] 秦天放,邢晓荣,马建蕾,等.农业贸易政策与农业可持续发展国际研讨会观点综述[J].世界农业,2019(3):111-114.

[10] 樊胜根,张玉梅,陈志钢.逆全球化和全球粮食安全思考[J].农业经济问题,2019(3):4-10.

[11] 马隆龙,唐志华,汪丛伟,等.生物质能研究现状及未来发展策略[J].中国科学院院刊,2019,34(4):434-442.

[12] 高群,曾明.全球化与能源化双重视角下的国内粮食安全研究[J].江西社会科学,2018,38(11):68-77.

[13] 温铁军,计晗,高俊.粮食金融化与粮食安全[J].理论探讨,2014(5):82-87.

[14] 张振霞.粮食金融化视角下粮食安全问题思考[J].中国农业资源与区划,2016,37(2):195-198.

[15] 张鹏,邹家骏.我国粮食金融化的特征、影响及对策分析[J].价格月刊,2018(11):88-94.

[16] 王博,朱玉春.中国与“丝绸之路经济带”沿线国家农业合作前景分析——基于优势互补性与合作路径视角[J].中国流通经济,2017,31(11):103-111.

[17] 袁晓慧.“一带一路”沿线国家农业援助的推进思路[J].国际经济合作,2019(2):118-124.

[18] 孙致陆,李先德.“一带一路”沿线国家粮食发展潜力分析[J].华中农业大学学报(社会科学版),2017(1):32-43,141.

[19] 江虹.发展中国家粮食主权的思考——以WTO农产品自由贸易规则为视角[J].理论与改革,2014(5):69-72.

[20] 刘志中.“一带一路”背景下全球贸易治理体系重构[J].东北亚论坛,2018,27(5):70-82,128.

New features, new challenges and new thinking of China's grain trade change:Also on the grain trade strategy of "One Belt and One Road"

WANG Ganga, ZHAO Xiab

(a.Institute of Food Economics ;b.Collaborative Innovation Center of Modem Grain Circulation and Safety, Nanjing University of Finance & Economics, Nanjing 210003,China)

With the continuous opening of domestic grain market and the continuous integration of domestic and foreign grain markets, China's foreign grain trade shows the new characteristics of unidirectional trade direction and regional concentration of trade. China's foreign grain trade is also facing new challenges, such as the aggravation of trade disputes between China and the United States, the rise of trade protectionism, and the financing and energy of grain. The new characteristics and challenges of China's foreign grain trade are continuously weakening the country's grain trade security. In this regard, only by strengthening the comprehensive grain production capacity, improving the grain price support policy, and strengthening the investment and layout of the overseas grain industry chain, and actively promoting the grain trade strategy of "one belt and one way", can we ensure China's grain trade security.

Grain trade; grain safety; trade frictions; Belt and Road

F762.1

A

1009–2013(2020)01–0062–07

10.13331/j.cnki.jhau(ss).2020.01.009

2019-12-18

国家自然科学基金面上项目 (71871110);江苏高校哲学社会科学研究一般项目(2019SJA0265);江苏省研究生科研与实践创新项目(KYCX19_1349)

王钢(1986—),男,浙江绍兴人,博士研究生,主要研究方向为粮食经济。

责任编辑:曾凡盛

猜你喜欢

品牌研究(2022年26期)2022-09-19 05:54:48

快乐语文(2021年36期)2022-01-18 05:49:06

小天使·一年级语数英综合(2021年10期)2021-10-20 02:41:35

古今农业(2021年2期)2021-08-14 01:43:20

中国粮食经济(2018年11期)2018-12-27 08:58:42

中国市场(2018年5期)2018-01-28 09:46:38

中国粮食经济(2017年1期)2017-02-12 19:17:23

环球时报(2014-12-10)2014-12-10 08:51:32

经济研究参考(2014年35期)2014-04-13 08:22:13