客户集中度和资产专用性对农业企业绩效的影响——基于2010—2017年71家农业类上市公司数据

2020-03-17 12:57:36杨亦民吴阳佳

湖南农业大学学报(社会科学版) 2020年1期

杨亦民,吴阳佳

客户集中度和资产专用性对农业企业绩效的影响——基于2010—2017年71家农业类上市公司数据

杨亦民,吴阳佳

(湖南农业大学 商学院,湖南 长沙 410128)

基于2010—2017年沪深A股71家农业类上市公司数据,考察了客户集中度与农业企业绩效之间的关系,结果表明:农业类上市公司客户集中度对其企业绩效产生显著的负向影响,即客户集中度每提高1%,会使其总资产收益率下降0.062%;资产专用性对客户集中度与农业企业绩效之间的关系具有调节作用,资产专用性的提高能够显著抑制客户集中度对农业企业绩效的负向影响;进一步将农业企业按产权性质划分,发现较高程度资产专用性对客户集中度与企业绩效关系的调节作用仅在国有农业企业样本中显著存在。

客户集中度;资产专用性;企业绩效;产权性质

一、问题的提出

作为公司的利益相关者和收入来源,客户是公司中重要的经济代理人,也是合同的纽带[1]。公司将较大比例的产品或服务销给少数大客户(因此形成客户集中,Customer Concentration,简称CC),会对公司的财务和经营战略等方面产生重大影响。自1976年美国发布《财务会计准则(SFAS)》第十四号声明以来,SFAS14开始规定美国企业应该披露占其收入10%以上的任何单个客户的收入金额[2],中国证监会在2007年也开始强制要求上市公司对前5名客户销售额占比等信息进行披露,供应商与其客户集中度的关系成为学界研究的热点。

客户集中度的经济含义一直存在分歧,随着供应链管理(SCM)的不断发展,供应链之间的竞争与合作成为常态,客户集中度与企业绩效之间的关系研究表现出竞争假设和合作假设两种不同的观点。传统的竞争假设下,Porter等基于波特五力模型强调客户议价能力对供应商利润产生负向影响[3]。Kelly等认为大客户的集中交易削弱了供应商的议价能力,进而能够压低采购价格,加剧供应商之间的竞争,阻碍了供应商的盈利能力[4]。Mottner等通过研究沃尔玛和其供应商之间的关系表明,沃尔玛供应商的毛利率明显低于同规模供应商水平,这是因为供应商为了获得或维持客户关系而不得不向大客户做出让步,从而提高了客户相对议价能力[5]。李欢等以A股公司数据为样本研究认为,客户集中度除了降低毛利率外,应收账款周转率也随之降低,从而导致企业绩效下滑[6]。与此相反,合作假设认为通过战略伙伴关系、供应基地优化和长期合同可以实现供应链资源整合,从而建立集中的客户关系并带来绩效的提升[7]。Kalwani等研究认为,拥有集中客户群的供应商通过与客户协作营销降低广告以及管理费用支出,同时增加产品分销渠道,从而提高企业的财务绩效[8]。Patatoukas运用杜邦分析也得出了类似的结论,发现客户集中度会通过降低销售和管理费用来提升企业绩效[9]。庄伯超等从营运管理视角认为集中客户关系能够促进供应链上的信息共享,帮助企业减轻供应链常见的信息不对称,稳定销售渠道,从而提升市场绩效[10]。孟庆玺等把这种合作效应总结为一种协同效应[11]。另外有少数研究发现客户集中度与企业绩效呈非线性关系,唐跃军以中国制造业上市公司2005—2007财务数据为样本,发现客户集中度和议价能力与企业绩效表现为左低右高的正“U”型关系[12]。

文献梳理表明,以往研究对客户集中度与企业绩效之间的关系存在分歧,其原因可能是选择性披露、营商环境和样本选择偏差,也可能是研究的样本多由工业企业组成,相对忽视了企业特征对客户集中度的潜在影响[13-15]。笔者拟基于2010—2017年沪、深两市A股农业类上市公司的相关数据,研究客户集中度对农业企业绩效的影响,以及资产专用性在客户集中度和农业企业绩效之间的调节作用。

二、理论分析与研究假设

1. 客户集中度对农业企业绩效的影响效应

虽然已有部分研究认为客户集中对企业绩效有正向影响,但这是一种长期价值创造的过程。Irvine等[7]基于客户关系生命周期视角,认为供应链关系越成熟,合作效应才能更显著。黄晓波等认为短期内客户集中度所形成的买方抗衡势力对企业绩效的改善作用有限,买方垄断势力会占据上风,削弱企业绩效[16]。此外,在竞争愈发激烈的市场中,农业企业前五大客户存在一定的波动,供应商与客户难以维持长期的客户关系。因此,合作假设下对企业绩效的正向经济效果可能难以实现。

和普通制造业企业相比,农业企业集自然再生产和经济再生产于一体,存在着农业传统的弱质性,处在经营风险较大、利润率较低的产业链中游。同时,农产品具有公共物品性、同质性,不同于制造业企业的产品差异化,农产品的功能、品质等方面差异较小,经济附加值较低,在消费者眼中的替代品很多。因此,农业企业获得大客户的订单对企业来说尤为重要。为了稳定与大客户的关系,拥有集中客户群的农业企业会围绕这些订单进行组织、生产,也会承担更多潜在成本,这些因素造成了农业企业对大客户的不对称依赖[17]。失去大客户对农业企业来说是一场危机[18]。大客户意识到他们强大的议价能力而在双方谈判中处于优势地位,由此滋生出机会主义行为,压迫农业企业在商业信用、销售价格和储备超额存货等方面做出让步,最终导致农业企业绩效的下滑[19]。另外,从风险的角度,客户集中度的提高会伴随着经营风险的增加,销售额集中在少数客户身上,可能会加剧农业企业营业收入的不稳定性,当客户陷入财务危机时会对农业企业现金流产生巨大冲击,面对客户集中带来的经营风险,农业企业通常会选择保守的财务杠杆和较高现金储备,因此可能加剧农业企业绩效的下降[20,21]。基于此,提出以下假设:

H1:农业上市公司客户集中度越高,其绩效越差

2. 资产专用性对客户集中度与农业企业绩效关系的调节作用

Williamson[22]研究认为,农业企业在区位资产专用性、物质资产专用性和专项资产专用性这三个方面较为突出,且农业上市公司资产专用性的平均值相比于A股上市公司的平均值,表现出较高的水平[23]。因此实际上,农业企业在现实经济活动中通常进行着大量的专用性投资。随着客户集中度的增加,虽然有学者认为农业企业为了满足客户需求所形成的专用性资产会产生“套牢效应”[24],但明显忽视了资产专用性的价值创造作用。

作为农业企业的重要特征,资产专用性在某种程度上反映了农业企业的利益相关者协作程度以及公司治理水平、企业竞争优势[25]。资产专用性可以通过直接和间接两条路径影响客户集中度与企业绩效之间的关系。一是直接影响。资源基础理论认为异质性资源是企业竞争优势的来源。农业企业的资产专用性使其生产加工技术、生物性资产管理和经营管理方式也具有较强的差异性,构成生产要素市场的不完全竞争,从而形成农业企业的竞争优势。许多研究也表明资产专用性有着正向的经济后果[26,27]。因此,资产专用性的提高直接影响农业企业的绩效水平,进而影响客户集中度与企业绩效之间的关系。二是间接影响。随着客户关系的集中,农业企业与客户处于不对称依赖关系,进行专用性资产投资是推动双方合作的关键因素[28]。专用性资产的投资体现了双方对彼此的长期承诺,强化了与客户的隐形契约[29,30],尤其在市场竞争不充分和社会关系导向的市场环境下,这种不完全契约能在一定程度上缓解客户集中度的机会主义行为与经营风险,促进双方供应链资源共享,提升了企业产品的独特性[31-33]。因此,农业企业和客户之间的关系可以通过相互信任的合作和专用性资产的开发而增强[34,35],专用性资产投资能够提升交易双方对这段交易关系的一个持续性预期,有利于供应链整合的发展。基于此,提出以下假设:

H2:资产专用性的提高能够显著抑制客户集中度对农业企业绩效的负向影响

3. 不同产权性质下资产专用性的调节作用差异

在中国企业制度环境背景下,产权性质是研究客户集中度的重要维度[36],不同产权性质的企业在客户地位、代理问题和资源禀赋等方面存在巨大差异[37],这可能会影响资产专用性的调节作用。一方面,企业产权性质很大程度上决定了其经营环境的不同,国有企业由于承担着维持就业、提供公共物品等社会性负担而面临预算软约束,能够得到政府在财政补贴、银行贷款以及税务减免等方面的支持[38,39],为国有企业生存发展提供隐性担保,因此,在市场竞争不充分的关系网络中,客户更愿信任国有企业并与其建立长期的合作,国有企业拥有充足的客户资源,在和客户关系中占据强势地位,抑制了资产专用性和客户集中所带来的机会主义行为。另一方面,国有企业具有更加冗长的委托代理关系,其内部代理问题严重于民营企业,投资效率相对要低[40-42]。雷新途等研究发现,无效率的过度投资是造成我国企业资产专用性不足的直接原因,且过度投资主要存在于国有企业中[43],因此较高的资产专用性对国有企业的调节作用更易得到体现,抑制了国有企业代理问题所产生的低效率投资。基于此,提出以下假设:

H3:资产专用性在客户集中度与农业企业绩效之间的调节作用仅在国有企业中显著存在

三、变量和模型选择

1. 变量选择

(1) 企业绩效。企业绩效是指与主要竞争对手相比,企业实现财务目标的程度[44]。相关研究中,企业绩效的衡量主要分为三种,一是市场绩效,采用托宾Q值、经济增加值()等指标;二是财务业绩,采用加权平均净资产收益率()、总资产收益率()、资本回报率()等指标来衡量企业绩效;三是全要素生产率。由于托宾Q值等市场化绩效指标中,股票价值容易波动,本研究采用广泛运用的总资产收益率()指标来衡量农业企业绩效,即净利润除以年平均总资产。

(2) 客户集中度。客户集中度()定义为公司对主要客户销售份额的比重。相关学者[45-47]用三种方式衡量客户集中度:一是采用前五大客户销售额合计占销售总额的百分比;二是采用第一大客户销售额占销售总额的比重;三是采用前五大客户各自销售额占销售总额比例的平方和(赫芬达尔指数)作为客户集中度的替代变量。考虑到农业企业样本量较少,而前五大客户各自占比的缺失值较多,本研究选取一般做法,用“前五大客户销售合计占全部销售额的百分比”作为客户集中的计量指标。

(3) 资产专用性。专用性资产与财务数据中固定资产、长期资产比例的含义存在差异。但事实上,正因为企业财务报表数据的可获得性和相关性,许多学者采用公开披露的财务报表数据作为企业资产专用性的替代变量。例如,Williamson和Demsetz使用“固定资产占总资产比例”来衡量企业资产专用性程度,Collis和Montgomery采用“无形资产占总资产比例”来衡量企业资产的专用性程度,Allen、李青原、Kedia等采用研发支出密度(研发费用占主营业务收入比例)指标来衡量企业资产专用性程度。本文研究的是农业企业专项专用性资产,随着特定经济交易的产生而产生,包括有形及无形的专用性资产,加之研发支出、生产性生物资产等财务数据披露不充分,因此借鉴李青原、程宏伟、金勰等[48-50]的研究,用“固定资产和无形资产之和占总资产的比例”作为资产专用性的计量指标。

(4) 控制变量。参考张永杰等[51]的研究,选取如下控制变量:企业规模(),取企业总资产的自然对数;上市年龄(),取企业上市年数;资产负债率(),取期末总负债除以期末总资产;企业成长性(),取营业收入增长率;产权性质(),哑变量,若第一大股东为国有取1,否则取0;董事独立性(),独立董事人数占董事会人数的百分比;大股东持股比例(),取第一大股东持股数与公司总股本之百分比。同时为控制年度对企业的影响,所有实证检验过程均控制了年份固定效应。

2.模型选择

本研究构建模型(1)和模型(2)分析客户集中度、资产专用性与农业企业绩效之间的关系。模型(1)验证客户集中度对农业企业绩效的影响,模型(2)在模型(1)的基础上加入资产专用性变量和资产专用性与客户集中度的交互项,以验证资产专用性对客户集中度与农业企业绩效的调节作用。

0123

456

78∑βYear+μ (1)

0123

456

789

10∑βYear+μ (2)

表示企业绩效,为客户集中度,为资产专用性,、、、、、和分别是上市年龄、企业规模、第一大股东持股比例、产权性质、董事独立性、资产负债率和企业成长性,β为截距项,β~β为回归系数,为随机扰动项。

四、数据来源和样本特征

本研究按照中国证监会《上市公司行业分类指引》(2012年修订)所划分的农业类上市公司(农牧渔业以及农副食品加工业)标准,选取2010—2017年沪、深两市A股农业类上市公司为样本初始样本。在此基础上剔除ST、ST*的农业类企业和数据缺失的企业样本,最终得到71家农业类企业的有效数据。本研究所需的前5名客户销售占比、总资产收益率、产权性质等数据均取自CSMAR和RESSET数据库;考虑到异常值的影响,对连续变量进行了上下1%分位数的缩尾调整处理。

主要变量的描述性统计特征如表1所示。可以看到,农业类上司公司的企业绩效水平较差,样本中总资产收益率的平均值仅有3.7%,最小值为-22.6%,而最大值仅为22.2%;农业类上市公司前五大客户销售比重的均值、中位数、标准差分别为0.217、0.158、0.198,说明我国农业类上市公司的客户处于比较集中态势,最小值和最大值分别为0.01和0.982,说明A股农业类上市公司的客户集中度存在较大差异;资产专用性均值为32.5%,说明农业类企业的固定资产和无形资产占总资产的比例较高,农业类上市公司表现出较高水平的资产专用性;样本中约37%的公司为国有企业;农业类上市公司负债比率的均值为0.398;样本中农业类公司上市时间均值为9.065年,总资产对数的均值和方差分别为21.72、0.936,最小值与最大值差距不大,说明我国A股农业类上市公司之间的规模相差不远;公司成长性差距较大,最小值为-61.1%,最大值为356.5%。

五、实证研究及其结果分析

通过STATA.14对非平衡面板样本进行回归,结果见表2。首先,分析客户集中度与农业企业绩效的关系,由单变量回归到加入控制变量,并进行产权性质分组检验;其次,分析资产专用性的调节作用回归结果,并进一步分析不同产权性质下资产专用性的差异检验。为验证上述结果的稳健性,最后对回归模型进行进一步检验,结果如表3所示。

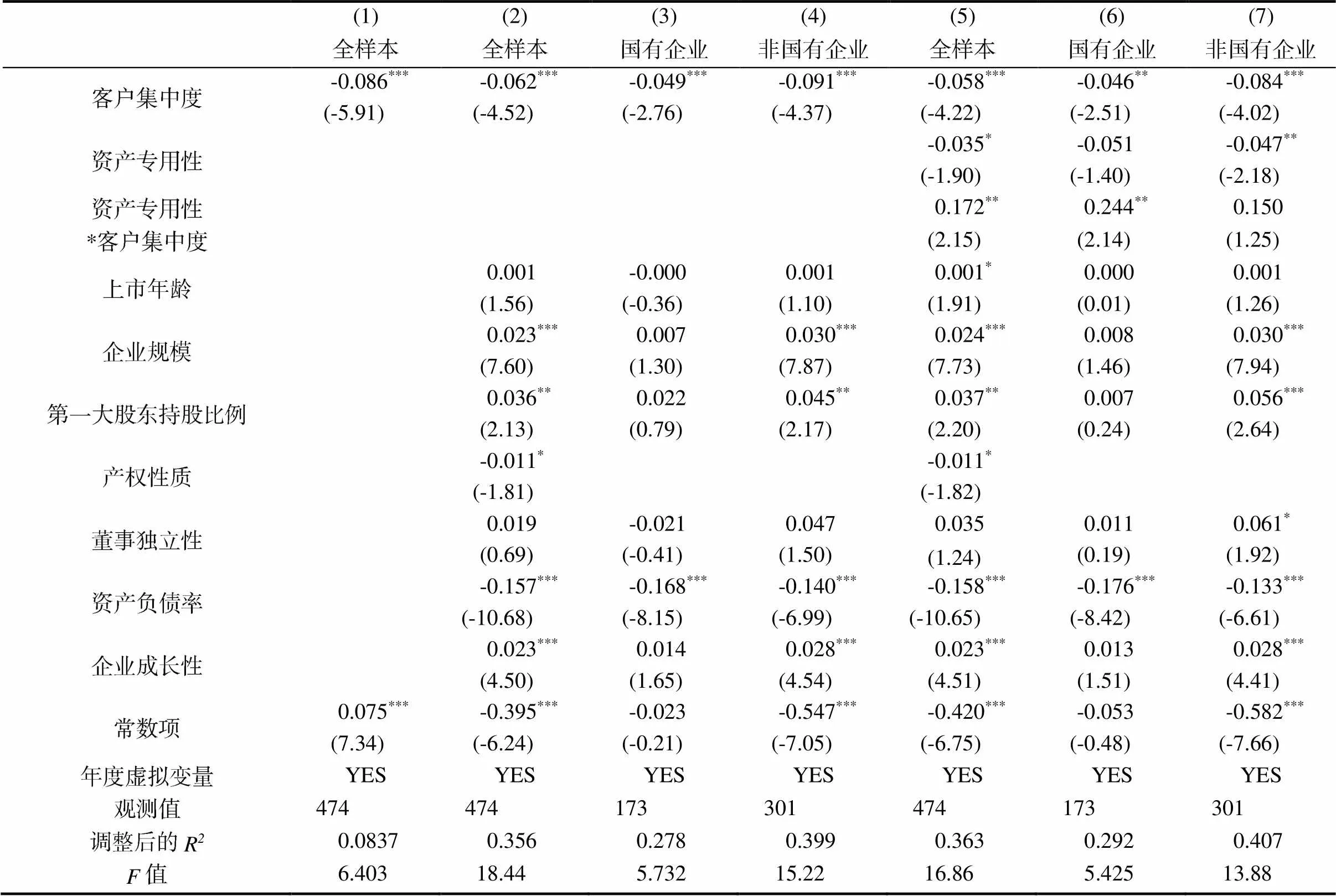

表2 客户集中度对农业企业绩效的影响

注:***<0.01,**<0.05,*<0.1,表中括号内为值。

1. 客户集中度对农业企业绩效的影响

表2的列(1)显示了单变量回归的结果,客户集中度与总资产收益率的系数为-0.086,在1%的水平显著为负,表明农业企业客户集中度越高,其绩效越低。在控制其他因素后(列2),客户集中度与总资产收益率的系数仍然在1%的水平显著为负,即客户集中度每提高1%,农业企业总资产收益率会下降0.062%。这一结果验证了H1,与Hui、李欢等以工业企业为研究样本的结论一致。在表2的列(3)和列(4)对客户集中度与农业企业绩效的关系分别进行了国有企业和非国有企业分组检验,可以看出,客户集中度对两类农业企业总资产收益率都为负向影响,但国有农业企业系数β1只有非国有农业企业的一半左右,表明客户可能因为国有企业拥有大量的稀缺资源或者较低的经营风险和财务风险,更愿意与国有企业建立长期的商业往来,因此国有企业相对非国有农业企业而言拥有更高的议价能力,能减少客户集中度带来的负向经济后果,这一结果与H3相印证。

2. 资产专用性对客户集中度与农业企业绩效的调节效应

为考察资产专用性对客户集中度与农业企业绩效关系的调节效应,按照温忠麟等[52]所介绍的方法,将自变量客户集中度和调节变量资产专用性做中心化变换(即变量减去其均值),用中心化后的客户集中度*资产专用性作为交互项,利用模型(2)进行检验,结果如表2列(5)所示,主效应客户集中度的系数β1为-0.058,在1%的水平上保持显著,交互项客户集中度*资产专用性的系数β为0.172,且在5%的水平上通过了显著性检验,系数β为负以及系数β为正,证明了资产专用性能显著抑制客户集中度对农业企业绩效的负向影响,H2得到了验证。以上结果表明,在面对集中的客户关系时,农业企业随着资产专用性的提升,异质性资源逐渐形成效率租金,获得了成本优势和竞争优势,并依靠专用性投资与大客户建立隐形契约,抑制了客户关系不对称依赖所产生的机会主义行为和客户集中度对农业企业绩效的负向影响。

3. 不同产权性质下资产专用性的调节效应

根据产权性质的不同,将农业类上市公司分为国有企业和非国有企业,对模型(2)进行了分组检验。从表2列(6)、(7)结果来看,非国有农业企业客户集中度与资产专用性的交互项系数为0.150,但不显著,而国有农业企业的交互项系数为0.244,且在5%的水平上显著,证明在客户集中度与农业企业绩效的负向关系中,资产专用性的调节作用仅在国有农业企业中显著存在,H3得到验证。因此,国有农业企业通常拥有丰富的客户关系资源以及更为强势的市场竞争地位,专用性资产的资源禀赋得以发挥,在一定程度上抑制了客户集中所带来的负向经济后果,同时可能改善了国有企业代理问题所产生的投资效率较低的问题。而非国有农业企业限于自身规模及资源禀赋,为了在竞争激励的市场环境中占据主动,往往较为依赖大客户,大客户借机利用资产专用性的“套牢效应”以获取更大的议价能力,同时,资产专用性潜在的机会主义也被放大,使得非国有农业企业付出了更多交易成本,因此限制了资产专用性对非国有农业企业的正向影响。

4. 稳健性检验

考虑到客户集中度与农业企业绩效可能出现非线性关系,进一步在模型(1)中增加了客户集中度的平方项,重新进行检验,结果如表3列(1)所示。客户集中度*客户集中度的系数为正,但不显著,说明农业企业绩效与客户集中度之间不是非线性关系,主要结论没有发生变化。

表3 稳健性检验回归结果

注:***<0.01,**<0.05,*<0.1,表中括号内为值。

为得出更科学的结论,本研究参考周冬华、王雄元等的研究[53,54],采用客户集中度的另一种衡量方法:客户集中度1=第一大客户销售额/企业销售总额,重新对前面的2个模型进行回归,结果如表3列(2)~(5)所示,发现客户集中度1与总资产收益率的关系在5%的水平上正显著,除在模型(2)全样本中客户集中度1与资产专用性交互项系数显著性水平有所下降,国有企业样本相比非国有企业样本的交互项具有更高的显著性水平,说明改变客户集中度的度量方式后,与前文结论基本一致。

另外,总资产收益率作为企业绩效的衡量指标,存在容易受到盈余管理的影响,因此参考徐珊的研究[55],以资本回报率(反映公司经营活动中利用资本创造回报的能力)作为衡量绩效的指标,带入模型(1)、(2),结果如表3列(6)~(9)所示,除个别变量显著性有所降低外,回归结果不变。

六、研究结论与启示

本研究以2010—2017年我国沪深A股农业类上市公司为研究样本,结合农业企业特点和我国制度背景,对客户集中度、资产专用性与农业企业绩效之间的关系进行了实证检验。研究发现:客户集中度与农业企业绩效呈显著负相关;资产专用性作为农业企业特殊的异质性资源显著地抑制了客户集中度对农业企业绩效的负向作用;进一步研究产权性质不同所带来客户资源禀赋和市场竞争地位的差异,发现资产专用性对客户集中度与企业绩效的调节作用仅在国有农业企业中显著存在。

上述研究对农业企业具有如下启示:

(1)应该根据自身经营状况,制定合适的客户战略。一方面,避免销售业务过于集中,防范客户相对议价能力所产生的机会主义行为,另一方面,应兼顾客户集中的合作效应,与大客户建立长期、稳定的合作关系,减少交易过程中的冲突和摩擦,充分发挥供应链整合的优势。

(2)应充分利用资产具有较强专用性的特点,提高公司治理能力。当前,农业企业正处于经济增速放缓的大环境下,需要从资产专用性的角度考虑企业竞争优势的来源,尤其在无形资产方面的专用性投资,增加技术创新投入,同时,通过专用性资产投资加强在市场信息、产品需求、知识技术等方面的沟通交流,发挥客户集中的合作效应。公司治理是解决国有农业企业代理问题和专用性投资不足的重要制度安排,应该加强专用性资产投资制度建设,提升企业的竞争力。

[1] Jensen M C,Meckling W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[2] Ali A,Klasa S,Yeung E.Industry concentration and corporate disclosure policy[J].Journal of Accounting and Economics,2014,58(2-3):240-264.

[3] Porter M E.Consumer Behavior,Retailer Power and Market Performance in Consumer Goods Industries[J].The Review of Economics and Statistics,1974,56(4):419-436.

[4] Kelly T,Gosman M L.Increased Buyer Concentration and Its Effects on Profitability in the Manufacturing Sector[J].Review of Industrial Organization,2000,17(1):41-59.

[5] Mottner S,Smith S.Wal-Mart:Supplier performance and market power[J].Journal of Business Research,2009,62(5):0-541.

[6] 李欢,郑杲娉,李丹.大客户能够提升上市公司业绩吗?——基于我国供应链客户关系的研究[J].会计研究,2018(4):58-65.

[7] Irvine P J,Park S S,Yildizhan C.Customer-Base Concentration,Profitability,and the Relationship Life Cycle[J].Accounting Review,2016(3):883-906.

[8] Kalwani M U,Narayandas N.Long-Term Manufacturer-Supplier Relationships:Do They Pay off for Supplier Firms?[J].Journal of Marketing,1995,59(1):1-16.

[9] Patatoukas P N.Customer-Base Concentration:Implications for Firm Performance and Capital Markets[J].Accounting Review,2012,87(2):363-392.

[10] 庄伯超,余世清,张红.供应链集中度、资金营运和经营绩效——基于中国制造业上市公司的实证研究[J].软科学,2015,29(3):9-14.

[11] 孟庆玺,白俊,施文.客户集中度与企业技术创新:助力抑或阻碍——基于客户个体特征的研究[J].南开管理评论,2018,21(4):62-73.

[12] 唐跃军.供应商、经销商议价能力与公司业绩——来自2005—2007年中国制造业上市公司的经验证据[J].中国工业经济,2009(10):67-76.

[13] Hui K W,Liang C,Yeung P E.The effect of major customer concentration on firm profitability:competitive or collaborative?[J].Review of Accounting Studies,2019,24(1):189-229.

[14] Ellis J A,Fee C E,Thomas S E.Proprietary Costs and the Disclosure of Information About Customers[J].Journal of Accounting Research,2012,50(3):685-727.

[15] 江伟,孙源,胡玉明.客户集中度与成本结构决策——来自中国关系导向营商环境的经验证据[J].会计研究,2018(11):70-76.

[16] 黄晓波,张琪,郑金玲.上市公司客户集中度的财务效应与市场反应[J].审计与经济研究,2015,30(2):61-71.

[17] 陆桂琴,王军伟.农业上市公司投资调整成本特征与投资行为研究[J].经济问题,2013(12):106-109.

[18] Gulati R,Sytch M.Dependence Asymmetry and Joint Dependence in Interorganizational Relationships:Effects of Embeddedness on a Manufacturer's Performance in Procurement Relationships[J].Administrative Science Quarterly,2007,52(1):32-69.

[19] Casalin F,Pang G,Maioli S,et al.Inventories and the concentration of suppliers and customers:Evidence from the Chinese manufacturing sector[J].International Journal of Production Economics,2017,193:148-159.

[20] 包晓岚,赵瑞.客户集中度与分析师盈余预测准确性[J].财会月刊,2019(22):25-34.

[21] 程敏英,郑诗佳,刘骏.供应商/客户集中度与企业盈余持续性:保险抑或风险[J].审计与经济研究,2019,34(4):75-86.

[22] Williamson O E.Transaction-Cost Economics:The Governance of Contractual Relations[J].Journal of Law and Economics,1979,22(2):233-261.

[23] 李莉,黄和亮,黄培锋.资产专用性和市场化程度对农业公司资本结构的影响——基于2008—2014年235个农业上市公司的样本数据[J].湖南农业大学学报(社会科学版),2018,19(5):88-93.

[24] 田志龙,刘昌华.资产专用性、产品竞争优势与企业绩效:技术创新的调节作用[J].预测,2016,35(6):1-8.

[25] 雷新途.我国农业上市公司资产专用性的区域特征及其财务后果差异性实证研究[J].经济地理,2009,29(4):645-649,617.

[26] Liu Y,Liu T,Li Y.How to inhibit a partner’s strong and weak forms of opportunism:Impacts of network embeddedness and bilateral TSIs.[J].Industrial Marketing Management,2014,43(2):280-292.

[27] 李粮.资产专用性对企业非效率投资的作用机理——以融资方式为中介[J].经济问题,2018(4):32-37,43.

[28] Pérez L,Cambra-Fierro J.Learning to work in asymmetric relationships:insights from the computer software industry[J].Supply Chain Management:An International Journal,2015,20(1):1-10.

[29] Lui S S,Wong Y Y,Liu W.Asset specificity roles in interfirm cooperation:Reducing opportunistic behavior or increasing cooperative behavior?[J].Journal of Business Research,2009,62(11):1214-1219.

[30] Anderson E,Weitz B.The Use of Pledges to Build and Sustain Commitment in Distribution Channels[J].Journal of Marketing Research,1992,29(1):18-34.

[31] Zhou K Z,Poppo L.Exchange hazards,relational reliability,and contracts in China:The contingent role of legal enforceability[J].Journal of International Business Studies,2010,41(5):861-881.

[32] Lin C W,Wu L Y,Chiou J S.The use of asset specificinvestments to increase customer dependence:A study of OEM suppliers[J].Industrial Marketing Management,2017,67:174-184.

[33] 赵秀云,周晨.客户关系型交易对资本结构的影响——关系专用性资产的调节作用[J].商业研究,2017(10):16-22.

[34] Macneil I R.The New Social Contract:An Inquiry into Modern Contractual Relations[J].Michigan Law Review,1980,7(3):545.

[35] Vita G D,Tekaya A,Wang C L.The Many Faces of Asset Specificity:A Critical Review of Key Theoretical Perspectives[J].International Journal of Management Reviews,2011,13(4):329-348.

[36] 李增泉.关系型交易的会计治理——关于中国会计研究国际化的范式探析[J].财经研究,2017,43(2):4-33.

[37] 汤吉军.专用性资产投资、企业竞争优势与风险治理——兼论国有企业分类改革[J].财经问题研究,2017(9):23-29.

[38] 林毅夫,李志赟.政策性负担、道德风险与预算软约束[J].经济研究,2004(2):17-27.

[39] 孔东民,刘莎莎,王亚男.市场竞争、产权与政府补贴[J].经济研究,2013,48(2):55-67.

[40] 刘瑞明,石磊.国有企业的双重效率损失与经济增长[J].经济研究,2010,45(1):127-137.

[41] 罗双发,欧晓明.政治关联方式与农业企业绩效——基于农业类上市公司2004—2012年的经验数据[J].农业经济问题,2015,36(10):43-52,111.

[42] 王甄,胡军.控制权转让、产权性质与公司绩效[J].经济研究,2016,51(4):146-160.

[43] 雷新途,陈昆亭,林素燕,等.资产结构反映资产专用性吗?——来自中国上市公司2001—2013年的经验证据[J].南开经济研究,2016(1):129-143.

[44] Yamin S,Gunasekaran A,Mavondo F T.Relationship between generic strategies,competitive advantage and organizational performance:An empirical analysis[J]. Technovation,1999,19(8):507-518.

[45] 陈正林.客户集中、政府干预与公司风险[J].会计研究,2016(11):23-29,95.

[46] 王雄元,高开娟.客户关系与企业成本粘性:敲竹杠还是合作[J].南开管理评论,2017,20(1):132-142.

[47] 黄新建,张德勤.经济周期、议价能力与企业绩效——基于中小板和创业板制造业企业的实证研究[J].软科学,2017,31(1):49-52,57.

[48] 李青原,陈晓,王永海.产品市场竞争、资产专用性与资本结构——来自中国制造业上市公司的经验证据[J].金融研究,2007(4):100-113.

[49] 程宏伟.隐性契约、专用性投资与资本结构[J].中国工业经济,2004(8):105-111.

[50] 金勰,裘益政.家族企业资产专用性对企业绩效影响研究[J].管理评论,2018,30(10):221-237.

[51] 张永杰,潘临.客户集中度、公司治理水平与会计信息可比性[J].山西财经大学学报,2018,40(11):110-124.

[52] 温忠麟,侯杰泰,张雷.调节效应与中介效应的比较和应用[J].心理学报,2005(2):268-274.

[53] 周冬华,王晶.客户集中度、产品市场竞争与股权融资成本[J].山西财经大学学报,2017,39(7):44-58.

[54] 王雄元.客户集中度、专有化投资与企业营运资金粉饰行为[J].会计之友,2016(15):2-8.

[55] 徐珊.金融资产持有对非金融企业经营绩效的影响[J].山西财经大学学报,2019,41(11):27-39.

Customer concentration, asset specificity and agricultural enterprise performance: Base on 71 agricultural listed companies from 2010 to 2017

YANG Yimin, WU Yangjia

(College of Business, Hunan AgriculturalUniversity, Changsha 410128, China)

Based on the data of 71 agricultural listed companies listed on Shanghai and Shenzhen a-shares from 2010 to 2017, the relationship between customer concentration and performance of agricultural enterprises was investigated. The research showed that: the customer concentration of agricultural listed companies had A significant negative impact on their enterprise performance. Asset specificity has a moderating effect on the relationship between customer concentration and performance of agricultural enterprises. The interaction coefficient between customer concentration and asset specificity is significantly positive at the level of 5%, that is, the improvement of asset specificity can significantly inhibit the negative impact of customer concentration on performance of agricultural enterprises. Further dividing agricultural enterprises according to property rights, it is found that the moderating effect of higher degree of asset specificity on the relationship between customer concentration and enterprise performance exists only in the sample of state-owned agricultural enterprises.

Customer concentration; Asset specificity; Enterprise performance; Property rights nature

F275.1

A

1009–2013(2020)01–0069–08

10.13331/j.cnki.jhau(ss).2020.01.010

2019-12-10

国家社会科学基金(19BJY157)

杨亦民(1973—),男,湖南隆回人,教授,博士生导师,主要研究方向为财务与金融。

责任编辑:曾凡盛

猜你喜欢

客联(2022年10期)2022-07-06 09:06:16

英语文摘(2020年11期)2020-02-06 08:53:24

市场研究(2018年10期)2018-11-06 07:33:22

商周刊(2018年19期)2018-10-26 03:31:24

能源(2017年7期)2018-01-19 05:05:02

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:50:00

能源(2016年3期)2016-12-01 05:10:51

浙江理工大学学报(自然科学版)(2015年12期)2015-03-01 02:54:53

现代企业(2015年4期)2015-02-28 18:49:30

自动化博览(2014年12期)2014-02-28 22:34:40