研发投入、专利授权与企业价值提升

——基于珠三角制造业的实证研究

2020-03-17 05:49李燕

科技与经济 2020年1期

李 燕

(广东技术师范大学财经学院,广州 510665)

0 引 言

党的十八大明确提出“科技创新”是提高社会生产力和综合国力的战略支撑。在此背景下,各地政府和企业加大研发投入,专利申请及授权量增长迅猛,因此有学者质疑专利数量所代表的实质性创新[1]。研究珠三角制造业的创新活动对企业自我创新价值提升机制能为中国制造2025、粤港澳大湾区企业自主创新和政府创新激励政策提供一定的借鉴意义,因此有较强的实践意义和政策意义。

关于R&D投入对企业绩效的影响研究得出的结论存在较大的差异。Griliches Z以美国大型制造企业为研究对象,结果发现R&D投入与企业生产率呈显著正相关关系[2]。Hsu C等以118家美国跨国公司为研究样本,得出了R&D投入与企业绩效之间呈负相关[3]。也有学者的研究认为二者之间存在非线性关系,刘学之根据209家中美范围内上市企业2009年至2015年相关数据,证明R&D投入具有动态边际效应,它和企业绩效之间呈“倒U型”的非线性关系[4]。

关于企业专利数量对企业价值的影响,Griliches研究发现,美国公司的专利拥有量与公司价值(Tobin’s Q)存在显著的正相关[5]。黎文靖等发现非发明专利对企业市场价值影响不大,而发明专利能提高企业的市场价值[1]。米晋宏等通过对2000—2017年我国上市公司的专利数据,发现企业的专利数量对企业价值和营业总收入有显著的正向影响[6]。

上述文献分别就研发投入、专利数量与企业价值的关系进行了不同角度的研究,却难以完整反映研发投入作用于企业自我创新价值提升的机理。本文以2009—2016年的珠三角制造业企业为样本,以专利授权为中介,考察企业研发投入对企业自我创新价值提升的影响机制。本文希望回答以下3个问题:企业研发投入当期或是滞后几期如何影响专利授权量(尤其是对发明专利授权量的影响)?专利被授权后是否真的带来企业价值的提升?除了专利授权量,企业研发支出通过非专利创新部分能否带来企业价值的提升?因此此研究通过专利授权量为中介来考察研发投入的创新机制具有一定的创新和理论意义。

1 理论分析与研究假设

1.1 研发投入与专利授权

企业研发投入的目的是通过创新活动提高自身的竞争力和企业价值,创新活动最直接的体现是专利。Griliches认为,即使专利数并不能完全代表企业研发的所有创新产出,但是它能够良好的体现企业研发投入的效率[5]。

我国的专利分为发明专利、实用新型专利和外观设计专利(本文将后两种专利作为非发明专利)。其中发明专利从申请到授权的时间一般超过2年,而实用新型专利和外观设计专利在6个月内即可完成申请到授权。因此,本文提出假设1。

H1a:企业的研发投入与发明专利授权量滞后2年或3年正相关。

H1b:企业的研发投入与非发明专利授权量当年或滞后1年正相关。

1.2 专利授权量与企业价值提升

专利被授权说明企业的研发投投入的创新成果得到法律的认可和保护,企业可以通过自己实施、转让或者许可来获利。多数学者认为企业的专利拥有量能显著提升企业价值。但专利数量成为企业或地方政府的创新业绩或政绩时,可能带来的是专利数量的“粗放”式增长,张波涛等的研究证明了在我国存在这种现象[7]。相比非发明专利,发明专利能更多体现技术创新能力[1]。因此提出假设2。

H2:专利授权量有助于企业价值提升,其中发明专利的影响更大一些。

1.3 研发投入、专利授权与企业价值提升

按照熊彼特创新的含义,创新是建立一种新的生产函数,将生产要素和生产条件的“新组合”引入生产体系,因此创新不仅仅是一个技术概念,而是与企业经济效益紧密相连的,因此研发投入中有的创新并不是完全通过专利体现出来。专利是创新“活动”的较好指标,但不能反映创新活动导致的实际经济产出,尤其是专利数量的“粗放”式增长的背景下[7],专利作为创新的中间调节手段通过激励企业研发投入来提升企业价值的作用较小。因此提出假设3。

H3:专利授权量能激励企业研发投入来提升企业价值,但研发投入除了通过专利来提升企业价值外,还有其他非专利创新部分提升企业价值。

2 研究设计

2.1 样本选择与数据来源

本文以2009—2016年间沪深两市所有珠三角A股制造业上市公司为初始样本,剔除净资产为负、研发投入数据缺失、被ST的上市公司,同时剔除上市不满4年的上市公司。得到最终样本为226家公司1 006个年度观测值。本文样本数据来自国泰安数据库(CSMAR)。

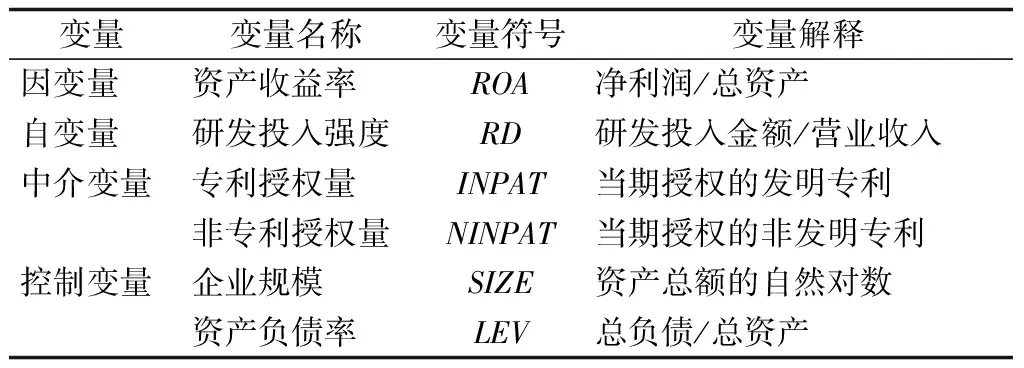

2.2 变量定义

因变量。以资产收益率ROA(RETURN OF ASSET)作为企业价值的代理变量。企业资产收益率是全面反映一个企业资金运作的整体效果的指标,能够较好地反映企业的当期价值,因此借鉴国内外学者对企业价值或绩效的研究,本文以ROA作为因变量。

中介变量。选取发明专利授权量和非发明专利授权量为中介变量。发明专利授权量以INPAT表示,非发明专利授权量以NINPAT表示。之所以选专利授权量而不选专利申请量作为变量,是因为专利授权量更能代表企业实现的创新。

自变量。相比研发投入金额,研发投入强度能更好地反映企业研发上支出力度,是更有“含金量”的数据,本文选自研发强度作为自变量,即企业R&D投入占企业营业收入的百分比,以RD表示。

控制变量。国内外研究发现,企业规模(SIZE,总资产的对数)和资产负债率(LEV)也会在一定程度上影响研发投入及价值创造效应,因而对上述变量进行控制(见表1)。

表1 变量定义表

2.3 模型构建

为检测研究假设H1a和H1b,即企业的研发投入是否影响专利授权量,基于理论分析及前人的计量模型形式构建模型(1)和模型(2)。为检测H2,借鉴相关学者的计量模型构建模型(3)。为检测H3,构建模型(4),如果H2只有发明专利与企业价值正相关,则在模型(4)中剔除INPAT变量及其交叉项。

INPATit=β0+β1RDit-2+β2RDit-3+θCONTROLSit+Vi+ξit

(1)

INPATit=β0+β1RDit+β2RDit-1+θCONTROLSit+Vi+ξit

(2)

ROAit=β0+β1INPATit+β2NINPATit+θCONTROLSit+Vi+ξit

(3)

ROAit=β0+β1RDit+β2INPATit+β3NINPATit+β4INPATit×RDit+β5NINPATit×RDit+θCONTROLSit+Vi+ξit

(4)

其中,各模型中β0是常数项,Vi表示个体不可观测效应,表示企业间的异质性,ξit是误差项,β1、β2、β3、β4、β5均指系数项。ROAit、RDit、INPATit、NINPATit分别表示公司资产收益率、R&D投入强度、发明专利授权量和非发明专利授权量,CONTROLSit代表相关的控制变量。INPATit×RDit和NPATit×RDit作为发明专利和非发明专利授权量与研发投入的交互项,衡量当期的发明专利和非发明授权量对研发投入影响企业价值的调节效应,如果系数显著为正(负),说明专利授权量激励(挤出)了研发投入对企业价值创造,有正(负)向调节作用,进而证明H3。

3 实证分析

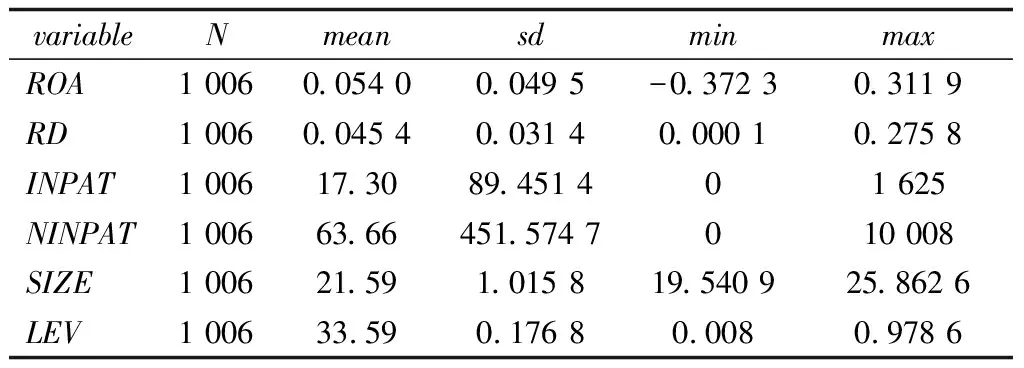

3.1 变量的描述性统计

模型(3)和模型(4)中相关变量是当年数据,得到最终样本为216家公司1 006个年度观测值;模型(2)需要连续两年的数据,经筛选得到756个年度观测值;模型(1)需连续4年的数据,经筛选得到383个年度观测值。表2为变量的描述性统计,珠三角上市公司研发投入强度的均值为4.54%,最小投入强度为0.01%,最大则达到27.58%。

表2 2009—2016年变量的描述性统计

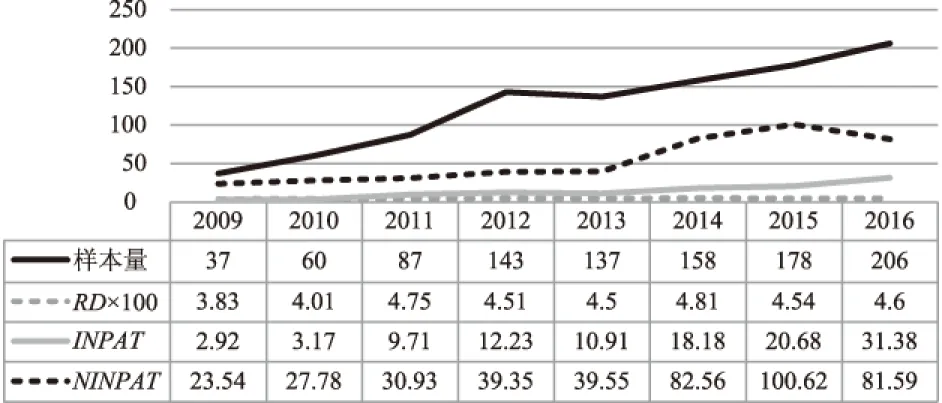

为了体现研发投入强度、发明专利授权量和非发明专利授权量的变化趋势,以2009—2016年的上述变量的年平均值作出如图1所示的趋势分析图。由图1可见,珠三角上市公司对研发创新信息披露的家数呈现显著上升态势,说明近年来创新驱动意识增强,研发投入强度的平均值在2009—2016年间呈现缓慢上升趋势,发明专利及非发明专利的授权量的平均数均出现上升态势,非发明专利上升更为显著。

图1 2009—2016年RD、INPAT和NINPAT年均值变化趋势

3.2 研发投入与专利授权

如表3所示,因变量INPAT和NINPAT分别代表了模型(1)和模型(2)的回归结果。从模型(1)的结果来看,滞后2期的研发投入RDt-2在10%显著水平与发明专利授权量INPAT正相关,相关系数为95.841,滞后3期的研发投入RDt-3在1%显著水平与发明专利授权量INPAT正相关,相关系数为198.23,验证了假设H1a,结果还表明研发投入滞后3期RDt-3对发明专利授权量INPAT的相关系数更大,且影响更为显著。从模型(2)的结果来看,无论是当期RD还是滞后一期的研发投入RDt-1对非发明专利授权量NINPAT均没有显著的影响,说明非发明专利授权量近年大幅度的增长并不是由于研发投入强度的增强,否定了假设H1b,这一点印证了非发明专利“粗放”式增长可能是由于产业政策激励的影响[1]。两个模型的控制变量中只有企业规模SIZE均呈现1%显著水平的正相关,说明规模越大的企业,两类专利的授权量越多,其中模型2中的相关系数为151.17,模型(1)中的相关系数为23.93,进一步说明规模大的企业更有动机追求非发明专利的申请与授权。

3.3 专利授权与企业价值提升

如表4所示,发明专利授权量INPAT在10%显著水平与企业的资产收益率ROA正相关,相关系数为0.001 5,而NINPAT非发明专利授权量与企业资产收益率相关性不显著。两个控制变量即企业资产规模SIZE与资产负债率LEV均与资产收益率ROA在1%水平上显著相关,其中在企业规模为正相关,资产负债率为负相关。模型3的回归结果部分验证了假设H2,即专利中仅有发明专利对企业价值提升有正向影响,但影响系数较小;非发明专利则对企业价值提升无明显影响。

表3 研发投入对专利授权的回归结果

注:***、**和*分别表示显著性水平为1%、5%和10%,下同

表4 专利授权与企业价值提升的回归结果

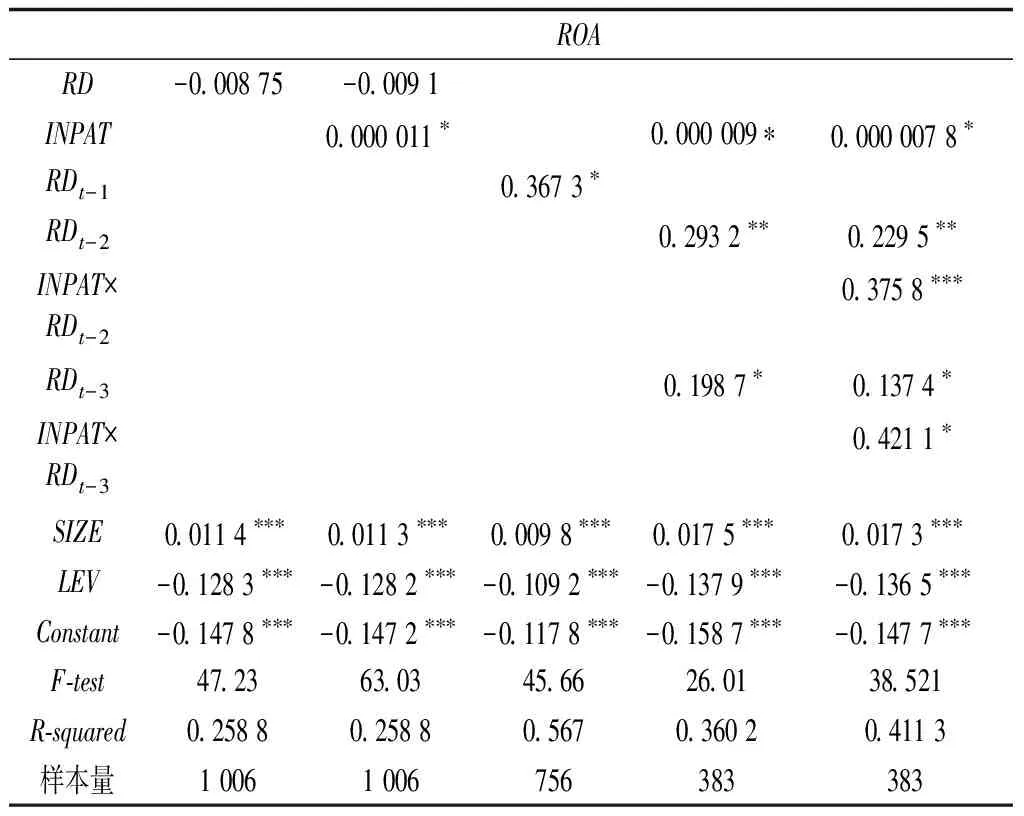

3.4 研发投入、发明专利授权与企业价值提升

为了进一步探索研发投入是如何影响企业价值提升的机理,在前面理论分析和回归结果的基础上,下面分别以研发投入一元回归、加入发明专利授权的多元回归及再引入两者交叉项的回归的多元回归进行分析。

如表5所示,第2列为单独对当期的研发投入RD与企业资产收益率ROA进行回归的结果,表明当期的研发投入并不能显著提升企业的价值;列3在列2的基础上加上了自变量发明专利授权量INPAT,与前面结论一样,INPAT在10%显著水平正向影响ROA;列4单独对滞后一期的研发投入RDt-1与企业资产收益率ROA进行回归,结果表明滞后1期的研发投入在10%显著水平正向影响ROA;列5的自变量有发明专利授权量、滞后2期的研发投入RDt-2和滞后3期的研发投入RDt-3,回归结果表明3个自变量均与ROA正相关,INPAT和RDt-1在10%显著水平上显著,RDt-2在5%显著水平上显著,说明滞后2期的研发投入相比滞后1期和滞后3期对ROA的影响更显著;列6在列5的基础上添加了INPAT与RDt-2和RDt-3的两个交叉项,结果显示两个交叉项分别在1%和10%的水平上显著,且系数均为正,说明变量INPAT加强了RDt-2和RDt-3对ROA的正向影响,验证了H3的前面内容,即发明专利授权量能激励企业研发投入来提升企业价值。通过表4和表5的一系列回归结果,还表明研发投入滞后1期RDt-1显著提升企业价值,这种提升即没有通过发明专利和非放专利的中介传导效应,验证了H3的后面内容,即研发投入除了通过专利来提升企业价值外,还有其他非专利创新部分提升企业价值。

3.5 稳健性检验

为了保证实证结果的科学性和准确性,本文采用2种替换变量的方法对上述各个回归进行了稳健性检验。首先,对各模型中的自变量取每两年均值,替代原自变量进行回归分析,所得结果与原自变量结果基本一致;其次,本文将表4和表5回归中的因变量ROA用TobinQ替代进行回归分析,所得结果与原因变量结果基本一致。限于篇幅,稳健性结果未在文中列示。

表5 研发投入、发明专利授权与企业价值提升的回归结果

4 结论与启示

本文利用珠三角制造业上市公司2009—2016年的研发投入强度、发明专利数据、非发明专利数据和财务数据,对研发投入、专利授权和企业价值提升之间的相互关系进行了研究,尝试探索研发投入对提升企业价值的内在机理。相关研究结果回答了前文的问题,结论如下:第一,近年来非发明专利授权量的显著增长并不是源于研发投入的加强,可能更多是由于产业政策激励的企业短期追求专利数量的结果。第二,研发投入的加强能显著提高发明专利的授权量,但需要滞后2期和3期才有显著效果。第三,在专利中,仅发明专利授权量能显著提升企业价值,且能激励企业加强研发投入来提高企业价值。第四,研发投入除了通过发明专利的创新提升企业价值外,还有其他创新成果也促进了企业价值的提升。

本文的分析结果为企业通过研发投入达到价值创新的内在机理补充了新的证据和解释,也为珠三角制造业上市公司创新发展提供了证据,分析结果可为政府和企业提供如下建议:第一,政府在倡导创新理念和出台相关创新产业激励政策的同时,除了数量的要求更要注重质量,我国不仅要成为专利大国,更要向专利强国迈进。具体到珠三角制造业,作为全国制造业的重要基地,更是粤港澳大湾区的科技创新的主力军,政府应制定政策引导企业提高专利的质量,推动企业实质性创新。第二,发明专利更能体现创新价值,但发明专利需要更多的投入及更长的研发周期,企业应从市场需求和自身企业特征制定专利战略,切实地从提高企业创新价值的角度考虑加大发明专利的研发投入。第三,由于发明专利申请授权过程较长,企业研发投入不一定通过专利形式达到企业价值的创新,因此政府应营造良好的市场环境,为企业研发投入提供便利条件,引导企业多方面提高创新质量。珠三角制造业企业则更应该通过有效地加大研发投入,以多种形式的创新来取得自身的创新优势进而对标世界三大湾区。

猜你喜欢

当代水产(2022年4期)2022-06-05

中国知识产权(2018年10期)2018-11-02

河南科技(2018年3期)2018-09-10

河南科技(2018年12期)2018-09-10

中国知识产权(2018年3期)2018-04-13

商周刊(2017年17期)2017-09-08

领导决策信息(2017年9期)2017-05-04

印刷经理人(2013年1期)2013-04-07

中国发明与专利(2007年7期)2007-08-09