二次买入时机 做多高景气

2020-03-16 03:23边惠宗

证券市场红周刊 2020年9期

边惠宗

二次买入时机

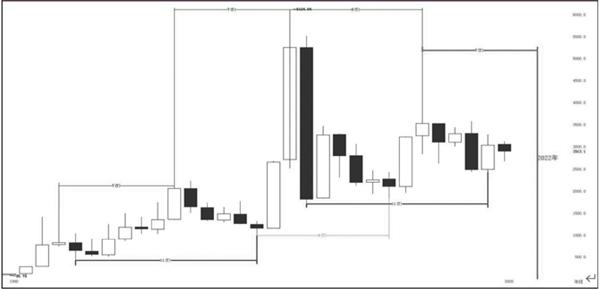

近期外围疫情导致全球金融市场大跌,这是扰动A股的外在因素而非内因,外盤对A股的影响是边际递减的,外盘大跌反而容易促成低吸做多时机。从大的周期讲,目前处于经济复苏周期、政策支持周期、新一轮科创周期、市场循环周期的叠加共振中,尤其是通过市场循环周期可以看出,这轮市场周期的高点应该是在2022年以后,所以在未来2-3年是值得长期做多的。

通过市场广度近期二次上探上限区间后,目前处于阶段性下跌的三波两段中的第二段,目前跌破了零轴,逐渐向下限区间靠拢。截至周四,资金抄底情绪也没有之前高了,量能维持下行态势。赚钱效应下行,但并未出现恐慌性,涨停家数并未大幅下降,三连板以上个股未减少,短期情绪持续下行的可能性较小。如果短期出现窒息量结构,那么有可能构成阶段性低点,因为区间震荡的格局是近期的主要运行态势。但总体的策略依然不变,维持大跌低吸的逆波策略。周五的二次探低大概率会确立我们此前分析的这次二次买入时机。

做多高景气

受疫情影响一季度的盈利应该会很差,国内疫情快速有效得到控制,二季度后基本面在逆周期政策、信用扩张、补库存作用下企稳回升的可能性较大。市场的变量从对一季度盈利下行的预期逐渐过渡到对二季度以后经济复苏的改善预期上来。货币政策宽松力度后续或进一步加大,这为市场提供流动性支撑。

逆周期加码预示着政策重心从供给端逐渐移到需求端,所以未来顺周期及早周期的基建链、汽车链、金融是主导上行的主要板块,而其中的新基建、新能源汽车、券商和金融科技是景气度增长确定性和空间更大的行业。新能源汽车产业链的价值链很长,智能驾驶、车联网是重要的5G场景应用,所以它具有泛科技属性,功率半导体结构性表现也是因为新能源汽车功率半导体价值量比内燃机车多数倍。

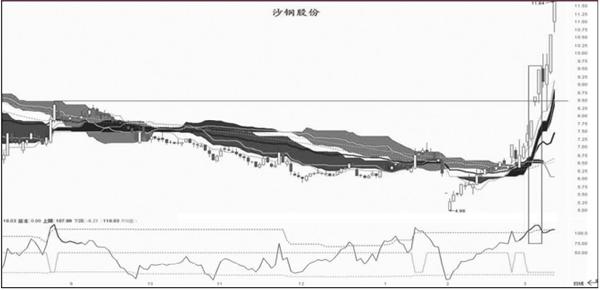

近期表现抢眼的新基建中的IDC具有典型的行业景气与逆周期加码共振效应,前期在课程辅导中跟大家分析的从小市值的奥飞数据到转型升级和外延并购的杭钢股份、沙钢股份等近日都在逆势表现。这类股都遵循了“双重动量”原则,即板块和个股的相对动量都进入“优秀生”之列,而绝对动量都是在突破动量振荡器的上限后触发加速信号的。云计算的高景气不仅带来其上游IDC的需求增长,而且全球疫情不仅会加速包括国内云教育、云办公等下游应用的爆发,这也是海外的趋势,中期来看这里的机会非常多。

上证指数年线图

沙钢股份云趋势图

猜你喜欢

中国应急管理科学(2022年2期)2022-05-23

综艺报(2022年8期)2022-04-29

中国水运(2020年7期)2020-11-06

中国水运(2020年2期)2020-05-18

中国水运(2019年8期)2019-09-28

中国水运(2018年8期)2018-10-29

理科考试研究·高中(2017年8期)2018-03-06

试题与研究·高考理综物理(2016年3期)2017-03-28

中学生数理化·高二版(2008年7期)2008-06-15