格林精密客户集中度过高 营收与采购数据存在异常

2020-03-16 03:23谢碧鹭

证券市场红周刊 2020年9期

谢碧鹭

3月6日,主营业务为精密结构件和精密模具的广东格林精密部件股份有限公司(以下简称“格林精密”)发布招股说明书,欲冲刺创业板。据招股书显示,本次发行股数不超过10338万股,发行后总股本不超过41338万股。格林精密本次募集资金主要用于精密构架件智能制造技改与扩产项目、研发中心扩建项目和补充流动资金等。

从格林精密披露的招股说明书来看,其营业收入和业绩表现并不稳定,报告期内,前五大客户贡献的营收占比较高,说明其存在客户集中度过高的隐忧。除此之外,据《红周刊》记者核算,格林精密的营收和采购数据的财务勾稽关系也存在异常,需要公司给出合理解释。

客户集中度过高

据了解,格林精密是一家消费电子产品结构件提供商,主要从事多功能精密结构件及精密模具的研发、设计、生产和销售业务。产品主要用于手机、平板、电子书、智能可穿戴设备、智能家居、电子支付终端等消费电子产品。

招股说明书显示,报告期内(2016年至2019年1~9月),格林精密的营业收入分别为11.95亿元、12.74亿元、10.66亿元和8.50亿元;净利润分别为7352.07万元、6889.44万元、7223.17万元和7448.28万元。不论是营收还是业绩,报告期内均出现了不小的波动。其中2017年,其营业收入虽然有所上涨,但净利润却有所下滑,俨然是增收不增利的状态;2018年,营业收入有较大幅度下滑,而净利润却反而逆势增加,显得比较异常。

此外,格林精密的大客户销售也过于集中。2016年至2019年1~9月,格林精密前五大客户向其贡献的销售收入分别为10.05亿元、10.8亿元、7.54亿元和5.8亿元,分别占当期营业收入的84.11%、84.81%、70.71%和68.29%。尽管该占比整体呈下降趋势,但占比依旧不低,客户销售明显过于集中。这虽然对格林精密营收规模的扩张起到了一定作用,但其背后的风险也不能忽视,一旦下游大客户出现不利变动,那么销售的高度集中则有可能给其业绩带来不利影响。

表1 与营收相关数据(单位:万元)

对此,格林精密在招股书中表示,因公司核心客户体量较大、对供应链的控制较为严格,当客户的最终产品出现降价或降价趋势时,客户会凭借自身较强的议价能力向中间产品制造商压低采购价,尽管公司也有部分的成本传导能力,但在客户采取降价措施时,同型号的产品仍可能会存在毛利率下滑的现象,因此造成某一型号产品的毛利率在年度间发生波动。

显然,客户集中度过高,其议价能力已经深受影响,因此,如何开发新客户,大幅降低客户集中度,就成为格林精密不得不面对的问题。

营收数据存疑

除了上述问题之外,据《红周刊》记者核算,报告期内,格林精密的营业收入和现金流及经营性债权之间的财务勾稽关系存在异常,需要公司给出合理解释。

招股书显示,2017年格林精密的营业收入为12.74亿元,其中境外收入为8.22亿元,该部分不需要考虑增值税的问题,而国内收入则需考虑17%的增值税税率,总体核算后,其当期的含税营收约为13.51亿元。理论上,该部分含税营收将体现为同等规模的现金流入和经营性债权的增减,那么实际情况又如何呢?

在同期合并现金流量表中,格林精密“销售商品、提供劳务收到的现金”为12.26亿元,再减去预收款项所增加的252.35万元,则当期与营收相关的现金流入金额大致为12.23亿元,该金额相比含税营收要少1.28亿元。按照财务勾稽关系,理论上应该有1.28亿元因为没有收到现金,而计入经营性债权,体现为当期经营性债权同等规模的增加,蹊跷的是,其当期经营性债权不仅没有增加,反而较上年有所减少。

招股说明书显示,2017年末,格林精密的应收票据为7951.33万元,应收账款为2.81亿元,应收账款计提的坏账准备为1526.83万元,同类项目合计较2016年末减少了1.17亿元。一增一减之下,这跟理论金额相差更大,差额约为2.44亿元。这就意味着当期格林精密大概有2.44亿元的含税营收既没有相关现金流入,也没有经营性债权的支持。

以同样的逻辑计算格林精密2018年和2019年1-9月营收数据的财务勾稽关系,亦存在异常的情况。

招股说明书显示,2018年格林精密的营业总收入为10.66亿元,其中境外收入为6.05亿元,该部分不需要考虑增值税,而国内营业收入则需要考虑到增值税的变化问题,该部分营收适用增值税税率自2018年5月1日起由17%下降到16%,整体核算后可得出当期格林精密的含税营收为11.41亿元。

合并现金流量表显示,2018年格林精密“销售商品、提供劳务收到的现金”为10.07亿元,再减去当期预收款项所增加的816.05万元,则当期与营收相关的现金流入金额大致为9.99亿元,该金额跟含税营收相较,大概存在1.42亿元的差额,理论上该差额应体现为经营性债权同等规模的增加。

翻开其合并资产负债表,2018年末格林精密应收票据为7203.32万元,应收账款为3.23亿元,应收账款计提坏账准备为1702.77万元,同类项目合计较上年仅增加了3635.49万元,这跟理论上应该要增加的金额显然并不相符,大概存在1.06亿元的差额。也就是说,2018年格林精密大概有1.06亿元的含税营收既没有现金流入,也没有经营性债权的支持。

《红周刊》记者以同样方式核算其2019年1-9月的数据发现,当期该公司大约存在5600余万元的营业收入,缺乏现金流和经营性债权的支持。报告期内,连续多期内均存在大额勾稽差异,这显得十分异常,而对于出现这一问题的原因,就需要公司给出合理解释了。

采购数据异常

除了营业收入数据存在疑点之外,格林精密的采购数据与相关现金流及经营性债务之间同样存在勾稽异常的情况。

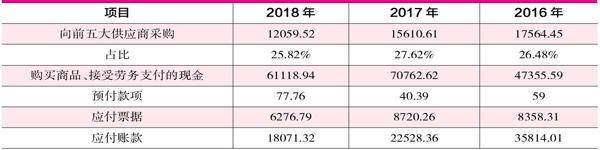

据招股书显示,格林精密2017年向前五大供应商采购金额为1.56亿元,占总采购金额的27.62%,故可以推算出其当年的采购总额为5.65亿元,该部分适用增值税税率为17%,可估算出当期的含税采购金额大致为6.61亿元。一般情况下,含税采购部分扣除当期所形成的相关负债,应该为当期采购支出的现金流。

表2 与采购相关数据(单位:万元)

招股書显示,2017年末,格林精密的应付票据为8720.26万元,应付账款为2.25亿元,同类项目合计较2016年末减少了1.29亿元。也就是说当期所流出的现金不仅用于采购,还有一部分用于以往经营性债务的支付,那么按照财务勾稽关系,理论上2017年应当有7.9亿元的经营性现金支出。

进一步来看,格林精密合并现金流量中,2017年“购买商品、接受劳务支付的现金”为7.08亿元,当期预付款项的变动仅18.61万元,变动较小,因此该科目影响可以忽略不计。相比之下,该公司当期实际的现金流出比上述7.9亿元理论现金支出要少8200多万元。也就是说,该公司当年有8200多万元的含税采购既没有形成负债、也没有以现金流支出,不知来源。

《红周刊》记者以同样的方式计算了格林精密2018年采购数据的勾稽关系,发现其2018年仅存在100多万元的勾稽差额。因此,如果说2018年格林精密的采购数据还算正常的话,那么其在2017年采购方面存在8200多万元的勾稽差异则显得异常了,对此需要公司给出合理解释。

猜你喜欢

青年生活(2019年7期)2019-09-10

体育时空·上半月(2017年5期)2017-09-27

职工法律天地·下半月(2017年9期)2017-08-25

科学与财富(2017年15期)2017-06-03

中国房地产·综合版(2016年4期)2016-04-21