操作风险事件对银行市场价值的影响

2020-03-12 08:25

福建质量管理 2020年1期

(武汉大学经济与管理学院 湖北 武汉 430072)

一、引言

操作风险是商业银行风险的重要组成部分。巴塞尔银行委员会将操作风险定义为“由于不完善或有问题的内部操作过程、人员、系统或外部事件而导致的直接或间接损失的风险”。目前,在国内外不少金融机构中,操作风险导致的损失已经明显大于市场风险和信用风险。此外,近年来银行操作风险事件频频发生,比如2011年图雅非法集资案、2012年中担事件、2014年青岛港骗贷案、2015年东风一亿存款失踪案、2016年多起银行票据风险事件以及2017年4月银保监会一日处罚17家金融机构事件。2018年,银保监会系统对银行业开出了近3800张罚单,罚没金额累计超过20亿元。伴随银保监会出台的一系列银行业市场监管文件,整治银行业市场乱象的工作已推入更深层次。

操作风险事件的信息来源主要有银保监会的官方披露和媒体的非官方披露两种渠道。因此,本文搜集了银保监会官方披露的和媒体非官方披露的两个事件样本,运用事件研究法和回归分析考察了操作风险事件对银行市场价值的影响,既说明了操作风险管理在银行风险管理中的重要地位,也有助于监管部门和商业银行采取有效措施应对操作风险事件。

二、文献回顾

(一)国外研究

操作风险事件会向市场传达负面的信号,从而影响银行的市场价值。Perry和DeFontnouvelle(2005)运用事件分析法和OLS回归,检验了美国上市银行的股价对操作风险事件的市场反应,从而度量了市场价值损失。实证结果表明内部欺诈会造成银行市场价值损失。Cummins et al.(2006)将银行业和保险业的操作风险事件研究进行了比较,他们认为股价对损失事件的反应是十分消极的。Gillet et al.(2010)支持了操作损失宣告日存在显著的负异常收益的观点。Gillet et al.认为内部欺诈事件的市值损失大于公布的操作损失是声誉损失的信号。Sturm(2013)以2000年至2009年间36家欧洲银行机构的操作风险事件为研究样本,估计了第一个新闻文章日期和操作损失的结算日附近的累积异常收益。结果显示出媒体首次发布损失公告后存在显著的负异常回报。Fiordelisia et al.(2014)的研究表明,银行的利润和规模与声誉损失成正比。而随着银行资本的增加,声誉损失会减小。此外,银行国籍、操作损失规模对声誉损失也存在着显著影响。

(二)国内研究

长期以来,我国商业银行偏重信用风险和市场风险管理,疏于操作风险的管理。在国内研究方面,醋卫华(2010)首次以受到证监会处罚的违规公司(1994年—2008年)为对象进行了事件分析,研究结果说明声誉惩罚在我国市场的作用是显著的,它与政府管制之间是一种互补关系,证监会所公布的公司信息越丰富,声誉惩罚的效果越好。陆静等(2013)研究了声誉事件对银行市场价值的影响。研究表明正面声誉事件将导致公告日银行股票显著的正超额收益,负面声誉事件将导致公告日银行股票显著的负超额收益。史青春等(2014)以深沪两市119家A股上市公司为样本,采用事件研究法验证真实的负面舆情对股价波动的影响。研究发现:负面舆情的报道对股价具有冲击作用,具体表现为股价的大幅下跌和负的异常收益率的产生。

国内学者一般通过媒体、年报、法院判决等来源获取操作风险事件的有关信息,依据操作风险事件建立操作风险损失的数据样本。樊欣和杨晓光(2003)通过对国内外公开媒体报道的搜集,获得1990年至2003年间的操作风险事件71例。张新扬(2004)通过对金融时报、财经和21世纪经济报道等报纸的整理进行了数据收集。蔡楠和范洪波(2006)以银行年报中的重大仲裁事项来作为银行操作风险水平的替代变量。袁德磊和赵定涛(2007)基于媒体报道,搜集了操作风险事件共307例。汪办兴(2007)以媒体来源为基础,将搜索范围扩展为网络、媒体和法院等多种来源。王思奇(2016)从媒体公开披露和法律判决书同时切入,扩大搜索范围,提高数据的可信度和有效性。

三、实证分析

(一)数据来源

银保监会的行政处罚信息反映了商业银行所发生的操作风险事件,处罚金额直接反映了操作风险事件的严重性,间接反映银行受到的操作损失规模。处罚金额越大,意味着银行发生的操作损失越大。本文以2014-2018年期间发生违法、违规行为受到银保监会处罚的银行作为基础研究样本。剔除未上市和纯港股上市银行,合并同一家银行同一处罚日处罚金额,参照新旧《中国银监会行政处罚办法》关于“重大处罚”中机构罚款标准,选取银监会作出的500万元以上罚款,银监局作出的100万元以上罚款的行政处罚事件,以银监部门披露罚单日期为事件日。本文官方披露最终得到了122个有效样本。

借鉴郑志刚,丁冬,汪昌云等(2011)收集媒体负面报道做法,搜索“银行+涉案/损失”、“银行+漏洞/出事”、“银行+骗贷/作案”等涉及银行操作风险的词汇及其同义词,从初步检索出的备选名单中逐一检查是否重复且事件日以第一篇报道的日期为准。同时参考罗伟卿,陆静(2010)筛选媒体披露商业银行操作风险案件标准,本文样本选取:损失金额在100万以上、发生时间在银行上市之后、不存在事件期“污染”。按照上述原则,本文手工收集发生在2014-2018年上市银行操作风险案件77个。

本文的上市银行财务数据来自wind数据库,其他数据则分别来自于中国银行保险监督管理委员会网站和新浪财经等网络新闻媒体。

(二)异常收益率和市场价值损失

考虑银保监会行政处罚集中性,官方披露样本具有横截面依赖特点,本文选择Boehmer et al.(1991)提出的标准化横截面法对统计量进行检验;不同于官方披露的数据样本,媒体报道事件之间一般是相互独立的。因此对于媒体披露的样本,选用Brown and Warner(1985)所提出的传统法。本文样本各事件窗口期累积异常收益率及其统计显著性检验结果如表1所示。

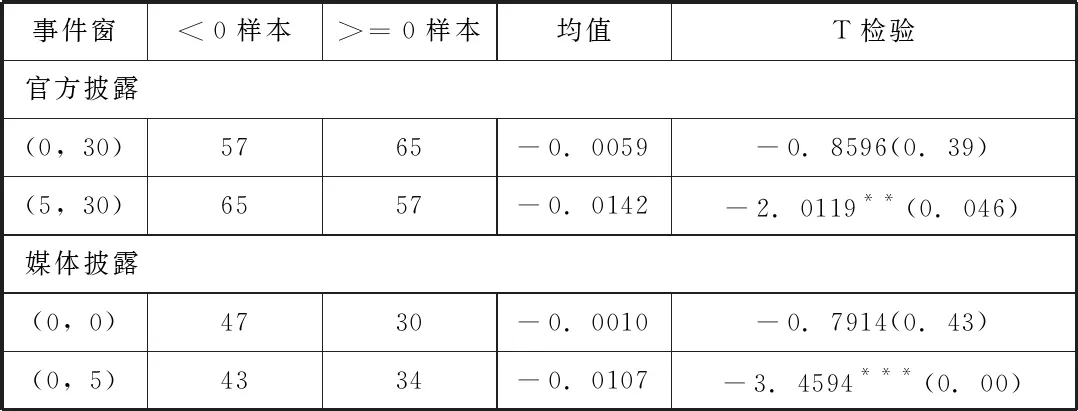

表1 各事件窗口累积异常收益率及其统计显著性检验

从表可知,官方披露事件事后窗口期累积异常收益率均小于0,且[5,30]窗口期均值T检验表明,受官方行政处罚的样本银行的累积异常收益率至少在5%的统计水平下显著小于0,这说明,市场已经依据行政处罚罚单重新调整了对受罚上市银行价值估计,投资者理性地表现了负面市场反应,这与本文的基本预期相符。从[0,30]、[5,30]窗口期累积异常收益率统计结果可以看到,随着事件窗口期向后延伸,累积异常收益率小于0的样本数量、均值的负值水平及其显著性有明显增加,这主要可能是在国内股票市场涨跌停板制度下,投资者的市场反应存在着一定程度的反应滞后性。同时说明银监会的行政处罚对市场的影响温和持久。

操作风险案件媒体披露当天(0,0),上市银行的股票呈现负的异常收益率,可见资本市场对于银行操作风险案件的反应比较及时。各事件窗口下都有超过半数样本银行的累积异常收益率小于0,且[0,5]窗口期累积异常收益率均值为-1.07%,在1%的置信水平上显著,这些结果表明,当操作风险案件被媒体披露并被市场投资者获悉后,对上市商业银行市场价值产生了负面影响。

(三)回归分析

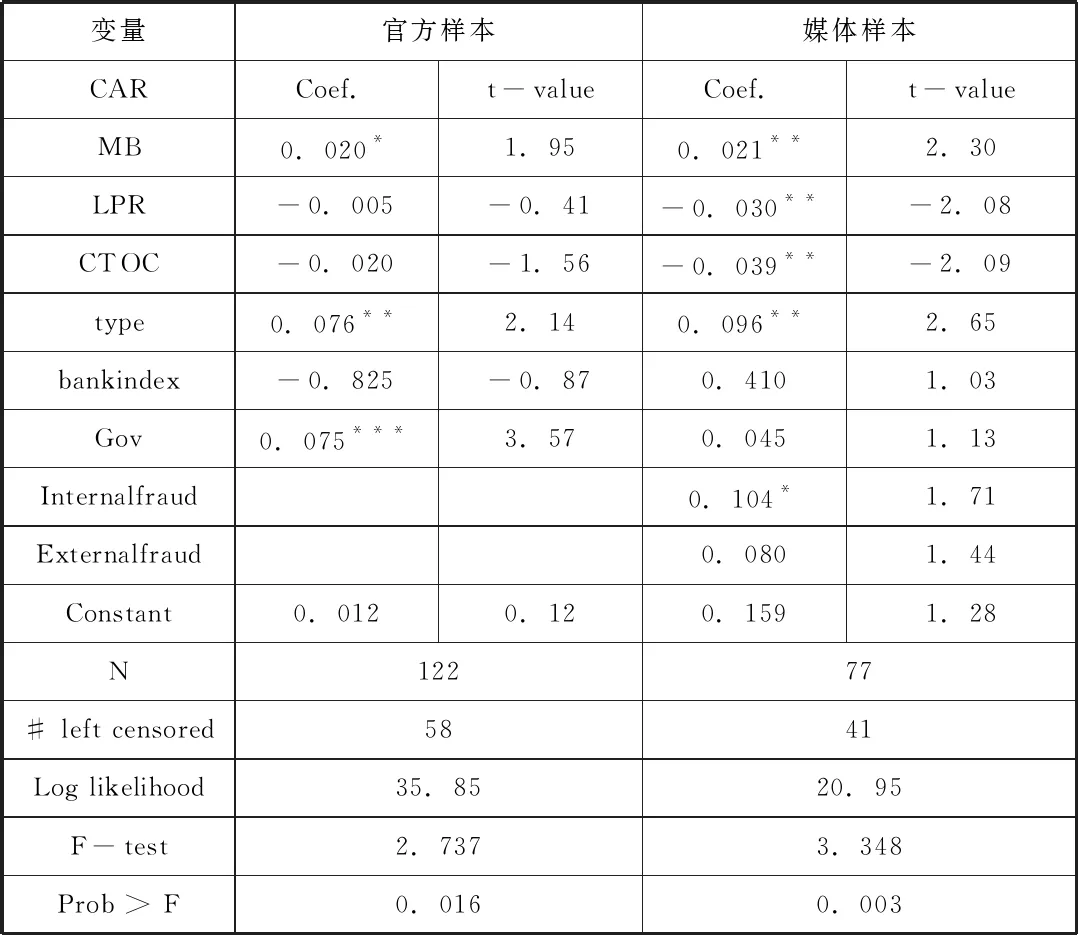

利用Tobit模型,我们检验了银行市场价值与影响因素之间的关系。

表2回归结果显示,两样本中市值账面比、银行产权性质的回归系数都是显著的,说明操作风险事件披露渠道不同,但各样本银行对这两变量的变化都是敏感的。从银行特征变量来看,成长性越高的银行受行政处罚或媒体披露操作风险案件后造成的市场价值损失越大,回归结果与预期符号方向相符,且分别在10%、5%的置信水平上显著。相比其他银行而言,国有银行容易遭受更大的市场价值损失。

此外,官方样本与媒体样本的回归结果不完全一致。我们发现官方样本中不同阶段的政府监管力度显著影响了银行声誉,且这种影响在1%的置信水平上显著。这说明在政府强监管期间,商业银行一旦被银保监会处罚,其市场价值损失明显强于其他阶段。

媒体样本中拨贷比、核心一级资本充足率在5%水平上显著为负,这表明银行安全性越高,媒体披露操作风险事件对其声誉价值影响越弱。同样,可以发现操作风险事件类型对银行声誉影响显著,发生内部欺诈事件的银行其市场价值损失高于发生外部欺诈事件的银行,说明公众更注重银行内部治理规范性。

表2 多元回归分析结果

注:*、**、***分别表示在10%、5%、1%的置信水平上显著。MB:市值账面比;LPR:拨贷比;CTOC:核心一级资本充足率;Type:银行产权性质;Internal fraud:内部欺诈;External fraud:外部欺诈;Bankindex:银行指数日收益率;Gov:政府监管

四、政策建议

(一)银行角度

操作风险存在于银行的各个业务环节,银行几乎所有事情都与操作风险息息相关。对于商业银行操作风险风险管理来说,媒体是一把双刃剑,既提高了信息的透明度,有利于商业银行对外建立良好的声誉,又为商业银行的操作风险管理增加了复杂性,提高了难度。

银行自身既要对官方披露的操作风险事件高度重视,又要注意甄别媒体渠道披露的操作风险事件的真实性,防范声誉危机。对于容易对声誉造成严重影响的操作风险事件类型,银行应当提高重视程度,加强防范和预警措施。此外,银行应与媒体建立良好的沟通渠道,减少因误解而产生的负面新闻,塑造积极的公众形象。对于小型银行、高成长性的银行而言,它们尤其应当重视操作风险事件对银行声誉的影响。

(二)银保监会角度

作为我国银行业的官方机构,银保监会对于银行的操作违规行为具有一种“独一无二”的内部信息优势。首先,银保监会可以适当提高处罚额度,从而使银行不敢轻易“再犯”。其次,银保监会可以组织建立其官方的媒体窗口,或者与一些主流网站、报纸进行合作,提高其行政处罚公告的曝光度,从而增强对市场的影响力。最后,银保监会应该加强对国有银行操作风险的监管力度,一方面是因为国有银行的规模较大,另一方面则是其国有性质为其提供了一种隐形担保,可能导致其“审慎经营”的态度要弱于其他股份制商业银行。

(三)媒体角度

就媒体本身而言,在对银行操作损失事件进行报道时,由于银行对内部损失的故意“保密”,媒体对所能察觉的事件类型的了解是相对有限的。相比官方披露而言,媒体渠道对银行操作风险事件披露更多的是起到一种舆论监督作用。有时候“传闻”或“谣言”也会对银行声誉造成不利的影响。因此,媒体人在继续加大对各种操作风险事件的曝光的同时,还应该坚守新闻道德,不做虚假新闻,也不刻意隐瞒新闻。只有这样,才能降低信息不对称,发挥市场的声誉惩罚的积极作用,督促银行提高操作风险和操作风险风险的管理水平,从而减少风险损失。

猜你喜欢

银行家(2021年9期)2021-09-18

数学小灵通·3-4年级(2021年5期)2021-07-16

中学生数理化·高一版(2021年2期)2021-03-19

考试与评价·高二版(2020年3期)2020-09-10

今日农业(2019年15期)2019-01-03

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

知识经济·中国直销(2018年8期)2018-08-23

数学学习与研究(2017年3期)2017-03-09

中国科技信息(2016年16期)2016-09-10