国企高管限薪对绩效的影响实证研究

2020-03-12 08:25

福建质量管理 2020年1期

(南京信息工程大学 江苏 南京 210044)

一、引言

国有企业是指国家对它的资本拥有所有权或控制权,由国家来决定国有企业的各种行为。在现在的中国,国有企业仍然是是国民经济中的重要组成部分,发挥着中流砥柱的作用。虽然在一系列改革后,一部分国有企业朝着产权多元化的方向改革。自从进入二十一世纪,我国的国有资产总额已经达到史无前例的九万亿人民币,在国有资产不断迅速膨胀的背景下,国企高管的任命及薪酬问题越来越得到普通老百姓的重视,而国企高管的“天价薪酬”是其中最重要的一个关注点。

本文旨在研究在限薪令的条件下,国企高管薪酬与绩效之间的新关系,以此来推测政府利用行政命令强制限制国有企业的高管薪酬是否是有效管制。因此,本文按照证监会的行业标准划分,选取了A股上市的多家国企或央企为研究样本,分析了限薪令前后其营业业绩的变化,在此基础上分析国企高管限薪对企业业绩的影响究竟会有多少?以及这种影响带来什么样的反作用,并根据结果给出相关建议。

二、理论分析与研究假设

(一)国企高管限薪的结果假设:基于委托代理理论分析

委托代理理论认为,在企业刚刚出现的时期,企业的规模一般比较小,通常由所有者同时担任管理者的角色,二者的目标及利益高度重合。所以在这种情况下管理者一般会积极为了企业的利润最大化工作,尽量的规避风险减少支出。但是随着现代企业的不断发展,企业的经营权和所有权越来越分离,委托代理关系也应运而生。二者目标不一致,信息也不一致责任与风险也不尽相同,这就导致管理层不按照所有者的利益决策的可能性。管理者为了自身利益牺牲股东权益,造成了代理成本。由此我们提出以下假设:

假设一:国企高管限薪的提出会对国企业绩产生负面影响。

(二)限薪与高管离职的假设:基于锦标赛理论分析

竞标赛理论认为:通过与晋升职位有关的薪酬差异可以激励员工努力工作大大提高他们的工作积极性;为了晋升更高的岗位获取更多的薪酬,员工会自觉的努力工作,这项理论宣扬用晋升的方式来激励员工。一方面,员工为了获得更高的薪酬,就会使他们形成竞争的氛围,不断提高自己的能力,最后可以作用于企业业绩上;另一方面也使得委托双方的利益趋于一致,有利于提高企业业绩。根据以上分析,我们提出假设:

三、实证分析

(一)样本选择与数据来源

文章选取了2006年-2016年10年中,在A股上市的9621个样本的数据。为了保证样本的连续性和有效性,消除异常样本对研究的干扰和影响,故对收集到的样本进行了以下处理:

1.剔除了金融保险业的高管薪酬与企业绩效,根据财政部制定的《金融类国有及国有控股企业绩效评价暂行办法》,所以这些行业高管薪酬的判断标准和其他企业不同。

2.剔除了本是国有企业后来通过改革变换了最终控制人性质的企业。

3.剔除了在选取时间段内存在遗漏整个年份数据,或遗漏其中单独或多项数据的企业。

4.剔除了ST或*ST等经营状况不佳的企业,若将这些企业的数据记入,可能会影响研究结果。

5.最终经过筛选保留了9621个样本的数据。数据量来源CCER、国泰安数据库及E潮资讯网等。数据处理主要通过EXCELE2010与SPSS23.

(二)样本选取

表1罗列了本文所用的一些基本变量。

(1)表述相同,即存在指代的两个要素的字符串完全匹配,例如“中国地震局新闻发言人张宏卫”←“中国地震局新闻发言人张宏卫”;

表1 各符号解释

(三)模型

模型一:高管限薪对国企业绩的影响

ROA=α0+α1SIZE+α2LEV+α3M+α4PAY+α5QUIT+ε

模型一中的系数α3反映国企高管限薪对国企业绩表现的影响,若系数α3为正表明限薪对于国企业绩有正向推动作用,反之则相反。系数α5反映国企高管离职的数量对于国企业绩表现的影响,若系数α5为负表明国企高管离职会给国企业绩带来负面影响,高管离职人数越多,负面影响越大。

模型二:国企高管限薪与高管离职的影响

QUIT=α0+α1SIZE+α2LEV+α3M+α4PAY+ε

模型二中的系数γ反映了国企高管限薪是否会对高管离职人数产生影响,α3为负数代表没有影响,α3为正数代表会是离职人数变多,限薪政策会对管理层的稳定造成破坏,可能造成负面影响。

(四)分析过程

1.描述性统计

从表2的数据中我们可以看出,国企的高管前三名薪酬总和的最大值与最小值差距巨大,标准差数据也很大说明我们的国企高管直接薪酬的差距夸张。导致这个现象的原因可能有三:我们所研究的企业都分布在不同的行业、在不同行业的各个企业的规模差距明显、各个企业的内部分配方式不尽不同。从表中的数据我们可以看到,总资产对数的极大值为28.5087,极小值为13.076,说明了,各企业之间的规模差距十分巨大。与此同时,总资产收益率ROA的最大值是1.581,最小值是-0.8577,均值为0.0370081,说明这些企业之间盈利能力差距巨大。资产负债率的最大值是1.37380,极小值为0.0103,资产负债率水平差异较大,部分企业资不抵债。总之,在这些企业中无论是高管薪酬还是盈利能力、企业规模等各个方面差距巨大,这可能和我国的国企分布在不同行业及一些国企的历史任务不同有关。

表2 描述统计

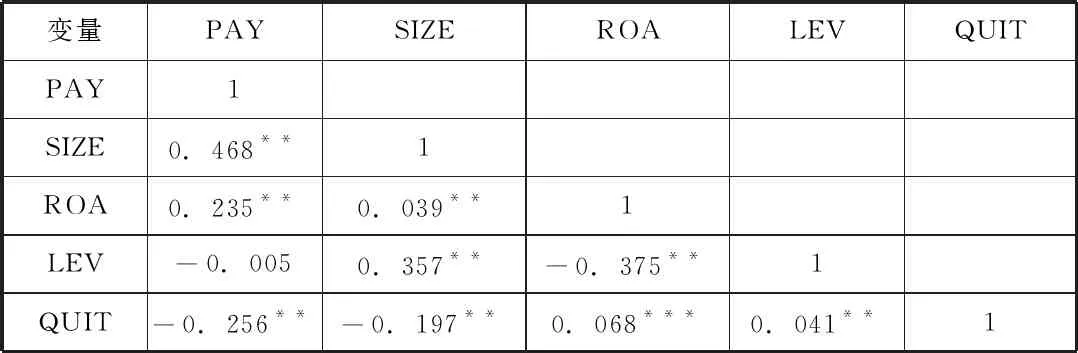

2.相关性分析

从表3中我们可以看出各个变量之间不存在多重共线性,但是高管薪酬(PAY)和企业规模(SIZE)之间的相关性是最强的,说明企业规模越大高管的薪酬也就越高。同时高管薪酬(PAY)与企业业绩(ROA)之间的相关性也很强,说明薪酬确实和业绩有关。还有企业规模(SIZE)也和负债率(LEV)相关性强同时负债率(LEV)和盈利能力(ROA)之间的相关是负的,这符合预期,负债越多,总资产收益率越小。其余各变量之间的相关性不明显。

表3 全样本分析

**.在 0.01 级别(双尾),相关性显著。

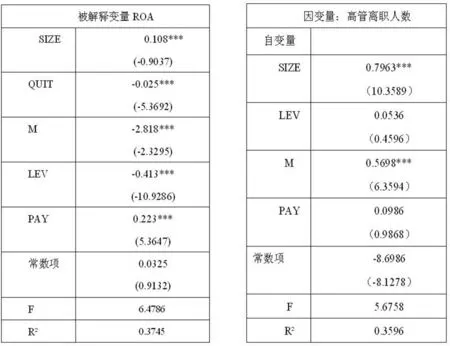

3.国企限薪政策对企业业绩的影响分析

从表4中我们可以看出模型一回归的F值为524.476并且显著,R2为37.45%,说明该模型的拟合度也不错。产负债率(LEV)在百分之一显著负相关,说明负债率较高的企业,企业业绩往往会更差。国企高管限薪(M)在百分之一上显著影响呈负相关(γ<0),正如前文我们在分析前做出的设定,系数γ小于0就代表国企高管限薪政策的提出对企业会业绩有反向推动的作用。这一结论与假设二相吻合。

表4国企限薪政策对企业 表5国企高管限薪对高管离职

业绩的影响 人数的影响

注:*、**与***依次表示在十个百分点、五个百分点以及一个百分点的水平显著(双尾检验)。

4.国企高管限薪对高管离职的影响分析

从表5中的模型回归结果来看,模型二的R2为35.96%,F值为5.6758且显著,模型拟合度尚可。结果中高管离职数量和国企高管限薪在0.01水平上显著正相关,和我们之前的的假设二一致。国企高管限薪会导致高管的离职人数增多。

四、研究结论与建议

(一)研究结论

自国家提出国企高管限薪以来,大家都很关注。一方面大家希望这些高管天价薪酬的现象能得到遏制,另一方面一部分人也担心这个看似武断的政策会否影响到高管正常工作的积极性,进而导致国企业绩受到负面影响。本文通过对沪深两市的几百家国企进行了一定的研究,得出了以下几点结论:

结论一,国企高管限薪虽然在当时轰动一时,引发了人们的热议,但是从数据上来看,也仅仅是扼住了国企高管薪酬的进一步爬高,从描述性统计与实证分析中都可以看成限薪政策的影响强度并不是很高。但是考虑到通货膨胀还有薪酬的自然增长,国企高管的薪酬不继续增加实际就是下降了,且限制薪酬的最初目的便是规范和限制薪酬过快增长,从这个角度看,国企高管限薪的目的已经达到了。

结论二,限薪政策的推出确实对国企的业绩表现有一定的反作用。综合上述的模型得出的结论来看,在高管限薪后企业的业绩有了下滑,这个原因可能是多方面的。高管限薪后会降低企业高管的工作积极性,他们得不到应有的激励,工作没有状态,也可能会导致业绩的下降。再有在限薪刚提出的时候,高管们人人自危,担心自己的未来和职业发展,这也导致了他们在工作时的分心,进而影响绩效。

结论三,国企高管限薪在一定时期内会促使高管的离职,09年该政策提出的时,高管们由于对未来的不确定性,离职人数呈上升趋势,大量高管的离职影响了企业高层的稳定性。同时,高管的离职增加也会导致企业表现变差,高管的集中离职会给企业的投资人传递出来不好的信号,降低市场对该企业的信心,这也帮我们进一步证实了结论二。

(二)建议

在这次研究的过程中我们发现目前国企以及政策制定者的不足及考虑不周之处,我们提出如下几点建议。

首先,完善信息的公开与披露,在此次研究中,有许多重要信息无从知晓导致研究样本的缺少,如高管在职消费的信息无处可查,有些企业高管,因为薪酬的降低,便产生报复式的消费,盲目扩大自己的在职消费水平同时也不排除有些高管利用在职消费来谋取私利。

其次,高管限薪的政策要做出科学化调整。限薪的出发点是好的,它希望杜绝名不副实的薪酬,使分配更加公平。但是我们要明白,薪酬低于他的劳动所得也是一种不公平,所以一刀切的政策要调整。利用科学的方法,开展广泛的调研,做到不偏不倚,按照每一个人都实际贡献来进行薪酬分配。可以加强股权激励,让管理者和所有者拥有相同的目标去一起奋斗努力。

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27

现代经济信息(2020年34期)2020-06-08

上海建材(2019年5期)2019-12-30

油气田环境保护(2019年4期)2019-09-23

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

知识经济·中国直销(2018年8期)2018-08-23

消费导刊(2018年8期)2018-05-25