航空公司辅助收入的秘密

2020-03-10 10:47中国民航管理干部学院

民航管理 2020年1期

□ 中国民航管理干部学院 赵 巍/文

航空公司的辅助收入已经成为其经营的主要创新手段。虽然在百年商业航空历史的长河中,航空公司辅助收入的历史只有40余年,但是辅助收入经营贡献已经举足轻重。据不完全估计,2018年全球航空公司辅助收入总额超过900亿美元,大约占到全球航空公司整体收入的10%,平均每旅客辅助收入20美元左右。而全球航空公司2018年平均每旅客的净利润贡献只有6美元左右。也就是说,全球平均每旅客辅助收入大约是每旅客平均净利润的3倍。我们知道,2015年至2018年是全球航空公司盈利最好的历史阶段。美国航空公司整体独领风骚也与美国航空公司整体辅助收入能力强大直接关联。

辅助收入从航空公司票价收入分离而来,沿着两条途径持续发展。一条路径是会员制服务的旅客忠诚计划(Loyalty programs),也就是航空公司的常旅客计划(Frequent Flier Programs,简称FFP),通过经营客户持续价值以飞行里程消费奖励发展而来。美国航空(A A)1981年大规模引进实施常旅客计划(AAdvantage),2018年美国航空辅助收入72.45亿美元,依然是全球航空公司辅助收入最高的航空公司,辅助收入整体贡献高达16.3%,平均每客辅助收入35.56美元。虽然全球航空公司都在效仿实施常旅客计划,但是在欧美和澳洲发展较为强大且效果突出。另一条路径是航空公司票价服务体系独立,按照票价服务以及菜单收费(A la Carte Features)发展起来,低成本航空(LCC)低价竞争策略和单独菜单收费服务相辅相成,迅猛发展,尤其是超级低成本航空(ULCC)不断推陈出新的菜单收费服务模式将资源价值和消费服务经营模式发挥到极致。美国精神航空2018年辅助收入14.93亿美元,辅助收入贡献高达44.9%,平均每客辅助收入更是高达50.94美元。诸如精神航空、瑞安航空这样的超级低成本航空超强的盈利能力,与其强大的辅助收入能力紧密关联。这两种模式也在不断发展中互相借鉴和渗透,共同挖掘航空运输的客户价值和服务收费价值。菜单收费模式越来越占优,当前贡献率接近7成。

从航空公司辅助收入的两种发展模式我们可以体会到航空公司业态在辅助收入中的不同特征。从航空市场的发展阶段看,辅助收入也表现出较强的区域不平衡特征。其中北美、欧洲和澳洲的航空公司整体辅助收入能力较强,而亚洲、中东、非洲和拉美南美国家的航空公司辅助收入贡献较低。中国航空公司整体辅助收入能力远低于全球平均水平,其辅助收入不足同等规模航空公司辅助收入的零头。

航空公司辅助收入的发展综述

航空公司的经营围绕客户经营和服务经营,票价收入一直是航空公司直接的主要收入来源。在客户经营方面,通过会员制改善收入可以追溯到1979年的德克萨斯国际航空创立的第一个基于旅客里程消费奖励的常旅客计划,1982年被大陆航空兼并,现在属于联合大陆航空集团。1981年美国航空常旅客计划(AAdvantage program)启动,之后常旅客计划开始在欧美主要航空公司中普及,诸如美国联合航空公司(Mileage Plus),达美航空(SkyMiles),美国大陆航空(OnePass),加拿大航空(Altitude)和1982年英国航空(Executive Club)等。会员积分发展起来的旅客忠诚计划是零售行业针对旅客消费的一种有效战略手段。航空公司则基于旅客忠诚计划发展出独特的常旅客计划(简称FFP)。航空公司通过常旅客计划实现里程积分奖励,里程积分同时与票价等级以及航线营销行为紧密关联,现在的会员积分已经扩展到合作伙伴的消费行为。积分可用于兑换航空旅行,其他商品或服务,或用于增加福利,例如旅行舱位升级,机场贵宾室使用,快速通道或优先预订等增值服务行为。常旅客计划是一种特定的虚拟货币,这种虚拟货币折现就成为航空公司实实在在的辅助收入。

40年前发展起来的低成本航空公司则通过票价价格竞争实现服务的收费模式。低成本航空通过菜单式收费模式和产品销售佣金实现辅助收入,增加公司的盈利能力。这种服务收费模式伴随旅行的全过程,包括航空旅行过程中的行李、座位和餐饮销售,还包括旅行延伸的租车、酒店服务等。辅助收入成为低成本公司赚钱的主要手段,也将航空公司运输功能延伸到零售服务以及旅游服务方面。

全球航空公司的辅助收入近10年来呈现出高速的增长势头。根据 Idea Works Company和CarTrawler公司估计,2018年全球航空辅助收入达到929亿美元,占全球航空公司整体收入的10.67%。详细见图1。

因为航空公司辅助收入来源的多样性以及各个航空公司对于财务科目归类信息公布的差异性,全部的辅助收入统计存在很大的困难,I d e a Wo r k s C o mp a n y的估计还是比较乐观的。根据I A T A估计,2018年全球航空公司净利润总额300亿美元左右,全球航空公司辅助收入总额大约是净利润总额的三倍。

2010年全球航空公司辅助收入226亿美元,2018年929亿美元,增长311%,年复合增长率19.32%。辅助收入贡献率从2010年的4.77%,增加到2018年的10.67%,增长了一倍以上。

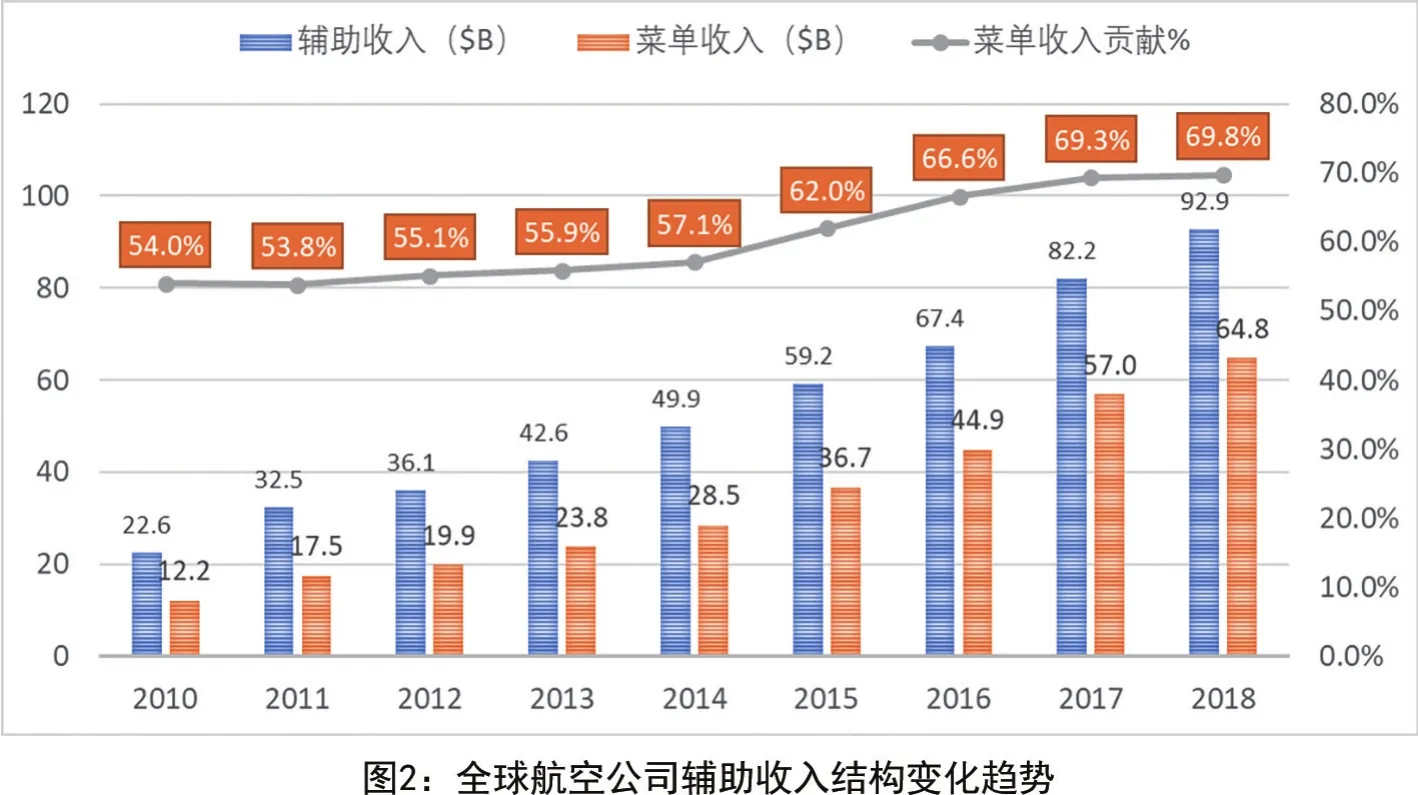

以低成本航空为主的菜单收费模式则逐渐成为辅助收入增长的主要因素,详细见图2。

2010年全球航空公司菜单收入122亿美元,2018年648亿美元,增长了431%,年复合增长率23.2%。菜单收入在辅助收入中的贡献从54%左右增长到69.8%。全球各区域航空公司辅助收入存在较大差异,见图3。

按照平均每客辅助收入和辅助收入贡献两个维度看,全球平均每客辅助收入大约为18美元,占辅助收入贡献率的10.67%。美洲和欧洲辅助收入整体水平优于全球平均水平,亚太、中东和非洲则低于全球水平。美洲航空公司平均每客辅助收入28.59美元,平均辅助收入贡献率14.81%;欧洲航空公司平均每客辅助收入20.29美元,平均辅助收入贡献率11.62%;亚太平均每客辅助收入只有7.28美元,平均辅助收入贡献率4.86%;中东和非洲平均每客辅助收入5.99美元,平均辅助收入贡献率1.81%。中国航空公司的辅助收入水平更低,甚至远低于亚太平均水平。

?

辅助收入的定义分类及特征

完整精确的辅助收入定义是困难的。我们可以区别于机票收入定义辅助收入,将辅助收入定义为航空公司机票收入之外,直接销售给旅客的收入以及间接作为旅游体验的一部分而产生的收入。

航空公司辅助收入按常旅客计划和菜单收入两个路径发展演化,大致可以分成以下五大类科目:

第一,常旅客计划(简称FFP)。常旅客计划主要包括将飞行里程或积分出售给计划合作伙伴,例如酒店连锁和汽车租赁公司,联名信用卡,在线购物中心,零售商和通讯服务。也包括直接向会员销售里程或积分获得的收入。常旅客计划是传统航空公司辅助收入的主要来源,美国大型航空公司包括西南航空常旅客计划在整体辅助收入中绝对占优。因为常旅客计划遵循差异化等级会员服务策略,对于经济舱旅客和基础经济舱旅客的菜单收费也成为传统航空公司辅助收入的开拓方向,比如行李收费等。

第二,基于佣金的产品收入。包括航空公司通过出售酒店住宿、租车和旅行保险获得的佣金。基于佣金的类别主要涉及航空公司的网站,还可能包括机上免税品和消费品的销售。佣金收入属于航空旅行的增值服务和延伸服务。

第三,菜单项目收费。包括基本旅行服务以外消费者可以增加其航空旅行体验的便利设施。例如:机上食品和饮料的销售;行李和超重行李的检查付费;同一座舱内座位优选与分配;呼叫中心支持的预订;使用信用卡购买所收取的费用;优先值机和安检;提前登机福利;机载娱乐系统以及无线上网等等。

第四,票价捆绑服务产品组合收入。旅客基于不同票价享受的不同服务等,航空公司可以将与经济舱组合或产品组合相关的部分价格分离为辅助收入。通过为捆绑包中包含的服务分配收入值来确定的,例如托运行李,提前登机和额外的腿部空间座位。这种辅助收入的分离估计差异很大且比较困难。捆绑报价已经成为收益管理的一部分。

第五,航空公司销售的广告收入。包括与旅客旅行相关的任何广告计划。以下是典型的活动:机上杂志产生的收入;在飞机上,登机桥,登机口区域和机场休息室内或飞机上出售的广告信息,以及收费的消费品和样品摆放等。

以上五类只是航空公司辅助收入的大体清单,并不能穷尽所有航空公司的所有非票价收入。而且公司的商业想象力和商业行为会伴随公司的经营客户和服务不断发展和延伸。同样不同的航空公司对于辅助收入的认识也存在差异,以上分类只是大多数人认可的简单共识。

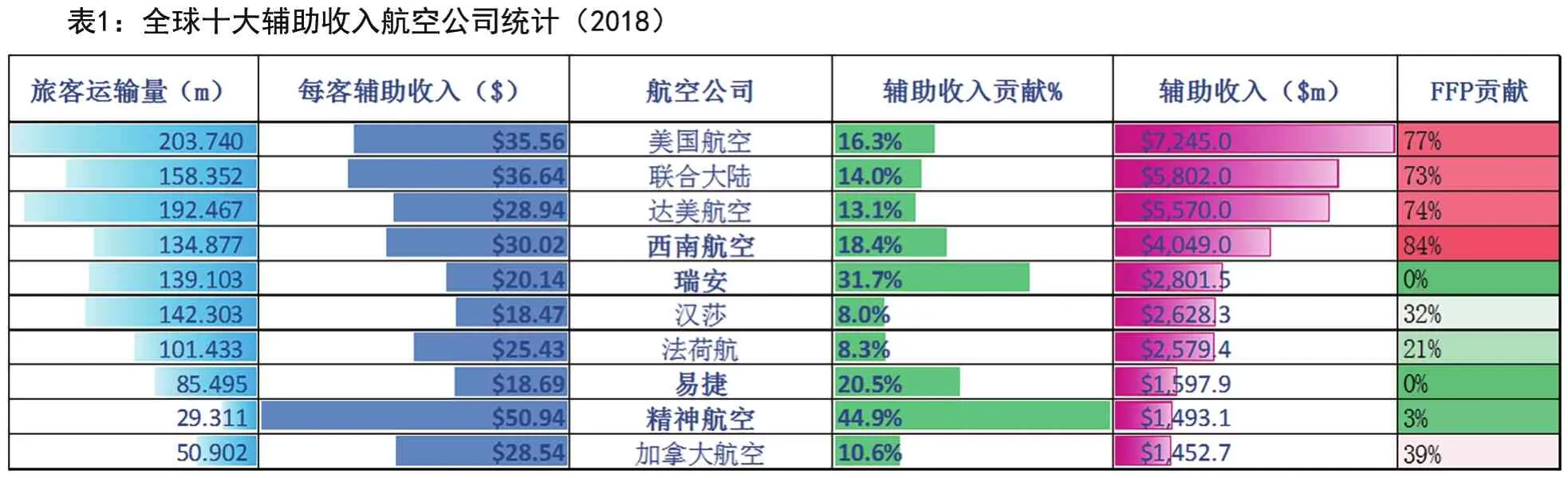

2018年全球辅助收入T OP 10的航空公司辅助收入结构见表1。

在全球十大辅助收入航空公司中有四家低成本航空公司,其中瑞安、易捷和精神航空辅助收入的绝对来源是菜单收入。美国四大航空公司,包括低成本的西南航空,其常旅客计划的贡献高达73~84%。其他的传统航空公司如汉莎、法荷航和加拿大航空,常旅客计划贡献了21~39%的辅助收入,菜单收入还是大头。十家航空公司每客平均辅助收入均超过18美元,精神航空最高50.94美元。十家航空公司辅助收入贡献除欧洲的汉莎航空和法荷航之外均超过10%,同样是精神航空最高,高达44.9%。在辅助收入方面,低成本航空的鼻祖西南航空的结构模式更类似传统航空,其常旅客计划贡献更是高达84%,这与西南航空透明价格消费的经营理念紧密关联,同时也与西南航空优惠的免费行李包裹政策相关。我们再一次看到依托业务规模的常旅客计划以及依托菜单收费创新模式的两种辅助收入驱动要素。

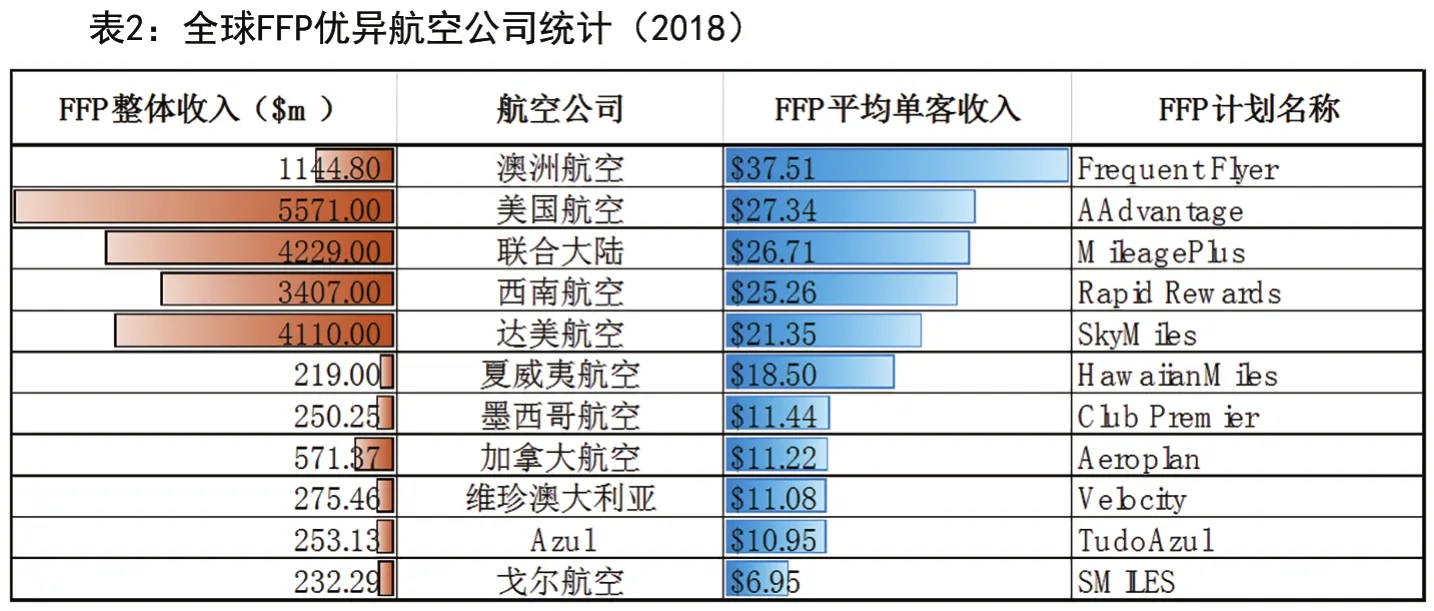

2018年全球常旅客计划单客收入优异航空公司见表2。

?

?

2018年常旅客计划单客收入最高的航空公司中有两家低成本航空,分别是美国西南航空的MileagePlus计划,整体收入34.07亿美元,平均单客FFP收入25.26美元;巴西戈尔航空的SMILES计划,整体收入2.32亿美元,平均单客FFP收入6.95亿美元。其他都是传统航空公司,其中美国航空的AAdvantage计划,整体收入55.71亿美元最高,平均单客FFP收入27.34美元;澳航的Frequent Flye r计划,整体收入11.45亿美元,平均单客FFP收入37.51美元最高。

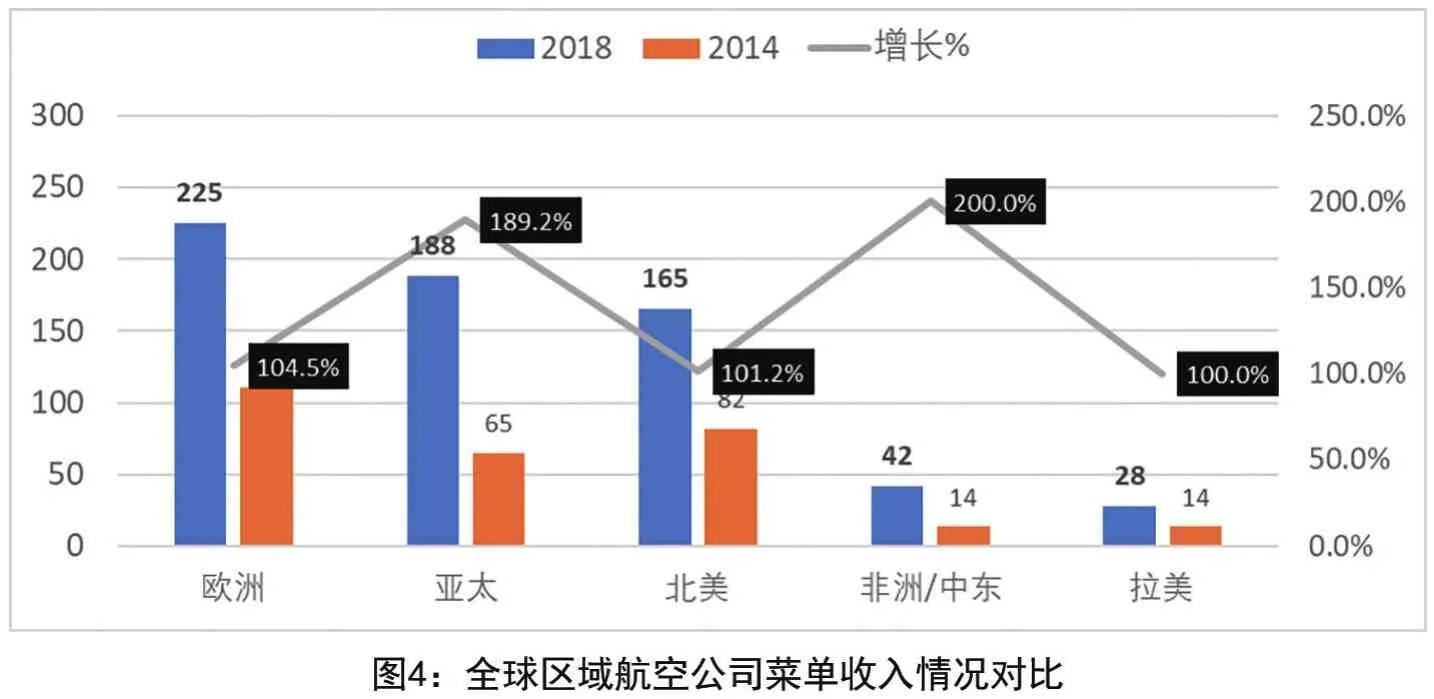

全球各区域航空公司菜单收入状态及增长情况见图4。

?

2018年全球航空公司菜单类辅助收入648亿美元,比2014年285亿增长127.4%。其中欧洲航空公司菜单类辅助收入最高225亿美元,比2014年增长104.5%;亚太航空公司菜单类辅助收入188亿美元,比2014年增长189.2%;北美航空公司菜单类辅助收入165亿美元,比2014年增长101.2%;非洲和中东菜单类辅助收入42亿美元,比2014年增长200%;拉美菜单类辅助收入28亿美元,比2014年增长100%。

?

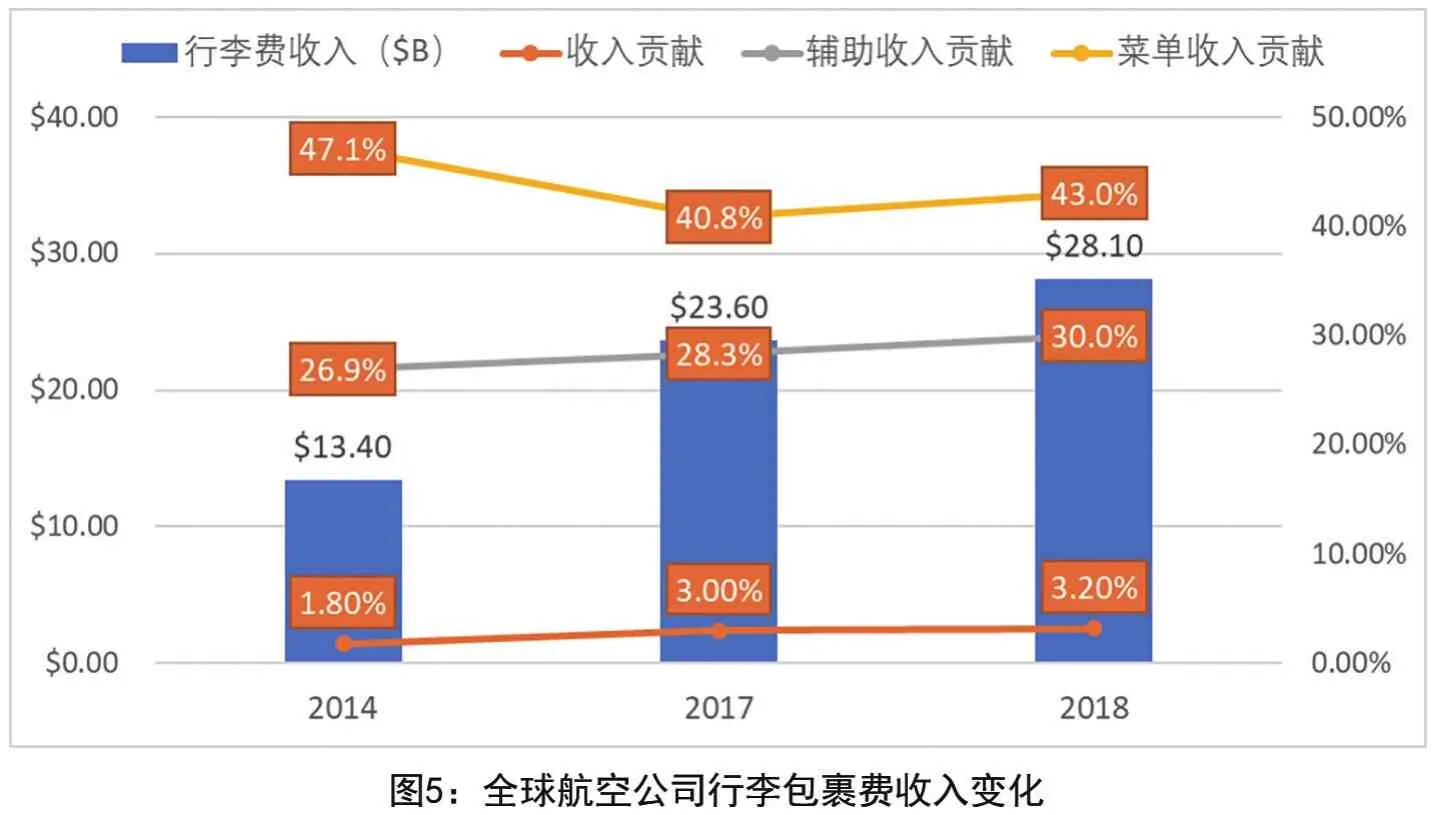

在菜单收入中行李收费是主要收入来源。全球整体行李收费辅助收入贡献30%,而低成本航空行李收费辅助收入贡献60%左右。见图5。

2018年全球航空公司行李费收入281亿美元,占整体收入的3.2%,占整体辅助收入的30%,占整体菜单收入的43%。行李费收入从2014年的134亿美元,占整体收入的1.8%,发展到2018年281亿美元,占整体收入的3.2%。从2014年行李收入占整体辅助收入的贡献26.9%,到2018年占整体辅助收入贡献的30%,说明行李收入高于辅助收入增速。行李收入的菜单收入贡献从2014年的47.1%,下降到2018年的43%,说明菜单收入中除行李以外的创新收入在不断扩大。菜单收费是一种差异化特色消费行为的识别、塑造和实现过程,创新模式方面自然具有八仙过海各显神通的巨大发展潜力空间,未来也一定会推陈出新而绚丽多彩。

辅助收入领先者的足迹

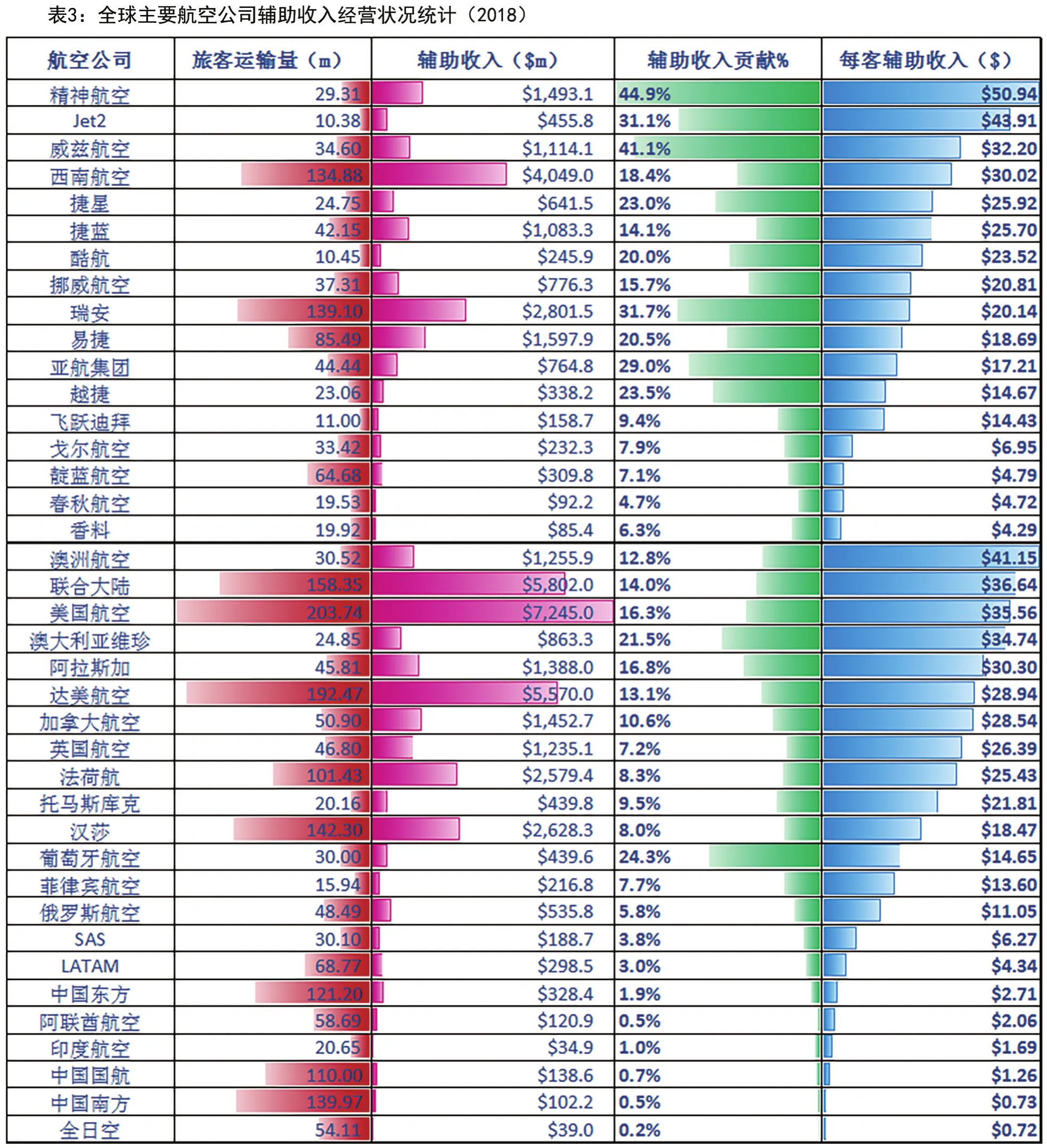

航空公司整体辅助收入规模受到航空公司业务规模影响,辅助收入与旅客运输量和营业收入密切关联现象在欧美航空公司比较普遍,但是在亚洲和中东则非常不明显(包括中国)。辅助收入对于收入的贡献率以及平均每客辅助收入反映了航空公司整体的辅助收入经营能力。全球主要航空公司辅助收入情况如表3。

从表3中可以看出,无论是低成本航空公司还是传统航空公司,欧美的航空公司在辅助收入经营方面都表现优异,亚洲(包括中国)航空公司辅助收入水平都处于较低水平。整体而言低成本航空辅助收入贡献方面要强于传统航空公司,尤其是超级低成本公司。

美国的超级低成本公司精神航空平均每客辅助收入高达50.94美元,辅助收入贡献率44.9%。精神航空辅助收入绝大部分来源于菜单收入,其中行李收入41%,座位关联收入占12%,忠诚计划占3%。2008年精神航空平均每客辅助收入只有18.61美元,十年增长了174%。欧洲的Jet 2每客辅助收入43.91美元,辅助收入贡献31.1%。欧洲的威兹航空每客辅助收入32.2美元,辅助收入贡献41.1%。美国西南航空每客辅助收入30.02美元,辅助收入贡献18.4%。其中菜单收入占比只有15.9%。亚航集团每客辅助收入17.21美元,辅助收入贡献29%。越南的越捷航空每客辅助收入14.67美元,辅助收入贡献23.5%。印度靛蓝航空每客辅助收入4.79美元,辅助收入贡献7.1%。中国的春秋航空每客辅助收入4.72美元,辅助收入贡献4.7%。春秋航空的辅助收入经营能力两大指标在全球低成本航空中几乎垫底,但是还是远远高于中国三大航。

传统航空公司中澳洲航空每客辅助收入41.15美元,辅助收入贡献12.8%。辅助收入主要来源FFP,占比91.1%;平均每客辅助收入比十年前的2008年增长了160%。美国联合大陆航空每客辅助收入36.64美元,辅助收入贡献14%;辅助收入主要来源FFP,占比72.9%;平均每客辅助收入比十年前增长60%。美国航空每客辅助收入35.56美元,辅助收入贡献16.3%;辅助收入主要来源FFP,占比76.9%;平均每客辅助收入比十年前增长80%。欧洲传统航空公司辅助收入来源趋于多元化,英国航空每客辅助收入26.39美元,辅助收入贡献7.2%;法荷航每客辅助收入25.43美元,辅助收入贡献8.3%;汉莎航空每客辅助收入18.47美元,辅助收入贡献8%,除去FFP菜单类收入占比在60~70%左右。

中国东航每客辅助收入只有2.71美元,辅助收入贡献1.9%;中国国航每客辅助收入1.26美元,辅助收入贡献0.7%;南方航空每客辅助收入0.73美元,辅助收入贡献0.5%。无论是常旅客计划的会员经营还是菜单式收入方面中国三大航的差距还非常大。

中国航空公司辅助收入的挑战

中国航空公司当前基本还是以机票经营为主,辅助收入逐步进入大众视野。选座、行李和机上配餐各个航空公司都在尝试收费模式,尤其是一批宣称自己转型成为低成本航空的公司(天津航空等)。对于辅助收入航空公司公开的财报信息宣称各项辅助收入都高速成长,但是整体的辅助收入规模还是少得可怜,辅助收入能力以及收益管理水平还非常低。就常旅客计划而言,中国几乎所有航空公司都有自己的常旅客计划,中国三大航常旅客计划会员规模都达到4000万左右,会员票价收入要占到整体收入的半壁江山。常旅客计划属于会员制的忠诚计划,按照经济学规范估计会员消费积分的潜在价值收益在3~5%之间。虽然常旅客计划的里程积分是一种潜在的虚拟货币收入,如何将常旅客计划的虚拟收入转化成实实在在的收入,中国航空公司依然需要经过从形式到实质的蜕变演化。

行业精英辅助收入已经赚得金钵满盆,中国航空公司辅助收入的大门已经打开。创新模式收益管理,经营客户服务创收,模仿借鉴继承突破,中国航空公司辅助收入一定要在竞争实践中开自家的花,结自家的果。当然,中国航空公司的全球竞争力也必然包括辅助收入经营能力和创新能力,这也是中国航空公司国际化竞争的必要抓手。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

湘潮(上半月)(2021年10期)2021-12-02

大飞机(2021年4期)2021-07-19

人大建设(2020年3期)2020-07-27

疯狂英语·新悦读(2020年1期)2020-02-20

知识经济·中国直销(2018年1期)2018-01-31

商周刊(2017年6期)2017-08-22

美食堂(2017年1期)2017-01-13

中国市场(2016年45期)2016-05-17

鸭绿江(2013年10期)2013-03-11