影子银行对商业银行风险承担的影响研究

2020-03-03 08:51:44

福建质量管理 2020年2期

(海南大学 海南 海口 570100)

影子银行被提出后成为学术界和监管部门关注的重点。影子银行一方面弥补了银行传统存贷业务的不足,缓解了中小企业的资金需求;另一方面,影子银行暴露的风险会影响银行风险承担水平,进一步会冲击金融体系的稳定。因此,研究影子银行对银行风险承担的影响,具有学术价值和现实意义。

以中国122家商业银行2007-2018年的非平衡面板数据为研究对象,研究影子银行与商业银行风险承担二者之间的关系。本文的贡献如下:现有文献研究发现,影子银行会提高商业银行风险。但是本文研究发现影子银行对商业银行风险承担的影响具有异质性,为影子银行的监管和政策制定提供了新的思路;相比现有文献,本文从资金来源方和资金运用方衡量,避免在计算时出现交叉现象,较精准的衡量其规模。

一、研究假设

关于影子银行对商业银行风险承担的影响,现有研究并没有达成一致的结果。高蓓等认为商业银行发行理财产品会降低其经营稳定性。祝继高等从资金融出方分析,发现商业银行从事买入返售金融资产规模越大,潜在经营风险越高。周顺兴认为影子银行会将资产配置投向高风险资产,最终通过信用风险传导影响银行风险。Gorton认为影子银行会使风险被整个资本市场分担,降低银行风险。

综合上述影子银行与商业银行风险承担影响的分析,本文提出如下研究假设:

H1:影子银行会提高商业银行风险承担水平;

H2:影子银行会降低商业银行风险承担水平。

二、研究设计

(一)模型构建

为检验上述研究假设,构建如下模型:

riski,t=α0+α1shadowi,t+α2CARi,t+α3LDRi,t+α4sizei,t+α5NIIi,t+α6RRRt+α7growtht+φt+μi+εi,t

为了解决变量之间可能存在的内生性问题并控制银行个体间的差异,采用固定效应来估计该模型。

(二)变量定义

1.关键变量测度及定义。(1)影子银行。影子银行规模可以从资金来源方和资金运用方两个方面来衡量(郭晔与赵静,2017)。从资金来源方,资金的主要来源是商业银行发行的理财产品。因此,选用银行理财产品的发行量来衡量银行影子规模。由于2013年12月份的“107号文”把保本型理财产品计入表内接受监管,不再属于影子银行业务。因此,本文在2013年以前选用所有理财产品的发行量与总资产的比值来衡量银行影子规模,2013年之后选用非保本型理财产品的发行量与总资产的比值来衡量银行影子规模,用shadow1表示。从资金运用方,其资金流向主要包括两个部分:第一部分是商业银行表内信贷资产表外化,以委托贷款为主;第二部分是商业银行将信贷资产伪装成非信贷资产,主要包括买入返售金融资产、应收款项类投资等。因此,从资金运用方,选用两部分之和与总资产的比值来衡量影子银行规模,用表示。(2)风险承担。本文选用Z值测度商业银行风险承担水平,定义如下:

2.控制变量。结合现有文献,本文选取资本充足率、存贷比、银行规模、非利息收入占比、存款准备金率和实际GDP增长率作为控制变量。其中,银行规模是商业银行总资产的对数。

三、实证结果

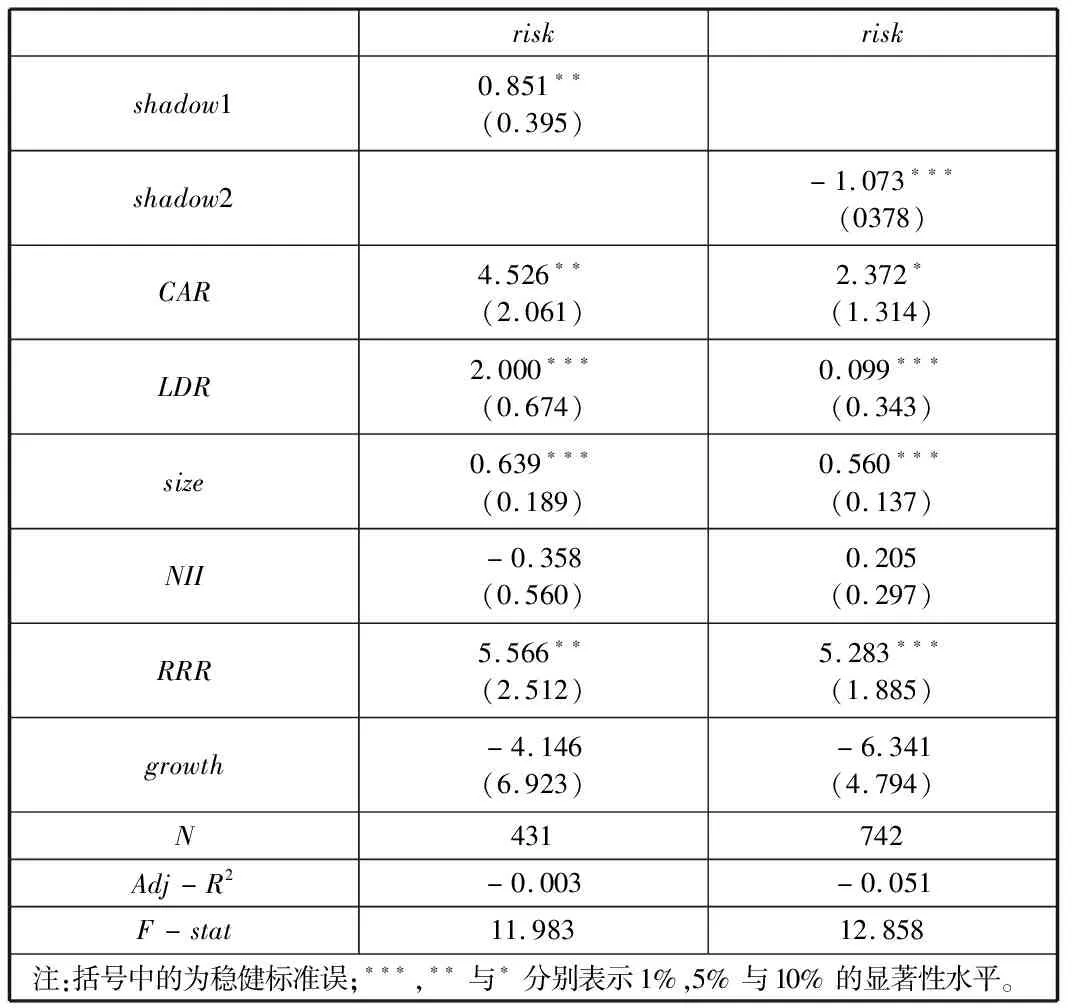

由表1可知,shadow1的估计系数为0.851,表明资金来源方的影子银行规模越大,商业银行风险承担水平越低。shadow2的估计系数为-1.073,表明资金运用方的影子银行规模越大,商业银行风险承担水平越高。这两列的结果显示,影子银行对商业银行风险承担的影响具有异质性。结果具有异质性的主要原因如下:

从资金来源方,商业银行通过发行理财产品吸收资金,首先对于非保本型理财产品会减轻商业银行的兑付压力。其次,商业银行发行理财产品会吸收大量的资金,充足的资金来源有利于商业银行进行各种资产组合,提高资产的收益率,分散风险,从而降低商业银行风险承担水平。

从资金运用方分析,商业银行在资金运用上存在一定的问题。第一,影子银行业务监管不足,商业银行会选择将资金投向房地产等国家严格控制的信贷区域,而这些领域已经存在信用风险聚集的问题;第二,寻求影子银行进行融资的企业质量相对较差,存在逆向选择的过程。第三,通过影子银行进行放贷的资金链条很长,中间存在很多参与者,会增加贷款成本,加大企业还贷压力。这些都会提高商业银行的风险。

资本充足率的估计系数为4.526,表明商业银行的资本充足率越高,抵抗风险的能力就越强。存贷比和资产规模的估计系数都是显著为正,表明商业银行的存贷比越高,资产规模越大,盈利能力越强,商业银行风险越低。

表1 影子银行对风险承担回归的结果

四、结论

本文的研究结果表明,影子银行对商业银行风险承担具有异质性。影子银行是一把双刃剑,合理的进行金融创新可以提高自身的竞争力和资产收益率,同时推动中小企业的发展。相反银行不合理的资金运用,会提高风险承担水平,甚至危及整个金融系统。因此,对于商业银行,要加强对资金的运用和管理,提高资金的运用率。对于监管部门,要深刻意识到影子银行的优势和劣势,制定适度的监管政策,充分发挥影子银行的优势。

猜你喜欢

地方财政研究(2022年5期)2022-06-30 05:58:56

近代史学刊(2019年1期)2019-08-24 08:03:12

现代商贸工业(2016年24期)2017-01-13 20:12:48

商(2016年30期)2016-11-09 14:36:06

中国市场(2016年27期)2016-07-16 05:04:07

中国财政年鉴(2016年0期)2016-06-05 15:23:31

企业导报(2016年5期)2016-04-05 12:45:49

中国工程咨询(2016年9期)2016-02-13 03:12:50

投资与理财(2009年9期)2009-08-27 02:17:44

投资与理财(2009年9期)2009-08-27 02:17:44