扶贫资金审计现状及对策研究

2020-03-03 08:51

福建质量管理 2020年2期

(兰州财经大学 甘肃 兰州 730020)

一、引言

为了改善贫困落后地区经济发展和人民群众的生活条件,支持贫困地区摆脱贫穷落后的现状,国家财政设立扶贫专项资金。同时扶贫资金的具体分发调配使用问题极为关键,直接影响到扶贫攻坚工作的成败与否。然而根据国家审计署公告中相关数据的分析和研究,我们看到截止目前我国扶贫专项资金的有效利用率很低,仍存在资金闲置、浪费、冒领、挪用、违规使用、贪污腐败等不良行为,因此,急需要加强对扶贫资金使用的监控。

二、扶贫资金审计工作的现状分析

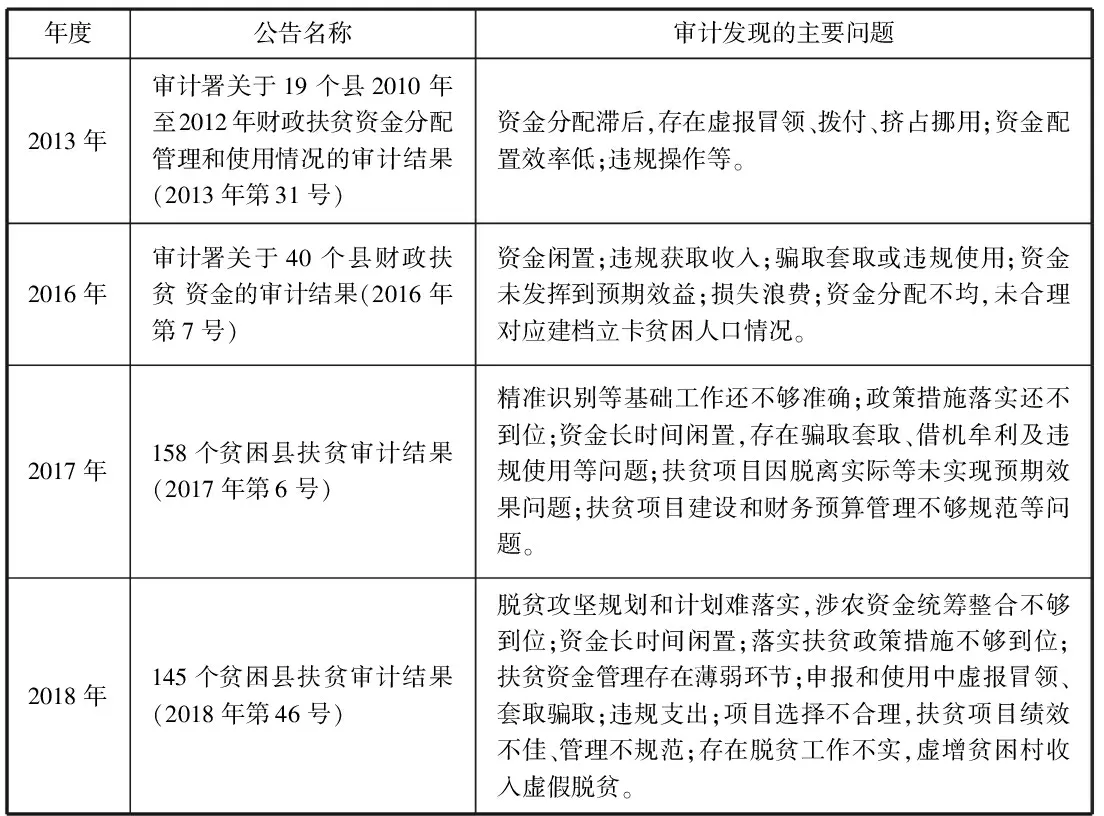

为坚实有效地贯彻落实国家战略,强化扶贫资金管理,审计机关正在发挥着越来越重要的作用。在预算执行、财政收支管控、经济责任和重大政策措施履行情况跟踪等各类审计中,都把精准扶贫、精准脱贫政策措施落实情况作为重要审计内容。截至 2018年年底,我国审计署网站公布过四次关于财政扶贫资金的专项审计结果,如表1所示。

表1 审计署发布的关于扶贫资金审计结果公告官网统计

数据来源:中华人民共和国审计署

从审计署公布的审计结果公告内容折射出现阶段扶贫资金审计工作中尚待改善和解决的一些问题。1.绩效审计评价体系尚不健全、相关制度不够完善。虽然我国颁布了《财政专项扶贫资金绩效评价办法》和相关评价指标,但是其设计的财务指标过于宏观,并且对于扶贫资金的绩效审计更注重经济效益,而忽视了生态效益、社会效益,不能看到未来的预期效果。各地区扶贫资金审计的相关制度不全面、存在较大差异,如绩效审计尚未形成规模效应,扶贫项目绩效不佳或损失浪费问题依旧存在。在2018年审计署开展的扶贫资金专项审计中,共查出违纪违法、损失浪费、管理不规范等问题金额39.75亿元,占抽审资金的6.35%,虽较2016年下降1.6个百分点,但绩效审计相关工作还比较薄弱,还需进一步的探索和完善。2.审计监督不足、责任落实不到位。我国对财政扶贫资金的审计工作主要是以事后财务检查、管控为主,而事先对扶贫资格的识别和资金具体投向、项目预估等工作实施不到位,审计内容较狭窄,致使正如审计结果公告中列明的违规冒领、挪作他用、骗取财政扶贫资金、资金闲置或滥用等行为发生;部分地区存在“屡审屡犯”现象,由于后续监管和整改不及时导致虚报套取、项目实施进度缓慢等问题持续存在。3.审计方法上未能充分利用现代信息技术。在当前互联网“+”大数据背景下,提升审计技术对审计工作的支持势在必行,这将对提升审计效率和准确性大有裨益,但还存在利用程度不够,一些落后地区未形成完善的数据化信息系统,部分审计人员对先进技术未充分掌握,无法做到全面、实时的监控、快速发现并解决问题。4.审计结果的相关信息不透明。目前,除了审计署和部分地市,还有一大部分地区涉及到了扶贫资金审计项目却从未发布过相应的审计结果公告,使得相关群众对关系切身利益的扶贫资金及项目的使用和推进情况了解甚微,将会造成审计成果运用不理想。

三、完善我国扶贫资金审计的对策

(一)完善绩效审计评价体系及相关制度。强化绩效意识,完善扶贫资金绩效审计评价体系。总结不同扶贫资金绩效审计的特点及经验,指标的设计应综合考虑经济效益、环境效益、社会效益,建立适用性强的财政扶贫绩效审计的评价标准和指标库。面对具体的审计项目,选择相应的审计指标进行绩效评价,使财政扶贫资金绩效审计更加高效。对扶贫开发项目进行绩效评估,建立完善扶贫项目资金的跟踪问效制度、目标评价体系和效益考核机制,加强项目事前、事中、事后的监督检查,严格实行扶贫项目检查验收考核制度,对未达到计划要求的项目要责令其限期整改,确保扶贫项目质优价实、真实落地。

(二)强化审计监督,使责任落实到位。持续监督项目实施全过程。一是从贫困资格的识别着手进行审计监督,对贫困人口进行“精准识别”,并录入贫困信息网络系统以便进行实时追踪。二是对项目实施全过程的跟踪监督。重点关注扶贫资金的分配、拨付及使用情况,及时关注和跟踪项目的建设进度。三是对项目实施情况进行全面评估。

(三)充分利用大数据,优化审计人员队伍。充分利用大数据与信息技术。将可视化分析、有效收集数据、预测性判断与分析、算法引擎等一系列核心技术正确高效地运用到扶贫审计工作当中,整合扶贫资金的筹集、分配、管理、和维护,为资金使用决策提供真实、有效数据信息,促进扶贫资金的高效利用,实时掌握扶贫资金的统筹进度、分配去向、使用流向,扶贫项目建设进度、维护情况与监管情况。

(四)扩大审计结果的公开,强化社会监督作用。不仅仅是审计署,地方审计机关也应该公布关于扶贫资金的审计结果。习近平总书记指出,要加强扶贫资金阳光化管理,加强审计监管。首先,公布审计结果不仅有利于进一步落实审计整改,而且对骗取套取、违规支出等资金追回具有促进作用;再者,提升审计结果公告质量,让群众更及时、全面地了解相关信息,发现问题及时反馈,使社会监督发挥更大作用。

猜你喜欢

消费电子(2022年6期)2022-08-25

建材发展导向(2021年6期)2021-06-09

股市动态分析(2020年13期)2020-08-12

股市动态分析(2020年12期)2020-08-12

股市动态分析(2020年11期)2020-08-10

股市动态分析(2020年10期)2020-08-10

近代史学刊(2018年2期)2018-11-16

消费导刊(2017年20期)2018-01-03

现代商贸工业(2016年35期)2016-04-09

中国卫生(2015年5期)2015-11-08