七匹狼并购肯纳服饰案例分析

2020-03-03 08:51:22

福建质量管理 2020年2期

(1.武汉大学经济与管理学院 湖北 武汉 430072)(2.北京师范大学经济与工商管理学院 北京 100875)

一、导论

(一)研究背景与研究意义

1.研究背景

如今中国市场经济改革正处于经济全球化背景下的重要转型期,国内外产业布局和市场格局的重新调整,以及企业快速适应环境变化和持续提高核心竞争力的内在需求,使得并购重组成为激烈竞争环境下企业谋求发展壮大的有效途径。2011年,福建七匹狼实业股份有限公司宣布:以7000万元正式收购杭州肯纳服饰有限公司(下称杭州肯纳)100%股权。

2.研究意义

本文通过研究七匹狼并购肯纳服饰的案例,以事件研究法对超额收益率进行分析进行分析,发现与我们以往认为的并购有利于企业扩张的认识存在差距,这一兼并并没有促进七匹狼超额收益率的提高。本文通过对服装行业并购的动因以及绩效的案例分析,打破了人们的固有思维,丰富了与并购相关的文献。

(二)文献综述

1.并购动因文献综述

从并购动因方面,学者们基于不同理论给出了相应的解释,并在发展过程中不断涌现新的理论和假说。效率理论方面,Ansoff(1965)比较早地提出协同效应,随后学者们不断将其细分和深化,效率理论学派进一步发展出了:差别管理效率假说、无效管理者替代假说、协同效应假说等。Dopfer(1991)认为并购可以改进并购双方的效率,实现优势互补[1]。Seth和Pettit(2002)并购行为的产生是考虑并购产生整体之和大于部分相加的协同效应,并且主要体现在经营管理和财务上[2]。而在代理理论方面,Jensen(1984)提出了自由现金流假说。他认为当企业存在大量现金流时,股东和管理者就会对现金流的所有权和支配权产生分歧和利益冲突,并购是解决这一矛盾和冲突的方法之一[3]。

国内对并购动机的研究在资源基础理论和效率理论上结论大体一致,且有学者提出中国企业并购动机也受政府主导和国民经济结构调整影响。曹玉珊(2007)选取860个并购样本做回归分析,得到结论:管理者选择并购战略的直接目的在于提高增长速度,而非提高企业价值(权益净利率)[4]。李青原、田晨阳、唐建新、陈晓(2011)认为横向并购的动机并非为了增加市场势力,而是为了获得协同效应和提高效率,[5]。其他学者从需求层次和产业因素等角度,提出了相应观点。杨晓嘉(2004)从需求层次理论角度解释中国上市公司的并购动机,认为上市公司所处的需求层次为比较基础的安全需要,并购动机为保护上市资格、维护融资咨格等[6]。周绍妮、文海涛(2013)认为许多并购被评判为失败是不科学的[7]。

2.并购绩效文献综述

在并购绩效方面,考核一项并购是否有价值的评判标准是并购绩效,主要采用会计研究法和事件研究法。在我国股票市场的不断发展下,事件研究法将产生越来越大的作用在会计指标的选取上,Healy,Palepu和Ruback(1987)运用总的资产收益率(ROA)分析得出并购不会使并购公司盈利水平下降[8]。原因是提出了行业因素,利用行业业绩为基准,采用资产回报率和经营现金流量作为指标,来研究并购产生的绩效。在影响因素的研究上,李梅(2014)将行业因素引入,认为并购不会给企业带来超出行业平均水平的超额收益率,同行业并购和多元化并购绩效没有显著差异,而股权集中程度影响短期绩效[9]。曹湘平、刘欢(2018)认为融资约束水平会影响能够并购绩效,融资约束水平越高,并购绩效越差。[10]。

二、案例背景

(一)福建七匹狼实业股份有限公司

福建七匹狼实业股份有限公司于2004年8月6日登陆深圳证券交易所,股票代码002029,以7.45元的价格发行2 500万股,募集资金18 625万元。

(二)杭州肯纳服饰有限公司

杭州肯纳服饰有限公司成立于2008年03月06日,注册资本为3000万元人民币,是一家致力于国际一线奢侈品牌代理销售的服饰专营公司。

杭州肯纳服饰总资产为80 737 703.02元,净资产41 782 759.63元,2010年实现营业收入66 373 916.14元,净利润7 844 051.55元。虽然公司在近几年发展就快,盈利质量也较高,但是由于代理销售奢侈品牌,所以这几年的销售费用、管理费用等花费也十分大,资金缺口较大。

(三)并购介绍

1.并购价格

2011年2月28日杭州肯纳服饰有限公司原股东上海嘉兰投资有限公司和上海允典名尚服饰有限公司与福建七匹狼实业股份有限公司签订股权转让协议,福建七匹狼实业股份有限公司出资7 000万元受让原股东的全部股权,注册资本保持不变。最终七匹狼全资收购杭州肯纳服饰100%股权,使其成为旗下一家全资子公司。

肯纳在2010年的净利润达到784万元。再以10倍市盈率(国际资本配置准则,市盈率以8—10倍为合理水平)来估值,收购作价最后定为7 000万元。

2.支付方式——现金支付

(1)企业内部有充足的现金流和稳定的现金流

七匹狼2011年度实现净利润412 308 012.45 元,且上年留存未分配利润663 787 070.48元(数据来源:七匹狼2011年年报),说明企业的经营状况良好,支付能力强。

(2)购并公司的股东权益

虽然七匹狼是上市公司,除现金外,还可以其他支付方式,但现金支付方式具有不影响并购方主要股东的持股比例,继续保持其控股地位的优点,股权支付会稀释原有股东对企业的控制权,负债融资会加大企业的偿债压力,七匹狼当年并未通过股权或负债方式为此项投资融资。

(3)目标公司的特点

七匹狼以现金7 000万人民币收购杭州肯纳服饰(合并日账面价值44 952 001.12元),价格合理,对目标公司股东具有吸引力,有利于促进购并实现,杭州肯纳服饰发展前景良好,但是代理国际品牌需要有很大的投入,遇到资金短缺瓶颈,七匹狼充足的资金能够支持肯纳德快速发展。

三、经济后果分析——超额收益率分析

(一)研究方法

根据事件研究法,将七匹狼收购肯纳服饰定义为事件。事件日为首次宣告日,即2011年3月1日,选择的事件窗口为21天,即事件前10天到事件后10天(-10,+10)。估计期为事件前180天到事件前11天(-180,-11),共计170天。

(二)研究步骤及指标构造

本文采用市场模型计算正常收益和非正常收益。其基本模型为:

Rit=αi+βRmt+εit

(4-1)

其中,Rit表示个股正常收益率,Rmt表示市场组合的正常收益率,εit为随机扰动项,表示超常收益率。

步骤一:计算每只股票和市场的日正常收益率。

个股的正常收益率Rit=(Pit-Pit-1)/Pit-1。其中,Rit是个股i在t期的收益率,Pit和Pit-1是个股在t、t-1期股票收盘价格。

市场组合的正常收益率为:

Rmt=(Sit-Sit-1)/Sit-1

(4-2)

其中,Rmt是t期的深证成份指数收益率,Sit和Sit-1是第t、t-1期的深成指数,若遇到股市休市,则顺延到下一个交易日。

回归得到市场组合收益率和个股收益率的拟合方程为Rit=-0.0004+0.5536Rmt。

步骤二:计算样本股票的日异常收益率。

异常收益率是样本股票当日的实际收益率减去根据估计期拟合线性方程估计出的事件期预期收益后的差额。

异常收益率为:

ARit=Rit-ai-βRmt,t=[-10,+10]

(4-3)

步骤三:计算所有样本股票的日平均异常收益率。

步骤四:计算累计平均异常收益率。

将事件期内日均异常收益率加总即得累计平均异常收益率CAR。

步骤五:T检验CAR与0的差异性。

假设检验:H0:CAR=0,说明七匹狼宣告收购肯纳的消息对股票没有影响,即累计异常收益率的变化是随机波动造成的。

H1:CAR≠0,说明收购宣告对股票有影响,即累计异常收益率的变化不是随机波动造成的。

检验统计量

(4-4)

(三)实证结果

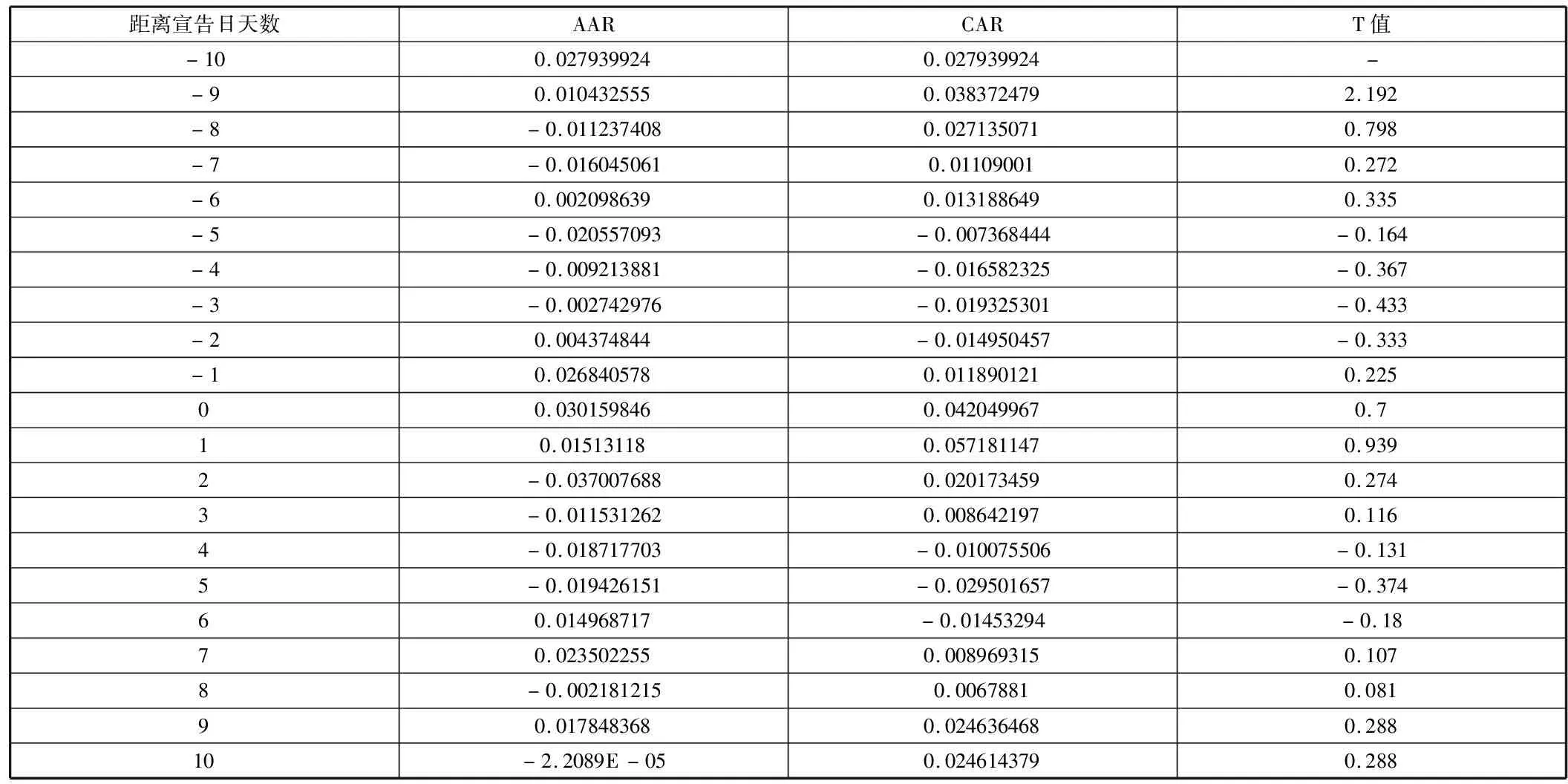

样本股票累计平均异常收益率及T检验结果:

分析下表可得:七匹狼宣告收购肯纳服饰消息前后,累计平均异常收益率在正负之间波动。其中,CAR为负的有7天,宣告前有4天,宣告后有3天,分布比较随机。并且统计检验结果显示,累计平均异常收益率在估计期内均不显著。所以,我们可以得出结论:七匹狼宣告收购肯纳服饰,没有产生显著且持续的累计平均异常收益率,股票价格对收购消息不敏感。

表4-1 样本股票累计平均异常收益率及T检验结果表

注:“*”、“**”、“***”分别表示通过0.1、0.05、0.01水平的显著性检验。

四、结语

自改革开放以来,我国经济环境越来越好,企业面临着更多更好的机遇,也焕发了前所未有的活力,但是在涉及到关乎企业生存发展的重大决策时,应该选择恰当的时机。从经济环境来看,七匹狼收购杭州肯纳,刚好迎来奢侈品行业的春天,无疑是最好的时机。但是,我们也要充分认识并购的风险,做好事前研究与事后监督反馈,保证我们的经济决策能最大限度地促进企业发展。

猜你喜欢

小哥白尼(野生动物)(2021年3期)2021-07-21 02:28:28

学生天地(2020年22期)2020-06-09 03:07:44

第一财经(2020年1期)2020-02-10 04:11:10

娃娃乐园·综合智能(2019年12期)2020-01-15 00:40:08

福建轻纺(2017年9期)2017-11-02 03:36:34

纺织服装周刊(2015年22期)2015-02-05 15:28:39