研发投入跳跃与企业绩效

2020-02-28 11:55李海东戎晓婕

华南理工大学学报(社会科学版) 2020年1期

关键词:企业绩效

李海东 戎晓婕

摘 要: 基于间断平衡理论和组织冗余视角,以725家中国A股上市公司2007—2016年面板数据为样本,并按照企业规模、所有权集中度、成熟度、所有权性质等进行分类,系统分析了研发投入跳跃对企业绩效的影响以及可用冗余、潜在冗余对两者关系的调节效应。研究表明,研发投入跳跃对企业绩效的影响呈倒 U 形,即起初研发投入跳跃促进企业绩效,但是当跳跃超过一定幅度后,影响由正向变为负向。可用冗余负向调节研发投入跳跃与企业绩效之间的正向关系。相比于大型、所有权集中、成熟、国有企业,小型、所有权分散、年轻、非国有企业中,可用冗余对研发投入跳跃与企业绩效之间关系的负向调节更加显著;潜在冗余对研发投入跳跃与企业绩效之间关系的正向调节更加显著。

关键词: 研发投入跳跃;企业绩效;可用冗余;潜在冗余;样本分类

中图分类号: F275 文献标志码:A 文章编号:1009-055X(2020)01-0058-14

doi:10.19366/j.cnki.1009-055X.2020.01.006

一、引 言

当今时代,科技进步是经济增长的源泉和动力,研发创新是企业保持竞争力的核心武器和后续生命力的象征[1]。现代商业社会中,市场竞争日益激烈,如果企业要在行业内立足、走向市场、获得持续发展和实现长期盈利,就必须掌握科技创新的主动权,加强研发投入,实现技术、产品、服务和流程等方面的创新。

企业主要进行两种创新活动:探索式创新和利用式创新。前者是对新知识、新技能和新市场的挖掘、实验与发现,即探索新的可能性;后者是对现有能力、技术和范例的精细与扩展,即利用旧的确定性[2]。企业为了实现不断发展和持久盈利,不仅需要利用式创新,而且当现有能力不再具备足够竞争价值时,需将研发工作重点转移到探索式创新上,以获得更具竞争力的优势。Mudambi等[3]和吴建祖等[4]提出“研发投入跳跃”的概念,即研发投入在一段时间内脱离历史趋势发生的最大变化,跳跃的发生意味着企业在探索式创新和利用式创新之间进行转移,它与更高引用的专利和更好的绩效相关联 [3]。但是,由于探索式创新和利用式创新的本质性差异,“跳跃”存在巨大风险,“跳跃”程度越高,企业失败的可能性也越大[5]。因此,研发投入跳跃和企业绩效之间可能不是简单的线性关系,研发投入跳跃对企业绩效的影响需要更深层次的分析和检验。

创新需要企业内部资源的支持。其中最重要的是财务资源,以确保创新想法能有效地转化为新的流程、产品和服务[6]。组织冗余是企业内部能够以自由裁量方式使用的闲置资源,主要包括可利用冗余、吸收冗余和潜在冗余 [7]。当发现新生的、具有潜在价值的创新项目时,这些闲置资源可以为研发支出提供资金支持,也能够在企业经营不佳时提供缓冲,对企业的创新活动与绩效表现产生影响。一方面,组织冗余利于企业发展,因为它不但能够避免企业在经营不佳时被迫削减研发支出,而且提高了企业对新兴创新项目的投资潜力[8-9];另一方面,组织冗余会对企带来负面作用,可能放松对创新项目的管理纪律,使得资源的利用缺乏效率,不利于创新产品的增加,从而损害企业发展 [10]。事实上,组织冗余与企业创新、绩效的关系比之前研究结果显示的要更为复杂[11]。目前,很少有学者从创新的间断平衡视角分析这三者之间的关系,探究企业在探索式创新和利用式创新的转变过程中,组织冗余对创新与绩效的影响。

鉴于此,本文基于间断平衡理论和组织冗余视角,分析研发投入跳跃对企业绩效的作用,具体检验组织冗余对两者关系的调节效应。同时,按照企业规模、所有权集中度、成熟度、所有权属性进行样本分类,首次研究对比了不同类型企业中组织冗余、研发投入跳跃、绩效之间的关系。

二、理论与假设

(一)研发投入跳跃与企业绩效

利用式创新和探索式创新是企业创新活动的基本元素[12]。前者旨在于稳定可测的环境中追求精益求精,提高生产效率;后者则专注于冒险、搜索、实验、发现,旨在创造新知识、技术、市场等。企业可以从利用旧的确定性与探索新的可能性中获取收益[2], 但是过度依赖其中任何一个都将不利于企业的长久发展,在利用式创新和探索式创新之间保持适当的平衡关系对企业的生存与发展至关重要。此外,探索与利用活动需要的企业资源与组织结构具有差异性,相互间存在一定的紧张关系[12]。间断平衡是探索与解决利用内在矛盾的重要策略。间断平衡强调企业在不同期间内专注于探索式创新或者利用式创新,探索式创新和利用式创新交替进行[13]。间断平衡策略下,企业可以保障在特定时期内将有限的资源集中于探索活动或者利用活动,从而提高创新效率,增加创新成果。并且企业可以根据环境变化及时调整创新战略重点,充分利用现有的创新成果,积极探索未来的竞争优势,实现企业短期收益与长期发展 [13]。实证研究表明,探索式创新成本远高于利用式创新成本[14-15],企业的创新活动从利用式转向探索式会带来研发支出的急剧增加,从探索式转向利用式则会导致研发支出的急剧减少。因此,企业的研发投入在一段时期内脱离历史趋势发生的最大变化,通常意味着利用式创新与探索式创新的转换,表明企业内部发生了间断平衡。

当研发投入短期内急剧增加时,意味着企业从利用式创新转向探索式创新。在较长的一段时期内,企业可以通过利用原来创新成果获取垄断优势,实现超额收益。但由于竞争对手的模仿和科学技术的进步,当前优势会不断被侵蚀,企业需要识别出环境的变化,调整创新战略,实施探索式创新,综合不同的知识体系,探索新的技术轨道,培育新的竞争能力[16],從而更好地面对未来市场竞争,提高企业价值。当研发投入短期内急剧减少时,意味着企业从探索式创新转向利用式创新。企业在最初的探索活动中投入了大量资金,通过实施利用式创新,不断完善之前探索式创新成果,收回前期投资成本,创造稳定可靠的收益,巩固当前竞争优势,最大化现有资源价值,扩大市场份额与提升盈利能力[17]。相关研究表明,如果企业管理者选择正确的转换时机,从利用式创新转向探索式创新,可增加新领域中高度引用的突破性专利数量;从探索式创新转向利用式创新,可增加现有领域中一系列有价值的专利数量,更多的高质量专利对企业发展、提升绩效有利[3]。本文用研发投入跳跃,即一段时期内研发投入脱离历史趋势发生的最大变化的绝对值作为企业实施间断平衡策略的代理变量,代表企业在利用与探索之间的转换。研发投入跳跃表明企业内部进行积极研发管理,与更好的绩效表现相关联。

然而,研发投入跳跃过程伴随着风险,“跳跃”程度越高,失败的可能性也越大。第一,探索式创新风险巨大。利用式创新过程中,企业主要利用现有知识,在目前所具备的一系列技术领域内开展知识创造活动;而探索式创新过程中,企业脱离目前核心知识基础,在更广泛的技术领域内进行创新活动[18]。探索式创新过程中,需要综合利用各种知识体系,将公司推向新的技术轨道。探索式创新是一个随机过程,随机性质使得企业无法预测哪一个创新项目可以带来收益[19]。并且探索式创新需要公司有较强的灵活性,以适应新的创新形式。第一,与利用式创新相比,探索式创新风险高,无法保证确定的收益,一旦失败,将产生巨大的负面效应。第二,转换成本高昂。探索式创新以挖掘、发现、实验、冒险和创新为特征,利用式创新则以细化、实施、效率、生产和选择为特征,两者所需结构、过程、战略、能力和文化存在本质差异[20]。无论是从探索式创新转向利用式创新,还是从利用式创新转向探索式创新,都会产生高昂的转换成本。转换是一种深层次的组织变革,探索式创新与利用式创新相互转变时,资源配置模变化巨大,要求企业克服组织惯性,调整甚至是改变现有的组织构架、行为规范、价值观念等。变革幅度越大,风险越大,失败的可能性也越高[21]。第三,转换时机的判断。管理者进行研发投入决策,不仅需要清楚企业当前创新策略重点,也必须要确定合适的时机。如果转换时机选择错误,在企业现有竞争优势仍具有价值之时,选择从利用式创新转向探索式创新将带来很高的机会成本;而企业在创造新的竞争优势之前选择从探索性创新转向利用式创新,将无法享受探索式创新的收益[2]。

因此,我们提出第一个假设:

H1:研发投入跳跃对企业绩效的影响呈倒 U形,即起初研发投入跳跃促进企业绩效,但是当跳跃幅度过大,转换的风险高于收益,影响由正向转为负向。

(二)调节效应

无论是探索式创新还是利用式创新,都需要企业资源的支持,尤其是财务资源。因为创新需要大量投资,充分的财务资源可以为创新提供必要的人力、设备、技术和基础设施的支持,保证创新项目的顺利进行[7]。企业组织冗余是资助企业进行创新活动的一种储备资源,起到缓冲的作用,可以“帮助组织进行调整以成功地适应内部调整压力和外部政策改变压力”[22]。创新活动可能消耗企业大量资源,而且回收期较长,不确定性高。组织内部充分的冗余资源可以帮助减少企业对失败的恐惧,带来宽松的控制、制度化的创新和增加的实验,提高风险承担能力[7,23],从而加强对创新活动的投入。按照冗余恢复的容易程度或者速度,将组织冗余分为三类:可用冗余、可恢复冗余和潜在冗余[8]。可用冗余是企业能够利用但是尚未有具体使用方向的资源,它可以资助创新活动;可恢复冗余是组织内未充分利用的资源,它已经被组织利用,但是可以通过提高使用效率进行恢复,诸如将未被充分利用的人力资源转换为研发活动需要的人力资本等,也叫吸收冗余;潜在冗余是以企业借贷能力形式存在的冗余资源,代表企业未来生成资源的能力[7]。

以上三种组织冗余类型中,可用冗余和可恢复冗余都是企业现存资源,潜在冗余代表企业未来资源。相关研究表明,可恢复冗余对企业研发创新的影响程度较低,主要是因为可恢复冗余资源的利用涉及不同类型资源的转化,诸如将闲置工厂的生成能力进行利用,为创新活动提供必要的技术设备等。这种类型的转化在公司经常发生的可能性较低,容易产生破坏,而且可能会加剧代理效应[24] 。因此,本文重点关注可用冗余和潜在冗余。

可用冗余主要以现金、有价市场证券或其他高流动性资产形式存在,可以在短时间内为企业新发现的研发项目予以帮助[25],当企业经营业绩不佳时,可用冗余提供了缓冲,防止突然削减研发支出,让管理人员在不担心失败的情况下支持研发工作的正常运行[26]。但是,可用冗余过多会导致更为宽松的管理,降低投资项目管理的纪律性,使冗余资源的利用缺乏效率,负面影响企业绩效。首先,在渴望增加资源控制以扩大管理权力的动力下,拥有大量自由现金流的管理者将投资尽可能多的项目,即使这些项目存在风险,而且没有正净现值[27]。并且,根据代理理论,充足的自由现金流可能会促使管理者投资负现值创新项目以获得私人利益[28] 。此外,相关理论表明,在上市公司内部管理体系下,当经济状况、生产技术、创新活动等因素发生变化时,管理者很难做到效率最大化的价值创造[29]。利用可用冗余支持研发活动,不同类型的研发项目,要求的效率水平也不相同,管理者未能满足应有的效率要求时,企业就会遭受损失。无论是从探索式创新转向利用式创新,还是从利用式创新转向探索式创新,都要求企业进行大量新的研发活动,企业内部大量的可用冗余,会弱化管理者对创新项目的管理纪律,降低资源的利用率,削弱研发投入跳跃对企业绩效的正向影响。

基于此,我们提出第二个假设:

H2:可用冗余负向调节研发投入跳跃与企业绩效的关系,即可用冗余水平高的企业中,研发投入跳跃对企业绩效的积极作用会降低。

潜在冗余本质上是从外部获得的资源,代表企业通过债务融资获得资源的能力。虽然研发活动有利于企业创造独特资产,但也在一定程度上削弱了企业通过资本市场获得外部资金的能力。这是因为,第一,研发活动周期长、风险高,具有一定的随机性,投资者很难确定未来的收益。第二,企业的内部知识储存是一種无形资产,通常不能作为担保品[30]。第三,由于市场不能很好地评估研发[31] ,在其他条件相同情况下,具有较高研发活动等相关无形资产的企业不能像一般企业那样借贷,难以使用在公开市场中具有价值的资产来保障贷款[32]。潜在冗余水平高的企业,通常是低负债低杠杆,具有更好的收益柔性,在资本市场上获得新资源的潜力也更大[7]。因此,低杠杆使得企业具备充分的收益灵活

性和外部筹资能力去资助新的、有前途的研发项目,维持项目的稳定运行,进而实现新产品开发,塑造未来的竞争优势。企业潜在冗余水平高,更可能根据面临的机会而不是当前经营绩效来改变研发投入,并且有利于管理者根据企业内外部环境作出科学合理的决策,降低探索与利用的转换风险,增强了研发投入跳跃对企业绩效的正面影响。高杠

杆企业承担较高的利息支付压力,对短期收益波动更敏感,更可能会削减研发支出进行

真实盈余管理,以实现短期收益表现,不利于企业的长远发展,降低了研发投入跳跃对

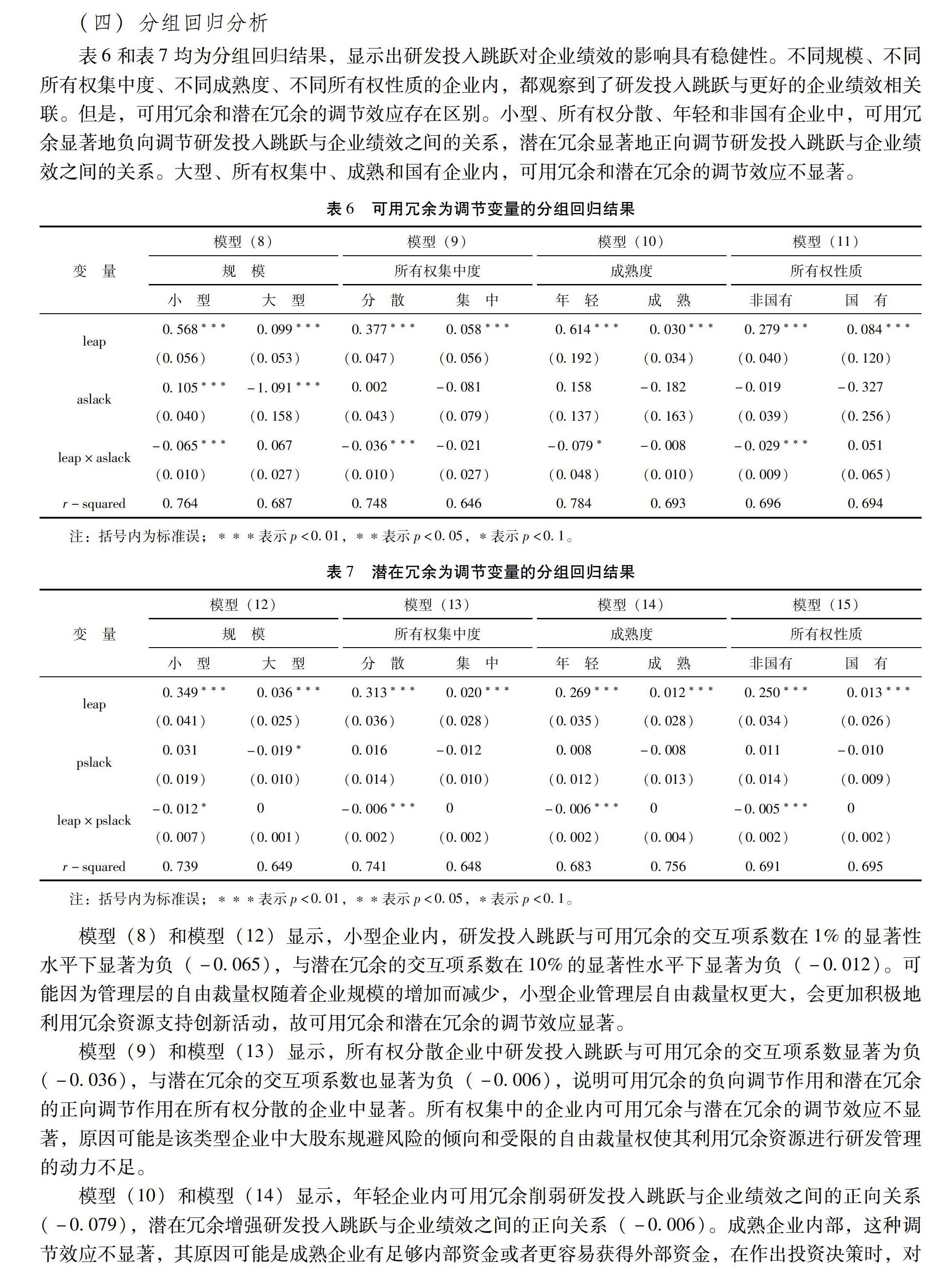

[TP2-1.tif;S*6;Z1,Y][TS(*1]图1 概念框架图[TS)]

企业绩效的正面影响。

基于此,我们提出第三个假设:

H3:潜在冗余正向调节研发投入跳跃与企业绩效的关系,即潜在冗余水平高的企业中,研发投入跳跃对企业绩效的积极作用会更大。

综上所述,提出本文的概念框架,如图1所示。

二、研究设计

(一)样本选择

本文选取 2007—2016 年中国A股上市企业为研究样本,数据来自国泰安数据库和万得数据库,同时结合企业网站,根据企业年报等资料对数据进行补充和验证。根据研究需求,本文对原始数据做了以下筛选和调整:①剔除 2007—2016 年研发支出数据缺失的企业;②为了保证企业经营稳定性,剔除2015年12月31号后上市的企业;③剔除业绩较差的ST、ST*、PT企业;④剔除数据缺失或者不全的企业。最终获得725家企业10年的观测数据。

(二)變量设计

1.被解释变量

企业创新理论的实证研究中,一般采用托宾Q值衡量企业绩效。托宾Q是股票市值与企业实物资产重置价值之间的比率。我们认为由于中国股票市场有效性程度方面的问题,托宾Q等市场指标并不适用于评价企业绩效[33]。因此,本文采用总资产收益率代表企业绩效。

2.解释变量

(1)研发投入跳跃。

本文在Mudambi等[3]测量方法的基础上进行调整,取2007—2016年企业研发投入,然后构建时间序列自回归模型,获得企业十年间学生化残差绝对值的最大值。这可以衡量研发支出超出预期的变化,也可以确定研发投入的最大波动程度,即研发投入跳跃,并且记录跳跃发生时间。研发投入跳跃计算过程有以下三个步骤:

第一,计算第i个企业第t年的自回归模型残差eit。对每个企业历年研发投入构建二阶自回归模型,预测研发投入随时间变化的趋势,得到每一年的研发支出估计金额,然后用每一年的真实数据减去估计数据,得到残差eit,作为衡量研发支出变化的指标,如果企业残差小,说明企业具有比较平稳的研发支出。

第二,为了将结果相互比较,将残差标准化,生成学生化残差。

第三,获得每个企业学生化残差的最大值,即:

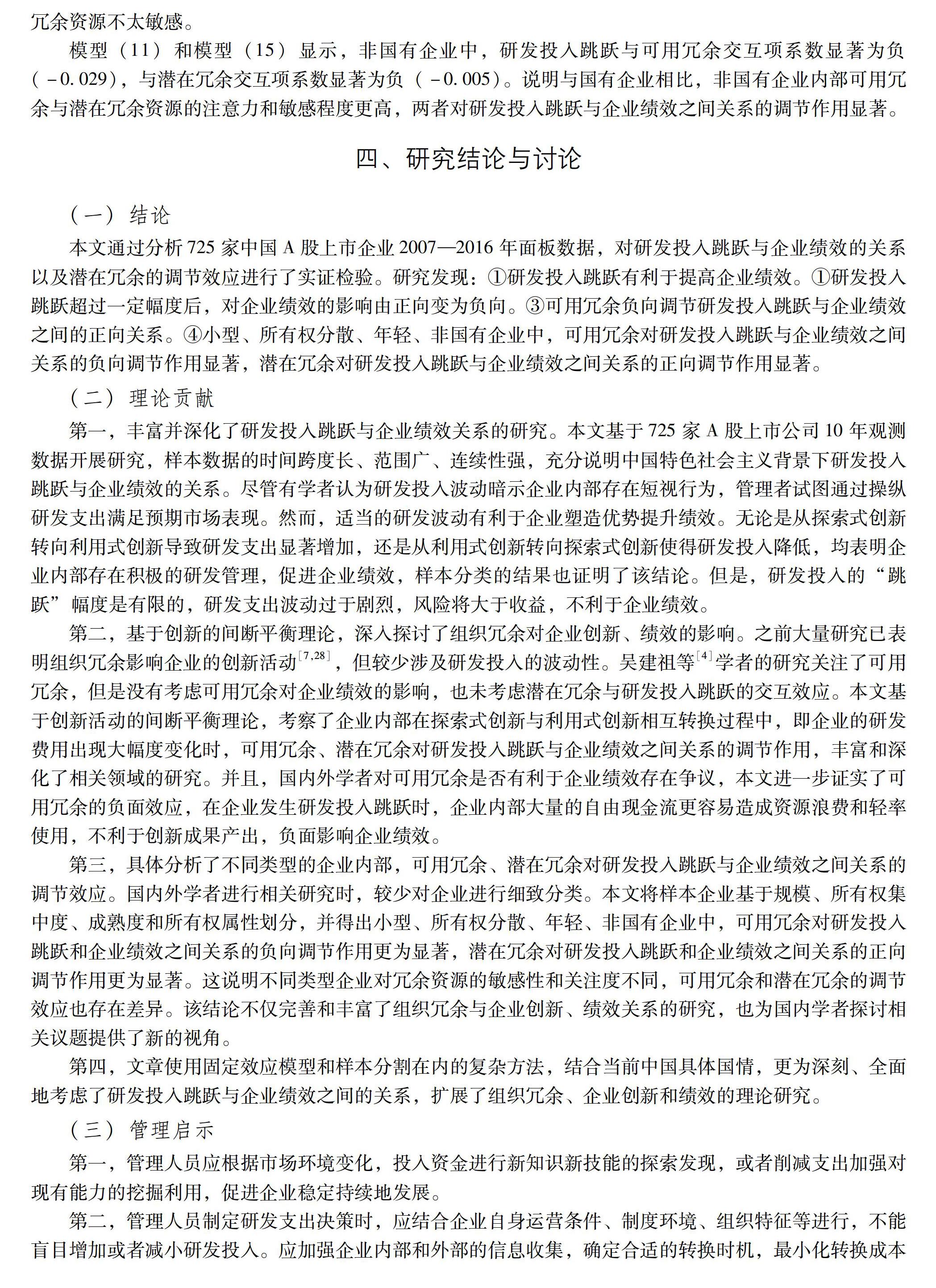

eit(max)= Maxt|eit(stud)|,2007年 这种方法可以得到企业的研发投入跳跃值。在研究期间,研发投入没有发生重大变化的企业的最大学生化残差相对较小;而研发支出进行一次或两次较大波动的企业将拥有相对较大的最大学生化残差。如果企业的研发支出经常发生波动,那么最大学生化残差也相对较小。因为学生化残差的计算方式是将预期残差除以所有预期残差的标准差,具有若干较大残差的企业将产生较大的残差标准差,这将导致相对较小的学生化残差;而具有一组相对较小的残差和少量大残差的企业会产生较大的学生化残差。此外,无论是研发投入的大幅增加还是显著减少,都表明企业发生了研发投入跳跃,实现探索式创新和利用式创新之间的转移,因此取绝对值。 (2)可用冗余。 可用冗余以流动比率衡量,即流动资产除以流动负债[28] 。 (3)潜在冗余。潜在冗余以债务权益比率衡量,即长期债务除以所有者权益。低负债权益比率企业有更高的潜在冗余,通过债务获得外部资源的可能性要大于高债务权益比率的企业[32]。 (4)控制变量。大量研究已证实研发投入强度(rd)与企业绩效之间存在密切联系[34-35]。因此应控制研发投入强度,研发强度用研发投入除以销售收入来衡量[4,32];有证据表明,企业的销售变动率(salesv)会影响研发投入变动[36],所以有必要对销售变动率进行控制,销售变动率用销售收入标准差来衡量[37];企业内部健康的财务状况有益于创新活动的开展,本文采用Altman-Z得分作为控制变量,代理企业的财务困境[5]。Altman-Z分数预测了企业两年内破产的可能性[38]。Altman-Z值评分大于3时,表明企业财务状况良好;评分在1.8~3的企业被认为处于灰色地带,财务状况不稳定;而评分低于1.8的企业被认为处于财务困境,破产的可能性更高。 Altman-Z得分计算如下: Altman-Z = 1.2 T1 +1.4 T2 +3.3 T3 +0.6 T4 +1.0 T5(2) 其中,T1 =营运资本/总资产; T2 =留存收益/总资产; T3 =息税前利润/总资产; T4 =权益/总负债;T5 =销售收入/总资产。 研发投入跳跃发生的时间(year)存在差异,时间因素可能会企业绩效产生影响,需要对跳跃发生的时间进行控制[4];企业的绩效受到所处行业的影响[3,32]。本文对行业进行控制,将行业(ind)分为制造业和非制造业,制造业取值为1,非制造业取值为0。此外,参照先前研究[3],本文也控制了企业成熟度(mature)、企业规模(size)、盈利状况(profit)等,国内外相关研究表明这些因素会对企业绩效产生影响。具体的变量定义见表1。 (三)分类 本文参考Fazzari[39]等人提出的样本分类方法,将样本企业根据企业规模、企业所有权集中度、企业成熟度、企业所有权性质四个方面进行分类 。 (1)企业规模。计算样本企业规模的中位数,并划分为两大组:企业规模高于中位数的大型企业和低于中位数的小型企业。研发支出是企业增长的重要因素,企业规模也影响创新活动投入。有学者认为,大型企业具备充分的资源禀赋和市场力量,负担得起研发项目费用,更能够承受创新活动的失败,更愿意推动创新活动,带来企业持续进步[40]。但也有实证研究发现企业规模与增长率之间存在负相关关系。企业规模影响企业的管理自由裁量权,规模越大,管理人员的管理自由裁量权则越低[41]。虽然大型企业可以通过规模经济和外部资金促进创新,但企业内部存在的不灵活的庞大机构也可能抑制了创新。小型企业中,管理者拥有更多自由裁量权,会更积极地利用冗余资源投资创新[42-43]。管理者的自由裁量权越多,就越会利用冗余资源,实施积极的研发管理,从而影响企业的绩效表现。因此,我们预计与大型企业相比,小型企业中组织冗余对研发投入跳跃和企业绩效的调节效应更显著。 (2)企业所有权集中度(用企业最大控股股东控股比例来衡量)。计算样本企业所有权集中度的中位数,并划分为两大组:所有权集中度超过中位数的集中企业和低于中位数的分散企业。所有权集度影響企业的投资决策。所有权越集中,管理层的监管控制越有效,随着大股东所有权的增加,会产生更大的激励和潜力来进行有效监督管理,使管理者的利益与股东的利益相一致[44]。由于研发项目收益的不确定性、研发支出与相应产出之间的时间延迟,所有权集中度对研发投资的作用受到大股东风险偏好的影响。一般情况下,典型的大股东因为持有企业的大部分股份,在商业事务中趋于规避风险和保守态度。所有权集中程度越高,管理层受到越严密的监控,对创新投资的自由裁量权限制越大[45],管理者推动创新实验和承担风险的主动性降低,从而趋向减小对冗余资源的利用。因此,我们预计与所有权集中企业相比,分散企业中组织冗余对研发投入跳跃和企业绩效的调节效应更显著。 (3)企业成熟度。计算样本企业成立时间的中位数,并划分为两大组:成立时间超过中位数的成熟企业和小于中位数的年轻企业。一般而言,成熟企业的官僚主义更强,并倾向对管理层获取闲置资源实施控制。此外,与年轻企业相比,成熟企业往往拥有足够的内部资金,也更容易获得外部资源,在制定投资决策时,对企业内部冗余资源不太敏感[46]。因此,我们预计与成熟企业相比,年轻企业中组织冗余对研发投入跳跃和企业绩效的调节效应更显著。 (4)企业所有权性质。根据所有权性质,即是否隶属于国有控股企业,将样本企业划分为两大组:国有企业和非国有企业。政府持股是中国股票市场的主要特征之一[47],是否为国有企业对研发创新和绩效表现等方面存在着重要影响。一方面,国有企业资本更雄厚、规模更大、技术支持更多,有利于企业开展创新活动。另一方面,国有企业可能相对更依赖特殊资金来源、特定的政策优惠以及保护性融资手段,高管因其与生俱来的政府背景更热衷于追逐风险较小的短期目标和短期收益[48],对组织冗余的注意力和敏感程度低。因此,我们预计与国有企业相比,非国有企业中组织冗余对研发投入跳跃和企业绩效的调节效应更显著。 (四)模型设定 为检验假设1,在借鉴国内外相关文献的基础上,考虑企业成熟度、企业规模、研发强度、盈利状况、销售变动率、Altman-Z得分、研发投入跳跃发生时间和行业,建立计量模型。 perfromit=[WB]α0+α1leapit+α2matureit+α3sizeit+α4profitit+α5rdit+α6salesvit+[DW]α7Zit+α8yearit+ α9indit+εit(3) perfromit=α0+α1leapit+α2leap2it+α3matureit+α4sizeit+α5profitit+α6rdit+[DW]α7salesvit+α8Zit+α9yearit+α10indit+εit(4) 其中,i 代表企业;t 代表时间;α0~α13为回归系数;εit为随机扰动项。 为检验组织冗余的调节,建立包含交互项的计量模型: perfromit=α0+α1leapit+α2aslackit+α3leapit×aslackit+α4matureit+α5sizeit+α6profitit+[DW]α7rdit+α8salesvit+α9Zit+α10yearit+α11indit+εit(5) perfromit=α0+α1leapit+α2aslackit+α3leap2it+α4leapit×aslackit+α5leap2it×aslackit+[DW]α6matureit+α7sizeit+α8profitit+α9rdit+α10salesvit+α11Zit+α12yearit+α13indit+εit(6) perfromit=α0+α1leapit+α2pslackit+α3leapit×pslackit+α4matureit+α5sizeit+α6profitit+[DW]α7rdit+α8salesvit+α9Zit+α10yearit+α11indit+εit(7) perfromit=α0+α1leapit+α2pslackit+α3leap2it+α4leapit×pslackit+α5leap2it×pslackit+α6matureit+[DW]α7sizeit+α8profitit+α9rdit+α10salesvit+α11Zit+α12yearit+α13indit+εit(8) 三、實证检验与结果分析 (一)描述性统计 表2为变量的描述性统计,列出了相关变量的均值、标准差。研发投入跳跃的均值为4.682,标准差为7.374,企业绩效的均值为5.972,标准差为6.760,潜在冗余的均值为10.552,标准差为24.148。表3为Pearson相关系数矩阵,列出了各变量相关系数和显著性水平,从中我们可以得到:①研发投入跳跃、可用冗余、潜在冗余等主要变量与企业绩效显著相关,表明变量选择是合理的;②自变量的相关系数处于 0~0.50的范围内,自变量间不存在多重共线性;③研发投入跳跃与企业绩效的相关系数显著为正,与假设情况相一致。 (二)回归分析 本文采取面板固定效应回归,结果如表4所示。模型(1)是基础模型的实证结果,模型(2)在模型(1)的基础加上研发投入跳跃的一次项,模型(3)在模型(2)的基础加上研发投入跳跃的二次项,模型(4)在模型(2)的基础加上可用冗余的影响以及研发投入跳跃一次项与可用在冗余的交互项,模型(5)在模型(4)的基础加上研发投入跳跃二次项与可用冗余的交互项。模型(6)在模型(2)的基础加上潜在冗余的影响以及研发投入跳跃一次项与潜在冗余的交互项,模型(7)在模型(4)的基础加上研发投入跳跃二次项与潜在冗余的交互项。 模型(2)结果显示,研发投入跳跃与企业绩效显著正相关(0.094),即研发投入跳跃会对企业绩效产生积极的影响。模型(3)中,研发投入跳跃一次项显著为正(0.190),二次项显著为负(-0.001),说明研发投入跳跃对企业绩效具有倒U形影响。跳跃幅度在一定范围内,促进企业绩效;当跳跃幅度过大,转换的风险高于收益,则负向影响企业绩效。假设1得到验证。 模型(4)结果显示,研发投入跳跃与可用冗余的交互项系数在10%的显著性水平下为负(-0.017),说明可用冗余显著地负向调节研发投入跳跃与企业绩效之间的正向关系,假设2得到证实。但是,模型(5)结果显示,可用冗余对研发投入跳跃与组织绩效间倒U形关系的调节作用不具有显著性。 模型(6)和模型(7)回归结果均显示,潜在冗余对研发投入跳跃与企业绩效之间关系的正向调节作用不具有显著性。 (三)稳健性检验 为了验证上述研究结论的可靠性,本文进一步选取净资产收益率作为企业绩效的代理变量。表5为稳健性检验结果,由它可知,研发投入跳跃与企业绩效之间倒U形关系具有稳健性。 (四)分组回归分析 表6和表7均为分组回归结果,显示出研发投入跳跃对企业绩效的影响具有稳健性。不同规模、不同所有权集中度、不同成熟度、不同所有权性质的企业内,都观察到了研发投入跳跃与更好的企业绩效相关联。但是,可用冗余和潜在冗余的调节效应存在区别。小型、所有权分散、年轻和非国有企业中,可用冗余显著地负向调节研发投入跳跃与企业绩效之间的关系,潜在冗余显著地正向调节研发投入跳跃与企业绩效之间的关系。大型、所有权集中、成熟和国有企业内,可用冗余和潜在冗余的调节效应不显著。 模型(8)和模型(12)显示,小型企业内,研发投入跳跃与可用冗余的交互项系数在1%的显著性水平下显著为负(-0.065),与潜在冗余的交互项系数在10%的显著性水平下显著为负(-0.012)。可能因为管理层的自由裁量权随着企业规模的增加而减少,小型企业管理层自由裁量权更大,会更加积极地利用冗余资源支持创新活动,故可用冗余和潜在冗余的调节效应显著。 模型(9)和模型(13)显示,所有权分散企业中研发投入跳跃与可用冗余的交互项系数显著为负(-0.036),与潜在冗余的交互项系数也显著为负(-0.006),说明可用冗余的负向调节作用和潜在冗余的正向调节作用在所有权分散的企业中显著。所有权集中的企业内可用冗余与潜在冗余的调节效应不显著,原因可能是该类型企业中大股东规避风险的倾向和受限的自由裁量权使其利用冗余资源进行研发管理的动力不足。 模型(10)和模型(14)显示,年轻企业内可用冗余削弱研发投入跳跃与企业绩效之间的正向关系(-0.079),潜在冗余增强研发投入跳跃与企业绩效之间的正向关系(-0.006)。成熟企业内部,这种调节效应不显著,其原因可能是成熟企业有足够内部资金或者更容易获得外部资金,在作出投资决策时,对冗余资源不太敏感。 模型(11)和模型(15)显示,非国有企业中,研发投入跳跃与可用冗余交互项系数显著为负(-0.029),与潜在冗余交互项系数显著为负(-0.005)。说明与国有企业相比,非国有企业内部可用冗余与潜在冗余资源的注意力和敏感程度更高,两者对研发投入跳跃与企业绩效之间关系的调节作用显著。 四、研究结论与讨论 (一)结论 本文通过分析725家中国A股上市企业2007—2016年面板数据,对研发投入跳跃与企业绩效的关系以及潜在冗余的调节效应进行了实证检验。研究发现:①研发投入跳跃有利于提高企业绩效。①研发投入跳跃超过一定幅度后,对企业绩效的影响由正向变为负向。③可用冗余负向调节研发投入跳跃与企业绩效之间的正向关系。④小型、所有权分散、年轻、非国有企业中,可用冗余对研发投入跳跃与企业绩效之间关系的负向调节作用显著,潜在冗余对研发投入跳跃与企业绩效之间关系的正向调节作用显著。 (二)理论贡献 第一,丰富并深化了研发投入跳跃与企业绩效关系的研究。本文基于725家A股上市公司10年观测数据开展研究,样本数据的时间跨度长、范围广、连续性强,充分说明中国特色社会主义背景下研发投入跳跃与企业绩效的关系。尽管有学者认为研发投入波动暗示企业内部存在短视行为,管理者试图通过操纵研发支出满足预期市场表现。然而,适当的研发波动有利于企业塑造优势提升绩效。无论是从探索式创新转向利用式创新导致研发支出显著增加,还是从利用式创新转向探索式创新使得研发投入降低,均表明企业内部存在积极的研发管理,促进企业绩效,样本分类的结果也证明了该结论。但是,研发投入的“跳跃”幅度是有限的,研发支出波动过于剧烈,风险将大于收益,不利于企业绩效。 第二,基于创新的间断平衡理论,深入探讨了组织冗余对企业创新、绩效的影响。之前大量研究已表明组织冗余影响企业的创新活动[7,28],但较少涉及研发投入的波动性。吴建祖等[4]学者的研究关注了可用冗余,但是没有考虑可用冗余对企业绩效的影响,也未考虑潜在冗余与研发投入跳跃的交互效应。本文基于创新活动的间断平衡理论,考察了企业内部在探索式创新与利用式创新相互转换过程中,即企业的研发费用出现大幅度变化时,可用冗余、潜在冗余对研发投入跳跃与企业绩效之间关系的调节作用,丰富和深化了相关领域的研究。并且,国内外学者对可用冗余是否有利于企业绩效存在争议,本文进一步证实了可用冗余的负面效应,在企业发生研发投入跳跃时,企业内部大量的自由现金流更容易造成资源浪费和轻率使用,不利于创新成果产出,负面影响企业绩效。 第三,具体分析了不同类型的企业内部,可用冗余、潜在冗余对研发投入跳跃与企业绩效之间关系的调节效应。国内外学者进行相关研究时,较少对企业进行细致分类。本文将样本企业基于规模、所有权集中度、成熟度和所有权属性划分,并得出小型、所有权分散、年轻、非国有企业中,可用冗余对研发投入跳跃和企业绩效之间关系的负向调节作用更为显著,潜在冗余对研发投入跳跃和企业绩效之间关系的正向调节作用更为显著。这说明不同类型企业对冗余资源的敏感性和关注度不同,可用冗余和潜在冗余的调节效应也存在差异。该结论不仅完善和丰富了组织冗余与企业创新、绩效关系的研究,也为国内学者探讨相关议题提供了新的视角。 第四,文章使用固定效应模型和样本分割在内的复杂方法,结合当前中国具体国情,更为深刻、全面地考虑了研发投入跳跃与企业绩效之间的关系,扩展了组织冗余、企业创新和绩效的理論研究。 (三)管理启示 第一,管理人员应根据市场环境变化,投入资金进行新知识新技能的探索发现,或者削减支出加强对现有能力的挖掘利用,促进企业稳定持续地发展。 第二,管理人员制定研发支出决策时,应结合企业自身运营条件、制度环境、组织特征等进行,不能盲目增加或者减小研发投入。应加强企业内部和外部的信息收集,确定合适的转换时机,最小化转换成本和决策失误成本,提高研发跳跃成功的可能性。同时,管理人员应该与内部科研人员充分沟通交流,提高决策的科学性和可行性。 第三,企业应注重内部资源的积累,优化内部管理体系,改善资源分配情况,提高资源利用效率和项目管理纪律,最大化冗余资源的利用价值,增加积极的研发管理的有效性,促进成功的研发投入跳跃。 第四,小型、所有权分散、年轻、非国有企业更应该充分发挥组织结构简单、决策灵活的优势,注重内部潜在冗余资源的积累,提高对可用冗余的利用效率,进行积极地研发管理,巩固当前竞争优势,塑造未来盈利增长点。为了促进这些类型企业发挥优势,提高创新能力,国家可以打造良好的政策环境,采取措施,从税收优惠、金融扶持、政府采购、项目安排等方面支持企业技术创新。同时,政府应完善相关法律法规,加强知识产权保护,建设知识产权长效保护机制。 (四)局限性 第一, 本文重点探讨了可用冗余、潜在冗余对研发投入跳跃与企业绩效关系的调节效应,然而可恢复冗余作为组织冗余的第三种类型,也能够为创新活动提供资金支持影响企业绩效,这是未来研究的一个方向。第二,本文以总资产收益率衡量研发投入带来的正面效应,研发成果与研发投入之间的关系更具有直观性,未来可以从研发成果角度,诸如新品产出、专利数量、专利引用等,考虑上市公司研发投入跳跃与创新产出之间的关系。第三,案例研究能够从实际角度具体有效地阐明组织冗余、研发投入跳跃与企业绩效三者关系,也有利于深入了解企业内部流程,未来研究可以结合具体企业案例进行。 参考文献: [1] ALESSANDRI T M, PATTIT J M. Drivers of R&D investment: the interaction of behavioral theory and managerial incentives[J]. Journal of business research, 2014, 67(2): 151-158. [2] MARCH J G. Exploration and exploitation in organizational learning[J]. Organization science, 1991,2(1): 71-87. [3] MUDAMBI R, SWIFT T. Knowing when to leap: transitioning between exploitative and explorative R&D[J]. Strategic management journal, 2014, 35(1): 126-145. [4] 吴建祖,肖书锋.创新注意力转移,研发投入跳跃与企业绩效——来自中国A股上市公司的经验证据[J]. 南开管理评论, 2016,19(2):182-192. [5] SWIFT T. The perilous leap between exploration and exploitation[J]. Strategic management journal, 2016, 37(8): 1688-1698. [6] HEROLD D M, JAYARAMAN N, NARAYANASWAMY C R. What is the relationship between organizational slack and innovation?[J]. Journal of managerial issues, 2006,18(3): 372-392. [7] LIU H, DING X H, HAI G, et al. How does slack affect product innovation in high-tech Chinese firms: the contingent value of entrepreneurial orientation[J]. Asia pacific journal of management, 2014, 31(1):47-68. [8] 蘇昕, 刘昊龙. 多元化经营对研发投入的影响机制研究——基于组织冗余的中介作用[J]. 科研管理, 2018, 39(1):126-134. [9] 毕晓方,翟淑萍,姜宝强.政府补贴、财务冗余对高新技术企业双元创新的影响[J]. 会计研究, 2017(1): 46-52. [10] KIM HICHEON, KIM HEECHUN, LEE P M. Ownership structure and the relationship between financial slack and R&D investments: evidence from Korean firms[J]. Organization Science, 2008, 19(3):404-418. [11] MARLIN D, GEIGER S W. A reexamination of the organizational slack and innovation relationship[J]. Journal of business research, 2015, 68(12): 2683-2690. [12] MARCH J G. Continuity and change in theories of organizational action[J]. Administrative science quarterly, 1996, 41(2): 278-287. [13] BURGELMAN R A. Strategy as vector and the inertia of coevolutionary lockin[J]. Administrative science quarterly, 2002, 47(2): 325-357. [14] HARRYSON S J, DUDKOWSKI R, STERN A. Transformation networks in innovation alliancesthe development of Volvo C70[J]. Journal of management studies, 2008, 45(4): 745-773. [15] GAGNON M A, LEXCHIN J. The cost of pushing pills: a new estimate of pharmaceutical promotion expenditures in the United States[J]. PLoS medicine, 2008, 5(1): 29-33. [16] CANTWELL J, MUDAMBI R. MNE competencecreating subsidiary mandates[J]. Strategic management mournal, 2005, 26(12): 1109-1128. [17] PIAO M, ZAJAC E J. How exploitation impedes and impels exploration: theory and evidence[J]. Strategic management journal, 2016, 37(7):1431-1447. [18] LUGER J, RAISCH S, SCHIMMER M. Dynamic balancing of exploration and exploitation: the contingent benefits of ambidexterity[J]. Organization science, 2018, 29(3): 449-470. [19] ANDERSON P, TUSHMAN M L. Organizational environments and industry exit: the effects of uncertainty, munificence and complexity[J]. Industrial and corporate change, 2001, 10(3): 675-711. [20] HE Z L, WONG P K. Exploration vs. exploitation: an empirical test of the ambidexterity hypothesis[J]. Organization science, 2004, 15(4): 481-494. [21] 贾慧英,王宗军,曹祖毅.研发投入跳跃与组织绩效:环境动态性和吸收能力的调节效应[J]. 南开管理评论, 2018, 21(3):130-141. [22] 张宸璐, 沈灏, 张洁,等. 闲置资源、双元创新与持续竞争优势——基于资源拼凑视角[J]. 华东经济管理, 2017, 31(12):124-133. [23] 曾萍, 吕迪伟, 谢军. 组织冗余对企业国际化的影响研究[J]. 华南理工大学学报(社会科学版), 2019, 21(3): 20-28. [24] TAN J, PENG M W. Organizational slack and firm performance during economic transitions: two studies from an emerging economy[J]. Strategic management journal, 2003, 24(13):1249-1263. [25] FROOT K A, SCHARFSTEIN D S, STEIN J C. Risk management: coordinating corporate investment and financing policies[J]. The journal of finance, 1993, 48(5): 1629-1658. [26] KUUSELA P, KEIL T, MAULA M . Driven by aspirations, but in what direction? Performance shortfalls, slack resources, and resourceconsuming vs. resourcefreeing organizational change[J]. Strategic management journal, 2017, 38(5) : 1101-1120. [27] JENSEN M C. Agency costs of free cash flow, corporate finance, and takeovers[J]. The American economic review, 1986, 76(2): 323-329. [28] LEE S. Slack and innovation: investigating the relationship in Korea[J]. Journal of business research, 2015, 68(9): 1895-1905. [29] JENSEN M C. The modern industrial revolution, exit, and the failure of internal control systems[J]. The journal of finance, 1993, 48(3): 831-880. [30] SIMERLY R L, LI M. Environmental dynamism, capital structure and performance: a theoretical integration and an empirical test[J]. Strategic management journal, 2000, 21(1): 31-49. [31] ABOODY D, LEV B. Information asymmetry, R&D, and insider gains[J]. The journal of finance, 2000, 55(6): 2747-2766. [32] SWIFT T. R&D expenditure volatility and firm performance: organizational and environmental contexts[J]. International journal of innovation and technology management, 2013, 10(4): 1-21. [33] 徐莉萍,辛宇,陈工孟.控股股东的性质与企业经营绩效[J]. 世界经济, 2006, 29(10): 78-89. [34] LEV B,SOUGIANNIS T. The capitalization, amortization and valuerelevance of R&D[J]. Journal of accounting and economics, 1996,21(1): 107-138. [35] HALL B H, JAFFE A, TRAJTENBERG M. Market value and patent citations[J]. Rand journal of economics, 2005, 36(1):16-38. [36] TUBBS M. The relationship between R&D and company performance[J]. Research technology management, 2007,50(6): 23-30. [37] 廖勇海, 劉益, 贾兴平. 利用式R & D向探索式R & D转变会影响企业绩效吗?[J]. 科学学与科学技术管理, 2015(5):85-94. [38] ALTMAN E I. Financial ratios, discriminant analysis and the prediction of corporate bankruptcy[J]. The journal of finance, 1968, 23(4): 589-609. [39] FAZZARI S, HUBBARD R G, PETERSEN B C. Financing constraints and corporate investment[J]. Brookinps paper on economic activity,1988(1):141-206. [40] 孫早, 郭林生, 肖利平. 企业规模与企业创新倒U型关系再检验——来自中国战略性新兴产业的经验证据[J]. 上海经济研究,2016(9):33-42. [41] MAYERS D, SMITH JR C W. Managerial discretion, regulation, and stock insurer ownership structure[J]. Journal of risk and insurance, 1994, 61(4): 638-655. [42] HAO K Y, JAFFE A B. Effect of liquidity on firms R&D spending[J]. Economics of innovation and new technology, 1993, 2(4): 275-282. [43] SHAIKH I A, OBRIEN J P, PETERS L. Inside directors and the underinvestment of financial slack towards R&Dintensity in hightechnology firms[J]. Journal of business research, 2018, 82(1): 192-201. [44] LEE P M, ONEILL H M . Ownership structures and R&D Investments of U.S. and Japanese firms: agency and stewardship perspectives[J]. The Academy of management journal, 2003, 46(2):212-225. [45] BURKART M, GROMB D, PANUNZI F. Large shareholders, monitoring, and the value of the firm[J]. The quarterly journal of economics, 1997, 112(3): 693-728. [46] BROWN J R, FAZZARI S M, Petersen B C. Financing innovation and growth: cash flow, external equity, and the 1990s R&D boom[J]. The journal of finance, 2009, 64(1): 151-185. [47] 田利辉. 国有股权对上市公司绩效影响的U型曲线和政府股东两手论[J]. 经济研究, 2005(10): 48-58. [48] 唐跃军, 左晶晶. 所有权性质、大股东治理与公司创新[J]. 金融研究, 2014,408(6): 177-192. R&D Spending Leap and Firm Performance — Moderating Effect of Available Slack and Potential Slack LI Haidong RONG Xiaojie (School of Management, University of Science and Technology of China,Hefei 230026, Anhui,China ) [WT5HZ]Abstract: [WTBZ]From the perspective of punctuated equilibrium and organizational slack, taking the panel data of 725 Chinese listed companies from 2007 to 2016 as a sample, and classifying the sample by scale, ownership concentration, maturity, ownership type, the impact of R&D spending leap on firm performance and the moderating effect of available slack and potential slack on the relationship between the two are analyzed. Research shows that R&D spending leap has an inverted Ushaped relationship with firm performance. R&D spending leap is beneficial to improve firm performance, but when the leap is beyond a certain range, it will bring negative effects to the firm. Compared to large, proprietaryconcentrated, mature, and stateowned enterprises, in small, proprietarydispersed, young, or nonstateowned firms, the relationship between R&D spending leap and firm performance is more significantly negatively moderated by available slack, and positively moderated by potential slack. Keywords:R&D spending leap; firm performance; available slack; potential slack; sample classification

猜你喜欢

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年32期)2016-11-24

商(2016年32期)2016-11-24

俪人·教师版(2016年15期)2016-11-22

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18