2019年奶源形势回顾与2020年展望

2020-02-27 04:13张利宇

中国乳业 2020年1期

文/张利宇

(全国畜牧总站行业统计分析处)

1 2019年奶源形势分析

2019年,奶牛存栏触底回升,生鲜乳产量继续增长,生鲜乳收购价格明显上涨,奶牛养殖效益显著提升,乳制品进口量继续增加,但增幅有所收窄。总的来看,原料乳供给由国内外两大资源共同满足,商品原料乳自给率继续下降,但降幅明显收窄。由于乳制品需求增长较快,国内生鲜乳已由相对过剩转为供给偏紧。

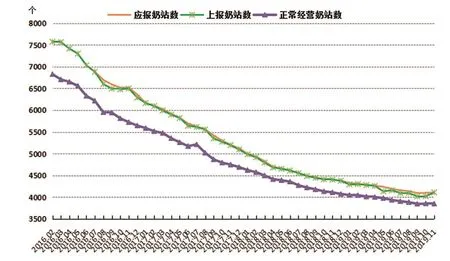

1.1 生鲜乳收购站数量经过长期下跌后开始回升

2010年,我国开始开展生鲜乳收购站全覆盖监测工作,生鲜乳收购站数量接近1.40 万个。此后,生鲜乳收购站数量呈下降趋势,2019年9月,数量降至4 000 个左右,之后数量连续2 个月回升,11月达到4 113 个,环比增加0.20%,同比下降6.61%(图1)。

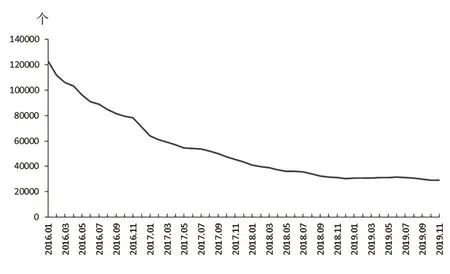

1.2 奶牛养殖场(户)小幅增加,奶牛存栏企稳回升

图1 2016年以来我国生鲜乳收购站数量变化情况

图2 2016年以来我国生鲜乳收购站覆盖的奶牛养殖场(户)数量变化情况

2019年11月,生鲜乳收购站覆盖的奶牛养殖场(户)2.91 万个,环比增加2.25%,同比减少6.38%(图2)。覆盖的奶牛养殖场(户)奶牛存栏企稳回升,11月监测生鲜乳收购站覆盖的奶牛养殖场(户)奶牛存栏460 万头(生鲜乳收购站监测的奶牛存栏及生鲜乳产量均为进行商品原料乳交易的部分,自产自食的奶牛存栏和产奶量没有纳入监测范围),环比增加0.20%,同比减少2.00%。成年母牛比例小幅回升,11月监测生鲜乳收购站覆盖的奶牛养殖场(户)的成年母牛存栏253 万头,占比达到54.96%,环比增加0.23 个百分点,同比增加0.36 个百分点(图3)。

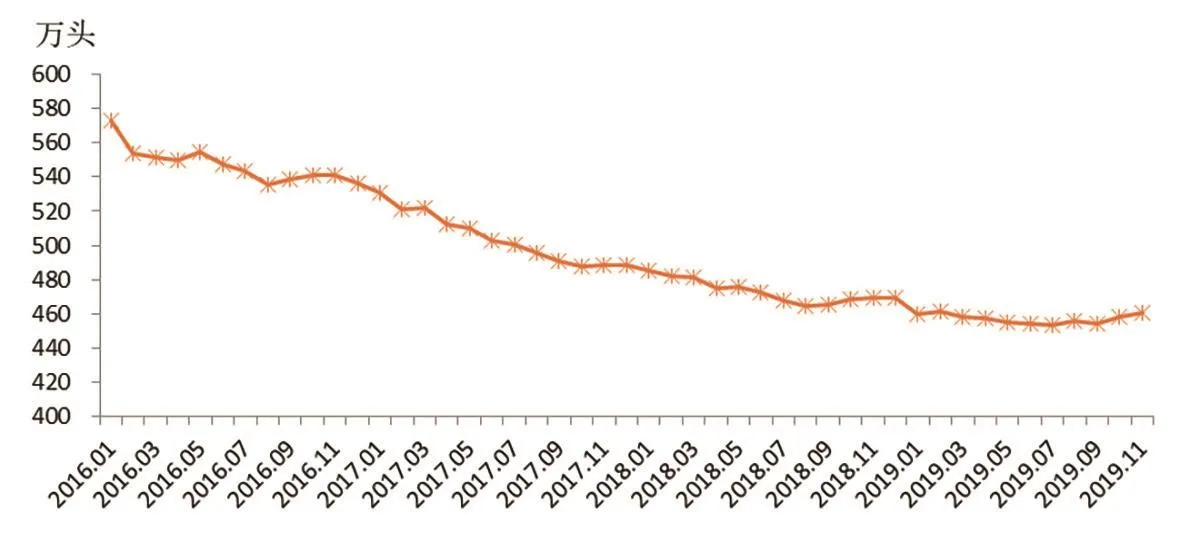

1.3 奶牛饲养集中度和规模化程度提升,单产水平、累计生鲜乳产量明显上升

图3 2016年以来我国奶牛存栏变化情况

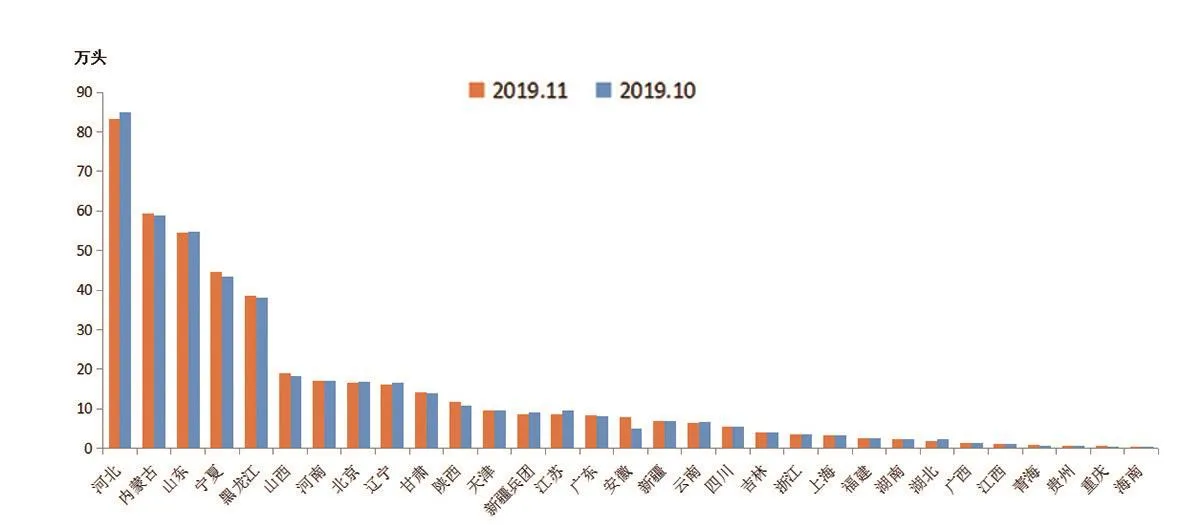

根据生鲜乳收购站监测数据显示,目前全国奶牛存栏前10 位的省份依次是河北、内蒙古、山东、宁夏、黑龙江、山西、河南、北京、辽宁、甘肃,奶牛总存栏占全国3/4以上。随着近几年规模化程度的较快发展,11月户均存栏达到158.08 头,比去年同期增加了4.68 头。规模化程度提高带来了管理水平提高,奶牛单产水平和生鲜乳累计产量的明显上升,2019年生鲜乳收购站所覆盖的成母牛平均单产接近8.00 吨,同比提高8.00%,其中规模牧场平均单产水平达到8.85吨,同比增长7.90%(图4)。2019年1—11月生鲜乳产量累计1 871.00 万吨,同比增加5.70%。

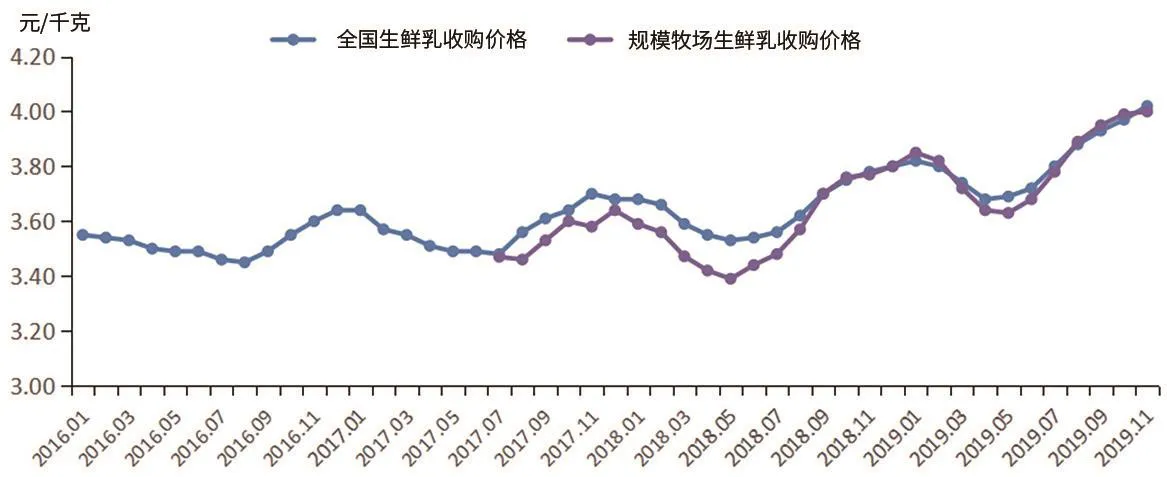

1.4 生鲜乳价格持续上涨,区域间差异显著,奶牛养殖效益持续好转

2019年11月,全国生鲜乳平均收购价格4.02 元/千克,环比上涨1.26%,同比上涨6.91%;规模牧场生鲜乳平均收购价格4.00 元/千克,环比上涨0.25%,同比上涨6.95%。分区域看,北方作为主产区,生鲜乳收购价格低于全国平均水平,南方作为主销区,生鲜乳收购价格相对比较高,部分地区甚至突破了5.00 元/千克。奶牛养殖效益持续好转,11月,成母牛月均盈利456.00 元/头,同比增长41.20 %;成母牛年均收益近5 000.00 元/头(图5)。

1.5 乳制品进口量持续增长,原料乳自给率持续下降

图4 2019年10—11月我国主要省份奶牛存栏情况

表1 2018年1—10月和2019年1—10月我国进口乳制品进口量对比 单位:万吨

图5 2016年以来全国和规模牧场生鲜乳平均收购价格

2019年1—10月,乳制品进口量折合生鲜乳约1 438.00 万吨,同比增加5.30%。其中,鲜奶增长幅度最大,同比增长39.10%;奶粉增长也十分迅速,同比增长24.60%;黄油、乳清粉进口量则出现了大幅下降,同比分别下降35.30%和21.20%(表1)。预计2019年全年乳制品进口量折合生鲜乳将达到1 700.00万吨。

国产商品原料乳自给率呈现持续下降的趋势,但降幅逐渐收窄,其中2018年降幅收窄1.40 个百分点,2019年降幅不足1.00 个百分点。

2 2020年奶源形势展望

2.1 奶牛存栏将继续回升

国内生鲜乳供给从前几年的相对过剩发展到当前供给偏紧,奶牛养殖收益持续好转,奶牛养殖场(户)积极性较高。从中国海关总署的奶牛进口数据可以看出,2019年1—10月累计进口种牛约6.00 万头,同比增加超过70.00%,10月增幅更是达到110.00%;另外,国家及地方奶业振兴政策也将推动奶业生产恢复,预计2020年奶牛存栏将会继续回升。

2.2 生鲜乳供给仍处于回升态势

从国内生产看,随着国内奶牛场规模化水平以及单产水平的提高,预计2020年生鲜乳产量将继续增加;从进口看,随着中澳、中新等自贸协定的实行,国内乳制品进口预计将继续增长,但受国内外生鲜乳价格差缩小的影响,增幅将会继续放缓。

2.3 原料乳需求显著增加

据国家统计局统计,2019年1—11月全国乳制品产量同比增长8.60%,相比2018年4.40%的增速和2017年4.20%的增速显著加快,反映了乳制品消费在逐步增加,因此,预测2020年原料乳的需求量将进一步增加。

2.4 生鲜乳价格波动上涨

乳制品消费量增长强劲,2020年原料乳供给将总体偏紧,因此,生鲜乳收购价格将呈上涨态势。

猜你喜欢

合成纤维工业(2022年3期)2023-01-02

中国化肥信息(2022年9期)2022-11-25

合成纤维工业(2021年2期)2021-01-09

合成纤维工业(2021年3期)2021-01-07

今日农业(2020年18期)2020-12-14

西部论丛(2020年5期)2020-08-16

数学小灵通·3-4年级(2019年6期)2019-06-18

小学生导刊(高年级)(2016年9期)2016-10-12

农家顾问(2016年5期)2016-05-14

农家顾问(2009年9期)2009-10-14