基于流程观视角的高校招生环节成本研究

2020-02-22 12:25张素芳肖其乐任伟

商业会计 2020年2期

张素芳 肖其乐 任伟

【摘要】 现有的作业成本管理理论主要基于成本分配观对成本进行研究,不考虑作业在时间上的承继关系,认为流程观没有研究价值。文章则另辟蹊径,以流程观为视角,将高校成本按照流程分为招生环节、持续培养环节和毕业环节;招生环节按照时间序列划分为各个相互联系的流程,将流程划分为具体的作业,将作业划分为更具体的任务,按照成本动因和属性计算每项任务和作业的成本最后归集至流程,从而计算出每项流程的成本,使得高校招生环节的成本核算方法更加科学合理。流程观视角下高校招生环节成本计算既能满足财务会计系统和成本会计系统的管理要求,又能极大地促进高校预算会计精细化管理水平,对于其他环节的成本计算具有重要的借鉴作用。

【关键词】 流程观;高校;招生环节;成本

【中图分类号】 F23 【文献标识码】 A 【文章编号】 1002-5812(2020)02-0067-05

一、引言

作业成本法是一种通过对所有作业活动进行追踪动态反映,计量作业和成本对象的成本,评价作业业绩和资源利用情况的成本计算和管理方法。作业成本法可以由成本分配观和流程观两种不同的方式审视,成本分配观提供关于资源、作业和成本对象的信息,把消耗资源产生的费用转化为作业的成本,继而转化为最终成本对象的成本。它以作业为中介将作业成本核算与作业管理紧密地联系在一起。作业成本核算以作业为联系资源和成本对象的中介,以多样化成本动因为依据,将资源追踪到作业,将作业追踪到成本对象。流程观则提供关于业务流程及其所属作业的经营信息,按照时间序列排列作业,归集一个业务流程从开始到结束的作业成本。它要求将一项首尾相接的业务流程分解为归属于每个流程的工作作业。流程观的表述为:流程—作业—任务。具体来说,若干相互联系的作业构成流程,而每项作业还可以分成若干项任务。显而易见的是,流程的结构是一个从一般到具体的树形结构。

现有的作业成本理论只强调成本分配观,认为作业成本核算需要重新分配作业,因此不考虑作业在时间上的继承关系,最终成本对象的成本分配观无视时间顺序。而流程观则不涉及把作业重新分配给成本对象,从而否定了流程观的研究价值。但本文却另辟蹊径,以流程观为视角,将成本分配观和流程观相结合,把高校成本按流程分为招生环节、持续培养环节和毕业环节的成本来计算,并将流程观下的作业成本法应用到各个类型的招生环节中,建立一套完整的高校招生环节成本核算体系,以此来表明流程观的研究价值和意义,从而进一步丰富作业成本理论。

二、基于流程观视角的高校招生环节成本的意义

高校的教育活动有明显的重复性和周期性,每届学生都是从招生环节开始,经过多年的持续培养,以毕业派遣结束,即使是不同层次、专业和类别的学生的培养过程也都具有相似的流程。因此,从高校培养成本角度来看,就可以按环节划分成招生环节成本、持续培养环节成本和毕业环节成本。本文着重研究高校学生培养在招生环节的成本,从流程的角度来核算和管理招生环节的每一成本分项,以期对招生环节总成本的管理决策提供信息依据,达到成本管理精细化的目标,进而提高高校培养总成本的管理效率。

现有的高校招生环节成本核算方法将总的招生环节成本按比例分配到每一个专业或学生,虽然能减少核算的工作量,却严重扭曲了成本对象应负担的成本,流程观视角下的作业成本法拓宽了成本核算的范围,以作业为分配基准,改变行政管理部门的成本均采用分摊计入的方式,将作业成本按照作业动因及其属性直接计入或直接追溯至成本对象,避免了传统成本核算体系中对成本的扭曲,使每级学生只负担其所在环节的成本,从而提供更加可靠的成本信息,优化资源配置。

高校招生按照类型和流程的不同可分为本科生招生、硕士研究生招生、博士研究生招生,不同类型学生招生的方式和成本不同,因此需要单独核算,由于艺术类招生、成人教育招生、留学生招生具有特殊的招生环节,故也需进行单独核算。预算会计体系引入高校后,现有的招生环节成本归集和分配方式无疑满足不了预算会计的要求,招生经费预算是高校预算的一部分,招生工作从开始到结束需要漫长的过程,若能将整个招生过程按照时间序列划分为众多流程,将流程划分为具体作业,计算每一项作业成本再追溯至流程,从而计算出每项流程所需成本。高校通过流程成本安排预算,对高校财务会计系统、预算会计和成本会计系统等三大核算系统的构建具有重要作用。

三、高校招生环节成本核算

(一)高校招生环节成本的概念界定

高校培养成本是指高校为向学生提供教育培养服务所耗费资源的总代价,这一概念不同于宏观研究中的教育成本或高等教育成本。招生环节成本,指的则是在招生过程中因印刷、宣传、命题、考核等业务所支出的所有可计量的成本。本文从高校招生业务流程的角度,重新审核所有的成本分项,让每一项成本都能反映业务本来的面貌。

(二)高校招生环节成本核算步骤

由于研究生招生环节涵盖面广,整个流程从招生宣传开始,到初试再到录取时间跨度长达一学年,是一个最完整的流程,且研究生招生包含了全国统考和自主命题招生,整个流程内容和成本支出几乎囊括了所有类型的招生项目,因此,本文从业务流程的角度详细介绍研究生招生中流程作业的成本核算方法,其方法可推广至其他类型的招生环节成本核算中。

1.研究生招生环节成本核算步骤。

(1)确定招生环节的主要流程。为了确定招生环节的流程,一方面要充分考虑资源分配和时间安排,使确认的流程有助于实现主体的战略目标;另一方面通过广泛的访谈、实地考察等方式来了解招生过程的具体任务,根据任务的不同性质将其划归到不同流程。

基于以上两点考虑,将研究生招生流程按照时间序列把整个招生过程中所有任务划归到各个环节和不同流程。研究生招生分为推免生招生和统考生招生,虽然二者面向的招生对象和群体不同,但业务流程基本一致,因此不再将二者进行分别阐述。研究生招生过程具体分为以下几个阶段:首先是前期宣传阶段,所承担的任务包括:制作招生简章、开展招生讲座、订制招生广告以及开展暑期夏令营活动等。其次是招生考試阶段:包括考生报名、考试命题并印制和寄送试卷、组织考试、阅卷和统计成绩。最后是考生录取阶段,包括调剂、复试、录取、公布录取名单、邮寄和发放录取通知单等。

(2)确定招生环节中的主要作业及任务。作业是从业务流程的角度来反映成本信息,在确定主要流程的过程中,可以将流程分解成作业,将作业分解成任务。主要作业按时间顺序排列包括:进行招生宣传(每年8—9月)、推免生报名及复试(每年9—10月)、统考考生网报和现场确认(每年10月至11月)、命题(每年11月)、印制寄送试卷(每年11月)、组织考试(每年12月至次年1月)、成绩统计与公布(次年1—3月)、调剂、复试、录取(次年4月)、公布录取名单、发放录取通知(次年5月)。根据需要将每类流程作业再次进行划分,划分为一些更为具体的任务。如制作招生简章作业继续划分为印制招生简章、举行招生讲座和发布招生广告三个任务。推免生作业又将其细分为2个任务:进行招生宣传、进行复试。整个过程中所涉及到的每一项作业都会产生成本,核算出每一项任务的成本,就可以得知招生环节的所有成本分项以及成本结构。

(3)确定成本要素。成本要素是作业消耗资源所产生的费用,每一项成本分项,都会对应一项执行的作业。从招生环节的流程作业可以看出,前期宣传阶段的任务成本包括制作招生简章作业所产生的劳务费和印刷费、进行招生讲座的劳务费、订制招生广告的广告宣传费以及开展夏令营活动的经费。招生考试阶段的成本则主要有:组织报名的劳务费和现场报名确认的场地费、制定试卷的命题费、印刷费和邮寄费以及食宿费、组织考试的监考费、阅卷和成绩统计费、复试阶段的复试劳务费、系统Ukey使用费及维护费。最后是录取阶段,可明确计量的费用主要包括录取通知书的印刷费和邮递费。

(4)确定和计量作业动因,并定义作业属性。作业动因是用于把成本从作业分配给成本对象的因素。它是反映成本对象对一项作业的使用频率和强度的指标。一项作业的成本是多方面的,有定量和定性之分,在实务上要选择主要的且可计量的。如果作业的资源消耗量可以通过财务系统取得,则定义为可追溯,将其直接计入成本,反之,则定义为不可追溯。在印制招生简章任务过程中,作业动因是印制招生简章的份数,所产生的印刷费是可以通过财务会计系统获得的,可直接计入成本。举办招生讲座的作业动因是讲座的次数,招生广告宣传的作业动因是面向的招生对象人数;推免生招生宣传和复试的作业动因是参加复试的学生人数;考生网上报名和现场确认的作业动因是现场确认的人数;研究生入学考试的命题费有公共课和专业课之分,值得注意的是,公共课按总考生数分摊成本,而某些专业需要在全国统一考试的基础上另加专业课笔试,此项成本以专业考生数直接追溯至该专业的成本,与其他专业无关;印制和寄送试卷的作业动因为制卷教师人数和制卷份数,组织考试的作业动因为考场数和监考教师人数,成绩统计与公布的作业动因为阅卷份数,发放录取通知的作业动因为录取人数,以上成本均可通过财务会计系统直接追溯。

(5)将成本按照作业动因及其属性直接追溯至流程作业。确定每项任务的作业动因后,便可根据其发生的频率和单位价格计算出该项任务成本,再将每项任务成本归集至流程作业,进而计算出每项流程作业的成本。例如,高校可通过每份招生简章的成本和印制招生简章的份数计算出招生简章的印刷费,举办招生讲座的场次和单次的价格计算出讲座费,再将印刷费、讲座费等费用汇总即可得出招生宣传的流程作业成本。再如,通过每份试卷的阅卷价格和总的阅卷份数可计算出阅卷费,进而得到成绩统计与公布的流程成本,据此方法即可计算出研究生招生环节中每项流程的作业成本,根据不同的专业,将成本直接追溯至专业,从而计算出各专业的成本。

2.博士生招生环节成本核算。由于博士生的招生全过程由学校自行组织安排,故招生的灵活度和自由度要高于硕士研究生,招生环节少于硕士研究生,因此可类比硕士研究生招生环节成本核算步骤,博士生招生环节的流程作业按照时间序列可分为:制作招生简章(每年10月);报名,网络缴费、资格审核(每年11月—12月);命题;制作分发试卷;组织考试;复试;统计与公布成绩(以上时间均为次年4月);发放录取通知(次年6月)。

招生环节的资源成本主要包括制作招生简章发生的印刷费与广告宣传费;报名与网络缴费及资格审核阶段发生的系统Ukey使用费以及维护费;命题阶段发生的命题费;制作分发试卷阶段发生的印制费、邮寄费、制卷加班费、食宿费;组织考试阶段发生的考务加班费及监考费;复试阶段发生的复试劳务费;公布成绩与统计阶段发生的阅卷费;最后是发放录取通知阶段所发生的印刷及邮寄费。博士生招生环节的流程作业和费用在硕士研究生招生中均有所体现,因此作业动因和作业属性均可参照下页图1,流程作业的成本分配方法也和硕士研究生的方法完全一致。

3.本科生招生环节成本核算。本科生招生分为七大项目,分别是自主招生、高校专项计划招生、高水平运动员招生、统考招生、香港内地招生宣传、各类会议、日常办公费。五个招生类别在招生流程中大同小异,业务流程基本一致,现仅就统考招生环节成本核算流程来进行介绍。

统考招生中,将招生流程分解的作业按时间顺序排列为:报送招生计划、制作招生宣传材料、招生信息化建设、招生宣传(6月)、高考巡视(6月)、招录工作(7—8月)与招生复查(9月)。

招生流程中产生的资源成本主要包括报送招生计划发生的邮寄费,制作招生宣传材料发生的印刷费、宣传费和邮寄费,招生信息化建设发生的招生网站开发及维护酬金、微信公众号维护酬金、微信公众号认证费;在招生宣传阶段产生的加班酬金、展位费、会务费、差旅费、媒体宣传费和餐费;此外在高考巡视中产生的加班酬金和差旅费;最后是招录工作产生的加班酬金、学生勤工酬金、食宿费、录取通知书印刷费、邮寄费、录取费、省外招生差旅费。

在制作招生宣传材料当中,作业动因为印刷宣传材料的份数,产生的印刷费可以在财務系统找到,可以直接计入成本。在招生宣传过程当中,作业动因为宣传过程中的展位次数等。以此将作业成本按照作业动因及其属性直接计入或直接追溯至流程作业。

4.艺术生招生环节成本核算。艺术生招生主要分为两大类,分别为美术专业与音乐专业招生。两类在招生环节流程基本一致,现仅就美术专业招生来介绍其成本核算流程。

美术专业招生环节的主要作业按照时间顺序排列为招生宣传、组织艺术专业考试(寒假)、阅卷、统计艺术考试分数、发布艺术文考资格、文化考试(高考)最后公布录取结果,然后将作业分解为任务,在招生宣传中,分解为任务1:印制招生简章,任务2:进行招生宣传。

在美术专业招生过程中发生的资源成本主要包括招生宣传发生的招生宣传费、差旅费和租车费,组织艺术专业考试过程发生的试卷费和邮寄费,阅卷过程和统计艺术考试分数以及文化考试中发生的劳务费,最后是公布录取结果产生的邮寄费。

在印制招生简章任务中,作业动因为印制招生简章的份数;进行招生宣傳任务中的作业动因为招生广告;在组织艺术考试作业分解的任务中,作业动因分别为考试试卷份数、邮寄的考卷份数、阅卷的校内教师人数;公布录取结果作业中的作业动因为邮寄录取通知书的份数,以上作业属性均定义为可追溯。

5.成教招生环节成本核算。成教招生环节的主要作业按照时间顺序排列为召开成教函授招生工作(每年4月)、教学点专业申报(每年5月底之前)、招生宣传(每年7、8 、9月)、网报和现场确认(每年9月)、组织考试、成绩统计与公布(每年11月)、公布录取名单,最后为发放录取通知(每年12月初—1月中旬)。

在成教招生环节产生的资源成本主要为召开成教招生宣传工作发生的会议费、住宿费、差旅费;在招生宣传过程中发生的印刷费、广告宣传费、邮寄费、差旅费,广告发布一般为晚报和信息报;此外是网报和现场确认过程中产生的酬金和餐费,最后是发放录取通知书发生的印刷费、邮寄费、招生录取费以及联合办学费。

在印制招生简章中,作业动因为招生简章份数,发布招生广告期数,网报和现场确认的工作人员人数,发布录取通知书的印刷和邮寄录取通知书的份数。

6.留学生招生环节成本核算。留学生招生分为学历生招生和非学历生招生,学历生包含本科生和研究生招生,留学生研究生招生需参加全国统一考试,流程与统招研究生一致,非学历生招生各高校无统一标准,因此本文主要就留学生本科学历生招生环节成本核算进行介绍。

留学生招生环节可分为5个流程作业:

(1)每年2—3月进行招生宣传,学校需与驻外使领馆沟通联系,与外方合作谈判。具体可分为制作招生简章、国外展览、招生广告宣传三个任务,该流程作业产生的资源成本为招生宣传费、差旅费、租车费、出国费、网络维护费、翻译费。此流程的作业动因为印制招生简章的份数、国外展览的场次、招生广告面向的留学生的人数。

(2)组织考试,该流程作业产生制卷费,作业动因为制卷教师人数和制卷份数。

(3)阅卷,产生的费用主要为组织阅卷的劳务费,作业动因为总的阅卷份数。

(4)公布录取结果,与国内考生不同的是,此流程作业有通过国际长途联系考生的环节。因此会产生邮寄费和通讯费,作业动因为邮寄录取通知书的份数和联系考生的人数。

(5)学籍注册,产生的费用为网站维护费,作业动因是电子学籍注册的人数。以上所有流程作业的成本均可追溯。

四、信息系统如何实现招生环节成本控制

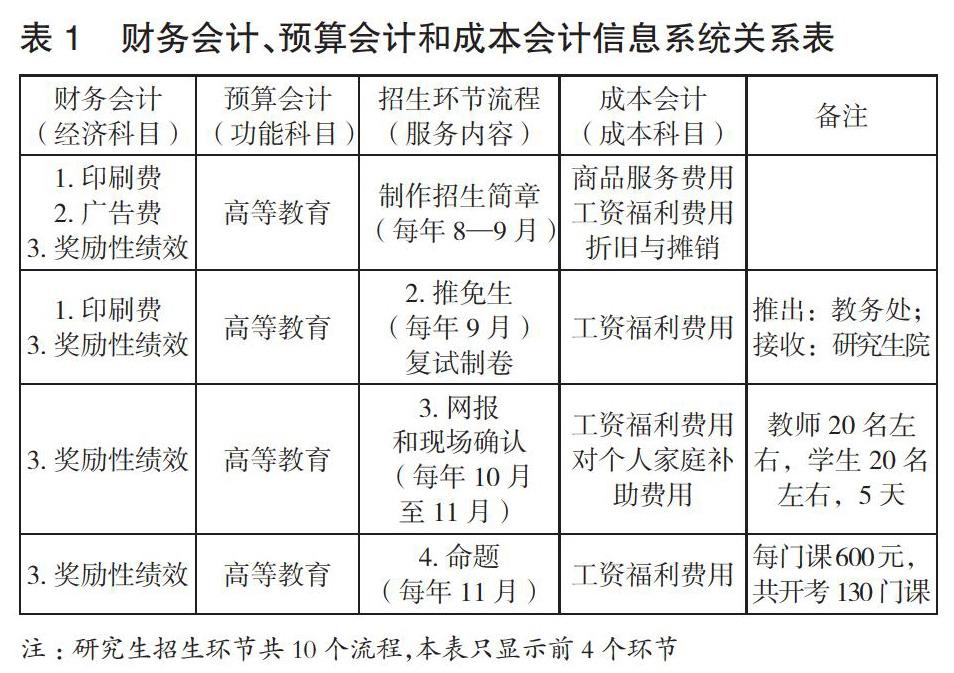

未来高等学校需要构建财务会计、预算会计和成本会计三大管理信息系统,以满足财政多任务和多目标的管理要求。三大信息系统之间的关系见表1。

财务会计系统是以权责发生制为基础对高校发生的各项经济业务进行核算,可如实反映高校财务状况、运行情况和现金流量;预算会计系统以收付实现制为基础对高校预算执行过程中发生的全部收入和全部支出进行会计核算,主要反映和监督预算收支执行情况;成本会计系统按照规定的成本项目,通过流程来追溯成本,计算出高校某项经济业务的成本。三大管理系统通过招生环节流程进行关联,现仅以前4个流程为例,在命题环节,假设共开考130门课,每门课需要支付给出题的教师600元,共计78 000元,这就是招生环节命题任务在预算会计系统中的预算控制数,同时也是成本系统中的成本控制数,如果当年实际只开考了100门课,研究生院在网络报账信息系统中报销命题费60 000元,财务会计系统就自动记录奖励性绩效60 000元,预算会计系统中记录预算支出60 000元,同时反映命题任务节约18 000元,成本会计系统记录工资福利费用60 000元,按开考的专业,将成本直接追溯至专业,不需要进行分摊,将流程转换为项目,对每个流程进行细化,流程能反映出每个环节的成本,哪个环节的成本超支或节约非常容易追踪到,通过信息系统达到控制成本的目的。

五、结语

本文根据高校招生环节的特点,基于流程观视角,重新把招生环节产生的所有成本追溯至各个流程,建立了一套完整的高校招生环节成本核算体系,并引入高校财务会计、预算会计、成本会计三大管理信息系统以实现对招生成本进行有效控制的目的。作业成本法的流程观在高校招生环节成本核算中的运用,更好地解决了传统方法高校间接费用分配不准确不合理的问题。把资源成本按成本动因分配给与之相关的流程成本,比分摊至所有流程更科学合理。

作业成本信息是实行作业成本基础管理的保障,基于流程观视角的招生环节成本,消除了不增值作业,减少增值少的作业,使资源能够得到充分利用。

【主要参考文献】

[1] 赵丽辉,左奕.基于作业成本法的高校教育成本核算体系模型构建[J].高教学刊,2019,(100):61-63.

[2] 任伟,杨莉,李雨阳.再谈公立高等学校教育成本核算方法[J].财会月刊,2017,(815):58-63.

[3] 美国管理会计师协会,刘霄仑(译).管理会计公告[M].北京:人民邮电出版社,2013.

[4] 董云芝.作业成本法在高校全成本核算中的应用研究[J].中国注册会计师,2018,(234):92-96.

[5] 陈海红.作业成本法在高校教育成本核算中的实施探讨[J].商业会计,2016,(02):112-113.

【作者简介】

任伟,男,云南大学财务处副处长,正高级会计师;研究方向:政府会计、内部控制、预算管理。

猜你喜欢

科学与财富(2021年35期)2021-05-10

领导文萃(2019年3期)2019-03-06

读者·校园版(2019年3期)2019-01-28

意林(2018年24期)2018-01-02

新闻世界(2016年10期)2016-10-11

考试周刊(2016年76期)2016-10-09

大学教育(2016年9期)2016-10-09

成才之路(2016年26期)2016-10-08

成才之路(2016年26期)2016-10-08

科技视界(2016年20期)2016-09-29