基于节税视角的四类消费品出厂“定价雷区”探析

2020-02-22 12:25马秀丽

商业会计 2020年2期

关键词:消费品

马秀丽

【摘要】 通常情况下,在市场可接受的限度内,产品出厂定价越高,企业获取的单位产品净利润就越大。然而有四类消费品却并非如此:无论是增值税一般纳税人还是小规模纳税人,当出厂定价位于某个更高的价格区间时,因提高定价而增加的毛利不足以弥补增加的税负,单位产品净利润不仅没有增加,反而还会减少,且定价提高还面临销量减少风险,这将进一步减少净利润。出厂定价位于不恰当的价格区间,将会使得企业得不偿失。文章将该价格区间称为“定价雷区”。企业在制定出厂价时应尽量规避此“定价雷区”。

【关键词】 消费品;出厂价;定价雷区

【中图分类号】 F812 【文献标识码】 A 【文章编号】 1002-5812(2020)02-0031-07

出厂价是一种产品从生产企业加工完之后,以各项成本、费用、税金为基础,加上一定利润后形成的价格。出厂价(不含增值税,下同)要在弥补各项成本、费用、税金基础上为生产企业获取利润。通常情况下,在市场可接受的限度内,产品的出厂定价越高,企业获取的单位产品净利润越大。然而有四类消费品由于《中华人民共和国消费税暂行条例》等法规文件中有分类征收的特殊规定,无论是增值税一般纳税人还是小规模纳税人,当出厂定价位于某个更高的价格区间时,因提高定价而增加的毛利不足以弥补增加的税负,单位产品净利润不仅没有增加,反而还会减少。且定价提高还面临销量减少的风险,对于需求弹性较大的消费品,影响将更为明显,这将进一步减少企业净利润,进而影响供应链企业。为此,企业在定价时应尽量规避此“定价雷区”,以免得不偿失。

一、卷烟

根据《关于调整烟产品消费税政策的通知》(财税[2009]84号,以下简称《通知》),卷烟的消费税税率为:甲类卷烟,即每标准条(200支,下同)调拨价格在70元(不含增值税)以上(含70元)的卷烟,税率调整为56%;乙类卷烟,即每标准条调拨价格在70元(不含增值税)以下的卷烟,税率调整为36%。卷烟的从量定额税率不变,即0.003/支。

(一)一般纳税人的出厂(调拨)“定价雷区”

财政部、国家税务总局、海关总署《关于深化增值税改革有关政策的公告》(2019年第39号)规定“增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。”

假设卷烟的出厂(调拨)价为X1元/条(X1≥70,即企业出厂(调拨)的卷烟按照《通知》的规定属于甲类卷烟),单位销售成本为a1元/条,单位增值税进项税额(即:每销售一件货可抵扣的进项税额,为企业当期的进项税额/销售数量,下同)为b1元/条,则每销售一条卷烟涉及的相关税费如下(假设城市维护建设税税率和教育费附加费率分别为7%和3%,下同):

应纳增值税=13%X1-b1

应纳消费税=56%X1+150/250

应纳城市维护建设税及教育费附加=(13%X1-b1+56%X1+150/250)×(7%+3%)

稅后净利润=[X1-a1-(56%X1+150/250)-(13%X1-b1+56%X1+150/250)×(7%+3%)]×(1-25%) (因不影响比较结果,此处不考虑期间费用等项目,下同)

将此式化简得出:

税后净利润=0.27825X1-0.75a1+0.075b1-0.495

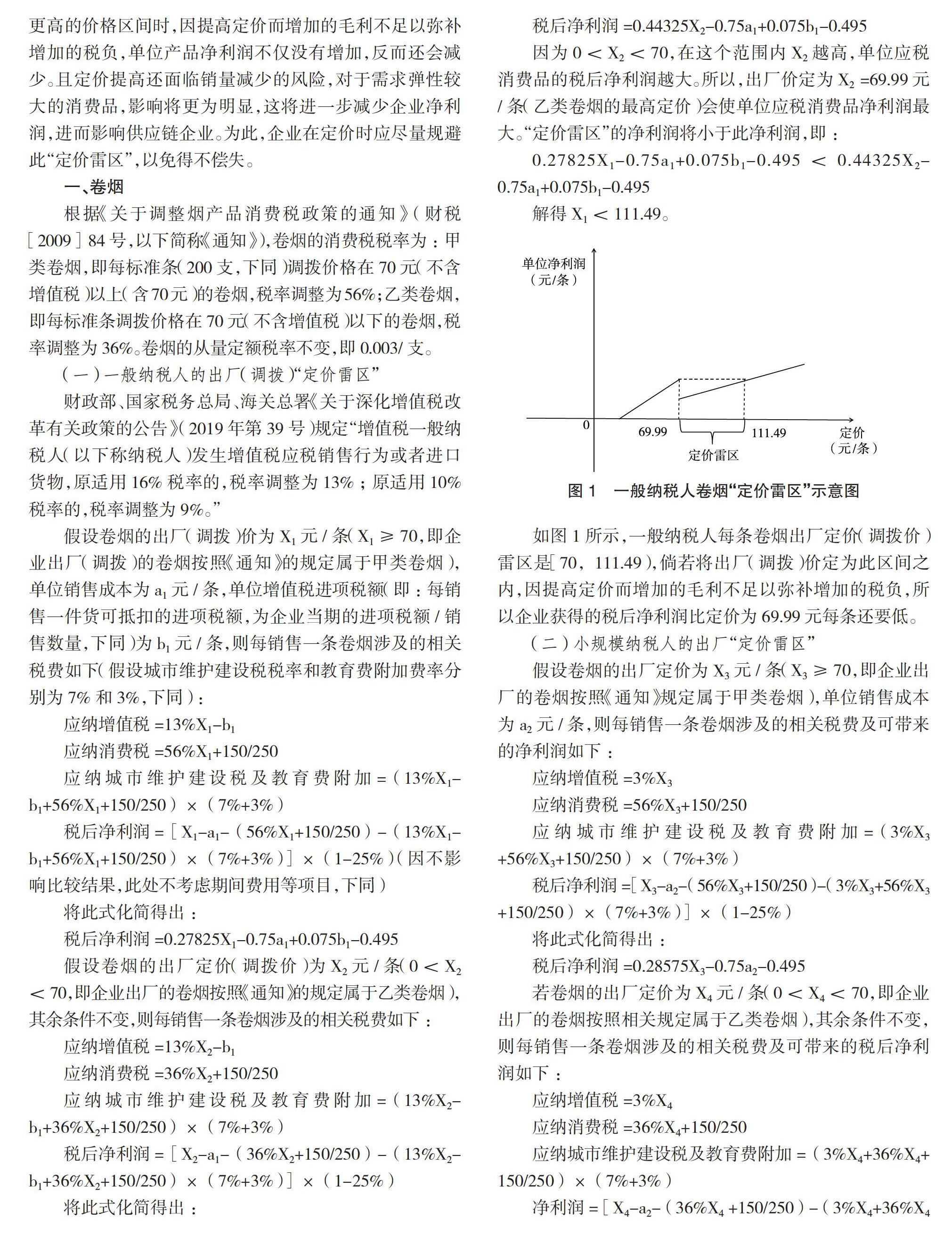

假设卷烟的出厂定价(调拨价)为X2元/条(0 应纳增值税=13%X2-b1 应纳消费税=36%X2+150/250 应纳城市维护建设税及教育费附加=(13%X2-b1+36%X2+150/250)×(7%+3%) 税后净利润=[X2-a1-(36%X2+150/250)-(13%X2-b1+36%X2+150/250)×(7%+3%)]×(1-25%) 将此式化简得出: 税后净利润=0.44325X2-0.75a1+0.075b1-0.495 因为0 0.27825X1-0.75a1+0.075b1-0.495<0.44325X2-0.75a1+0.075b1-0.495 解得X1<111.49。 如图1所示,一般纳税人每条卷烟出厂定价(调拨价)雷区是[70,111.49),倘若将出厂(调拨)价定为此区间之内,因提高定价而增加的毛利不足以弥补增加的税负,所以企业获得的税后净利润比定价为69.99元每条还要低。 (二)小规模纳税人的出厂“定价雷区” 假设卷烟的出厂定价为X3元/条(X3≥70,即企业出厂的卷烟按照《通知》规定属于甲类卷烟),单位销售成本为a2元/条,则每销售一条卷烟涉及的相关税费及可带来的净利润如下: 应纳增值税=3%X3 应纳消费税=56%X3+150/250 应纳城市维护建设税及教育费附加=(3%X3 +56%X3+150/250)×(7%+3%) 税后净利润=[X3-a2-(56%X3+150/250)-(3%X3+56%X3 +150/250)×(7%+3%)]×(1-25%) 将此式化简得出:

税后净利润=0.28575X3-0.75a2-0.495

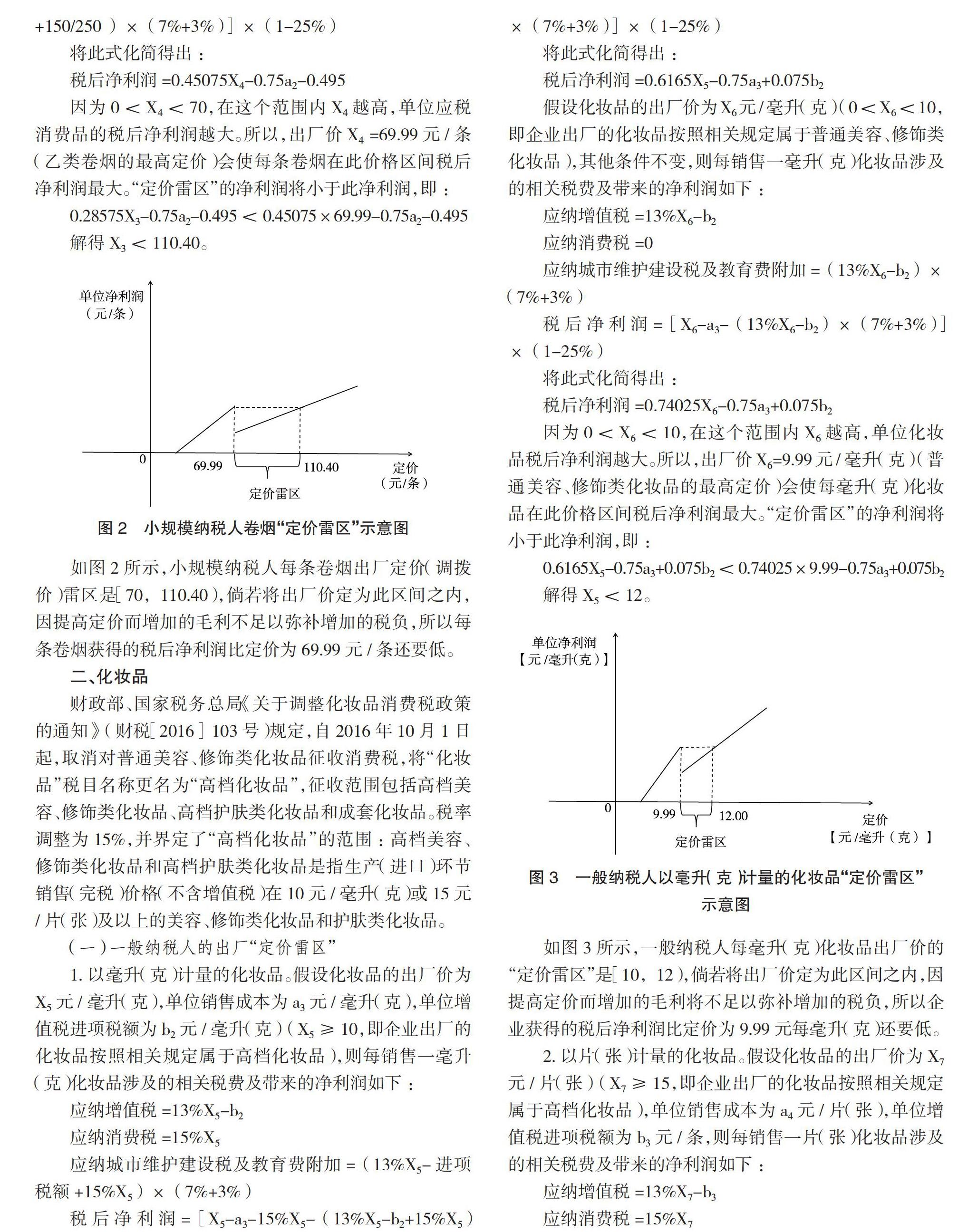

若卷烟的出厂定价为X4元/条(0 应纳增值税=3%X4 应纳消费税=36%X4+150/250 应纳城市维护建设税及教育费附加=(3%X4+36%X4+ 150/250)×(7%+3%) 净利润=[X4-a2-(36%X4 +150/250)-(3%X4+36%X4 +150/250 )×(7%+3%)]×(1-25%) 将此式化简得出: 税后净利润=0.45075X4-0.75a2-0.495 因为0 0.28575X3-0.75a2-0.495<0.45075×69.99-0.75a2-0.495 解得X3<110.40。 如图2所示,小规模纳税人每条卷烟出厂定价(调拨价)雷区是[70,110.40),倘若将出厂价定为此区间之内,因提高定价而增加的毛利不足以弥补增加的税负,所以每条卷烟获得的税后净利润比定价为69.99元/条还要低。 二、化妆品 财政部、国家税务总局《关于调整化妆品消费税政策的通知》(财税[2016]103号)规定,自2016年10月1日起,取消对普通美容、修饰类化妆品征收消费税,将“化妆品”税目名称更名为“高档化妆品”,征收范围包括高档美容、修饰类化妆品、高档护肤类化妆品和成套化妆品。税率调整为15%,并界定了“高档化妆品”的范围:高档美容、修饰类化妆品和高档护肤类化妝品是指生产(进口)环节销售(完税)价格(不含增值税)在10元/毫升(克)或15元/片(张)及以上的美容、修饰类化妆品和护肤类化妆品。 (一)一般纳税人的出厂“定价雷区” 1.以毫升(克)计量的化妆品。假设化妆品的出厂价为X5元/毫升(克),单位销售成本为a3元/毫升(克),单位增值税进项税额为b2元/毫升(克)(X5≥10,即企业出厂的化妆品按照相关规定属于高档化妆品),则每销售一毫升(克)化妆品涉及的相关税费及带来的净利润如下: 应纳增值税=13%X5-b2 应纳消费税=15%X5 应纳城市维护建设税及教育费附加=(13%X5-进项税额+15%X5)×(7%+3%) 税后净利润=[X5-a3-15%X5-(13%X5-b2+15%X5)×(7%+3%)]×(1-25%) 将此式化简得出: 税后净利润=0.6165X5-0.75a3+0.075b2 假设化妆品的出厂价为X6元/毫升(克) (0 应纳增值税=13%X6-b2 应纳消费税=0 应纳城市维护建设税及教育费附加=(13%X6-b2)×(7%+3%) 税后净利润=[X6-a3-(13%X6-b2)×(7%+3%)] ×(1-25%) 将此式化简得出: 税后净利润=0.74025X6-0.75a3+0.075b2 因为0 0.6165X5-0.75a3+0.075b2<0.74025×9.99-0.75a3+0.075b2 解得X5<12。 如图3所示,一般纳税人每毫升(克)化妆品出厂价的“定价雷区”是[10,12),倘若将出厂价定为此区间之内,因提高定价而增加的毛利将不足以弥补增加的税负,所以企业获得的税后净利润比定价为9.99元每毫升(克)还要低。 2.以片(张)计量的化妆品。假设化妆品的出厂价为X7元/片(张)(X7≥15,即企业出厂的化妆品按照相关规定属于高档化妆品),单位销售成本为a4元/片(张),单位增值税进项税额为b3元/条,则每销售一片(张)化妆品涉及的相关税费及带来的净利润如下: 应纳增值税=13%X7-b3 应纳消费税=15%X7 应纳城市维护建设税及教育费附加=(13%X7-b3+15%X7)×(7%+3%) 税后净利润=[X7-a4-15%X7-(13%X7-b3+15%X7)×(7%+3%)]×(1-25%) 将此式化简得出: 税后净利润=0.6165X7-0.75a4+0.075b3 假设化妆品的出厂价为X8元/片(张) (当0 应纳增值税=13%X8-b3 应纳消费税=0 应纳城市维护建设税及教育费附加=(13%X8-b3)×(7%+3%) 税后净利润=[X8-a4-(13%X8-b3)×(7%+3%)]×(1-25%)

将此式化简得出:

税后净利润=0.74025X8-0.75a4+0.075b3

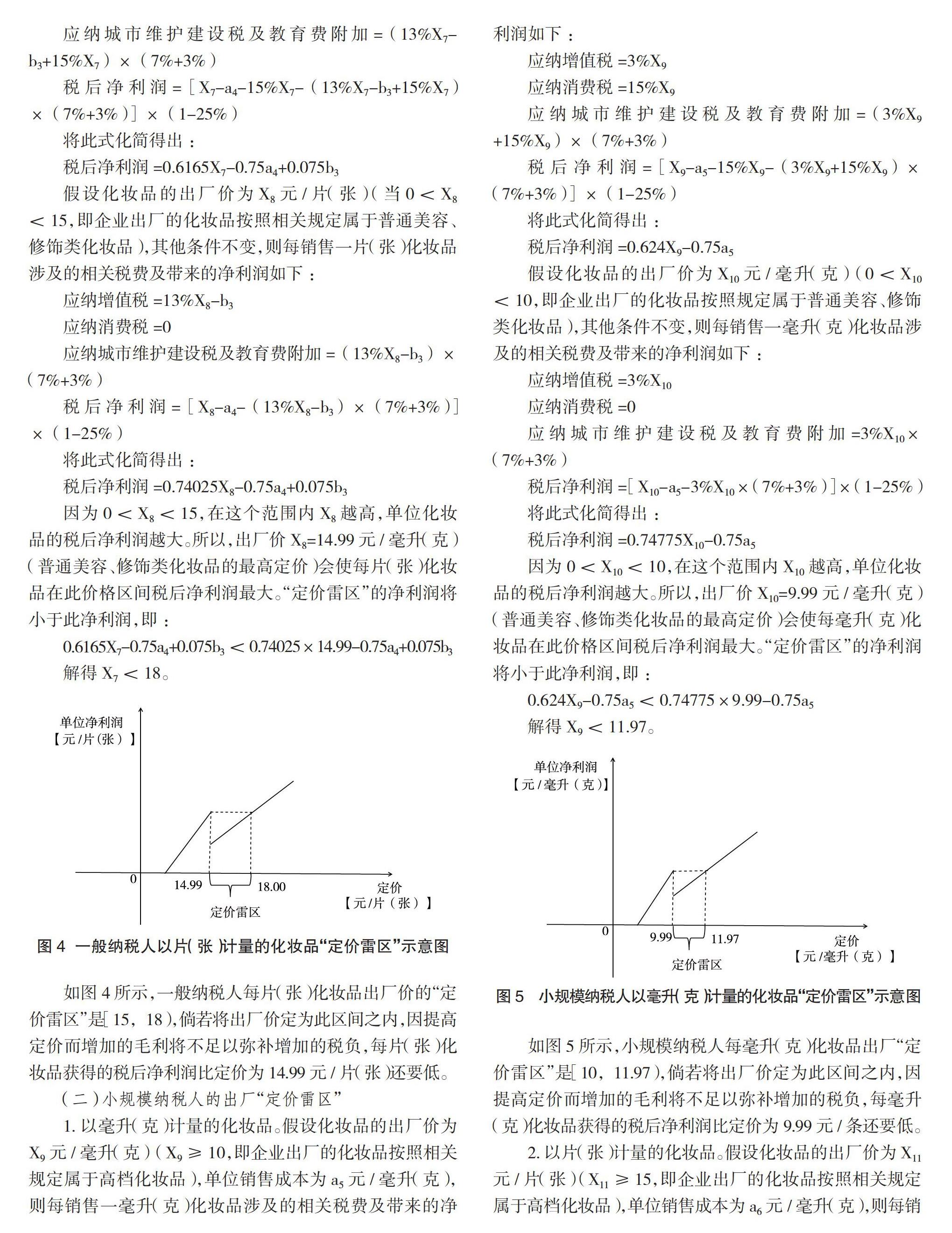

因为0 0.6165X7-0.75a4+0.075b3<0.74025×14.99-0.75a4+0.075b3 解得X7<18。 如图4所示,一般纳税人每片(张)化妆品出厂价的“定价雷区”是[15,18),倘若将出厂价定为此区间之内,因提高定价而增加的毛利将不足以弥补增加的税负,每片(张)化妆品获得的税后净利润比定价为14.99元/片(张)还要低。 (二)小规模纳税人的出厂“定价雷区” 1.以毫升(克)计量的化妆品。假设化妆品的出厂价为X9元/毫升(克)(X9≥10,即企业出厂的化妆品按照相关规定属于高档化妆品),单位销售成本为a5元/毫升(克),则每销售一毫升(克)化妆品涉及的相关税费及带来的净利润如下: 应纳增值税=3%X9 应纳消费税=15%X9 应纳城市维护建设税及教育费附加=(3%X9 +15%X9)×(7%+3%) 税后净利润=[X9-a5-15%X9-(3%X9+15%X9)×(7%+3%)]×(1-25%) 将此式化简得出: 税后净利润=0.624X9-0.75a5 假设化妆品的出厂价为X10元/毫升(克)(0 应纳增值税=3%X10 应纳消费税=0 应纳城市维护建设税及教育费附加=3%X10×(7%+3%) 税后净利润=[X10-a5-3%X10×(7%+3%)]×(1-25%) 将此式化简得出: 税后净利润=0.74775X10-0.75a5 因为0 0.624X9-0.75a5<0.74775×9.99-0.75a5 解得X9<11.97。 如图5所示,小规模纳税人每毫升(克)化妆品出厂“定价雷区”是[10,11.97),倘若将出厂价定为此区间之内,因提高定价而增加的毛利将不足以弥补增加的税负,每毫升(克)化妆品获得的税后净利润比定价为9.99元/条还要低。 2.以片(张)计量的化妆品。假设化妆品的出厂价为X11元/片(张) (X11≥15,即企业出厂的化妆品按照相关规定属于高档化妆品),单位销售成本为a6元/毫升(克),则每销售一片(张)化妆品涉及的相关税费及带来的净利润如下: 应纳增值税=3%X11 应纳消费税=15%X11 应纳城市维护建设税及教育费附加=(3%X11 +15%X11)×(7%+3%) 税后净利润=[X11-a6-15%X11-(3%X11+15%X11)×(7%+3%)]×(1-25%) 将此式化简得出: 税后净利润=0.624X11-0.75a6 假设化妆品的出厂价为X12元/片(张) (0 应纳增值税=3%X12 应纳消费税=0 应纳城市维护建设税及教育费附加=3%X12×(7%+3%) 税后净利润=[X12-a6-3%X12×(7%+3%)]×(1-25%) 将此式化简得出: 税后利润=0.74775X12-0.75a6 因为0 0.624X11-0.75a6<0.74775×14.99-0.75a6 解得X11<17.96。 如图6所示,小规模纳税人每片(张)化妆品出厂价的“定价雷区”是[15,17.96),倘若将出厂价定为此区间之内,因提高定价而增加的毛利将不足以弥补增加的税负,每片(张)化妆品获得的税后净利润比定价为14.99元/片(张)还要低。 三、手表 《中华人民共和国消费税暂行条例》规定高档手表的消费税税率为20%。《财政部、国家税务总局关于调整和完善消费税政策的通知》(财税[2006]33号)规定,高档手表是指销售价格(不含增值税)每只在10 000元(含)以上的各类手表。 (一)一般纳税人的出厂“定价雷区” 假设手表的出厂价为X13元/只(X13≥10 000,即企业出厂的手表按照相关规定属于高档手表),单位销售成本为a7元/只,单位增值税进项税额为b4元/只,则每销售一只手表涉及的相关税费及带来的凈利润如下: 应纳增值税=13%X13-b4

应纳消费税=20%X13

应纳城市维护建设税及教育费附加=(13%X13-b4+20%X13)×(7%+3%)

税后净利润=[X13-a7-20%X13-(13%X13-b4+20%X13)×(7%+3%)]×(1-25%)

将此式化简得出:

税后净利润=0.57525X13-0.75a7+0.075b4

假设手表的出厂价为X14元/只(0 应纳增值税=13%X14-b4 应纳消费税=0 应纳城市维护建设税及教育费附加=(13%X14-b4)×(7%+3%) 税后净利润=[X14-a7-(13%X14-b4)×(7%+3%)]×(1-25%) 将此式化简得出: 税后净利润=0.74025X14-0.75a7+0.075b4 因为0 0.57525X13-0.75a7+0.075b4<0.74025×9 999-0.75a7 +0.075b4 解得X13<12 867。 如上页图7所示,一般纳税人每只手表出厂的“定价雷区”是[10 000,12 867),倘若将出厂价定为此区间之内,因提高定价而增加的毛利将不足以弥补增加的税负,每只手表获得的税后净利润比定价为9 999元/条还要低。 (二)小规模纳税人的出厂“定价雷区” 假设手表的出厂价为X15元/只(X15≥10 000,即企业出厂的手表按照相关规定属于高档手表),单位销售成本为a8元/只,则每销售一只手表涉及的相关税费及带来的净利润如下: 应纳增值税=3%X15 应纳消费税=20%X15 应纳城市维护建设税及教育费附加=(3%X15+20%X15)×(7%+3%) 税后净利润=[X15-a8-20%X15-(3%X15+20%X15)×(7%+3%)]×(1-25%) 将此式化简得出: 税后净利润=0.58275X15-0.75a8 假设手表的出厂价为X16元/只(0 应纳增值税=3%X16 应纳消费税=0 应纳城市维护建设税及教育费附加=3%X16×(7%+3%) 税后净利润=[X16-a8-3%X16×(7%+3%)]×(1-25%) 将此式化简得出: 税后净利润=0.74775X16-0.75a8 因为0 0.58275X15-0.75a8<0.74775×9 999-0.75a8 解得X15<12 830。 如图8所示,小规模纳税人每只手表出厂价的“定价雷区”是[10 000,12 830),倘若将出厂价定为此区间之内,因提高定价而增加的毛利将不足以弥补增加的税负,每只手表获得的税后净利润比定价为9 999元/只还要低。 四、啤酒 《调整酒类产品消费税政策的通知》(财税[2001]84号)规定,“每吨啤酒出厂价格(含包装物及包装物押金)在3 000元(含3 000元,不含增值税)以上的,单位税额250元/吨;每吨啤酒出厂价格在3 000元(不含3 000元,不含增值税)以下的,单位税额220元/吨。” (一)一般纳税人的出厂“定价雷区” 假设啤酒的出厂价为X17元/吨(X17≥3 000,即企业出厂的啤酒按照相关规定属于甲类啤酒,消费税率为250元/吨),单位销售成本为a9元/吨,单位增值税进项税额为b5元/吨,则每销售一吨啤酒涉及的相关税费及带来的净利润如下: 应纳增值稅=13%X17-b5 应纳消费税=250 应纳城市维护建设税及教育费附加=(13%X17-b5+250)×(7%+3%) 税后净利润=[X17-a9-250-(13%X17-b5+250)×(7%+3%)]×(1-25%) 将此式化简得出: 税后净利润=0.74025X17-0.75a9+0.075b5-206.25 假设啤酒的出厂价为X18元/吨(0 应纳增值税=13%X18-b5 应纳消费税=220 应纳城市维护建设税及教育费附加=(13%X18-b5+220) ×(7%+3%) 税后净利润=[X18-a9-220-(13%X18-b5+220)×(7%+3%)]×(1-25%) 将此式化简得出: 税后净利润=0.74025X18-0.75a9+0.075b5-181.5

因为0 0.74025X17-0.75a9+0.075b5-206.25<0.74025×2 999.99 -0.75a9+0.075b5-181.5 解得X17<3 033.42。 如下页图9所示,一般纳税人每吨啤酒出厂“定价雷区”是[3 000,3 033.42),倘若将出厂价定为此区间之内,因提高定价而增加的毛利将不足以弥补增加的税负,每吨啤酒获得的税后净利润比定价为2 999.99元/吨还要低。 (二)小规模纳税人的出厂“定价雷区” 假设啤酒的出厂价为X19元/吨(X≥3 000,即企业出厂的啤酒按照相关规定属于甲类啤酒,消费税率为250元/吨),单位销售成本为a10元/吨,则每销售一吨啤酒涉及的相关税费及带来的净利润如下: 应纳增值税=3%X19 应纳消费税=250 应纳城市维护建设税及教育费附加=(3%X19+250)×(7%+3%) 税后净利润=[X19-a10-250-(3%X19+250)×(7%+3%)]×(1-25%) 将此式化简得出: 税后净利润=0.74775X19-0.75a10-206.25 假设啤酒的出厂价为X20元/吨(0 应纳增值税=3%X20 应纳消费税=220 应纳城市维护建设税及教育费附加=(3%X20+220)×(7%+3%) 税后净利润=[X20-a10-220-(3%X20+220)×(7%+3%)]×(1-25%) 将此式化简得出: 税后净利润=0.74775X20-0.75a10-181.5 因为0 0.74775X19-0.75a10-206.25<0.74775×2 999.99-0.75a10-181.5 解得X19<3 033.09。 如图10所示,小规模纳税人每吨啤酒出厂价的“定价雷区”是[3 000,3 033.09),倘若将出厂价定为此区间之内,因提高定价而增加的毛利将不足以弥补增加的税负,每吨啤酒获得的税后净利润比定价为2 999.99元/条还要低。 五、结论 将上述四类消费品的“定价雷区”总结如下表所示,当出厂价位于下列价格区间时,相较于略低于此区间下限的定价,提高定价而增加的毛利将不足以弥补增加的税负,单位产品净利润不仅没有增加,反而还會减少,且提高价格的同时还可能引起销量减少,对于需求弹性较大的消费品,影响将更为明显,不仅会进一步减少本企业净利润,还会对供应链企业的销量及净利润带来不利影响。因此,建议上述四类消费品的生产企业出厂定价时,应尽可能规避“定价雷区”。 【主要参考文献】 [1] 计金标.税收筹划概论[M].北京:清华大学出版社,2004. [2] 翟继光.中小企业税收政策与税收筹划[M].北京:中国经济出版社,2006. [3] 彭宏超.谈消费税的纳税筹划[J].财会月刊,2007,(25). [4] 银样军.消费税的纳税筹划研究[J].财会月刊,2009,(19). [5] 郑威,王树锋.企业纳税风险类型与防控策略探析[J].商业会计,2017,(22).

猜你喜欢

餐饮世界(2021年6期)2021-08-05

产权导刊(2020年10期)2020-11-17

产权导刊(2020年10期)2020-11-17

农产品市场周刊(2019年3期)2019-07-29

小资CHIC!ELEGANCE(2016年27期)2016-12-12

商场现代化(2016年9期)2016-05-07

投资北京(2014年1期)2014-07-09