混改背景下国企股权制衡对企业绩效影响的研究

2020-02-14 06:12陈佳怡葛玉辉

技术与创新管理 2020年1期

关键词:企业绩效

陈佳怡 葛玉辉

摘 要:在經济进入新常态的背景下,混合所有制改革已被确定为推动和深化国企改革的重要战略部署。随着混改的推进,国企股权结构的变化势必会对企业的绩效产生影响。基于此,本文以2013—2017年国有上市公司为研究对象,运用多元回归的分析方法,研究混合所有制改革背景下国有企业股权制衡度对企业绩效的影响。研究发现:混改国企的股权制衡度与企业绩效呈倒“U”型关系,且第二大股东持股比例与企业绩效呈显著正相关关系,第二大股东持股比例增加对企业绩效有积极作用。混改国企中第二大股东是非国有股东,前两大股东性质不一致,则制衡有效。鉴于我国目前国有上市公司股权制衡水平较低的现实,应适当提高除第一大股东外其他大股东的持股比例并进一步深化国有企业混合所有制改革,引入和增加非国有资本和不同背景的战略投资者的比例,促进股权结构的多元化发展。

关键词:国企混改;股权制衡;企业绩效;股东性质

中图分类号:F 244 文献标识码:A 文章编号:1672-7312(2020)01-0056-07

A Study on the Impact of Balance Mechanism of Shareholding of

State-owned Enterprises on Enterprise Performance

under Mixed Ownership Reform

CHEN Jia-yi,GE Yu-hui

(Business School,University of Shanghai for Science and Technolngy,Shanghai 200093,China)

Abstract:With the economy entering a new normal,, the reform of mixed ownership has been identified as an important strategic deployment to promote and deepen the reform of state-owned enterprises. With the advancement of the mixed reform, the change of the ownership structure of state-owned enterprises is bound to have an impact on the performance of enterprises. Based on this, this paper took the state-owned listed companies in 2013—2017 as the research object, and used the multiple regression analysis method to study the impact of state-owned enterprise equity balance on enterprise performance under the background of mixed ownership reform. It is found that the degree of equity balance and corporate performance of the mixed reform state-owned enterprises show an inverted "U" relationship, and the second largest shareholder's shareholding ratio has a significant positive correlation with corporate performance, and the increase of the second largest shareholder's shareholding ratio has a positive effect on corporate performance. The second largest shareholder in the mixed reform state-owned enterprises is the non-state-owned shareholder. If the nature of the first two shareholders is inconsistent, the checks and balances are effective. In view of the fact that the equity balance of state-owned listed companies in China is relatively low, it is proper to increase the proportion of major shareholders other than the largest shareholders and further deepen the reform of mixed ownership of state-owned enterprises, and introduce and increase the proportion of non-state-owned capital and strategic investors with different backgrounds to promote the diversification of ownership structure.

Key words:mixed reform of state-owned enterprises; balance mechanism of shareholding; enterprise performance; shareholder nature

0 引言从十八届三中全会以来,国有企业混合所有制改革一直受到社会各界的关注。2015年8月國务院出台《中共中央、国务院关于深化国有企业改革的指导意见》,将对国有企业混合所有制改革的关注推向一个新的高度。国有企业混合所有制改革的目的就是为了促进国有资本和其他非国有资本相互结合,实现战略协同和资源互补,并利用混合所有制改革的机会提高国企的可持续发展能力[1]。同时,国有企业混合所有制改革也意味着引入更多非国有资本并适当减少国有控股股东的持股比例,不同性质的资本在融合的过程中会相互作用。随着越来越多的民间资本逐步融入进国有资产的领域中,由此伴生的混合所有制企业的治理结构问题也成为了关注的焦点。由于股权结构是公司治理的核心,如何协调和兼容不同属性的股东就成为国企混改的关键。国有企业引入更多的非国有资本,一方面可以提高监督力度,有效防止大股东“挖隧道”的行为,有利于企业的绩效;另一方面,由于不同性质的股东分属于不同的阵营,势必也会产生决策冲突和利益目标不一致的问题。国企混改后,不同性质的股东产生的制衡效果和对企业绩效的影响,引起了越来越多学者的关注。基于以上考虑,本文从混合所有制改革的背景出发,以2013—2017年国有上市公司为研究样本,着重研究国有企业混合所有制改革背景下股权制衡与企业绩效之间的关系,试图通过实证研究揭示股权制衡和混改国企引入非国有资本后与企业绩效之间的关系,以期为我国国有企业混改提供理论支持并给出相应的建议。

1 理论基础与研究假设

1.1 股权制衡股权制衡是指公司的控制权由几个大股东共享,大股东间形成相互制衡和监督的格局,有效抑制大股东“掏空”行为的一种稳定的动态股权安排模式。近年来这种股权安排模式与企业绩效之间的关系已成为学术界的热点话题。自Berle和Means在1932年提出现代企业两权分离观点以来,关于股权结构问题的研究焦点一直集中在股东与管理层之间的利益冲突即第一类委托—代理风险[2]。在股权结构相对分散的情况下,公司各股东持股比例都较小,权利有限,无法有力的监督管理层的经营行为,会导致管理层根据“经济人”理论,为了自己的私利而侵害股东们的利益。20世纪70年代后,现代公司所有权向着越来越集中的方向发展,股东持股比例开始增大,监督管理层所获得的利益增加,能够有效刺激大股东监督管理层的积极性,从而降低了第一类委托—代理风险。LaPorta,Lopez-Desilanes和Shleifer在1999年证明,随着大股东们的持股比例增加,股权结构的焦点就由第一类委托—代理问题转向第二类委托—代理问题即大股东与中小股东的矛盾[3]。大股东持股比例的增加意味着其可以利用自己的主导地位进行“挖隧道”和“掏空”的行为,从而侵害中小股东的利益。追求均衡的股权模式,保障各个股东的利益成为了研究的热点,“股权制衡理论”也由此应运而生,并被很多学者认为能够同时解决这两类冲突和矛盾。徐莉萍等学者应用了股权制衡的理论,试图探究股权制衡对解决大股东与中小股东利益冲突的作用[4]。陈德萍等学者也沿用了股权制衡的理论,结合“壕沟防守效应”和“利益协同效应”假说,研究了股权制衡度和企业绩效的关系[5]。随着国企混改的不断推进,关于混合所有制改革背景下国有企业股权制衡和企业绩效之间关系的研究相对较少。

1.2 研究假设已有的研究大部分认为股权制衡对企业绩效有积极的影响。Shleifer与Vishny认为大股东间的互相监督有利于公司绩效的提升[6]。Bennedsen和Wolfenzon在研究中发现,存在多个大股东互相制约的公司的绩效要明显好于“一股独大”的公司的绩效[7]。Lehmann与Weigand选取1991—1996年的361家德国上市公司的数据作为研究样本进行计量分析,认为除第一大股东以外的其他大股东的持股数量与公司的经营绩效显著正相关[8]。李从刚等研究认为大股东之间的制衡对减少大股东“挖隧道”和“掏空”行为的发生起着至关重要的作用[9]。郭立新和陈传明通过对2012—2017年中国沪、深A股上市的高科技公司进行研究表明,适当提高公司股权制衡度,可以有效增强其他大股东相互监督和积极参与公司决策和经营的意愿,优化公司决策和行为,对公司绩效有积极的影响[10]。陈春艳等研究发现在混合所有制改革背景下,股权制衡可以有效抑制大股东对中小股东的利益侵占并显著提高企业绩效[11]。张慧杰研究也证实了若其他大股东的联合实力达到可以制衡第一大股东时,那么当第一大股东做出有利于自己的决策时,其他大股东就有能力对其进行监督和牵制,在这种互相制衡的股权结构下,第一大股东的利己行为将大大减少,有利于公司长远发展[12]。王勇,郭名媛从另外一个角度研究,指出大股东之间适当的内部牵制和互相监督有利于企业绩效的提高,但随着股权制衡度的提高,大股东间势均力敌的表决权会导致权力的争斗,从而对公司绩效产生负向的影响[13]。张曼璐的研究也发现股权制衡度与企业绩效呈倒“U”型的关系,认为在理论上存在最优股权制衡度,有利于企业发展并达到最大的绩效水平[14]。在我国,多数上市国有企业的股权结构相对集中,“一股独大”的现象较严重,表现为国有股东占主导地位,容易产生为了追逐私利而损害中小股东利益的行为。制衡理论认为,非控股股东在面对第一大股东的利益侵占和“挖隧道”行为时势必会采取制衡措施,发挥其制衡作用。股权制衡模式的存在,一方面可以很好的制约第一大股东的“挖隧道”和“掏空”行为,维护中小股东的利益,提高企业的经营绩效。另一方面,由于制衡股东之间存在利益博弈,随着股权制衡度的不断提高,大股东间的实力势均力敌,由于经营目标的不一致,容易导致公司的经营和战略决策需要大股东的层层审批,决策效率低下,错过企业最佳发展时机。在多个制衡大股东的模式下,很容易导致大股东间为维护自己的利益,在做出公司决策时意见迟迟不统一,产生“意见分歧效应”相互僵持,导致决策效率低下,从而降低公司的经营绩效。隆柠鸿等的研究也表明只有在一定范围内股权制衡度与公司绩效呈正相关关系[15]。基于以上讨论,提出假设1.

H1:混改国企,股权制衡与企业绩效呈倒“U”型关系。Sacristan Navarro运用数理模型研究发现,第二大股东可以有效地监督和抑制第一大股东的“掏空”行为,对企业绩效产生积极影响[16]。王玉雷通过整理中国A股上市公司2001—2012年第一大股东和第二大股东的持股比例,发现股权制衡是中国上市公司的大趋势,在多个大股东结构下,提高第二大股东的持股比例,能有效抑制控股股东侵占中小股东利益的行为[17]。陆烁玉和周丹丹的研究也表明第一大股东對会计盈余信息的操控行为可以通过第二大股东的监督和牵制得以有效抑制[18]。刘伟,徐民利用因子分析法发现当第一大股东持股比例减少而第二大股东持股比例增加时,对企业经营绩效有积极影响[19]。一方面,第二大股东的存在,使大股东间互相牵制和监督,可以有效抑制由于信息不对称和控制权过分集中产生的第一大股东“掏空”和“隧道挖掘”的行为,随着第二大股东持股比例的增加其对控股股东的制衡能力也相应增加。在制衡的股权结构中,第一和第二大股东在参与企业经营管理决策时会互相博弈制衡,有效抑制侵害中小股东利益的行为。另一方面,第二大股东制衡第一大股东的最直接动因往往是维护自身的利益。随着第二大股东持股比例的增加,大股东所持的现金流权比例也随之增加,这意味着大股东间的利益与公司整体利益趋于一致,攫取私利的动机将会减少并转化为为企业价值最大化而努力。基于以上讨论,提出假设2.H2:混改国企,第二大股东持股比例越高,企业绩效越好,即第二大股东持股比例与企业绩效正相关。不同股权性质的大股东在代理方式、持股目的、经营理念等方面也存在着不同,因此在相互融合的过程中,不同性质的大股东,在公司治理中的作用及效果也是不同的。相应的,不同性质的制衡股东自然也会产生不同的制衡效果。当前两大股东性质和代表的利益主体不同时,其目标偏好可能也不同,会增加非控股股东监督控股股东的积极性[20]。廖红伟和丁方通过对267家国有企业在1998—2007年的数据进行实证研究发现引入不同背景的资本有利于企业产出水平的提高[21]。在国企中,国有股东作为第一大股东,偏好于追求非经济目标实现社会价值,导致企业盈利动机不足。若第二大股东为非国有股东则更愿意通过多元化投资以期获取最大的经济收益。若前两大股东都是国有股东,则企业实际话语权仍然在国有股东手里,不能有效发挥非国有资本的监督和激励作用,对企业绩效也不会产生积极影响。陈信元和汪辉的研究发现,证实了股东的性质会对企业的绩效产生影响,法人股性质的第二大股东对控股股东形成良好的制约和牵制,制衡效果要比国家股性质的股东好[22]。王欣和韩宝山研究也发现异质股东制衡比同质股东制衡更有利于绩效改善[23]。Astami等[24]和Boateng和Huang[25]对不同新兴市场的国有企业进行研究,发现有私营资本参股的国企比完全国有的企业具有更好的绩效。当国有企业引入其他非国有股东,非国有股东成为第二大股东时,一方面国有股东会适当放权于非国有股东,使得非国有股东对企业决策有参与权,由于非国有股东的盈利活力和盈利动机较强,对企业绩效有积极影响。另一方面,因为不同利益目标的双方达成共谋所需要的协调成本更高,非国有股东成为第二大股东,可以更好的牵制作为第一大股东的国有股东,更愿意去监督控股股东,使得企业整体绩效提升。基于以上讨论,提出假设3.H3-1:混改国企的前两大股东性质一致,即第二大股东是国有股东,不能有效发挥制衡作用,股权制衡度与企业绩效不相关。H3-2:混改国企的前两大股东性质不一致,即第二大股东是非国有股东,可以有效发挥制衡作用,股权制衡度与企业绩效正相关。

2 研究设计

2.1 样本选择与数据来源文中从CCER经济金融数据库选取2013—2017年沪深两市A股实施混合所有制改革的国有上市公司,筛选方式参照李春玲和任磊的做法[26]以2013—2017年为时间窗口(如果该期间内某年国有企业中第一大股东的持股比例减少且增持方为非国有股东,作为混改事件发生):①根据股东性质,筛选第一大股东性质为国有的A股上市公司;②剔除ST和*ST公司和金融保险类公司;③剔除数据缺失的样本。最终得到了256个样本共1 149个观察值。

2.2 变量定义

2.2.1 被解释变量目前,学术界对于企业经营绩效的衡量指标不一,通常采用的指标有

Tobins Q值、总资产收益率(ROA)、资产净收益、EPS(每股收益率)、EVA等。本文采用ROA来衡量,原因是其能够在一定程度上减少公司的盈余管理行为,能够更加直观的反映公司的盈利能力且不容易受控制。相比之下,由于我国证券市场还未完全成熟,Tobins Q值很难反映我国上市公司的真实价值。

2.2.2 解释变量股权制衡度(Z5)定义为公司第二至第五大股东的持股之和与第一大股东的比值,Z5指数的大小代表的是公司的股权制衡水平,比值越大说明股权制衡越高,大股东间相互制衡的能力越强;第二大股东持股比例(S2)定义为第二大股东持股比例越高,抑制第一大股东发生“挖隧道”和“掏空”行为的能力越强,企业绩效就越好。

2.2.3 控制变量公司规模(Size)定义为公司年末总资产的自然对数,公司规模越大,就有更多渠道获得各方的优质资源,有利于企业的长期发展;公司的资产负债率(Debt)越高,其投资和融资都会受到限制,从而对企业绩效产生负面影响;公司成长状况(Grow)比较快速的公司,其绩效一般也呈相对增长状态。

第一步,在全样本下用回归分析方法验证方程(1),检验股权制衡度与企业绩效的关系。第二步,在全样本下用回归分析方法验证方程(2),检验第二大股东持股比例和企业绩效之间的关系。第三步,将样本进行分组,第一大股东和第二大股东都是国有股东,股权性质一致为一组,若第二大股东为非国有股东,第一大股东和第二大股东股权性质不一致为另一组,分别继续运用回归分析验证方程(3),检验不同性质的第二大股东的制衡效果与企业绩效的关系,并比较其中的差异。

3 实证结果分析

3.1 描述性统计由描述性统计结果分析可知,实行混合所有制改革的国企的经营绩效ROA的均值为2.822,最小值为-27.995 4,最大值为25.756 8,表明所选取的样本公司的绩效存在较大差异性。股权制衡度Z5的均值为0.459 5,表明我国混合所有制改革的国企第二到第五大股东联合制衡的能力较弱,无法对第

一大股东进行有效的牵制。且Z5最小值和最大值相差较大,表明混改国企的股权分布具有较大的差异性。第二大股东持股比例S2的均值为8.034 9,最小值为0.008 7,最大值为39.990 0,表明目前我国“一股独大”的现象仍然普遍存在,第二大股东持股水平较低,不能有效地发挥其监督和牵制的作用。

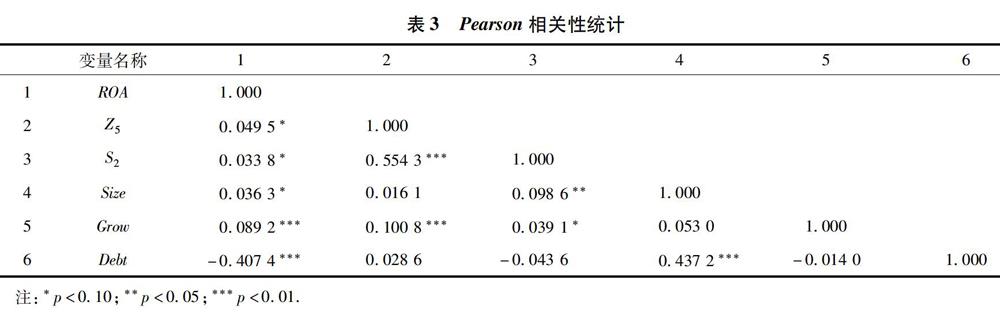

3.2 相关性分析从表3中可以看出因变量ROA与自变量Z5和S2之间在10%的水平上显著正相关,这与我们的假设二相符,即第二大股东持股比例与企业绩效正相关,但是假设一还未得到全面的验证,即股权制衡度同企业绩效呈倒“U”型关系,还需等待进一步回归检验。解释变量和各控制变量之间的相关系数均小于0.600 0,即各变量不存在多重共线性,能够采用多元回归进行进一步检验。

3.3 回归分析回归结果见表4.由表4可知:模型1是股权制衡度对企业绩效的影响,模型2是第二大股东持股比例对企业绩效的影响。两个模型的调整的拟合度都在20%以上,可以认为在大样本的情况下,模型是具有较好的拟合度。

3.3.1 股权制衡度与企业绩效的关系从模型1的回归结果可以发现,股权制衡度与企业绩效显著正相关,而股权制衡度的二次方与企业绩效负相关,假设1得到验证,即股权制衡度与企业绩效呈倒“U”型关系。这说明,对于混改国企而言,股权制衡可以很好地制约第一大股东的“掏空”和“挖隧道”行为,但是如果股权制衡度超过临界值,即过高的股权制衡度可能会产生不同利益阵营的股东为更好维护自己的利益,迟迟不能同意战略决策,导致决策效率的低下,致使企业错过有利的发展时机。

3.3.2

第二大股东持股比例和企业绩效之间的关系

从模型2的回归结果可以发现,第二大股东持股比例S2与企业绩效呈显著正相关关系,假设2得到验证。这说明,第二大股东持股比例越高,它对第一大股东的约束和监督能力就越强,有利于企业绩效的提升。

3.3.3 第一、第二大股东性质对于企业绩效的影响文中参照刘星、刘伟的做法来划分第一大股东和第二大股东的性质[26]。在混改国企中,第二大股东为国有股东取类型1(第一大股东和第二大股东股权性质一致),若第二大股东为非国有股东取类型2(第一大股东和第二大股东股权性质不同)。模型3的回归结果如表5回归结果显示,调整的可决系数R2都在20%以上,在大样本的情况下,可以认为模型具有了较好的拟合度。

从表5可以看出,在混改国企中第二大股东也是国有股东时,股权制衡度Z5系数为0.159 7,与企业绩效正相关,但是没有通过显著性的检验。这说明在混改国企中,前两大股东性质一致时,股权制衡与企业绩效之间不存在显著的相关关系,假设3-1得到验证;而在混改国企中,第二大股东是非国有股东时,股权制衡度Z5与企业绩效呈显著的正相关关系,表明混改国企中,前两大股东股权性质不一致时,股权制衡有效,假设3-2得到验证。

4 研究结论与启示

4.1 研究结论文中以2013—2017年实施混改的国有上市公司作为研究样本,探究了混改国企股权制衡对企业绩效的影响,结果发现:混改国企,股权制衡与企业绩效呈倒“U”型关系。混改国企,第二大股东持股比例越高,企业绩效越好,即第二大股东持股比例与企业绩效正相关。混改国企的前两大股东性质不一致,即第二大股东是非国有股东,可以有效发挥制衡作用,股权制衡度与企业绩效正相关。4.2 启示

4.2.1 适当提高其他大股东的持股比例过低的股权制衡度无法发挥其他大股东对第一大股东的监督和牵制作用。但是股权制衡度过高,又会导致代表不同阵营的股东迟迟无法统一决策,致使企业错过有利的發展机会。目前,鉴于我国上市的国有企业股权制衡水平较低的现实,应进一步深化国企混改,逐步有意识地提高其他大股东的持股比例,适当引导上市国企中第一大股东持股比例的减少,以此应对“一股独大”的问题,并充分发挥制衡股东的监督作用。

4.2.2 适当提高第二大股东的实力在混改国企中第二大股东持股的均值为8.034 9%,持股水平偏低,不能有效的对第一大股东进行牵引和制约,第二大股东的治理作用没有得到充分的发挥。应适当增加第二大股东的持股比例,有意识地提高第二大股东的实力,更好的实现监督和制衡第一大股东的目的,从而有利于企业绩效的提升。

4.2.3 引入更多不同背景的战略投资者国有企业混合所有制改革中应当更大限度的引入非国有资本和不同背景的战略投资者,实现股权结构的多元化,推动不同性质股东企业经营目标的统一,达到提高企业经营效益的目的。

参考文献:

[1] 贾可卿.混合所有制背景下的国有企业改革[J].吉林大学社会科学学报,2019,59(05):80-88+221.

[2]Whittington G.The modern corporation and private property.by A.A.Berle;G.C.Means[J].The Economic Journal,1970,80(317):120-122.

[3]Porta R L,Lopez-Desilanes F,Shleifer A,et al.Investor protection and corporate valuation[J].NBER Working Papers,1999,57(03):1147-1170.

[4]徐莉萍,辛 宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006(01):90-100.

[5]陈德萍,陈永圣.股权集中度、股权制衡度与公司绩效关系研究——2007—2009年中小企业板块的实证检验[J].会计研究,2011(01):38-43.

[6]Shleifer A,Vishny R W.Large shareholders and corporate control[J].Journal of Political Economy,1986,94(03):461-488.

[7]Bennedsen M,Wolfenzon D.The balance of power in closely held corporations[J].Social Science Electronic Publishing,2001,58(01):113-139.

[8]Lehmann E E,J rgen Weigand.Does the governed corporation perform better? Governance structures and corporate performance in germany[J].Review of Finance,2001,4(02):157-195.

[9] 李从刚,许崇正,李跃然.股权结构、制度环境与经营

绩效:来自中国城市商业银行的经验证据[J].华东经济管理,2017,31(08):92-98.

[10]郭立新,陈传明.控制权视角下股权治理对公司创新和绩效的影响研究[J].技术经济与管理研究,2019(06):46-54.

[11]陈春艳,贾明月.混合所有制改革背景下股权结构与经营绩效的关系研究——基于我國上市银行的实证分析[J].中国商论,2019(10):153-155.

[12]张慧杰.上市公司股权集中度与经营绩效实证研究[J].环渤海经济瞭望,2018(05):157-158.

[13]王 勇,郭名媛.我国医药行业上市公司股权结构与公司经营绩效研究[J].沈阳理工大学学报,2015,34(05):88-94.

[14] 张曼璐.管理层股权激励、股权制衡与企业绩效[J].国际商务财会,2017(09):70-79.

[15]隆柠鸿,崔嘉其,田 雨.制造业上市公司股权结构与公司绩效的关系研究[J].企业改革与管理,2018(09):3-5.

[16]Sacristan Navarro M.Family ownership and control,the presence of other large sharehoilers,and firm performance:Further evidence[J].Family Business Review,2011

(24):71-93.

[17]王玉雷.第二大股东与公司治理绩效的关联性研究[D].北京:财政部财政科学研究所,2012.

[18]陆烁玉,周丹丹.次大股东制衡效应对会计稳健性的影响——基于苏南民营上市公司的研究[J].商场现代化,2018(01):162-165.

[19]刘 伟,徐 民.中国上市商业银行股权结构与经营绩效关系实证研究[J].青岛科技大学学报(社会科学版),2018,34(01):43-48.

[20]李学伟,马 忠.金字塔结构下多个控制性大股东的制衡效应[J].中国软科学,2007(07):62-70.

[21]廖红伟,丁 方.产权多元化对国企经济社会绩效的综合影响——基于大样本数据的实证分析[J].社会科学研究,2016(06):29-36

[22]陈信元,汪 辉.股东制衡与公司价值:模型及经验证据[J].数量经济技术经济研究,2004(11):102-110.

[23]王 欣,韩宝山.混合所有制企业股权结构治理效应分析[J].经济体制改革,2018(06):125-131.

[24]Astami E W,Tower G,Rusmin R,et al.The effect of privatisation on performance of state-owned-enterprises in Indonesia[J].Asian Review of Accounting,2010,18(01):5-19.

[25]Boateng A,Huang W.Multiple large shareholders,excess leverage and tunneling:Evidence from an emerging market[J].Corporate Governance An International Review,2017,25(01):58-74.

[26]李春玲,任 磊.混合所有制改革背景下国有企业研发投入对公司绩效的影响[J].工业技术经济,2018,37(06):21-28.

[27]刘 星,刘 伟.监督,抑或共谋?——我国上市公司股权结构与公司价值的关系研究[J].会计研究,2007(06):68-75+96.

(责任编辑:严 焱)

收稿日期:

2019-09-19

基金项目:

教育部人文社会科学研究规划基金“基于团队生命周期的 TMT 认知演化对决策绩效的影响研究”(17YJA630020);上海市一流学科建设(S1201YLXK);沪江基金资助(A14006)

作者简介:

陈佳怡(1994-),女,上海人,硕士研究生,主要从事人力资源管理,劳动经济学方向的学习和研究.

猜你喜欢

对外经贸(2016年9期)2016-12-13

对外经贸(2016年8期)2016-12-13

对外经贸(2016年8期)2016-12-13

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年32期)2016-11-24

商(2016年32期)2016-11-24

管理观察(2016年30期)2016-11-22

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31