我国P2P网络借贷平台发展分析与发展建议

2020-02-14 15:44李梦

财会学习 2020年1期

关键词:发展建议

李梦

摘要:随着“互联网+”的不断深入,互联网金融发展迅速,而P2P网络借贷作为互联网金融的重要组成部分也呈现出压倒式增长的发展现状。然而涉嫌诈骗、跑路、提款难等问题平台的频频曝光也反映出P2P网络借贷模式的不足之处与发展空间。本文就我国P2P发展进行分析,结合具有中国特色的P2P网络借贷模式与发展现状,揭示出我国P2P网络借贷平台存在和得以发展的原因以及问题平台频出现象发生的原因,并对我国P2P网络借贷平台的稳健、可持续发展提出合理化建议。

关键词:P2P平台;发展与现状;发展建议

一、P2P概述

P2P借贷是Peer to Peer Lending的简写,即点对点借贷。P2P网络借贷最早出现在英国,2005年英国zopa平台建立,标志着新型融资模式——互联网借贷的产生。以“拍拍贷”和“翼龙贷”为代表,我国最早于2007年出现网络借贷平台。

二、P2P网络借贷平台发展原因分析

(一)发展机遇

1.技术因素。互联网技术、云计算技术的发展以及算法与大数据处理技术的发展是首要推动因素。互联网使具有投资需求和融资需求双方连接在一起,实现信息共享,降低信息成本。

2.财富管理需求。传统的理财产品对投资者的门槛较高,普通收入人群难以进入。

3.中小企业融资难现状。中小企业在现实生活中,银行对中小企业存在理性歧视现象,由于这些中小企业缺乏必要的信用记录和抵押资产,大部分中小企业的融资需求被銀行拒绝。这种现象就催生了我国大量P2P网络借贷平台的产生和发展。

(二)降低成本

1.降低交易成本

根据科斯的交易成本理论,交易成本包括交易活动中的一切成本。P2P网络借贷平台大都在线上运营,从而降低了高昂的实体运营成本。另外,由于突破了地理和时间的限制,借贷双方可以大量节约时间成本。所以,P2P网络借贷平台可以通过互联网技术的优化从而降低交易成本。

2.降低搜寻成本

P2P网络借贷平台可以降低搜寻成本。互联网上资金供给方可以通过平台及时获取这种融资信息,并且给予反馈,这种高效的互动机制克服市场摩擦,使得借贷双方的搜寻成本降低。此外,P2P网络借贷平台可以利用大数据技术将借贷双方在投资规模、风险偏好、收益期望等方面进行有效匹配,降低搜寻成本。

(三)提高资源配置效率

由于中小企业无法向银提供房产等抵押资产且资金需求量较小、期限较短,融资需求通常会被银行拒绝,而被迫求助于利率很高的民间借贷,因此不能将社会闲散资金有效配置到急需资金的中小企业生产活动中,从而增加企业成本。而P2P网络借贷平台则帮助小额资金投资者获取更接近于市场利率的收益,并且满足小额资金需求者融资需求,推进了我国存款利率市场化进程,让资金能够通过利率机制更高效地进行配置,从而提高我国金融市场的资源配置效率。

三、P2P发展现状分析

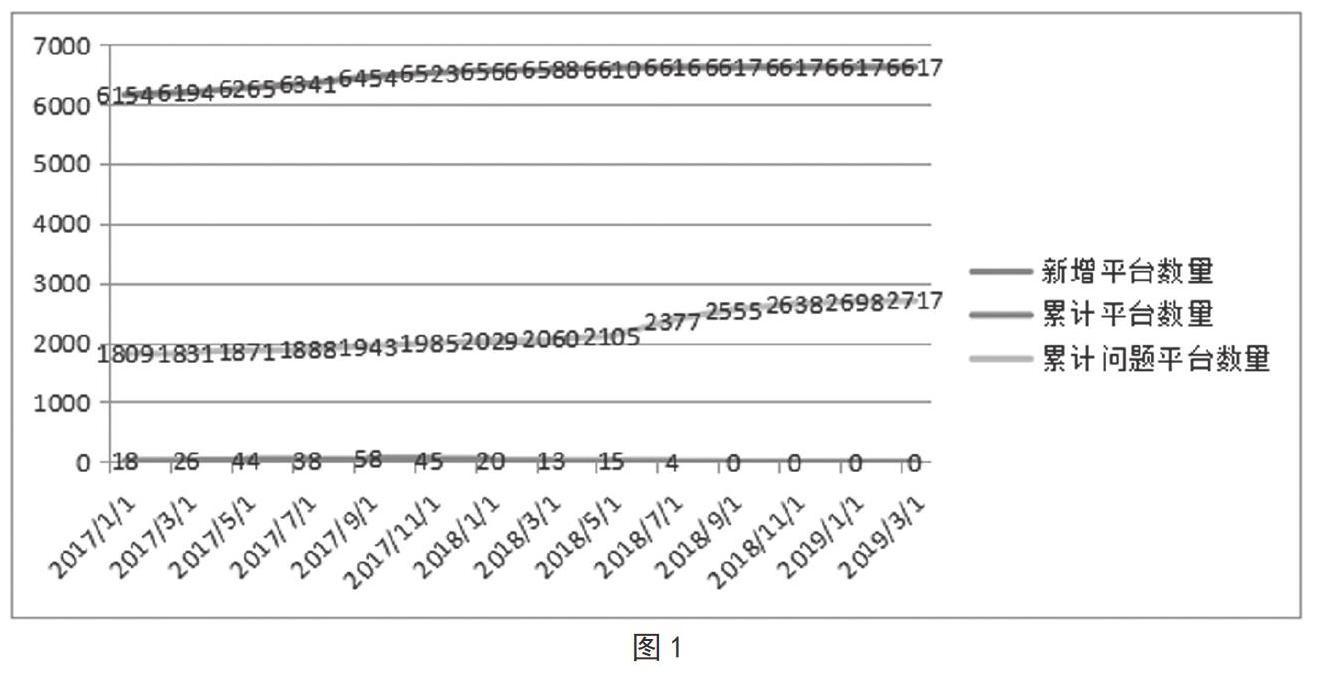

(一)运行平台数量

2011年以后,我国P2P网络借贷平台数量大规模增长,融资金额也大幅上升。截至2018年8月,我国网络借贷平台累计数量已达6388家(杨云光)。然而由于P2P网络借贷行业近年来问题频出,对该行业产生打击。截止2019年3月,我国P2P网络借贷平台累计数量为6617家。结合数据可见,我国P2P平台的运行数量的增长目前来看增速较为缓慢且P2P问题平台的数量还在不断累加。(见图1)

(二)P2P综合收益率

P2P网络借贷平台的综合预期收益率整体呈下滑趋势,说明P2P网络借贷平台的存在有效地降低了民间借贷的利率,促进利率市场化进程。同时,借款利率的降低也反映出我国P2P平台的可持续发展性是比较强的。(见图2)

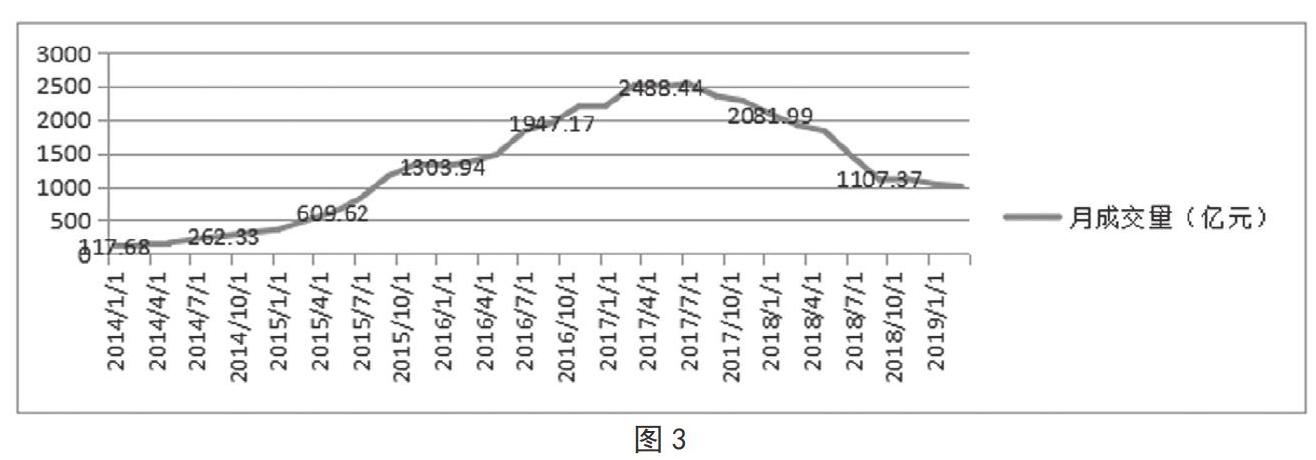

(三)P2P贷款金额

我国P2P平台月成交量呈现上升后下降的趋势,但下降的趋势在减缓。原因在于我国P2P平台在2014年后迅猛发展,行业规模迅速扩大,这其中也包含了那些犯罪分子趁机套利、洗钱、诈骗等问题。(见图3)

(四)P2P平均借款期限

P2P网络借贷平台的平均借款期限整体呈不断上升的趋势。2018年以前P2P平均借款期限是不超过一年的,2018年后 P2P平均借款期限在一年以上。这是由于对P2P平台的整治,使整个P2P行业稳健发展。同时,借款期限的延长表明了P2P网络借贷行业的投机性减弱,更多的资金是用于生产性投资。(见图4)

四、P2P网络借贷平台发展建议

(一)完善征信系统

P2P网络借贷平台的发展依托于互联网技术,因此P2P网络借贷平台可以根据自身与互联网技术紧密相连的特点,利用大数据技术和云计算技术对我国个人信用数据进行采整理,构建一套适合我国的个人信用评级体系,从而建立完善的征信系统,降低由于信息不对称、信息不透明给P2P平台带来的风险,并且建立失信惩戒机制。

(二)完善监督体系

我国目前对金融体系的监管规定基本上是按照机构来进行监管,而不是按照它实际发挥的功能,在实践中,监管仍然缺乏相应的制度安排及对应的监管机制,从而使我国P2P网络借贷平台的监管仍处于“真空”状态。

(三)加强平台自身建设

一是要引进高学历、高层次的专业人士。对于一个运行良好的平台而言,专业人才必不可少。二是要注重平台的技术研发与完善。P2P网络借贷平台对平台风险的及时预测和防护也离不开网络技术。

五、结语

我国P2P网络借贷平台当前已进入相对稳定的发展区间,其中又仍存在一些不足。本文对P2P网络借贷平台发展现状及发展原因做出了分析,指出目前P2P网络借贷行业存在的风险并提出了建议,希望能让P2P网络借贷平台的存在更加利于我国金融市场的发展,使之能够服务于实体经济尤其是中小企业的发展。

参考文献:

[1]张海洋.信息披露监管与P2P借贷运营模式[J].社会科学文摘,2017 (08):59-61.

[2]闫春英,张佳睿.完善我国P2P网络借贷平台风险控制体系的策略研究[J].经济学家,2015 (10):78-83.

猜你喜欢

科技创新导报(2016年21期)2016-12-17

时代金融(2016年29期)2016-12-05

职业(2016年11期)2016-11-23

科教导刊(2016年26期)2016-11-15

考试周刊(2016年77期)2016-10-09