财务共享服务背景下高职财会专业人才培养之再定位

2020-02-14 15:44李莉汪清梅

财会学习 2020年1期

李莉 汪清梅

摘要:财务共享服务作为一种新的财务管理模式,可帮助企业将内部核算职能整合到一个独立的中心,以达到降低成本、提高管理水平的目标。文章分析了建立财务共享服务中心的成效与存在的问题,针对财会人员的转型问题,提出了用高职生替代共享服务中心操作员的建议,拟解决财务共享中心的人才流失等问题。

关键词:财务共享中心;转型;高职财会专业;人才培养再定位

随着互联网等信息技术的飞速发展,一种全新的集团企业财务管理模式----财务共享服务中心(Financial Shared Service Centre,简称FSSC)在国内外犹如雨后春笋一般不断涌现。自20世纪80年代初,福特公司在欧洲成立第一家财务共享服务中心以来,越来越多的集团企业开始实施财务共享服务,根据英国注册会计师协会调查,迄今为止已有超过80%的世界500强企业已经将共同的、简单的、重复的财务业务集中到集团的FSSC。

2005年中兴、华为等中国公司为管控众多的海外项目,逐步引入财务共享服务管理模式,纷纷成立FSSC。随着我国企业改革的不断深化和兼并重组,企业发展方式转变和产业结构优化升级的不断推进,大型企业集团如宝武集团、中车集团等不断涌现,其规模不断增大、产业链延伸、内部业务流程日趋复杂、财务管理成本不断提升,财务风险也日益增加等。建立财务共享中心则可以有效解决这些问题,成为集团企业财务管理的有效手段与必然趋势。近年来,在“一带一路”等国家倡议的引导和国家对集团企业的信息化要求下,财务共享服务在我国大中型集团公司之中被广泛推广与应用,成为实施企业发展战略、提高核心竞争力的有效途径之一。

一、财务共享服务的成效

作为一种新的财务管理模式,FSSC通过对财务人员、技术和流程的重新整合,以企业发展战略为起点,以财务价值提升为目标,将大部分财务人员从繁杂的核算工作中解放出来,使之参与到业务部门的经营管理中,为企业的战略决策和日常经营等提供重要的财务支持,并取得了降低成本、提高效率、管控风险等巨大成效。

段培阳等通过对部分典型案例的研究分析认为:国内集团企業实施财务共享服务达到了控制财务风险、降低了经营成本、提高了管理效率和财务决策支持能力的目的,为后续企业建立财务共享服务中心提供了借鉴与参考[1]。金莲花等对23家企业集团分析并认为:在我国,财务共享服务中心起到降低成本、提高核心竞争力的积极作用[2]。赵晓铃等分析发现:财务共享服务使中兴通讯财务处理效率提高,财务处理成本降低,资金管理集中度较高,并且对资金活动的控制是有效的[3]。

(一)规范财务管理流程,提高财务处理效率

FSSC通过对企业所有财务处理流程的集中梳理、风险的合理性控制和有效性的全面检验后,将大量日常工作如费用报销、日常支付、物资采购、往来款项、会计报表等集中化、标准化、流程化处理,同时充分利用信息化技术,实行线上数据或单据传输、无纸化审核等,真正做到信息多跑路,员工少跑腿。FSSC在处理日常财务工作时比传统方式流程更为透明和规范,也有效提高了企业财务处理效率。

(二)降低人工成本,优化人力资源配置

FSSC将集团企业大部分财务业务线上化,一方面将各子公司的分散财务会计业务集中化,总的工作量并不增加,但同类财务核算人员数量却可以大大减少,从而降低了人工成本;另一方面由于工作流程的标准化、操作简单化,可大幅降低了操作人员的学历和经验要求,从而避免了原来人力资源的浪费。另外,将FSSC设立在一般在人工成本较低的地区,这也是很多中国企业建立财务共享服务中心降低成本的出发点之一。

同时,FSSC可将部分高素质的财务人员从简单重复的核算工作中解脱出来,使其能集中时间精力,为企业战略发展和经营管理提供财务决策和预测支持,促进了人力资源的合理配置。

(三)实时提供多维度数据,提升财务信息价值

FSSC通过网络技术手段,将集团企业的分散财务数据实时集中和数据重组,突破了传统财务数据地域限制,解决了数据相对滞后的困境。而数据集中和重组不仅能提供了多维度信息,而且能将财务信息从事后静态核算转变为事前财务预测和事中动态核算,可实现风险控制,从而提升了财务信息的价值。另外,财务数据挖掘、人工智能技术等已经吸引了越来越多的关注。未来在经过数据清洗和整合后,从海量财务数据中寻找和发现隐含、未知、潜在有用的信息,然后根据这些信息发现关联性规律,并做出重要财务决策,将成为提升财务信息价值的重要途径。

(四)发挥财务决策支持作用,提升企业竞争力

FSSC在提升企业会计处理效率的同时,促使财务业务向管理服务转型。一方面,由于重新设置和各级业务部门紧密结合的管理岗位,深度参与了企业各项经济活动,实现财务与业务的无缝对接,可提供实时准确的会计信息,促进了各层级部门发挥财务决策支持作用。另一方面,部分财务人员在利用大数据技术开展报告评估、预算分析、资金成本控制、战略风险管理、企业价值评估等深层次的财务工作,可推动公司从核算控制向价值管理的战略转变,真正实现财务管理的功能和目标,提升了企业财务管理水平,助力企业发展战略的实现,提高了企业的核心竞争力。

二、财务共享服务存在的问题

集团企业在财务共享服务的实施过程中,也出现了一些困惑。何瑛等通过实证研究认为:不同的关键因素对财务共享服务的价值的影响程度不同[2-4]。许汉友等通过实证研究发现:我国企业的FSSC实践存在着规模效率未能充分发挥、行业发展不均衡、FSSC发展整体上进入弱退步期等问题[2-4]。问题可以归纳为以下几点。

(一)信息化建设任务增加,导致固定成本上升

FSSC是集团企业管理模式的重大变革,企业将不仅面临信息化建设任务增加,而且与之相关的信息管理成本也大大提高。一方面FSSC信息平台的建设与数据的存储等需要额外的费用;另一方面,为保障信息系统稳定运行和数据安全,还需要增加专人负责管理和维护,也导致人力成本上升。

(二)财务数据存在失真泄露等风险,带来信息安全威胁

FSSC信息系统平台呈现多系统、多端口、开放等特点。FSSC建立初,系统登录与修改、数据的接口和标准不统一、职责不清等,都会产生原始数据准确性和完整性不够的问题,造成FSSC数据失真和泄露,增加核算风险,会给企业的稳定经营等造成不利的影响。

(三)FSSC部分工作简单枯燥,导致人员流动性高

FSSC对操作人员学历与经验要求不高,只需按照业务流程进行标准化操作即可。大部分工作依赖系统直接完成,工作内容相对简单固定,长期大量的重复劳动,使得员工易产生枯燥疲惫的感觉,很难从工作中全面掌握财务知识,能力也很难提升,这些降低了财务人员工作的含金量,造成FSSC员工流动性较高。

三、传统财务人员的转型

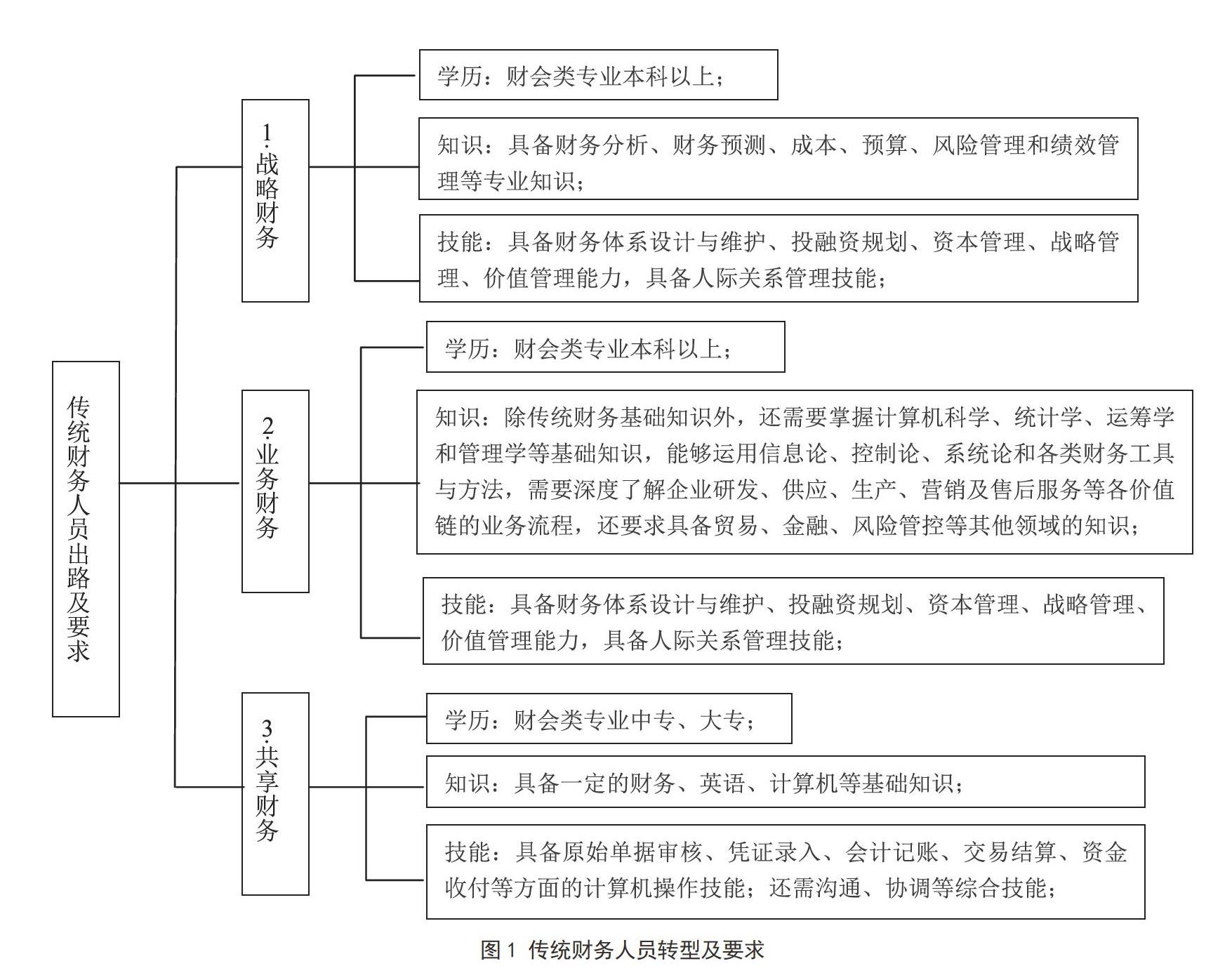

随着财务共享服务中心FSSC的建立,集团企业的财务组织机构和职能均发生了较大的变化,传统财务人员的分流和转型则势在必行。国家会计学院袁绪民等对财务人员现状分析的基础上,总结出财务人员转型的一个纵向路径(财务与风险管理人员),两个横向路径(FSSC人员和业务财务人员)[7]。唐勇等结合海尔集团和中兴通讯财务共享服务案例,为企业财务人员设计了战略财务、业务财务和共享财务三种转型方向[8]。按照上述普遍接受的观点,可将传统财务人员的转型出路及要求归纳为如图1所示内容。

按照工作性质,共享财务人员则可分为操作人员、技术人员和运营管理者三种类型。操作人员是FSSC具体业务的执行者,其职责是按已有的标准流程完成各类财务操作。对于操作人员,其专业知识和专业技能的要求不必太高,只需掌握财务基本知识和计算机基本应用能力,以及准确无误按照标准和流程实施操作的素养。技术人员是FSSC财务工作的骨干。对技术人员的要求是既能实现共享财务工作的标准化和流程化,又能完成成本控制和风险管理。在FSSC技术人员不可代替。运营管理者主要负责FSSC的日常运营与管理。其不仅需要具有较为全面的财务会计基础知识和实践技能,而且还需要具有团队沟通、协调、组织等综合技能。

传统财务人员可以通过学习新知识、参加培训和进修等多种方式重新融入FSSC,逐步适应新岗位,顺利实现转型。

四、高职会计专业人才培养再定位

随着大数据及人工智能等信息技术的发展,传统会计核算工作由于程序固定、重复率高,其岗位存在被计算机取代的风险,而集团企业主动变革管理模式,建立FSSC,使财务部门的职能发生了巨大的变化,原有财务人员也面临调整转型等問题。作为基础会计人才的生产者,高职院校应认真研究财务共享服务这一新的管理现象及由此产生对人员需求的变化,从而适应市场变化,主动调整人才培养目标的定位,改革人才培养方案。

(一)重新定位高职财会专业人才培养目标

随着FSSC的建立,传统财务人员转型已不可避免。但根据北京国家会计学院对于大中型企业财务负责人的调查显示,目前企业财务人员普遍存在对于转入FSSC的心理恐惧。财务人员担心的是:一是丢失工作机会;二是由于工作简单可能会被减薪。袁绪民等根据对海尔集团和中兴集团等企业的实际研究发现:FSSC需要的财务核算人员将仅为原各业务单位财务核算人员总数的三分之一左右,而且大部分财务人员只需要略懂财务会计基础知识和掌握财务分析技能。财务人员的转型困惑问题确实存在,尚有待深入研究。

目前高职院校财会类专业的人才培养目标主要是中小微企业的基层财务人员,毕业生基本上不可能到大型企业集团工作。但随着FSSC的出现以及由此带来的会计人才岗位变化,企业竞争越来越激烈,大型集团企业的用人标准越来越实际,上述现有财会专业本科生担心的转型问题,恰恰却是高职生的优势所在。和财会专业本科生相比,高职生现在突然得到去大型企业FCCS工作的机会,会倍加珍惜这个机会,积极性和稳定性都比较高,操作技能强使其和操作员岗位更匹配。根据图1中对共享中心人员的要求,今后可以将高职财会专业的毕业生定位于财务共享中心的操作员,上升通道为技术员和运营管理人员。为此,高职院校应积极适应培养目标的改变,不断更新现有实践教学条件,努力探索财会专业人才培养的新模式。

(二)改革人才培养课程体系

培养目标的重新定位,必然会带来财会专业人才培养体系的变革。首先要对FCCS岗位详细分析,将FCCS所处理的财务业务归纳分类。通过总结,财务工作主要为财务核算和基础财务分析。财务核算一般包括应收、应付账款、费用报销、明细账管理与总账等,核算工作基本通过计算机操作完成。财务分析主要利用计算机软件,对财务报表等原始财务数据进行分析处理。其次,根据岗位内容安排相应课程实现知识能力的培养。除传统核算能力课程外,数据分析处理课程是当前财会专业人才培养必不可少的。

(三)强化培养计算机应用能力

随着大数据等信息技术的发展和财会专业人才培养目标的重新定位,计算机应用能力的强化培养尤为重要。共享财务服务背景下,除了要强化培养学生的计算机基本操作技能外,还需要进一步熟悉财务共享服务信息处理平台,掌握财务数据分析、数据可视化等计算机软件等。另外,利用数据挖掘等计算机技术,挖掘企业数据的内在价值,为企业发展提供财务数据支撑,提升企业核心竞争力,将成为优秀学生的标签。

(四)注重学生综合职业素质养成

在对企业开展的调研中,几乎所有企业强调了人才的综合职业素质。因此,职业学院在培养学生专业技能的同时,应更加注重学生综合职业素质的养成。财会等专业人才的综合职业素质要特别注重诚实守信、遵纪守法、忠于企业等职业操守和沟通、表达等能力的养成。随着财务机器人的问世以及人工智能技术的不断发展,财税法律法规不断更新,要求财会人员学习掌握新知识和新技能,终生学习能力的培养已变得极为迫切。

互联网等信息技术促使财务共享中心迅速发展,带来的成效不言而喻,但也存在着传统财会人员不稳定和转型困惑,这给高职财会专业人才培养带来了新的机遇和挑战。

参考文献:

[1]段培阳.财务共享服务中心的案例分析与研究[J].新会计,2009 (9):28-31.

[2]金莲花,王华.财务共享服务中心的应用效果研究[J].会计之友,2016 (5):21-24.

[3]赵晓铃,丘云琳.集团财务共享服务模式的效益分析——以中兴通讯为例[J].会计之友,2014 (22):61-65.

[4]陆培利.探究财务共享服务中心的绩效管理及评估[J].财会学习,2016 (10):43-43.

[5]许汉友,姜亚琳,徐香.基于DEA的我国集团公司财务共享服务实施效率研究[J].审计与经济研究,2017,32 (5):74-84.

[6]何瑛,周访.我国企业集团实施财务共享服务的关键因素的实证研究[J].会计研究,2013 (10):59-66.

[7]袁绪民,陈琦,张黎群.财务共享服务下财务人员的转型出路[J].财会月刊(上),2014 (2):22-23.

[8]唐勇.财务共享服务下传统财务人员的转型[J].财会月刊(上),2015 (7):18-21.

猜你喜欢

纺织服装周刊(2022年16期)2022-05-11

进出口经理人(2021年2期)2021-03-28

福建基础教育研究(2019年8期)2019-05-28

中国经贸(2016年22期)2017-01-16

科学与财富(2016年18期)2016-12-22

科学与财富(2016年18期)2016-12-22

中国经贸(2016年20期)2016-12-20

商业会计(2016年13期)2016-10-20

旅游纵览·行业版(2016年5期)2016-06-16

大学教育科学(2004年4期)2004-06-24