基于ERP-NC系统在企业成本核算中的应用探析

2020-02-08 08:46黄梅

中国商论 2020年20期

关键词:成本核算

黄梅

摘 要:成本核算是企业财务工作中的一项重要内容,ERP系统作为一个完整的企业资源规划系统,已经较为广泛地用于企业成本核算管理中。本文具体阐述ERP-NC系统结合纸品生产企业成本核算的特殊需求,探讨了ERP在纸品生产型企业成本核算中的应用模式,以进一步规范企业成本核算的精细化管理流程,满足企业成本管理需求,有效提升企业竞争力。

关键词:用友ERP-NC;纸品生产企业;成本核算;费用归集与分配

中图分类号:F275.3 文献标识码:A 文章编号:2096-0298(2020)10(b)-129-04

1 成本核算的概述

将企业在生产经营过程中各环节发生的耗费列入到成本管理,如实的反映企业发生的各种耗费,是成本核算的主要内容。做好成本核算工作,首先要将企业生产过程中发生的各种耗费按照一定的对象进行归集和分配,严格执行材料的计量、收发存等制度,并通过成本的精细化管理,监督了解成本计划的实施情况,及时地对成本信息进行反馈,做出可以降低成本的决策分析,对企业成本决策和经营决策的正确性产生重大影响,因此,做好成本核算管理工作尤其重要。

2 用友ERP-NC在成本核算中的意义

ERP-NC是借助先进的现代化企业管理思想与信息技术相结合的集团应用信息化管理软件。ERP-NC在纸品生产型企业中的应用是其生存和发展的关键,也是现代化的管理技术和企业财务管理发展的要求,充分运用现代计算机和ERP-NC软件技术,实现有效成本核算管理,在提高生产型企业成本核算能力的同时,减少生产管理成本,也降低了企业的管理成本和会计人员工作量,大大提升会计人员的工作效率。对企业的管理也起到了积极的作用。近年来,因手工成本核算随意性和核算数据等信息计量不准确,导致各月成本核算数据不客观真实,给企业管理者决策带来误导,造成巨大的经济损失。所以,有效地管理好企业的成本核算是生产型企业和管理人员工作的重中之重。

3 ERP-NC在成本核算中的应用

3.1 材料费用的归集和分配

3.1.1 业务要求

该纸品企业中材料成本大约占单品成本的80%~90%,是成本管理的重点。要求在发料时,按机台、单品发料,争取按班组。基于此,在材料出库的主要单据上,必须明确机台、班组、单品、材料的规格型号信息等。

3.1.2 材料出库业务说明

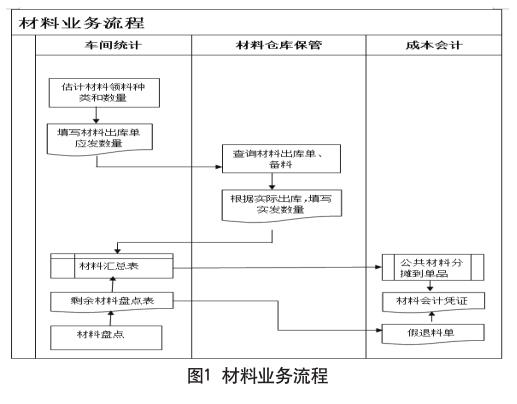

首先,车间估算应发,车间生产管理人员,根据生产任务、理论单耗等因素,估计需要的材料品种、数量,并填写材料出库单,在单据上填写应发数量。车间统计人员,可以查询材料的出库汇表总,据以填报生产日报。

其次,仓库发料方面,仓库管理人员,可以查询车间填写的材料出库单,发料时,补填实发数量,并签字确认出库。为确保成本核算的完整和准确,仓库管理人员应该审查单据的部门、出库类别、成本对象是否填写完整和准确。

再次,材料盘点方面,车间人员会同仓库管理人员,对每日生产现场的剩余材料进行盘点,填写假退料材料出库单。

最后,公共材料分摊方面,对于车间在发料时无法明确成本对象的材料出库单,财务在归集材料成本后,作为公共材料进行分摊,可理论单耗进行分摊是一种比较合理的分摊方法。材料业务流程如图1所示。

3.1.3 公共材料的分摊

对于车间统计人员不能明确到单品的材料,财务人员作为公共材料进行分摊,分摊的依据建议按单品的标准单耗进行,这样可以最大程度的做到合理性和相关性。

单品的标准单耗来自于理论成本测算表。

分摊的公式如下:

单品分摊系数=单品月产量*单品理论单耗/∑(单品月产量*单品理论单耗)

单品材料分摊(单品材料实耗)=材料总耗*单品分摊系数

3.1.4 材料出库单模板设置与填写要求

為保证材料业务的准确、及时和完整,作为材料业务的主要原始单据——材料出库单,其填写和格式要进行约束和规范。以下是材料出库单的关键项目和填写要求,如表1所示。

3.1.5 假退料业务

如果车间剩余材料在下一会计期间继续使用,可办理假退料业务,由于假退料业务本质是属于一种财务手续,并不是一项物料交接手续。

所以,在财务系统的存货核算系统中填写假退料单据,这样系统在结账时,可以自动生成下期期初对应的蓝字材料出库单。相关人员可在存货核算的收发汇总表和出库汇总表中,查询假退料的收发情况。

在ERP-NC核算系统中,库存管理和存货核算都启用的情况下,存货核算只能填制假退料的单据。是否假退料:下拉选择,如果选择“是”,则表体中的数量必须小于零,存货核算系统在月末结账时自动生成蓝字的材料出库单。

3.2 直接人工费用的归集和分配

3.2.1 业务要求

(1)按机台计提直接工人工资及各种薪酬,按单品的折算产量(如折片数、折标准箱)进行分配。

(2)计件工资:不同的工序、不同的机台、不同的单品有相对应的价格,主要解决计件工资核算工作量大的瓶颈问题。例如:在该纸品企业的后加工工序中,有5个片区:卷筒纸、卷芯纸、面巾纸等,奖惩条例规定各种奖励和处罚的规定,以及工资的计算方案,不同的工种、片区,不同的奖惩条例,各班组每天填写每个人各工序做了多少工作。车间统计员收集统计数据,按照相关规定计算每个人的计件工资。全厂有800多人的工资属于计件工资,工作量很大。

3.2.2 人工费用的归集和分配说明

首先,在计提工资方面。工资管理人员根据公司薪资福利政策,编制工资发放表,并报送给财务相关人员。如费用会计、财务费用会计据以编制工资会计凭证,输入到总账中。再进行工资成本费用的归集和分配。成本会计月末归集工资费用成本,作为间接成本,按事先定义的方法。如按折算标准箱、折片数等,分配到单品。计件工资的关键问题是,工资计算过程主要由一人完成,工作量负荷比较重,出错率较高。解决此问题的思路,除了加强统计工作的规范外,对于计件工资的计算,可以在EXCEL表中,通过VBA编制二次开发程序解决。

猜你喜欢

今日财富(2022年15期)2022-05-24

今日财富(2020年32期)2020-11-09

商业文化(2020年35期)2020-01-25

财经界·上旬刊(2019年12期)2019-12-20

商业会计(2019年16期)2019-10-08

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

今日财富(2019年9期)2019-06-11

经营者(2018年15期)2018-11-07

中国总会计师(2017年8期)2017-09-25