十年风雨,电商从稚嫩走向成熟

2020-02-08 08:45

中国商界 2020年12期

自2009年阿里巴巴首次上线“双11”购物节,参加的品牌仅27个,成交额5200万元,到“双11”越办越火热,成交额年年刷新纪录,京东、苏宁等头部电商纷纷加入,甚至还创造出不少新的购物节……而从消费者的视角来看,年初“年货节”“38女王节”“6·18年中大促”“双11”“双12”……全年高密度的购物节不断提高消费阙值,而各大平台保证“双11”的成交量,在销售玩法和优惠规则上也曾引发一定争议,跨店满减、定金尾款、天猫盖楼、返现等等层出不穷,你方唱罢我登场,甚为热闹。

受益于这些购物节,我国电商行业近十年来取得了高速发展。日前,《中国商界》杂志社战略合作单位企查查大数据研究院推出了《2020中国电商行业大数据报告》,与大家一同回顾近十年来我国电商行业从成长走向成熟的发展历程,从电商行业市场规模、电商行业用户规模、电商市场主体规模、电商行业投融资概况等角度带大家一探究竟。

中国电商行业发展概況:疫情下增量来自个体户、下沉市场

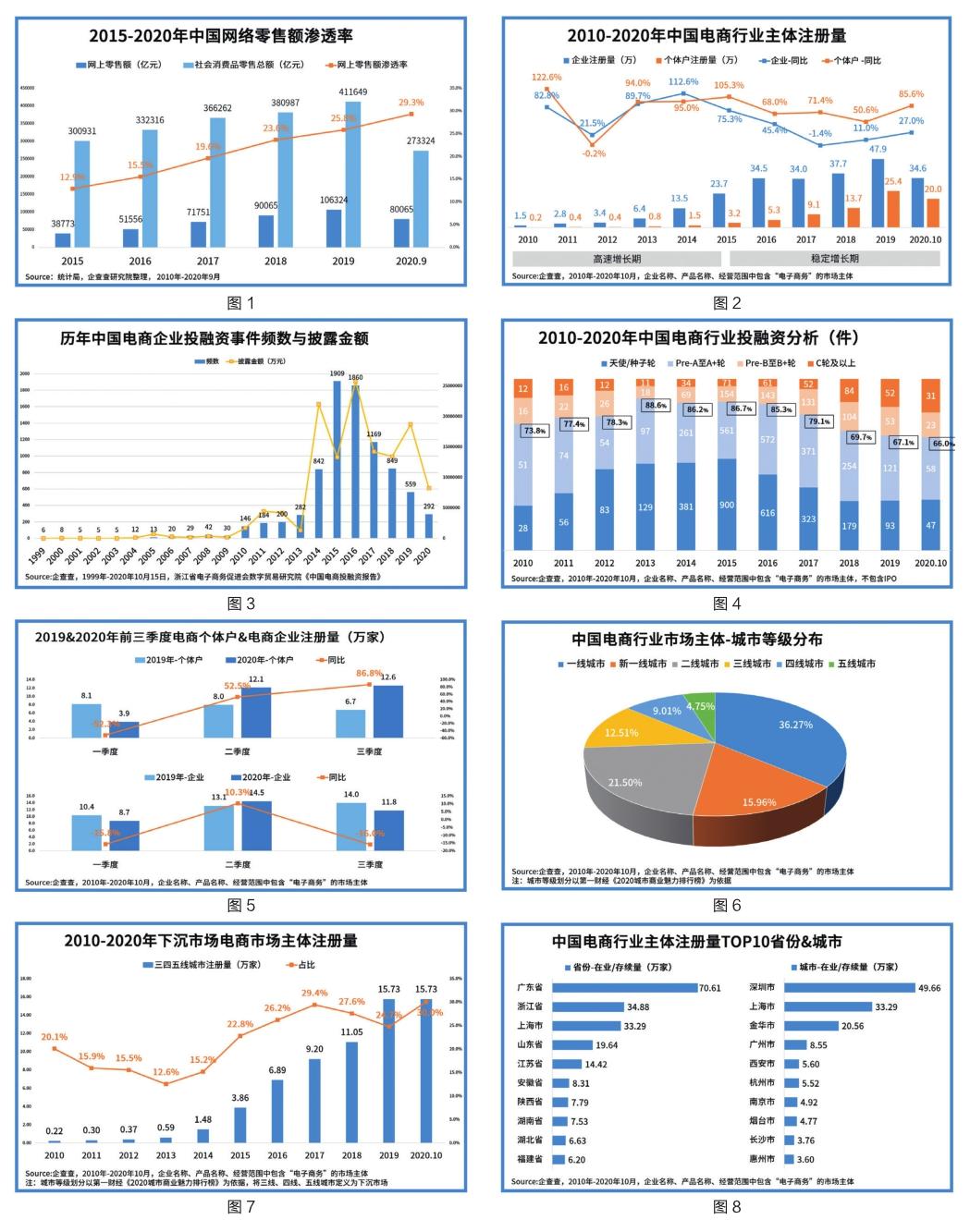

一、2020年我国电商渗透率接近30%,网络零售规模超8万亿元

来自国家统计局的数据,2019年我国社会消费品零售总额达41万亿元,近五年来一直保持稳定增长。2015年国家统计局开始公布网上零售额数据,当时网络零售渗透率不过12.9%,而2020年(截至9月)网络零售渗透率已接近30%。

在2012年CCTV中国经济年度人物的颁奖典礼上,马云表示10年后电商将取代传统门店,而刚刚坐上中国大陆首富位置的王健林还击说:“如果10年后电商在中国零售市场占50%,我给他一个亿,如果没到他给我一个亿。”

2022年近在眼前,马云所预言的50%渗透率是否能兑现呢?(图1)

二、电商市场主体已达260多万,个体户占比超1/4

根据CNNIC《中国互联网络发展状况统计报告》,截至2020年6月,我国网络购物用户规模达7.49亿,占网民整体的79.7%。据企查查数据显示,截至2020年10月,我国在业/存续的电商主体为265.1万,其中企业为196.0万,个体户为69.1万,电商个体户占比26.1%,超过总量的1/4。

2015年之后,电商个体户注册量增速反超电商企业。企查查数据显示,2010-2015年电商企业注册量同比增速约在80%以上,2015年之后电商企业注册量增速降至30%左右。与此同时,电商个体户开始崛起,微商等社交电商的玩法掀起新风潮,带动行业整体增速从19.4%(2018年)回归至42.6%(2019年)。企查查数据显示,2015年新注册的电商个体户占总量的11.7%,而2020年该占比则达到36.6%,这也是史无前例的最高值。(图2)

三、过去20年,电商行业融资事件达8467起,融资总金额近1.3万亿元

1999年,阿里巴巴完成A轮融资,融资金额为500万美元,投资机构是高盛集团、银瑞达集团,成为我国电商行业萌芽时期的代表性融资事件。根据企查查数据显示,从1999年起至今,我国电商行业共发生8467起投融资事件,涉及企业4712家,披露的总金额超过12892.2亿元。从过去10年的投融资趋势来看,企查查数据显示,2015年和2016年是电商行业的投融资高峰期,分别发生了1909起和1860起投融资事件,这两年也是互联网行业投融资的高峰期;2017年之后,投资机构普遍更为审慎,电商行业也不例外,该年共发生1169起投融资事件,2018年发生电商投融资事件849起,2019年发生电商投融资事件559起,2020年(截至10月)共发生投融资事件292起。(图3)

四、2016年之后,B轮以上融资数量频频走高,电商行业步入成熟期

电商行业的投融资活动主要由天使/种子轮、A轮构成,二者加总占比在70%左右。企查查数据显示,2010-2015年,天使/种子轮、A轮的融资频数一路走高,总占比接近90%,该时期电商行业以创业投融资为主。2016年起,B轮、C轮及以上融资频数走高,到2020年,B轮、C轮及以上占比已达34%。(图4)

五、疫情之下,个体户带动的电商行业复苏,电商个体户三季度同比大增86.8%

新冠肺炎疫情对线下门店的冲击巨大,部分线下零售份额流入电商。企查查数据显示,2020年一季度电商市场主体注册量为12.6万,同比下降31.8%,二、三季度电商市场主体注册量为26.6万、24.4万,同比增长26.2%、17.4%。疫情下的电商市场主体增量主要由电商个体户带动,今年二、三季度电商个体户同比增长52.5%、86.8%,而电商企业今年二季度同比增长不过10.3%,三季度同比下降16%。(图5)

六、下沉市场电商主体占比26.17%,疫情中贡献主要增量

从电商市场主体的城市等级分布来看,企查查数据显示,一线城市占比最多,占比为36.27%;二线城市紧随其后,占比为21.50%;新一线城市占比为15.96%。值得注意的是,下沉市场(三、四、五线城市的总和)的电商主体占比为26.27%,超过1/4。(图6)

我们将注意力集中在下沉市场,企查查数据显示,过去十年,下沉市场电商主体的年新增注册量从2000多家增长到15万家;从占比来看,2010-2014年下沉市场电商主体占比低于20%;2015-2020年,下沉市场电商主体占比逐渐提高,达到30%左右。(图7)

受疫情影响的下沉市场电商主体表现如何呢?企查查数据显示,2020年一季度一二线城市电商主体总注册量接近7.9万家,下沉市场接近2.8万家,二者均呈现同比下降趋势;二季度一二线城市电商主体总注册量接近14万家,下沉市场超过6.3万家,其中下沉市场电商主体注册量同比大增71.1%;三季度一二线城市电商主体总注册量达到11.3万家,下沉市场接近5.5万家,其中下沉市场同比增长29.6%,而一二线城市电商主体注册量同比下降6.5%。由此可知,疫情下的电商主体增量来自于下沉市场。

猜你喜欢

新民周刊(2021年29期)2021-08-13

中国商界(2020年10期)2020-02-07

中国商界(2020年10期)2020-02-07

投资北京(2018年10期)2018-12-29

环球时报(2009-10-01)2009-10-01

中国青年(1989年10期)1989-08-24