延迟退休政策对养老金财富数量的影响

2020-02-06 11:26:46冯梦骐张释文

经济与管理 2020年1期

冯梦骐,张释文

(1.对外经济贸易大学 国际经济贸易学院,北京 100029;2.前海金融控股有限公司,深圳 518000)

一、引言

医疗进步,生活条件改善,使得人类预期余命不断地延长,为缓解人口老龄化的负面影响,许多国家相应实施提高退休年龄和取消鼓励提前退休的政策。截至2015 年,全球范围内已有约6 亿人口超过64 岁仍坚守工作岗位,且越发达的国家和地区退休年龄越高,按国家发达程度区分,发达国家平均退休年龄要比发展中国家约高四岁。美国最早在1983 年对其社会保障法规进行改革,开始实施渐进式延迟退休。全额社会保障金原领取年龄为65岁,1983 年决定根据出生年月逐步提高年龄标准。1943—1954 年的出生者到66 岁才能领取全额社会保障金,1960 年后出生的人领取年龄为67 岁。此外对于提前退休的人群,《社会保障法》规定了保障金比例,62 岁的申领者只能拿到保障金的75%。由于美国没有强制退休年龄,此政策鼓励人们延后退休。2000 年后又为超过正常退休年龄仍坚持工作的劳动者提供延迟退休奖励[1]。德国早在1992 年就对退休年龄进行了改革,计划在2000—2010 年将男女退休年龄都提高到65 岁。1992 年之前法定退休年龄男性为63 岁、女性为60 岁。在老龄化导致公共养老金负担加重的情形下,2007 年德国再次立法将退休年龄从65 岁渐进调高至67 岁。2012—2024 年作为过渡期一年增加一个月,2024 年开始一年增加2 个月至2029 年[2]。日本人口老龄化十分严重,适龄劳动力人口严重短缺,仅占人口总数一半,这也导致老年抚养比上升,社会保障增速远大于经济发展速度等。1973 年日本提出要推动延迟退休政策,1978年颁布《老年人就业稳定法》,对就业的中老年人进行补贴,1986 年正式将退休年龄从55 岁延迟至60岁。2006 年日本再一次延迟退休年龄,2006—2007年退休年龄从60 岁延长到62 岁,此后每三年退休年龄延长一岁直至64 岁,2013—2025 年将退休年龄从64 岁提高到65 岁。在修改法定退休年龄的同时,日本政府也给予补助金以补偿企业继续雇佣老人而产生的额外负担[3]。

对比我国,现今仍沿用1978 年的退休年龄方案,即国家法定的企业职工退休年龄是男性年满60周岁、女干部年满55 周岁、女工人年满50 周岁。部分特殊行业和原因,退休年龄为男性年满50 周岁、女性年满45 周岁。我国已经成为世界上退休年龄最早的国家,应逐步延龄退休。但延迟退休政策从提出到中组部延迟处级以上女干部及高级职称专家60岁退休,反对声音不断,政策实施受阻。自中共十八届三中全会《中共中央关于全面深化改革若干重大问题的决定》中提出“研究制定渐进式延迟退休年龄政策”起,社会大众对延迟退休一直颇有抵触。包括《中国民生调查报告》在内的几项权威民意调查显示,超过50%的受访者并不愿意接受退休年龄的延迟。反对的主要原因之一是,不少职工担心退休年龄提高后,职工的养老金缴费时间延长且养老金领取时间缩短,退休后所得养老金财富减少。特别是机关事业单位养老保险逐步社会化,机关事业单位的工作人员认为自己的养老金福利进一步被削减。学术界也不乏学者附议此种观点,认为提高退休年龄可能会减少个人养老金收益,养老保险缴费工资水平的增加不足以弥补养老金领取年限减少导致的损失,现行的养老保险制度鼓励职工按法定退休年龄退休甚至提前退休。那么,延迟退休政策对养老金财富的影响究竟如何?民众的反对态度是合理的,还是可以归结为非理性因素?

从现有文献来看,研究延迟退休年龄与养老金财富的文章较少,将企业年金作为养老金财富的一部分进行研究的更是没有。鉴于这种情况,本文拟采用养老金财富期望模型,并综合考虑机关事业单位养老金改革,将企业年金作为养老金财富的一部分纳入模型,审慎选择参数取值范围,对模型进行数值模拟。

二、文献综述

国内研究养老金与提高退休年龄的文献还比较少:陈凌等[4]将养老金财富作为影响职工退休决策的一个因素,得出职工个人往往愿意提前退休以享受更多闲暇的结论,但仅采用定性分析的方法而没有定量模型支持。余桔云[5]采用交叉分析法考察了延迟退休对养老金财富的影响,指出养老金财富在某些参数组合下存在上升区间,即延迟退休可能是养老金收益损,也可能是养老金收益利,且分别讨论了男女延长相同退休年龄时的获利空间,当寿命可预知的情形下女性的获利空间大于男性,但在比较职工延迟退休前后养老金财富变化时,养老金财富折现时点不同,且未考虑个人账户计发月数。刘万[6]利用养老金财富模型讨论养老金与延迟退休的关系,认为延迟退休对职工养老金利益的影响主要取决于养老金参数的设置,调整退休年龄主要应调整各类养老金最低领取年龄。但出于简化模型的目的,文章中假设无论正常年龄退休,还是延迟退休,参保缴费年限都设定为一样,即延迟退休期间停止缴费。这一假设会造成理论最优退休年龄高于实际最优退休年龄。丁仁船等[7]利用精算模型测算出养老金财富最大化的退休年龄且认为退休年龄的变动对养老金终身财富的影响不大,相较于延迟退休提高养老金的年增长率更为合理。但其精算模型并没有考虑死亡概率及养老金个人账户退保现值。彭浩然[8]测算了九大行业代表性个体在不同退休年龄的养老保险替代率和边际隐性税率得出结果:我国现行基本养老保险制度激励个人提前退休,并且这种负面影响程度因行业而异,低收入行业职工更易提前退休。但模型中对代表性个体参数假定过强,且未考虑性别差异,所得结论并不准确。王茶香等[9]在余桔云的基础上将年度数据改为月数据,从社会统筹和个人账户两部分核算延迟退休年龄对职工养老金财富的影响。但模型采用的是预期余命而非生命表,导致模型中领取养老金人数多于实际值。

国外学者对该问题的研究起步较国内早。Crisis AOA 作为第一部全面考虑各国现有养老制度风险的报告,成为了“引致退休理论”即职工早退休可以领更多的养老金的佐证。该报告建议各国调整养老金福利结构,取消鼓励退休政策。但在Weller[10]的报告中得出相反结论,延迟退休并不能增加养老金财富。Weller 使用NCHS 数据测算出当退休年龄提高时福利损失。人们交税的时间延长,拿到福利的时间被延后并且延迟退休后,很多人由于寿命原因可能根本拿不到退休金。Burkhauser et al.[11]将当时普遍采用的养老金财富现值模型改进为期望现值模型并引入了健康因素。模型和实证结果表明延迟退休对现行养老模式下的福利是有损害的。Aggarwal et al.[12]利用动态比较法研究养老金财富与退休年龄的关系,指出个人退休决策主要取决于所能拿到的养老金。OECD 研究了提高退休年龄和养老金改革对个人养老金财富的影响,报告显示该影响首先取决于强制养老金体系的可替代性,其次为税收政策及折现。Fanti et al.[13]利用传统增长理论模型研究得出,从长期看延迟退休会削减养老金福利。

总结国内外文献可知,对于延迟退休年龄和养老金财富变动这一问题,研究方法多样,从新古典增长理论、世代交叠理论到精算期望现值,所得出的结论也不尽相同。主要原因在于不同国家养老金体系不同,养老金参数不同,不可一概而论。国内文献或多或少有些许疏忽之处:(1)未区分男女,只单纯从年龄角度讨论养老金财富积累,忽略了男女工作年限、预期余命等不同。(2)仅考虑了基础养老保险,忽略了基本养老保险中个人账户部分的作用。(3)模型中对参数假定过强,影响了模型对现实现象的解释能力。(4)延迟退休前后养老金财富折现时点不一致造成无法比较。(5)模型中未引入死亡率或仅从预期余命的角度讨论养老金财富,造成领取养老金人数虚高。(6)没有考虑企业年金对养老金财富的影响。

三、理论模型

本文采用养老金财富期望模型,并综合考虑机关事业单位养老金改革,将企业年金作为养老金财富的一部分纳入模型,其中基本养老金又包括基础养老金和个人账户养老金两部分。

(一)基本养老保险

假设职工参保第i 年时的缴费工资为wi,社会平均工资为,缴费工资和社会平均工资增长率分别为gi和hi①。职工参加工作(参保)年龄为t,并记该时点为0 时刻,在t 岁初职工第一次缴纳养老金,工作年限为N。职工在(t+N)岁初退休并开始领取养老金,退休时的个人账户养老金计发系数为M(t+N)②,ci是职工第i 年的基本养老金缴费比例。ri为第i 年的年利率并假设个人账户养老金收益率和银行年利率一致,与后文企业年金的收益率有所区别。

退休后第一年基本养老金为:

其中,PB1,N是基础养老金:

PB2,N是个人账户养老金:

1.养老金待遇调整机制和死亡率分布。PB,N的年增长率为si,t 岁的人在(t+i)岁仍活着的概率为pt,t+i,(t+i)岁的人在一年内死亡的概率为qt+i。若职工活过退休(t+N)年,则在(t+N+n)时刻基本养老金折现到0 时刻的期望现值为:

职工死亡前领取基本养老金在0 时刻的现值为:

若职工在[z,z+1)内死亡,其中1≤z≤N-1,则在z 时刻的个人账户养老金折现到0 时刻的期望现值是:

职工个人账户退保期望现值为:

2.职工生命周期个人缴费的期望现值:

3.职工基本养老保险财富的期望净现值:

(二)企业年金

根据《企业年金试行办法》规定,职工在达到国家规定的退休年龄时,可以从本人企业年金个人账户中一次或定期领取企业年金,为简化计算本文选择一次性领取的方式。职工第i 年的个人缴费率为di,企业第i 年为个人的配比缴费为ei,账户投资收益率为Ri。假定企业年金中的单位缴费率与个人缴费率相等。

1.退休后企业年金:

2.死亡率分布。t 岁的人在(t+i)岁仍活着的概率为pt,t+i,(t+i)岁的人在一年内死亡的概率为qt+i。若职工活过退休(t+N)年,则在(t+N)时刻企业年金折现到0 时刻的期望现值为:

职工死亡前领取企业年金在0 时刻的现值为:

若职工在[z,z+1)内死亡,其中1≤z≤N-1,则在z 时刻的企业年金在0 时刻的期望现值是:

职工企业年金账户退保现值:

3.职工生命周期企业年金个人缴费的期望现值:

4.职工企业年金财富的期望净现值:

四、数值模拟

(一)参数设定

依据审慎原则,本文对模型中所涉及到的参数按照统计年鉴、企业年金管理报告等文件进行归纳总结(见表1)。

(二)模拟结果分析

根据表1 的参数假设和式(9)、(16),本文模拟出不同退休年龄下养老金财富值,并讨论了缴费工资、性别、利率和企业年金收益率等参数对养老金财富的影响。

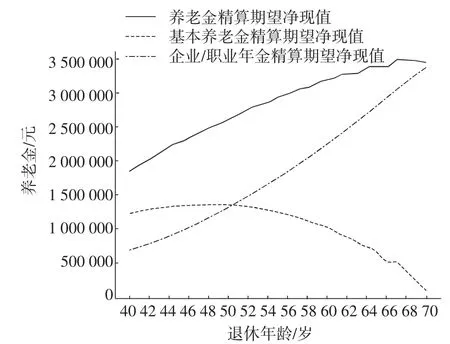

1.养老金财富随退休年龄变化基本情况。图1中横坐标表示退休年龄,纵坐标表示积累的总养老金财富,养老金计发时点为40 岁,故模拟从40 岁退休开始。先看基本养老金,40~48 岁基本养老金积累处于平稳上升阶段,上升幅度逐步减小,到48 岁达到峰值,此后48~70 岁,基本养老金积累下降,下降幅度逐步增大。由于男女生命表不同,不可合并,此处选取男性情况进行说明。

表1 模型参数选择

图1 男性工资为100%社平工资时养老金财富

对于基本养老金积累的走势,40~48 岁,相较于领取年限,养老金缴费工资对基本养老金积累的作用占主导。养老金缴费工资低,导致劳动者退休后每一期可以领的基本养老金有限,所以随着退休年龄的延后,基本养老金缴费工资逐年递增,退休后养老金积累递增。48~70 岁,养老金领取年限对养老金积累的影响超过缴费工资,即在48~70 岁,劳动者选择退休时点越靠前,在预期余命既定的情况下领取年限越久,劳动者所能拿到的基本养老金积累越多。

基本养老金积累并不能完全代表劳动者退休后的福利情况,还应考虑企业年金的影响,从图1 中可以看到,企业年金随着退休年龄的延后近似呈直线上升趋势,于70 岁达到顶峰。即越晚退休,职工积累的企业年金越多,按图1中所设置参数,该男性职工65 岁退休时可一次性拿到近90 万元的企业年金。

基本养老金积累和企业年金综合情况即本文所界定的养老金财富。同期的基本养老金和企业年金简单加总,总体的趋势与单纯考虑基本养老保险大有不同。总养老金财富随着退休年龄延后而逐步上升,64 岁左右到达顶点,此后稍有下降。如果劳动者仅粗略考虑养老金财富作为最优退休时点的选择条件,对比基本养老金,由于企业年金的加入,最优退休时点向后延迟了16 岁。这也解释了不少学者仅考虑基本养老金财富时得到延迟退休损害劳动者福利的结论。按本文所设定参数,男性提高退休年龄至65 岁近似是其退休福利最大化的时点。

2.不同缴费工资。图1~图3 分别是男性职工工资为社平工资水平100%、60%及300%时总养老金财富随退休年龄的变化情况。工资差异影响了养老金财富总水平,持60%社平工资的职工于40 岁退休仅能拿到60 万元左右的养老金,持100%社平工资的职工所得养老金为80 万元左右,持300%社平工资的退休职工所领养老金近200 万元。工资水平对基本养老金拐点并无影响,可以看到无论何种工资水平,基本养老金财富拐点都在48 岁附近。但工资水平影响总养老金峰值年龄,持60%社平工资的职工在61 岁左右退休达到养老金财富最大值,持100%社平工资在64 岁左右,持300%社平工资在67 岁左右。这主要由于工资水平对企业年金部分的影响。

3.不同性别。图1 与图4 分别为男性和女性工资为100%社平工资时养老金财富值。对比可知同年龄退休的男女总养老金财富基本相同,总养老金峰值都在64 岁左右,基本养老金拐点在48 岁。女性的企业年金增长略高于男性。

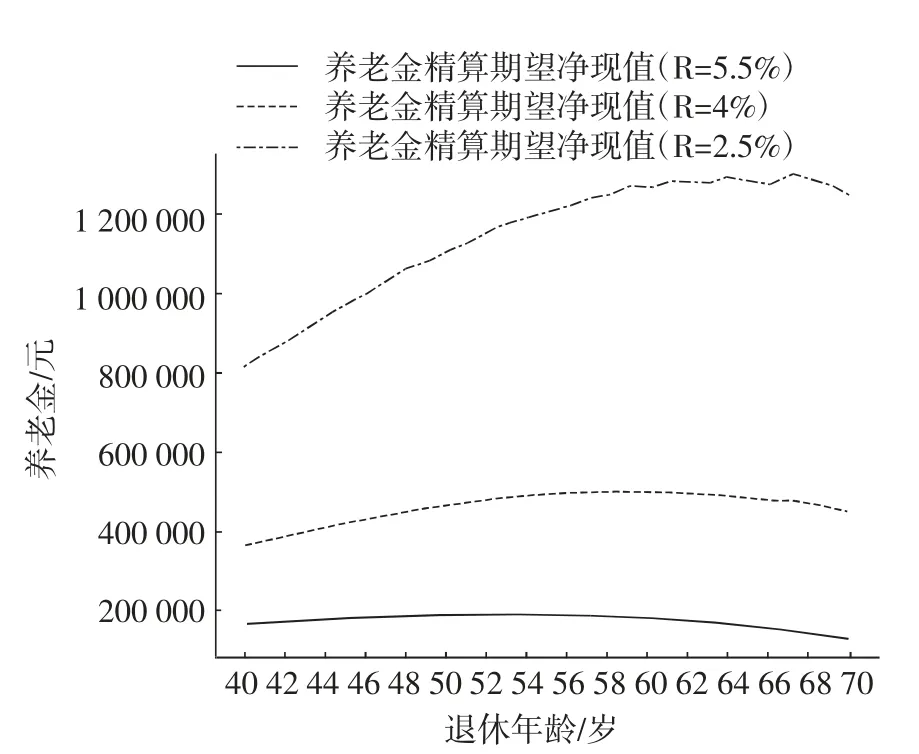

4.利率影响。图5 是利率分别为2.5%、4%和5.5%时,男性职工养老金财富随退休年龄变化的情况。利率越高,相同年龄退休时养老金财富越少且财富曲线变化平缓。如当职工在52 岁退休时,5.5%利率下职工养老金财富仅为20 万元,当利率为4%时这一数值为50 万元,当利率为2.5%时养老金财富近120 万元。利率除却对养老金财富水平有影响,对养老金财富峰值所对应的退休年龄也有影响。当利率为2.5%时最优退休年龄为64 岁,当利率为4%时最优退休年龄为62 岁左右,当利率为5.5%时最优退休年龄降至53 岁。

图2 男性工资为60%社平工资时养老金财富

图3 男性工资为300%社平工资时养老金财富

图4 女性工资为100%社平工资时养老金财富

图5 男性不同利率下养老金财富

5.企业年金投资收益率。图6 是企业年金收益率分别为2.5%、5.5%和7.5%时,男性职工养老金财富随退休年龄的变化趋势。相同退休年龄时养老金财富值随投资收益率上升而增大,如收益率为2.5%时,60 岁退休的人养老金财富值不足100 万元;当收益率升至5.5%时,养老金财富值接近150 万元;当收益率达到7.5%时,养老金财富值达到220 万元。收益率越高,最优退休年龄越高。当收益率为2.5%时,养老金财富峰值所对应的退休年龄为53岁;当收益率为5.5%时,最优退休年龄为67 岁;当收益率为7.5%时,人们愿意将退休拖延到70 岁。值得指出的是养老金财富值随退休年龄的变化趋势受企业年金收益率影响巨大:当收益率为2.5%时,养老金财富呈倒U 型曲线;当收益率为5.5%时,养老金财富近似于直线;当收益率为7.5%时,养老金财富近似于指数增长。

图6 男性不同企业年金投资收益率下养老金财富

五、结论

如果仅将养老金财富作为退休年龄选择因素,从数值模拟结果可知,我国目前法定退休年龄低于最优退休年龄4~5 岁。因而按照目前的退休年龄,无论是男性职工还是女性职工都错失了养老金财富最大值,尤其是女性职工按现行法律55 岁退休,与最优值相差10 岁。延迟退休无疑是对职工退休后福利的改进。提高退休年龄不仅不会削减职工的退休后福利,反而能够提高其福利。

性别对养老金财富的影响不大,相同年龄退休的女性养老金财富值反而略高于男性。数值模拟结果证明理论上延迟女性退休年龄与男性相同是可行的,本文仅从养老金财富角度考虑,但实际操作考虑到女性的身体承受能力、家庭责任等因素,结果可能会不同,所以应慎重延迟女性退休年龄。

不同工资水平的职工最优退休年龄不同,平均工资越低的行业企业年金越低,越倾向于早退休。在制定延迟退休政策时应充分考虑到行业差距,对低收入行业应适当减少退休年龄的提高幅度,对高收入行业应适当增加退休年龄的提高幅度。

从数值模拟结果可见利率对养老金财富水平和最优退休年龄都有负面影响,利率越高,养老金财富水平越低,且最优退休年龄越低。为保证延迟退休年龄方案的顺利进行,应维持利率处于平稳且较低水平。

影响养老金财富值最重要的因素是企业年金。从数值模拟的结果中可以清楚看到,基本养老金对养老金财富的贡献有限,在一定年龄后主要靠企业年金拉动总养老金财富的增长,这与我国设计养老保险体系的初衷吻合,基本养老保险只是退休后的最低保障。无论从推行延迟退休政策角度,还是提高人们退休后福利角度,都应大力发展第二支柱,尤其是机关事业单位养老金改革后,企业年金所涵盖的受众更多。为辅助延迟退休政策的顺利实施,应激发企业参与活力,鼓励参与企业年金并且充分发挥金融市场功能保证企业年金收益率。

注释:

①工资增长率遵循以下规律:wi+1=wi(1+gi)。

②M 作为记发系数,其数值取决于职工退休时的年龄。

猜你喜欢

自我保健(2021年4期)2021-12-04 04:10:44

疯狂英语·新悦读(2021年10期)2021-11-23 03:04:01

商情(2012年48期)2017-11-08 16:37:38

长沙民政职业技术学院学报(2015年2期)2015-12-21 03:57:14

商业会计(2015年13期)2015-09-17 02:43:52

中国管理信息化(2015年14期)2015-09-13 05:59:58

中国煤层气(2015年2期)2015-08-22 03:29:15

四川师范大学学报(自然科学版)(2015年2期)2015-02-28 14:07:39

福利中国(2015年1期)2015-01-03 08:40:56

西安建筑科技大学学报(自然科学版)(2014年2期)2014-11-12 13:04:44