《财会月刊》刊文计量研究:核心作者、主要机构与热点主题

2020-02-03 07:37陈晓芳蒋武

财会月刊·上半月 2020年1期

陈晓芳 蒋武

【摘要】在《财会月刊》即将迎来创刊40周年盛典之际,探究《财会月刊》的发展过程,发现其经历稳步恢复期、逐渐提升期、高速增长期与高质量发展期四个阶段。目前,《财会月刊》正处于高质量发展阶段,所载论文越来越学术化,论文质量也越来越高。采用文献计量法,运用CiteSpace软件对《财会月刊》所载学术论文进行文本挖掘及可视化分析,识别核心作者、主要研究机构及热点主题,以期为广大财会理论和实务工作者更好地把握《财会月刊》载文的热点主题提供参考和借鉴。

【关键词】文献计量法;财会月刊;热点主题;核心作者;主要研究机构

【中图分类号】F230【文献标识码】A【文章编号】1004-0994(2020)01-0086-6

【基金项目】安徽省高等学校人文社会科学研究重点项目(项目编号:SK2016A0355);安徽省高等学校自然科学研究重点项目(项目编号:KJ2017A588);安徽省高等学校人文社会科学研究重点项目(项目编号:SK2018A0788);武汉理工大学研究生自主探索创新研究基金项目(项目编号:195203008)

一、引言

《财会月刊》作为我国重要的财会刊物,多次被评为全国优秀经济期刊和全国中文核心期刊,具有非常广泛的学术影响力,为推动我国财经知识的传播做出了巨大贡献,成为实务界和理论界共同信赖的财会圣地。在《财会月刊》即将迎来创刊40周年盛典之际,本文将采用文献计量法,运用CiteSpace软件对《财会月刊》所载学术论文进行文本挖掘及可视化分析,识别核心作者、主要研究机构及热点主题,探究《财会月刊》的发展过程,以期为广大财会理论和实务工作者更好地把握《财会月刊》载文的热点主题提供参考和借鉴。

二、数据来源和研究方法

本研究以中国知网学术期刊数据库为数据来源,对《财会月刊》刊发的文献数据进行检索和采集,为了防止文献数据发生漏检或误检,采用分年度检索和采集的方式。由于中国知网收录《财会月刊》的文献始于1991年8月29日,所以检索的时间跨度为1991年8月29日~ 2019年9月12日,检索得到31378篇文献,剔除无关文献,得到学术论文25024篇,检索时间为2019年9月27日~29日。

本研究采用文献计量法,使用的分析软件版本为CiteSpace.5.5.R2。CiteSpace软件是由美国德雷塞尔计算机与情报学院陈超美教授开发的一种可视化分析工具[1]。下文将运用CiteSpace软件对《财会月刊》所载的学术论文进行文本挖掘及可视化分析,识别出核心作者、主要研究机构及热点主题。

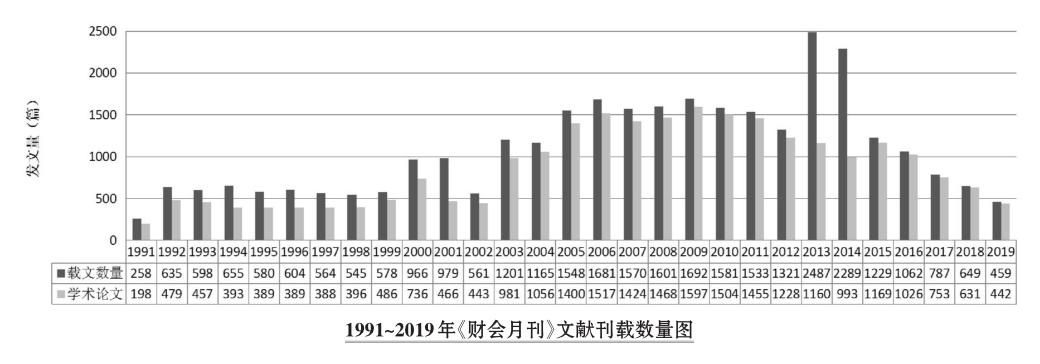

三、《财会月刊》年度载文量

年度载文量是评价期刊影响力的基本指标[2],对影响因子具有正向和负向双向作用机制,但其负向机制大于正向機制,载文量的增加不一定能有效地提高影响因子,载文质量才是决定影响因子高低的核心因素[3,4]。《财会月刊》从1991年8月29日~ 2019年9月12日共载学术论文25024篇,经历了稳步恢复期(1991~1998年)、逐渐提升期(1999~2005年)、高速增长期(2006 ~ 2012年)与高质量发展期(2013~2019年)四个阶段。在此期间,各年度《财会月刊》的文献刊载数量如图所示。

由图可知,从学术论文载文量的角度来看,整体发展过程大体呈现正态分布态势,《财会月刊》在经历了十几年的稳步恢复及逐渐提升后,从2006年开始进入高速增长阶段,并于2009年学术论文载文量达到峰值(1597篇),随后从2013年开始进入高质量发展阶段。近三年来,《财会月刊》不断开拓进取,严格把控学术论文载文质量,逐步迈向高质量发展的康庄大道。

四、《财会月刊》核心作者及主要研究机构

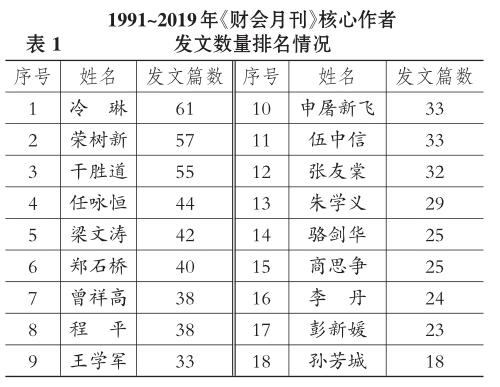

1.核心作者。表1统计了发表论文18篇以上的18位核心作者,这18位作者为推动《财会月刊》的发展做出了重要贡献。自1991年8月以来,在《财会月刊》发文数量最多的作者为湖南财政经济学院会计学院的冷琳副教授,其共发表论文61篇,平均每年5篇。发文6篇以上的作者有166人,共发文1851篇,占论文刊载量的7.4%。在166位高产作者中,发文55篇以上的作者有3人,发文30篇以上的作者有12人,发文20篇以上的作者有17人。

运用CiteSpace软件识别1991~2019年间《财会月刊》的核心作者,绘制《财会月刊》核心作者合作知识图谱,发现该图谱涵盖节点1629个、关键路径365条,模块值为0.993,平均轮廓值为0.1665。

利用CiteSpace软件识别出发文量在18篇以上的核心作者,模块值高达0.993,说明识别出来的核心作者非常显著,但平均轮廓值偏低,说明核心作者之间的合作程度不高。具体而言,除了四川大学商学院的干胜道教授,其他核心作者之间的合作程度都不是很高。

2.主要研究机构。由于《财会月刊》早期所载论文没有提供摘要和关键词,导致这部分论文的文本数据为无效数据,势必会影响到最终分析结果的准确性和可靠性。为了修正这部分缺失数据所导致的偏差,在利用CiteSpace软件初步识别《财会月刊》主要研究机构的基础上,通过手工收集数据确保统计结果真实可靠。为了保证研究机构之间的纵向可比,分别从学校层面和学院层面统计发文量,结果如表2、表3所示。

由表2可知,发表论文500篇以上的高校有两家,为西南财经大学和中南财经政法大学;发表论文300篇以上的高校有4家,如中国矿业大学、武汉理工大学等。从高校所属省份来看,湖北和四川两省处于第一梯队,江苏和福建两省处于第二梯队,浙江、广东、北京、重庆则处于第三梯队。

由表3可知,从学院层面来看,中南财经政法大学会计学院以发文量350篇独占鳌头,紧随其后的是西南财经大学会计学院(283篇)和中国矿业大学管理学院(254篇)。利用学院发文量与学校发文量的比值来衡量该学院对《财会月刊》的贡献程度,发现除了厦门大学管理学院的贡献率略低于50%,其余9所学院的贡献率都突破了50%,说明这些研究机构对《财会月刊》的发展做出了较大的贡献。

运用CiteSpace软件识别1991~2019年间《财会月刊》的主要研究机构,绘制《财会月刊》主要研究机构的核心网络,发现其中涵盖节点111个、关键路径575条,模块值为0.953,平均轮廓值为0.2771。

利用CiteSpace软件识别出发文量在50篇以上的主要研究机构,模块值高达0.953,这意味着甄别出的社团结构非常显著,但平均轮廓值偏低,说明研究机构之间存在一定程度的合作。具体而言,中南财经政法大学会计学院跨地区、跨机构的合作力度最大,其分别与重庆理工大学会计学院、西南大学经济管理学院、广西财经学院会计与审计学院、湖北经济学院、北京大学光华管理学院、东北财经大学会计学院、重庆理工大学云会计大数据智能研究所、中南民族大学管理学院、浙江财经学院会计学院及九江学院会计学院等10所机构展开科研合作;其次是西南财经大学会计学院,分别与重庆工商大学会计学院、中国人民大学商学院、北京大学光华管理学院、西南交通大学经济管理学院展开科研合作。中国矿业大学管理学院与武汉理工大学管理学院虽然在发文总数上占有优势,但跨机构和跨地域合作力度不足,中国矿业大学管理学院的主要合作机构是桂林电子科技大学商学院,而武汉理工大学管理学院的主要合作机构是同校的经济学院。

五、《财会月刊》创刊40周年热点主题

1.稳步恢复期(1991~1998年)。运用CiteSpace软件识别1991~1998年间《财会月刊》的热点主题,绘制《财会月刊》关键词共现时间线图,其中涵盖节点188个、关键路径533条,模块值为0.5604,平均轮廓值为0.6186。

1991 ~ 1998年间共现关键词总计188个,其中频次100以上的关键词有9个,频次50以上的关键词有30个,频次30以上的关键词有41个,频次10以上的关键词有103个。在这一时期,共现频次大于50的关键词如表4所示,排名前10的关键词分别为企业管理(820次)、企业(817次)、财政管理(462次)、会计(181次)、会计报表(131次)、财政金融(122次)、經济(117次)、收入(116次)、会计人员(113次)和财务(95次)。

在1991~1998年间,分析《财会月刊》的关键词共得到增值税、资金占用、企业、会计主体、工会经费、会计职业界、思想体系、审计程序、账务处理等9个聚类。其中,增值税、企业、会计主体、工会经费、思想体系及审计程序6个聚类持续时间贯穿整个时间线图,而资金占用和账务处理2个聚类所持续的时间较短。具体而言:

#0聚类:增值税,其所包括的节点数量较多,主要涉及货物购销双方的账务处理。

#1聚类:资金占用,其所包含的节点数量较少,主要涉及税收征管、税种及分税制的问题。

#2聚类:企业,主要涉及建立社会主义市场经济体制和现代企业制度的问题。

#3聚类:会计主体,主要是借鉴国际会计准则,探讨会计主体、会计目标、会计环境、会计信息等一系列的会计理论问题。

#4聚类:工会经费,主要涉及工会经费的收缴和计提问题。

#5聚类:会计职业界,我国于1993年10月31日颁布了《中华人民共和国注册会计师法》,当时注册会计师成为一种炙手可热的职业。

#6聚类:思想体系,主要涉及市场经济、会计制度和会计委派制的研究。

#7聚类:审计程序,主要涉及审计程序与审计师方面的问题。

#8聚类:账务处理,其所包含的节点数量最少,主要涉及原始凭证、记账凭证及成本核算的相关问题。

2.逐渐提升期(1999~2005年)。运用CiteSpace软件识别1999~2005年间《财会月刊》的热点主题,绘制《财会月刊》关键词共现时间线图,其中涵盖节点140个、关键路径380条,模块值为0.551,平均轮廓值为0.6762。

1999 ~ 2005年间共现关键词总计140个,其中频次100以上的关键词有22个,频次50以上的关键词有39个,频次30以上的关键词有62个,频次10以上的关键词有112个。在这一时期,共现频次大于50的关键词如表5所示,排名前10的关键词分别为企业(1086次)、企业管理(1081次)、财政管理(548次)、会计处理(305次)、会计报表(230次)、公允价值(226次)、账务处理(176次)、会计(174次)、资产(163次)、经济信息(147次)。

在1999~2005年间,分析《财会月刊》的关键词共得到账面价值、企业管理、经济信息、会计报表、美国、银行、财政管理及流转税等8个聚类。其中,账面价值、企业管理和美国3个聚类贯穿整个时间线图,而流转税这个聚类所持续的时间最短。具体而言:

#0聚类:账面价值,其所包含的节点主要位于时间线图的前半段,主要涉及资产的入账价值、账面净值、账面价值及公允价值的问题。

#1聚类:企业管理,其所包含的节点数量较多,决策、科学管理、价值链及作业成本法为该聚类的核心内容。

#2聚类:经济信息,其所包含的绝大多数节点都位于时间线图的前半段,《企业会计制度》和《股份有限公司会计制度》为该聚类的核心内容,同时还关注了会计信息质量。

#3聚类:会计报表,该聚类所包含的节点只持续到2004年,主要探讨会计师事务所的注册会计师对上市公司出具的会计报表和财务报告所进行的审计。

#4聚类:美国,其所包含的节点数量不多,主要关注美国财务会计准则和国际会计准则。

#5聚类:银行,此聚类有价值的节点不多,主要涉及银行、财政金融、金融机构等主题。

#6聚类:财政管理,该聚类所包含的节点在时间分布上比较均匀,主要关注成本与收益分析,强调监督在财政管理中的核心作用。

#7聚类:增值税,其所包含的节点数量最少,主要涉及增值税的相关财税处理问题。

3.高速增长期(2006~2012年)。运用CiteSpace软件识别2006~2012年间《财会月刊》的热点主题,绘制《财会月刊》关键词共现时间线图,其中涵盖节点126个、关键路径246条,模块值为0.584,平均轮廓值为0.6656。

2006 ~ 2012年间共现关键词总计126个,其中频次100以上的关键词有16个,频次50以上的关键词有33个,频次30以上的关键词有51个,频次10以上的关键词有94个。在这一时期,共现频次大于50的关键词如表6所示,排名前10的关键词分别为会计处理(329次)、公允价值(255次)、企业(200次)、企业管理(192次)、纳税筹划(188次)、财政管理(173次)、企业会计准则(144次)、会计准则(141次)、内部控制(135次)和增值税(133次)。

在2006~2012年间,分析《财会月刊》的关键词共得到所得税、企业管理、公允价值、长期股权投资、内部控制、股权结构、会计处理和中小企业等8个聚类。其中,所得税、长期股权投资、内部控制和股权结构4个聚类贯穿整个时间线图,而企业管理、公允价值与会计处理3个聚类持续的时间较短。具体而言:

#0聚类:所得税,从2006年开始,增值税、营业税、消费税三大流转税陆续成为研究的热点,税法层面的企业所得税法、税前扣除和纳税筹划也一度成为炙手可热的研究主题,所得税会计层面的递延所得税资产和纳税调整也得到了广泛的关注。

#1聚类:企业管理,此聚类所涉及的主题比较单一,主要涉及财政管理和现行会计准则,企业管理的重要性呈现逐年下降的態势。

#2聚类:公允价值,此聚类从2006年一直持续到2010年,重点关注了融资租赁、可供出售金融资产和持有至到期投资,摊余成本作为历史成本计量属性下的一个概念,一度受到广泛关注。

#3聚类:长期股权投资,从2006年开始,合并财务报表和长期股权投资就成为热点研究主题。

#4聚类:内部控制,此聚类所包含的节点在时间分布上比较均匀,信息披露、上市公司、内部控制、风险管理、资本成本和盈利能力为重点关注的主题。

#5聚类:股权结构,在此聚类中,审计质量、盈余管理、股权结构、会计信息质量是较为重要的研究主题。

#6聚类:会计处理,此聚类持续的时间不长,其中税务处理、债务重组和进项税额转出这3个主题比较重要。

#7聚类:中小企业,其中资本结构、会计电算化、Excel及融资这4个主题较为重要。

4.高质量发展期(2013~2019年)。运用CiteSpace软件识别2013~2019年间《财会月刊》的热点主题,绘制《财会月刊》关键词共现时间线图,其中涵盖节点226个、关键路径427条,模块值为0.6212,平均轮廓值为0.6038。

2013 ~ 2019年间共现关键词总计226个,其中频次100以上的关键词有4个,频次50以上的关键词有13个,频次30以上的关键词有34个,频次10以上的关键词有98个。在这一时期,共现频次大于50的关键词如表7所示,排名前10的关键词分别为营改增(193次)、会计处理(135次)、内部控制(130次)、增值税(102次)、公司治理(91次)、上市公司(86次)、盈余管理(84次)、纳税筹划(81次)、会计核算(74次)和信息披露(72次)。

在2013~2019年间,分析《财会月刊》的关键词共得到增值税、业财一体化、股权结构、内部控制、摊余成本、非效率投资、资产负债表、收入、金融经管责任和互联网+会计等10个聚类。其中,业财一体化、股权结构、内部控制、摊余成本、收入和金融经管责任6个聚类贯穿整个时间线图,而增值税和资产负债表2个聚类持续的时间较短。具体而言:

#0聚类:增值税,此聚类包括的节点数量较少,从2013年开始,纳税筹划、增值税和营改增成为热点主题。

#1聚类:业财一体化,此聚类的节点相当丰富,绩效评价、国家治理、国家审计、作业成本法、管理会计、大数据、云会计、绩效审计、PPP模式、互联网+、大会计、业财一体化、PPP、精准扶贫和政府审计等都是近些年的热点主题。

#2聚类:股权结构,此聚类包括的节点数量比较多,在2013 ~ 2015年间,盈余管理、创业板、商业银行、资本结构、股权结构、影响因素、公司绩效及机构投资者等受到广泛的关注;在2016 ~ 2019年间,企业价值、成本管理、股权集中度、信用风险、现金持有、混合所有制、会计稳健性及成本粘性为热点主题。

#3聚类:内部控制,此聚类包括的节点数量也较为可观,在2013 ~ 2015年间,上市公司、公司治理、内部控制、社会责任、企业绩效、因子分析、企业社会责任等属于热点主题;在2016 ~ 2019年间,产权性质、面板数据、财务绩效、政治关联、独立董事、行政事业单位及数据仓库等关键词成为近年来的热点主题。

#4聚类:摊余成本,此聚类包括的节点在时间分布上并不均匀,在2013~2015年間,Excel、长期股权投资、公允价值、可供出售金融资产、碳排放权、递延所得税资产及成本等为热点主题;一直到2018年才陆续出现高管薪酬、注册会计师审计、绩效管理及金融资产等主题。

#5聚类:非效率投资,此聚类从2015年才开始出现节点信息,其中投资者情绪、真实盈余管理、应计盈余管理、融资约束、腐败治理、资源配置、中介效应、现金股利、内部控制质量及股价崩盘风险是近年来的热点主题。

#6聚类:资产负债表,此聚类只持续了三年,主要关注利润表、应收账款、中小企业、政府补助、融资、财务风险及供应链金融等主题。

#7聚类:收入,此聚类包括的节点数量不多,在2013~2016年间,主要关注财政管理、收入及国有企业等主题;在2017~2019年间,制度变迁、环境信息披露、混合所有制改革及“一带一路”等主题逐步受到关注。

#8聚类:金融经管责任,此聚类包括的节点数量较多,在2013~2015年间,出现递延收益、XBRL、小微企业、会计师事务所、信息化、互联网金融等核心主题;在2016~2019年间,信息不对称、委托代理关系、第三方支付、金融监管、风险导向审计、审计主题及金融监管责任成为热点主题。

#9聚类:互联网+会计,此聚类持续的时间不长,从2016年才开始陆续出现经济增长、技术创新、互联网+会计、MPAcc、环境规制、地方政府竞争及绿色金融等热点主题。

六、结论

本文采用文献计量法,运用CiteSpace软件对《财会月刊》所载学术论文进行文本挖掘及可视化分析,识别核心作者、主要研究机构及热点主题,为广大财会理论和实务工作者更好地把握《财会月刊》载文的热点主题提供参考和借鉴,主要结论如下:

第一,通过分析《财务月刊》年度载文量,发现《财会月刊》的发展过程共经历了稳步恢复期、逐渐提升期、高速增长期及高质量发展期等四个阶段,学术论文载文量大体呈现正态分布态势,从2013年开始进入高质量发展阶段。近三年来,《财会月刊》不断开拓进取,严格把控载文质量,逐步迈向高质量发展的康庄大道。

第二,通过分析《财会月刊》载文的核心作者及主要研究机构,发现其核心作者主要集中在本科院校,高职院校尚无作者进入核心作者排行榜;从近三年《财会月刊》的用稿情况来看,被录用的高职院校稿件越来越少,从侧面印证了《财会月刊》已从高速增长阶段迈向高质量发展阶段的客观事实。

第三,通过分析《财会月刊》载文的热点主题,发现从2013年开始,《财会月刊》所载论文越来越学术化,论文质量越来越高,近三年的研究主题也越来越丰富,所载实证论文的数量逐年递增,国内知名财经院校及重点大学下属会计学院、管理学院、商学院的稿件也逐年递增,为《财会月刊》的高质量发展注入了强劲的动力。

【主要参考文献】

[1]陈悦,陈超美,刘则渊,胡志刚,王贤文.CiteSpace知识图谱的方法论功能[J].科学学研究,2015(2):242~253.

[2]黄明睿.载文量对科技期刊影响力评价的影响[J].中国科技期刊研究,2015(7):749~757.

[3]俞立平,万晓云,王作功.载文量、引文量与影响因子关系的时间演变研究——以科学学与科技管理类期刊为例[J].情报杂志,2018(8):133~138.

[4]俞立平,张再杰,琚春华.载文量与影响因子特殊互动机制研究——兼谈两者关系研究的误区[J].情报科学,2019(7):11~15.