从现行LPR政策到利率并轨的路径探讨

2020-01-19 06:07杜瑞岭

北方经济 2020年12期

关键词:利率市场化

杜瑞岭

关键词:LPR 利率市场化 利率并轨

目前,虽存贷款利率上下限已放开,但信贷市场和银行间市场资产负债在自身属性、监管政策、客户信用上的差异,以及我国货币政策改革阶段性的特点,综合构成了存贷款基准利率和市场化无风险利率的“两轨”制现象。推动利率“两轨合一轨”,可以健全央行市场化的利率调控机制,提高传导效率,提高要素市场化配置效率。

为深化利率市场化改革,推动降低实体经济融资成本,央行于2019年8月,改革完善贷款市场报价利率(LPR)形成机制,贷款利率市场化程度进一步提高。为深化要素市场化配置改革,提高要素配置效率,新华社于2020年4月9日受权发布了《中共中央 国务院关于构建更加完善的要素市场化配置体制机制的意见》(以下简称《意见》)。《意见》指出,稳妥推进存贷款基准利率与市场利率并轨,提高债券市场定价效率,更好发挥国债收益率曲线定价基准作用。利率政策将由现行LPR报价机制向“两轨合一轨”进一步推进。

一、现行LPR政策为“两轨合一轨”提供了准备条件

(一)现行LPR政策促进了贷款利率市场化,有效降低了企业融资成本

自LPR新政起至2020年7月底,中期借贷便利(MLF)利率共下调过三次,1年期LPR报价利率与MLF等幅下降,5年期以上LPR报价下降幅度小于等于MLF降幅。且历次LPR报价利率明显低于央行公布的基准贷款利率(1年期基准利率4.35%,5年期以上4.90%),更接近市场化利率,贷款利率市场化程度进一步提高。另一方面,LPR利率的下降,有利于降低企业融资成本,支持信贷合理增长。为促进经济发展,短期内MLF利率下行趋势明显,新增贷款以LPR浮动利率计价占比提高,预期较长一段时间内企业融资成本呈下降趋势。

(二)现行LPR的利率传导途径有别于“两轨合一轨”

利率“两轨合一轨”中的“两轨”指存贷款基准利率和市场化无风险利率。市场化无风险利率主要通过央行的货币政策利率调控,比如存款准备金制度、再贴现政策、公开市场操作等多种工具进行调控,主要影响银行间市场产品利率。贷款利率定价主要依据现行LPR利率传导,途径为“货币政策(MLF)→LPR→信贷市场→宏观经济”;存款基准利率则是通过央行不定期的公布进行调控,市场化程度相对较低。为达到“两轨合一轨”的目标,央行需进一步提高存贷款利率的市场化程度,逐步构建以市场化无风险利率为依据的存贷款利率定价机制,打通“货币政策→市场化无风险利率→信贷市场→宏观经济”的传导途径。因此,现行LPR政策需进一步改革来实现“两轨合一轨”。

(三)现行LPR政策为“两轨合一轨”提供了准备

分析后可发现,1年期LPR报价利率与MLF利率同步性较好,5年期以上LPR波动性较小,而与市场化无风险利率(以10年期国债到期收益率为例)同步性较差。究其缘由,LPR并非银行间市场所形成的利率曲线,而是由商业银行参照MLF政策利率通过自主报价形成的。以此为依据定价贷款利率,很难达到“两轨合一轨”的利率传导效果。笔者认为,现行LPR政策更多的是让贷款利率先“动起来”,使利率市场化程度进一步提高,为下一步利率并轨做好了准备条件。

成机制,实现贷款利率并轨

(一)将LPR报价依据由中期借贷便利(MLF)利率换成10年期国债收益率

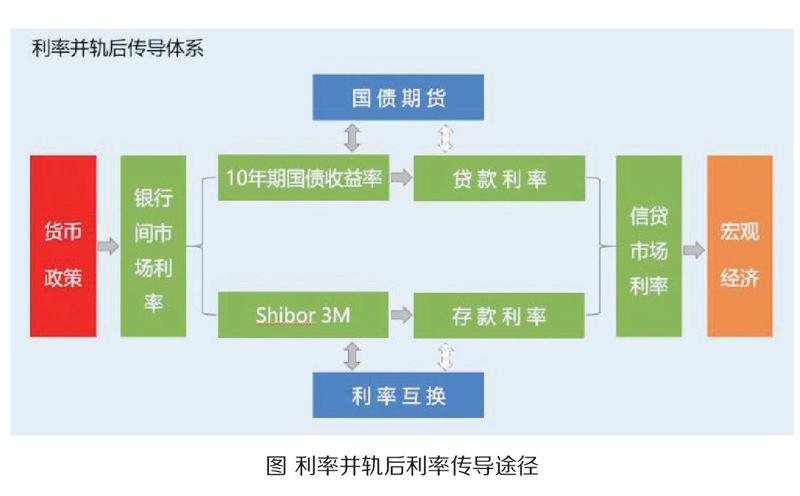

现行LPR利率与市场无风险利率的同步性较差,究其缘由主要是因为定价依据更多的参考政策利率MLF,而不是银行间市场利率,因此变更定价依据能更好地实现“两轨合一轨”效果。纵观银行间市场利率曲线,10年期国债收益率能更好地表征市场化无风险利率。将LPR定价依据由MLF转换成10年期国债收益率,能打通“货币政策→市场化无风险利率→LPR→信贷市场→宏观经济”的传导途径。即通过银行间市场利率定价贷款利率,两个市场利率的同步性会更强,可实现利率并轨的目标。这也与《意见》中的观点“提高债券市场定价效率,更好发挥国债收益率曲线定价基准作用”相契合。

(二)将LPR报价频率由每月一次提高到每半月(旬或周)一次

市场化无风险利率随市场变化而波动,变化频率较高。现行LPR政策每月报价一次,频率较低,“两轨合一轨”的效果较差。因此增加LPR报价频率,可以更好地实现利率并轨。笔者认为,可以将每月报价改为每半月(或旬,或周)报价,来增强利率市场化“两轨合一轨”的效果。如:每半个月(遇法定节假日顺延)进行一次LPR报价,报价依据为前半月每日10年期国债收益率的估值剔除最高值和最低值后的均值。剔除极值主要是为了避免市场或政策等突发因素导致的10年期国债收益率非理性波动传导至信贷市场,有利于金融市场稳定。

(三)加快国债期货市场准入进度,应对LPR改革后的利率风险

为丰富商业银行利率风险管理工具,促进国债期货市场健康发展,2020年2月21日,经国务院同意,证监会联合多部门发布公告,允许符合条件的试点商业银行参与中国金融期货交易所国债期货交易。第一批试点机构限于五大国有银行。商业银行参与国债期货交易,可满足其利率风险管理需求,丰富投资产品类型,提升债券资产管理水平。如果LPR报价依据改为10年期国债收益率,商业银行参与国债期货的必要性将进一步凸显。扩大商业银行参与国债期货的试点范围,有利于商业银行进行利率风险管理,促进贷款利率并轨的顺利实施。

三、依据Shibor 3M定价存款利率,推进存款利率并轨

(一)引导Shibor 3M成为银行存款利率的定价依据

如果同样将10年期国债收益率引导成为存款基准利率定价的依据,将会使存贷款利率同步变化,形成明显的利差保护,不利于商业银行市场化经营。且通常存款的平均期限较贷款短,与10年期国债在期限上差别较大。依据长久期資产端市场利率定价短久期存款可能会影响定价效率。目前市场中“3个月期限的上海银行间同业拆放利率”(Shibor 3M)具有广泛的应用性,能充分反映商业银行负债端的资金价格,并且有对应的利率互换工具可供商业银行进行风险对冲。将其引导成为各行存款定价的重要依据,既可以反映市场的变化,实现存款利率并轨;又可为商业银行负债端提供有效的避险工具,使其稳健经营。

(二)将SLF设定成为银行存款定价基准利率的上限

存款一直是商业银行竞争的重点,各行存款执行利率较基础利率上浮现象明显,但上浮幅度一直受限,偏离市场化程度较高。预计存款利率市场化改革后,各行存款利率会有一定程度的明显上浮,对市场的影响较大。因此,在利率并轨过程中,要重点预防存款恶性竞争,需对利率上限加以引导限制。综合来

看,目前银行间市场中的政策利率“常设借贷便利利率”(SLF)较适合作为设定该上限依据。在结构性流动性短缺货币政策框架下,暂不需要设置存款利率的下限。

(三)抓好市场利率下行的窗口期,推动普通存款利率市场化

存款竞争较为激烈,通常同业存单利率高于普通存款利率。在利率下行期,货币政策较为宽松,商业银行同业存单利率下降明显,负债成本低于普通存款。此时,普通存款竞争相对较弱,进行利率市场化改革的影响较小,有利于市场稳定。“两轨合一轨”的过程要配合监管政策的变化,使银行有效协调定价,防止利率大起大落。

四、小结

上述改革实施后,最终可形成以Shibor 3M和10年期国债收益率为定价依据的存贷款市场利率,与市场化无风险利率同步性较好,可达到“两轨合一轨”的效果。同时利率互换和国债期货两类衍生品可分别为商业银行存贷款提供避险工具。进而使整个市场利率体系得到互补互通,浑然一体,达到利率并轨的目的。此外,利率衍生品还具有价格发现功能,使公众对利率价格的形成有一定的预期。